Utveckling oktober

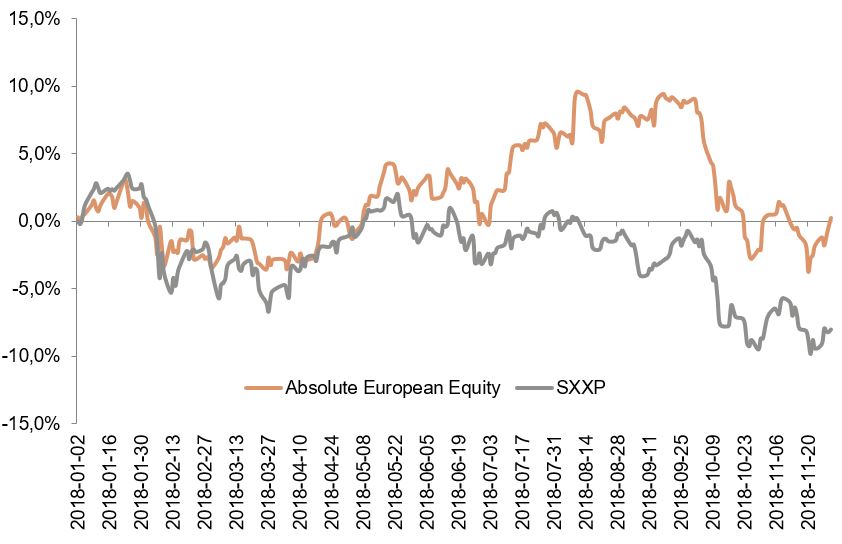

Fonden var upp +0,3 procent (andelsklass I SEK) jämfört med Europaindex som var ned -1,1 procent. För 2018 är motsvarande siffror +0,3 procent (andelsklass I SEK) och -8,1 procent för Europaindex.

Aktiemarknader/Makroutveckling

November började som oktober slutade med en viss uppgång på världens börser. Det var inte helt oväntat givet hur översålt det var, men efter att ha tagit tillbaka cirka hälften av nedgången från oktober blev marknaden nervös igen och testade tidigare lägsta nivåer. Detta andra nedställ var framförallt drivet av en politisk turbulent cocktail i form av italienska budgetdiskussioner, Brexit och givetvis Trump som fortsätter att slugga vilt mot europeiska fordonsindustrin och Kina i stort. En för de flesta oväntad kollaps av oljepriset medverkade också till förnyad oro då det till viss del är en ledande indikator. Olja är världspolitik och vi noterar att Trump tackade Saudiarabien för nedgången i oljepriset, ”Like a big tax cut for America” samtidigt som världssamfundet i stort övervägde olika sanktioner efter det brutala mordet på den saudiska journalisten Kashhoggi. Från Saudiskt håll kom inga kommentarer och OPEC-mötet pågår när detta skrivs. Hastigheten i nedgången av oljepriset från 52 veckors högsta till 52 veckors lägsta var den snabbaste sedan 1984.

Det kanske mest intressanta under november var när Fed-ordföranden Jay Powell den 28 november sa att man nu var ”just below the level of neutral interest rates”. Detta var i skarp kontrast mot när han 3 oktober sa att ”Fed policy is probably a long way from neutral” och som i sin tur var katalysatorn till den stora nedgången på världens aktiemarknader i oktober. Hans nya uttalande ledde till en omedelbar försvagning av USD och en 2,5 procents uppgång på den amerikanska börsen samma kväll vilket var den största uppgången sedan mars i år. Även här var givetvis Trump inblandad när han twittrade dagen innan ”inflation down, are you listening Fed!” Sammantaget hade de amerikanska börserna förra veckan sin bästa vecka sedan december 2011 med S&P upp 4,8 procent och Nasdaq upp 5,6 procent. I Europa var det inte samma eufori med det breda Europaindex upp endast 1 procent och med EUR/USD i stort sett oförändrad över veckan.

Efter den nedgång vi haft på de europeiska börserna har det samlade P/E värdet sjunkit med 2.7 enheter till låga 12.4x (12 månader framåtblickande) vilket implicit sannolikt betyder att investerare räknar med nedjusteringar av vinstestimat för 2019. I nuläget förväntar sig marknaden cirka 7 procents tillväxt nästa år. Nuvarande värdering är på femårs-lägsta. Det gäller även S&P.

Långa innehav

Våra bolag fortsatte att leverera flera bra nyheter under månaden. Dels i form av kvartalsrapporter och dels i form av nya ordrar eller samarbeten. Getinge hade en givande kapitalmarknadsdag (mer nedan) där vi närvarade och ökade innehavet till idag topp fem storleksmässigt.

Cyan, vårt cyber security-företag, fortsatte att återhämta sig efter några svaga veckor i oktober och var upp knappt 8 pro- cent under månaden. Ledningen i bolaget har den senaste veckan träffat många investerare, bland annat oss, och vår starka uppfattning är att aktien i en normal marknad kommer ha fortsatt mycket god utveckling. 26 november annonserades att man ingått ett strategiskt partnership med Aon Schweiz med målsättning att erbjuda Aon’s kunder olika digitala säkerhetsprodukter. Båda parter ser ”massive demand for Cyan’s digital security solutions”. Aon Schweiz ingår i Aon-gruppen som har ett börsvärde på USD 40 miljarder.

I höstas tog vi in en mindre position i medicinteknikbolaget Getinge. Aktien har varit och är sannolikt Stockholmsbörsens minst uppskattade storbolag efter många år av mediokra resultat. 12-15 procent av bolagets aktier är blankade vilket motsvarar närmare en månads omsättning i aktien. Det började i moll när man i oktober annonserade att man gjort av- sättningar om 1,8 miljarder kronor för skadeståndskrav avseende en tidigare nätimplantatsprodukt. Marknaden sänkte aktien med 17 kr vilket kan jämföras med avsättningens storlek om 6,6 kr per aktie. En rejäl överreaktion i våra ögon vilket förstärktes i november då vi besökte Getinges kapitalmarknadsdag. Under den första timman ökade vi vår position kraftigt då vi, baserat på våra estimat, kunde se potential till en fördubbling av kursen på två års sikt (från då dryga 80 kronor per aktie). Aktien stängde den dagen upp 11 procent och hade sedan flera ytterligare dagar med stigande aktiekurs. Getinge kom med flera goda besked på kapitalmarknadsdagen där vi tog fasta på bestämda kommentarer angående skuldsituationen och ledningens guidance om att årets sviktande bruttomarginal nu nått sin botten. Vi tror marknaden underskattar de förbättringsåtgärder som Getinges ledning genomfört. Bolaget uppvisar bra tillväxt, har inrättat rejäla kvalitetssäkringssystem och har en trovärdig plan för hur de vill förbättra marginalerna. Till dagens kurs (SEK 89 kr) handlas aktien på våra estimat till P/E ca 12x, 9,5x och 8x för 2019-2021e.

Sedan sensommaren har vi haft en mellanstor position i hygienbolaget Essity. Dagen innan Q3-rapporten sålde vi samtliga aktier då vi upplevde det som dålig risk/reward att äga aktien över rapport. På rapportdagen gick aktien ned med 4,5 procent och vi byggde därefter en större position som under november avkastat drygt 11 procent. Essity har under året drabbats av kraftigt ökade el- och pappersmassapriser. Samtidigt har den underliggande verksamheten utvecklats bra. Vi gillar Essity-aktiens defensiva egenskaper och vi tror att positionen har goda utsikter att arbeta för oss under 2019.

Ett nytt innehav för fonden är ett litet men intressant bolag som heter Surgical Science. Bolaget säljer nyckelfärdiga simuleringssystem som används för utbildning av kirurger. Systemen består av både hård- och mjukvara. Det är ett väldigt spännande segment och spås en stark tillväxt under många år. Bolaget kom med en stark kvartalsrapport 22 november som bekräftade vår syn vi fick efter att ha träffat ledningen tidigare i höstas. Vi köpte ett block aktier i slutet av oktober på låga nivåer och aktien var upp 40 procent under månaden. Storleksmässigt är innehavet litet för fonden men på grund av den starka utvecklingen har innehavet gett en betydande påverkan för fondens värdeutveckling i november.

Vi hade sen en tid tillbaka en mindre position i norska Scatec Solar och tanken var att vi skulle göra mer analysarbete på bolaget för att eventuellt ta upp det till en stor position. Scatec är ett norskt bolag som utvecklar, bygger, äger och managerar solparker solcellsanläggningar runt om i världen. Equinor, tidigare Statoil, annonserade i mitten av månaden att man köpt in sig till cirka 12 procent överkurs. Aktien var upp 15 procent direkt och vi sålde vårt innehav kort därefter.

Vår största negativa bidragsgivare under månaden var Mynaric, vårt satellit/rymdbolag, som var ner 12 procent trots positivt nyhetsflöde. Vi hade under månaden dessutom fem insiderköp vilket stärker oss i tron om att kommande månader och kvartal kommer att utveckla sig väl. Vi har nyligen träffat bolaget igen och ledningen berättar om att utvecklingen i Asien (i princip Kina) är bortom vad de kunde föreställa sig för bara ett halvår sedan och man har under månaden öppnat ett kontor i Shanghai. Kinesiska satellitkonstellationer är aggressiva och utmanar USA i rymdracet medan Europa sorgligt nog gör väldigt lite.

Burford Capital, vårt ”litigation finance”-bolag, var också fortsatt under press efter en svag oktober. Aktien var ner knappt 9 procent utan några nyheter. Vi hade igår (4 december) ett möte med grundaren och VD Chris Bogart som ytterligare ökade vår övertygelse om att det här är ett bolag man vill äga över många år. Som vi sagt tidigare är nackdelen att du inte kan estimera resultat över kvartal med precision vilket påverkar volatiliteten i aktiekursen. Vi bedömer att vi blir väl kompenserade för det över tid med en mycket stark vinsttillväxt.

Korta Innehav

Den korta portföljen avkastade mer än fondens totala utveckling under månaden. Större vinster kom från Byggmax, XXL och Europris i Norge samt Raysearch. Vi initierade återigen en position i strålteknikbolaget samma dag som de annonserade sin kvartalsrapport. I vanlig ordning visade rörelsevinsten (12,4 Mkr) och det löpande kassaflödet (-12,9 Mkr) två helt olika verkligheter. Rörelsekapitalet fortsätter stiga kraftigt, från 200 till 339 Mkr på ett år, och kundfordringar uppgår nu till 87 procent av försäljningen. Det är alarmerande högt och inte hållbart. Vad som är likvärdigt alarmerade är det faktum att Raysearch tvingats omklassificera tidigare kundfordringar till upplupna intäkter. (Skillnaden är att en kundfordran har ”teckning” i form av en faktura. En upplupen intäkt har inte fakturerats.) Vi får inte ihop Raysearch redovisning och tror att aktien kommer att underprestera mot börsen så länge det inte finns tecken på att den redovisade vinsten närmar sig kassaflödet.

Exponering

Exponeringen har varit relativt oförändrad under månaden med en nettoexponering runt 70 procent och en bruttoexponering som varierat mellan 115-130 procent. Justerat för våra två icke noterade innehav samt Cinnober som är under uppköp av Nasdaq har nettoexponeringen varit närmare 60 procent.

Marknadssyn

Vi har sedan en tid tillbaka varit av den uppfattningen att marknaden på kort sikt är översåld och att en återhämtning sker i slutet av året. Vi fasthåller den synen, även om det fanns något tillfälle under november då vi kan erkänna att det började kännas tveksamt. Investerare har varit extremt pessimistiska och många positioneringar är hårt spända. Minsta lilla framsteg kan i ett sådant läge påverka marknaden rejält, vilket Fed-uttalandet i slutet av november är ett bra exempel på.

Vanligtvis går man inte från bull till bear market så snabbt utan det är en mer långsam process. I en studie som Carnegie gjort där man studerat alla bear markets de senaste 120 åren har det tagit i genomsnitt nio månader från högstanivån i en bull market till dess att man gått in i en bear market. Om S&P skulle rulla in i en bear market nu skulle det vara en av de snabbaste marknadsförändringarna sedan 1896 där endast 1929- och 1987-kraschen varit snabbare. Därutöver kan man konstatera att de stora breda Europa-indexen är oförändrade de senaste 12 månaderna vilket som en enskild indikator inte indikerar en krasch. Vi fortsätter monitorera marknaderna noga och anpassar oss på bästa sätt. Som alltid är urvalet av bolagsinvesteringar det viktigaste.

Våra innehav är i många avseenden aktier och bolag som har något unikt och som i större utsträckning inte är kopplat till den makroekonomiska aktiviteten. Vi har haft korta innehav i cykliska bolag sedan i våras men den senaste veckan har vi vänt runt och köpt in några mindre cykliska positioner i Daimler, Continental, Boliden och Heidelberg Cement då vår uppfattning varit att marknaden fortsätter återhämta sig och i det scenariot går de sannolikt bättre än marknaden. Här är vi dock inga långsiktiga ägare.

Som vi skrev för en månad sedan trodde vi att det fanns utsikter att Trump och Xi skulle nå viss framgång i G20-mötet i Argentina. Även om mycket återstår tills det är klart så hade vi rätt i den synen. Denna vecka är de tyska bilföretagens VD:ar inbjudna till Vita Huset för att diskutera vad som ska till för att Trump inte inför skatter på europeiska bilar i USA. Det kommer sannolikt att handla om en ökad amerikansk produktion hos de europeiska bilföretagen och att de köper mer från amerikanska underleverantörer. Om det lyckas är förutsättningarna goda för att det inte blir några handelshinder. Om inte kommer Trump sannolikt införa biltullar vilket skulle vara ett allvarligt slag för framförallt Tyskland men även för Europa i stort.

Till sist så sker en första röstning om Brexit i engelska parlamentet nästa vecka. Det kommer med hög sannolikhet röstas ned och en andra omröstning sker då antagligen innan jul. Pressen ökar på alla inblandade och om ingen förändring sker finns ytterligare en möjlighet i januari. Oddsen för en hård Brexit bedömer vi som små men vi trodde heller inte att engelska folket skulle rösta för en Brexit 2016. Avtalet som finns på bordet är såvitt vi förstår inte optimalt för det engelska folket, men de har själva gjort sig förtjänta av det, tyvärr.

Det finns alltså flera stora frågetecken men vi kommer att få svar allt eftersom och anpassar oss till det. Det viktigaste är att våra bolag levererar och hösten har ur det perspektivet varit väldigt bra. Fortsättning följer.

Coeli Absolute European Equity

- Arbetat på Coeli sedan 2017.

- Mer än 26 års erfarenhet av finansbranschen.

- BSc från Lunds Universitet.

Mikael Petersson är ansvarig förvaltare för Coeli European och har många års erfarenhet av fondförvaltning. Mikael har arbetat för några av de mest framgångsrika hedgefondsfirmorna i Europa såsom Lansdowne Partners och Kairos Investment Management i London. Han har även framgångsrikt varit med och startat och bedrivit egen verksamhet i Zug där Coeli var en tidig investerare.

VIKTIG INFORMATION. Denna information är avsedd som marknadsföring. Fondens prospekt, faktablad och årsberättelse finns att tillgå på coeli.se och rekommenderas att läsas innan beslut att investera i den aktuella fonden. Prospektet och årsberättelsen finns på engelska och fondens faktablad finns bland annat på svenska och engelska. En sammanfattning av dina rättigheter som investerare i fonden finns tillgängligt på https://coeli.se/finansiell-och-legal-information/.

Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde. Det är inte säkert att du får tillbaka det investerade kapitalet.