Utveckling januari

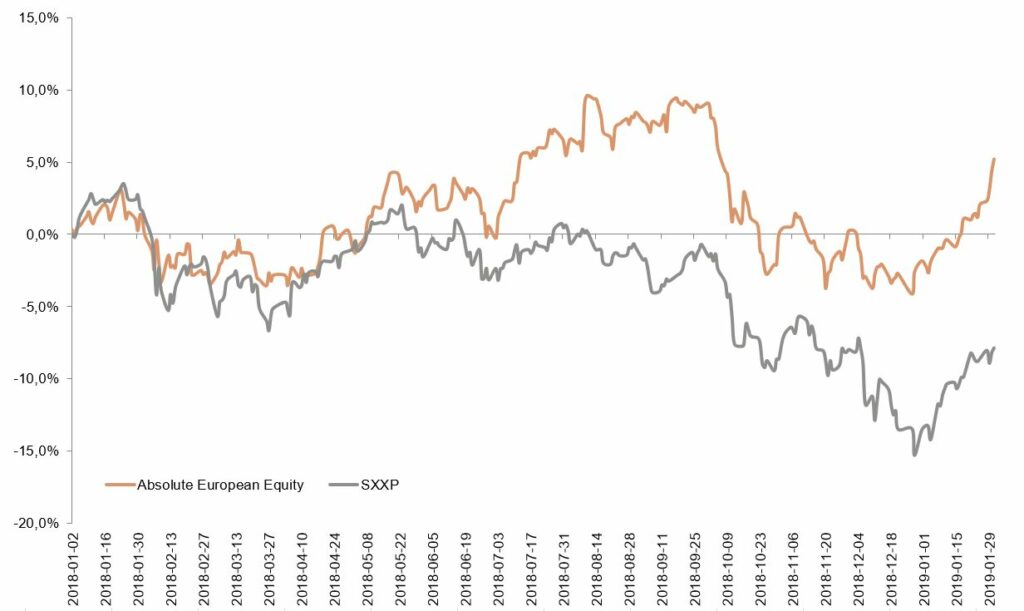

Fonden hade en stark månad och steg med +7,2 procent (andelsklass I SEK) jämfört Stoxx600 (breda Europa index) som steg med +6,2 procent. Morgan Stanleys Hedge Fond index för Europeiska Long/Short fonder steg preliminärt under januari med +2,3 procent.

Aktiemarknader/Makroutveckling

Det är oftast som mörkast innan solen går upp. Så slutade föregående månadsbrev och bara några dagar in i månaden var det strålande solsken och ”risk on”. En kraftig scenförändring på kort tid efter en tre månader lång golgatavandring. Varför de som sålde aggressivt veckan innan köpte tillbaka 5–10 procent högre upp då inget egentligen hänt finns det inget bra svar på. Flockbeteende och börspsykologi dominerade jämfört med fundamentala faktorer och möjligheterna att göra bort sig var synnerligen goda. I slutet av januari fick marknaden ytterligare bränsle när Fed överraskade med ett betydligt mjukare tonläge än månaden tidigare och som var det som sköt ner marknaden runt jul. Den svagaste december sedan 1931 har nu följts upp av den starkaste januari sedan 1987. När detta skrivs har vi precis fått amerikansk arbetsmarknadsstatisk som visar på tillväxt 100 kvartal i sträck vilket är den längsta perioden någonsin – imponerande.

I en marknad som rör sig kraftigt är det extra viktigt att veta vad aktiepriserna implicerar. Tung analys i kombination med en stark balansräkning (och en viss kyla) gav fantastiska möjligheter när panik och tvångsförsäljningar duggade tätt och det har tveklöst haft en positiv påverkan för fondens utveckling i januari (mer om det längre ner).

Vår marknadssyn för en månad sedan var att börsen slutar på minus under det första kvartalet och att andra halvåret blir bättre än det första. Vi har inte ändrat på den synen men vi noterar att rapporterna på det stora hela tas emot väl även om analytiker får justera ned sina estimat. Vissa cykliska bolag har också en positiv syn (Atlas Copco till exempel) under första halvåret men kemi- och bilindustrin har det desto tyngre. Continental kom till exempel under månaden med sin tredje vinstvarning på sju månader men aktien stängde dagen på plus. På det stora hela är rapporterna så här långt något bättre än vad vi förväntat oss.

Bland det mest underhållande under månaden var att följa Brexit-omröstningen i det brittiska underhuset. Verkligheten överträffar dikten och talmannen John Bercow hade garanterat gjort succé om detta varit en Netflix-serie när han skriker om tystnad samtidigt som han är överdrivet hövlig mot parlamentsledamöterna. Tyvärr är det verkligheten vi bevittnar och det är tveksamt om vi har blivit klokare efter alla turer. Helt säkert är det fenomenalt dåligt förberett och att det brittiska folket inte är mer upprörda över sina folkvalda är förvånande.

De finns dock små tecken på att även ”No-deal”-anhängarna börjar mjukna i kanterna och vakna upp till den verklighet som vi andra befinner oss i. De påminner lite om Terou Nakamura, den japanska soldaten som höll ut längst av alla och fortsatte kriga under andra världskriget i sin lilla värld fram tills 1974. De senaste dagarna har marknaden handlat upp pund och aktier. Investerare som riskerar sitt kapital bedömer åtminstone att risken för en hård Brexit har minskat. Som vi sagt tidigare hoppas och tror vi att de till sist undviker att kasta sig utför stupet men ibland (eller ganska ofta faktiskt) undrar man. Som en parantes kan jag rekommendera filmen ”Brexit: The Uncivil War” på HBO med Benedict Cumberbatch i huvudrollen.

Det andra stora spektaklet med världen som åskådare var ” The Goverment Shutdown” där stora delar av statsapparaten i världens mäktigaste land varit avstängda i rekordlånga 35 dagar. Trump vill som bekant få med sig Demokraterna om finansieringen av muren mot Mexico men de har så här långt vägrat. När flygplatspersonal inte hade råd att ta sig till sitt arbete då de inte fått någon lön tvingades Trump tillfälligt öppna upp och man har nu fram till den 15 februari att komma överens. Nancy Pelosi, mäktig talman, har nu 1-0 på Trump och högerdebattörer kallar nu Trump ”den största mes som någonsin bott i Vita Huset”.

Långa innehav

Januari var en stark månad för oss och trots en exponering på knappt 70 procent var vi upp 7,2 procent, vilket var cirka en procent bättre än marknaden och implicerar en mycket stark utveckling för våra innehav. Då har vi ändå tappat drygt en halv procent på grund av att vår svenska krona börjat året svagt (igen) med en nedgång på cirka 2 procent relativt euron.

Som vi beskrivit vid ett flertal tillfällen, i lägen där marknaden hastigt vänder upp går vi initialt typiskt sett sämre än marknaden. Detta dels på grund av att vi har en lägre exponering och dels då vi har ett större inslag av ”icke marknadsaktier” men som vi naturligtvis har många anledningar att äga över lång tid – stock picking! Det är dock inte dessa aktier investerare köper i första hand när de snabbt vill ha exponering mot marknaden. Slutligen så brukar de korta positionerna i en vändning typiskt sett stiga mycket då investerare täcker sina positioner och aktiernas beta ofta är relativt högt. Ett positivt beta betyder att aktien rör sig åt samma håll som marknaden. Ju högre beta desto kraftigare rörelse.

I den här miljön gäller det att vara ödmjuk och inte låsa fast sig i en uppfattning och när vi kände att uppåtrekylen var kraftigare än vad vi förväntat oss (efter Apples vinstvarning i början av månaden) justerade vi snabbt portföljen och stängde en del korta positioner vilket visade sig vara rätt. I ”The Origin of Species” från 1859 skrev Charles Darwin att det inte är den starkaste eller mest intelligenta som överlever utan den som bäst kan hantera förändring. Även om vi tycker vi ligger bra till i båda grenarna (det ska inte läsas alltför allvarligt) utmanar vi oss själva varje dag att ha ett öppet sinne mot ändrade förutsättningar.

Under slutet av december och de första dagarna i januari köpte vi in en handfull likvida aktier som vi bedömde skulle gå bättre än marknaden i ett ”risk on” läge och som samtidigt är starka bolag i termer av balansräkning och verksamhet. 10-12 procent av kapitalet allokerades till Boliden, Ferrari, Hexpol och Aker. Dessa aktier steg under månaden med 18, 28, 14 och 28 procent och vi hade i runda slängar samma vinst i dessa under månaden. När detta skrivs har vi kvar positionen i Ferrari. Även Wirecard tog vi en position i vilket gav ett positivt bidrag på drygt 0,3 procent. Sammantaget var denna sub-strategi en anledning till att fonden utvecklades så starkt under månaden, men de största bidragsgivare till utvecklingen under månaden var några av våra stora innehav.

Cyan, vårt Cyber security-företag, som vi även berättade om i föregående månadsbrev, steg 22 procent efter att det säljtryck som fanns runt jul under livlig handel till sist tog slut. Flera initieringar från olika analytiker publicerades med målkurser på mellan 42-47 euro (aktiekurs 26 euro i början av året och nu 33 euro). Här var vi aggressiva och ökade en redan stor position ytterligare vilket gjorde att effekten blev mycket god för fonden under januari. Totalt bidrag till fondens NAV-utveckling i januari blev närmare 2 procent och vi har de senaste två veckorna minskat positionen något. Som vi noterade för en månad sedan är det inga problem att se aktien handlas runt 60 euro inom två år men ur ett risk management-perspektiv tycker vi att det är rimligt att ta lite vinst.

Det är värt att i sammanhanget nämna att Cyan var en stor negativ bidragsgivare till vår svaga utveckling i oktober med en nedgång på som mest 26 procent. Vi ökade vårt innehav under den svaga perioden då vi hela tiden haft en väldigt stark övertygelse om potentialen och att bolaget inte är upptäckt. Vid den tidpunkten fanns heller ingen analystäckning som numera är etablerad.

Poängen med att nämna detta är dels att det ibland blir stökigt när man investerar i mindre bolag då det är en mindre perfekt marknad. Att då ha koll på siffror och utveckling i bolaget kan skapa stora möjligheter och i efterhand kan man konstatera att många svaga händer (ägare) sålde och bolaget har nu många nya ägare som sannolikt har bättre koll och därmed bör handeln i aktien, allt annat lika, bli något mer rationell – bolaget och dess aktie håller på att upptäckas.

Den andra poängen, och den är viktig för att förstå fondens strategi, är att vi konstant letar efter oupptäckta och/eller felprissatta bolag som vi är bekväma med att ha stora positioner i och där vi tror oss kunna tjäna mycket pengar över tid (”Money Makers”). Svårigheten med strategin är för det första att hitta bolagen och för det andra att orka äga dem under turbulenta perioder. Verktygen vi har för att utföra arbetet är vår egen fundamentala analys som fungerat väl de senaste 20 åren samt ett starkt nätverk i Europa bland investerare, företag och mäklarhus. En hörnpelare i fondens strategi, som är att skapa en attraktiv avkastning, är alltså att i perioder acceptera mer volatilitet i portföljen i utbyte mot en som vi bedömer förväntat högre avkastning. Så här långt är Cyan ett bra exempel på det.

Vår ”contrarian-position” i Getinge bidrog med cirka 1,4 procent till fondens utveckling i januari. Getinge har varit och är fortsatt ratat av aktiemarknaden. Aktien är kraftigt underägd bland institutioner och omkring 7 procent av aktierna var blankade inför rapporten vilket motsvarade cirka 20 handelsdagars fulla volym. Därtill fanns bland 14 analyshus bara en köprekommendation inför rapporten. Som stock pickers tycker vi detta är en bra början där vår egen analys pekar mot ett underliggande bolag med ett nytt management team som är på god väg att göra en helomvändning. Det är inte alltid behagligt (sällan) att gå mot strömmen men vi har litat på vår analys och är nöjda med de tecken vi ser i bolaget. Mot slutet av föregående år ökade vi vår position rejält och efter att Getinge släppte sitt bokslut för 2018 den 30 januari steg aktien med 15 procent och för månaden var aktien upp 27 procent. Given det mänskliga flockbeteendet blir vi inte förvånade om vi ser analytikerkåren vända till en mer positiv i syn under året (det har till viss del redan skett) men det kräver självklart en god leverans från bolaget.

Vi har sedan efter sommaren 2018 haft en varierande stor position i hygienbolaget Essity. 2018 har inneburit en enorm motvind i form av kraftigt ökade råvaru- och energipriser, vilket påverkat lönsamheten negativt. Ledningen har gjort ett fantastiskt bra arbete med att möta de stigande kostnaderna och när vi nu, ett kvartal tidigare än vad vi förväntade oss, fick se att prishöjnings- och kostnadsprogram börjat ge effekt med stigande marginaler som följd jublade marknaden. Aktien steg 9 procent under bokslutsdagen den 31 januari vilket ger en ackumulerad månadssiffra på knappt 15 procent.

Runt årsskiftet köpte vi in oss i Ferrari vilket är ett exceptionellt bolag med mycket hög lönsamhet. Det har gått 18 år sen undertecknad provkörde Ferrari 360 Spider (med taket nere) på Alfa Romeos legendariska testbana Circuito di Balocco i egenskap av aktieägare i Fiat. Då argumenterade jag med den legendariska ordföranden Luca Cordero di Montezemolo att priserna på bilarna var alldeles för låga och det har man nu åtgärdat (tror inte jag var betydande i beslutet). Produkterna är bekanta för alla och är mer inom lyx- än bilindustrin och det är antagligen ett av få bolag i världen som aldrig kommer att komma med någon resultatbesvikelse. Väntetiden för att få köpa en av de 9000 bilar som produceras årligen är upp till två år. Om de mot förmodan skulle känna av en sviktande lönsamhet piffar man till en existerande modell som 812 och du har en 812 Monza som du säljer för 1,6 miljoner euro med en 80 procentig (+) bruttomarginal. Därutöver är dess Kina-exponering endast 5 procent och global makro-oro är inget som betyder något. Problemet är såklart värderingen som är hög med traditionella mått mätt men för att den ska komma ner ska de nog missa förväntningarna och det är som sagt tveksamt om det kommer att ske. Bolaget levererade sin kvartalsrapport den 31 januari och marknaden svarade med att handla upp aktien 12 procent.

Korta innehav

Den korta portföljen gav en negativ avkastning med cirka -1,3 procent under månaden vilket är naturligt i en kraftigt stigande marknad. Viss alpha (överavkastning) skapades då portföljen skulle tappat cirka 1,6 procent om den rört sig som marknaden. Det skedde inga specifika bolagshändelser värt att rapportera om under månaden. Störst negativ bidragsgivare var våra index futures i OMX (svenska marknaden).

I slutet av månaden byggde vi en större position i DAX (tyska marknaden) genom att köpa en säljoption cirka 5 procent ”out of the money”. Den stora fördelen med det är att vi nu för en låg kostnad (drygt 10 bps per månad om den går till noll) har skydd cirka 5 procent ner i marknaden för ett belopp som motsvarar 25 procent av hela portföljen. Det kommer att frigöra vår tid för dagliga rörelser i marknaden och mer på det vi är bäst på nämligen ”stock picking”. På grund av att marknaden kommit upp och volatiliteten ned var priset attraktivt. Optionen löper till slutet av juni.

Exponering

Nettoexponeringen var i början av månaden knappt 60 procent justerat för Cinnober (som nu till sist är sålt till Nasdaq) och våra två onoterade innehav. Efter en vecka ökade vi till 70 procent vilket också var den nivå vi slutade månaden på. Bruttoexponeringen pendlade mellan 116-132 procent.

Ökad analyskapacitet

Avslutningsvis har jag nöjet att meddela att vi nu anställt Fredrik Östlind som analytiker till Coeli Absolute European Equity. Fredrik har parallellt med studier arbetat på analystjänsten SvD Börsplus och har nyligen tagit sin ekonomiexamen från Lunds Universitet. Redan under hösten har han varit med och bidragit till analysarbetet och vi väljer nu att anställa honom på heltid. Han kommer bistå i vår egen analys och ge undertecknad hävstång i det ständiga arbetet att hitta bästa möjliga investeringar.

Sammantaget står fonden starkare än någonsin och vi har fortsatt hög tilltro till att flera av våra innehav blir upptäckta under våren.

- Arbetat på Coeli sedan 2017.

- Mer än 26 års erfarenhet av finansbranschen.

- BSc från Lunds Universitet.

Mikael Petersson är ansvarig förvaltare för Coeli European och har många års erfarenhet av fondförvaltning. Mikael har arbetat för några av de mest framgångsrika hedgefondsfirmorna i Europa såsom Lansdowne Partners och Kairos Investment Management i London. Han har även framgångsrikt varit med och startat och bedrivit egen verksamhet i Zug där Coeli var en tidig investerare.

VIKTIG INFORMATION. Denna information är avsedd som marknadsföring. Fondens prospekt, faktablad och årsberättelse finns att tillgå på coeli.se och rekommenderas att läsas innan beslut att investera i den aktuella fonden. Prospektet och årsberättelsen finns på engelska och fondens faktablad finns bland annat på svenska och engelska. En sammanfattning av dina rättigheter som investerare i fonden finns tillgängligt på https://coeli.se/finansiell-och-legal-information/.

Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde. Det är inte säkert att du får tillbaka det investerade kapitalet.