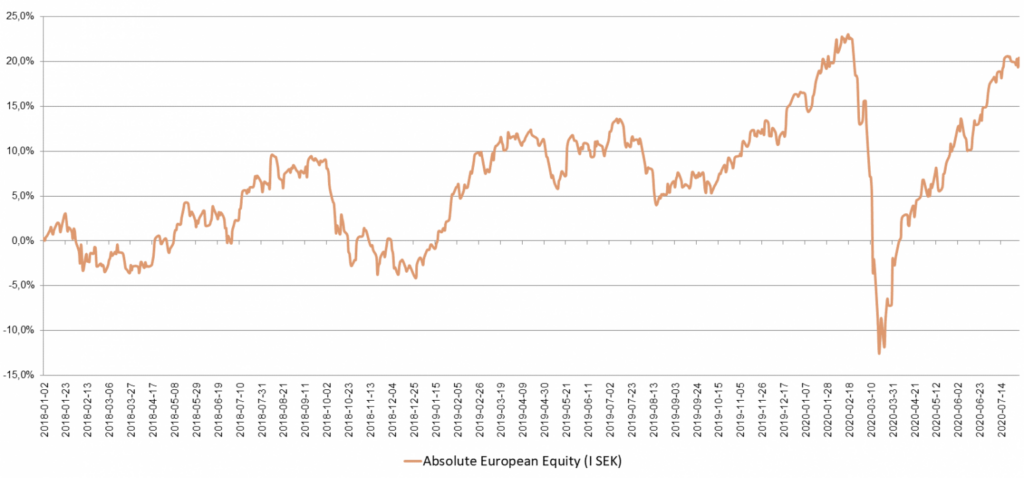

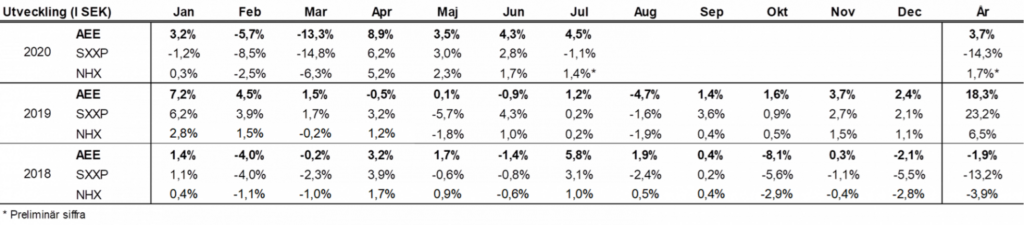

Utveckling juli

Fondens värde ökade med +4,5 procent (andelsklass I SEK) i juli. Stoxx600 (brett Europaindex) minskade samma period med -1,1 procent och HedgeNordics NHX Equities ökade preliminärt med +1,4 procent. Motsvarande siffror för helåret är en ökning om +3,7 procent för fonden, en minskning om -14,1 procent för Stoxx600 och en ökning om +1,7 procent för NHX Equities.

Aktiemarknad/Makro

Juli inleddes med starka globala aktiemarknader där katalysatorn denna gång var den kinesiska partiapparaten som ivrigt uppmuntrade privatinvesterare att delta i den ”välmående uppåtgående aktiemarknaden”. Styrräntan sänktes med 0,25 procent av den kinesiska centralbanken PBOC, vilket var första gången på 10 år och marginalkraven för aktiedepåer ändrades för att incentivera mer aktieköp. Ingen tvekan att partiet sanktionerade en börsuppgång och Shanghai-indexet hade i början av juli sin bästa vecka på fem år. Med en uppgång på närmare 15 procent i år känns det lite märkligt att det var i Wuhan allt elände startade för drygt ett halvår sedan. Notera de ökade handelsvolymerna i början av juli i den nedre delen av bilden.

Källa: Bloomberg

I mitten av månaden började Q2-rapporterna välla in där nordiska bolag generellt uppvisade en bättre utveckling än befarat, framför allt inom byggrelaterad industri, men även industrijättar som SKF, Volvo och Hexagon i Sverige var bättre än väntat. I Kontinentaleuropa var bilden mer splittrad och det är tydligt att de betydligt hårdare restriktionerna i länder som Italien och Spanien har plågat ekonomierna mer än i Nordeuropa. Bilden nedan visar på aktiekursutveckling för respektive land mätt i euro. I Europa verkar det nästan som att ju värre covidutveckling desto sämre aktiebörs. Sverige är en lysande stjärna i sammanhanget med en nedgång på enbart cirka -2 procent i år (mätt i euro).

Källa: Bloomberg

Nedanstående bild visar utvecklingen för enbart juli och det blir ännu mer tydligt hur stark börs Sverige haft jämfört mot resten av världen med en uppgång på två procent. Bättre än till och med Nasdaq och enbart slagen av Shanghaibörsen. Det man kan fråga sig är om investerare noterat den mycket starka återhämtningen av den svenska kronan (äntligen!) som skett i år, där den nu tillhör en av världens starkaste valutor. Det är framför allt mot amerikanska dollarn som den svenska kronan förstärkts med drygt sex procent. Mätt mot euro är det enbart cirka 1,5 procent i år, så inget som stör exportföretagen. Från bottennivån i mars har den svenska kronan gjort en återhämtning mot euron med hela 8 procent.

Källa: Bloomberg

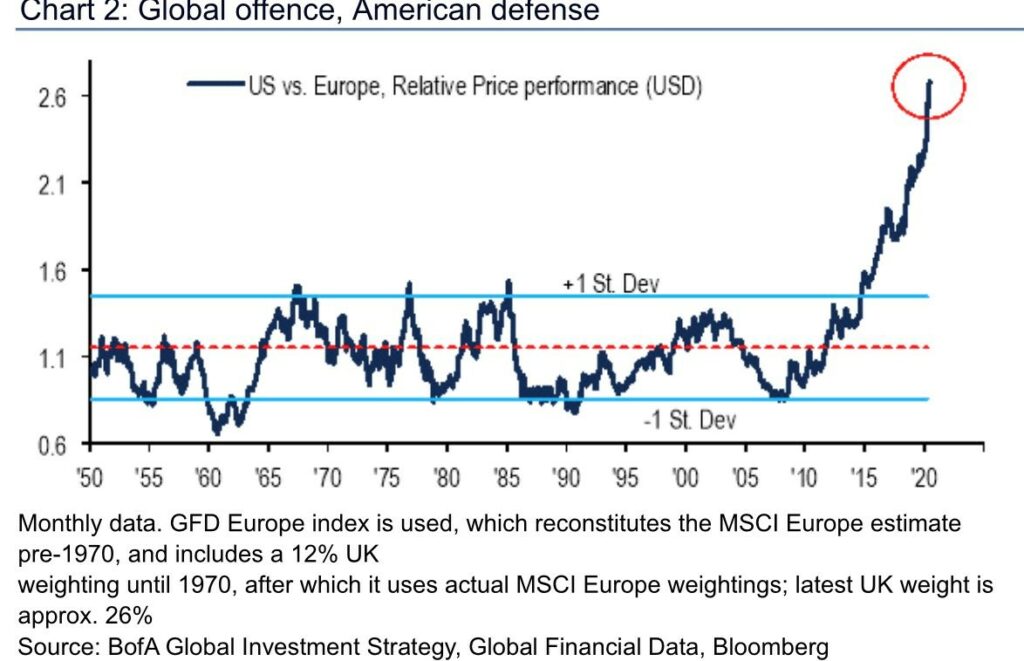

Den stora snackisen inom valutavärlden är annars USD-försvagningen som med kraft fortsatte i juli (se bilden ovan: amerikanska börsen och skillnaden i utveckling lokal valuta vs euro). Euroförstärkningen var hela 5 procent i juli och är den starkaste månadsutvecklingen sedan september 2010. Som vi skrev om i förra månadsbrevet var katalysatorn för denna utveckling uppgörelsen inom EU i början av maj och det enorma stimulansprogram som nu sjösätts. För oss är detta en tydlig signal om att investerare ökar sin allokering in i Europa på bekostnad av USA. Rent mekaniskt innebär valutaförstärkningen att de europeiska företagen får en viss valutamotvind, men om investerare generellt får ett fortsatt ökat förtroende för Europa överväger sannolikt den effekten. Bilden nedan visar det senaste årets utveckling i EUR/USD.

Källa: Bloomberg

Vi fasthåller att de europeiska aktiemarknaderna kommer att ha en starkare utveckling än de amerikanska framöver. Någon gång borde trenden vända och med tanke på att den amerikanska aktiekursutvecklingen i förhållande till den europeiska är på en 70-årshögstanivå tror vi att det är nu det händer. Positioneringen är fortsatt låg hos globala investerare, värderingarna betydligt lägre, vi har fått rejäla stimulanser från centralbanker och EU samtidigt som det är en lägre politisk osäkerhet jämfört med USA och en covid-19-utveckling som just nu ser ut att hanteras bättre i Europa.

Även guld var i fokus under månaden med nya toppnoteringar, vilket är en tydlig signal om att investerare försöker hitta en säker hamn. Att köpa statsobligationer för att hoppas få tillbaka samma belopp om 10 år attraherar få investerare. Kryptovalutan Bitcoin har också haft en stark utveckling de senaste veckorna, sannolikt av samma skäl som guldets.

Källa: Bloomberg

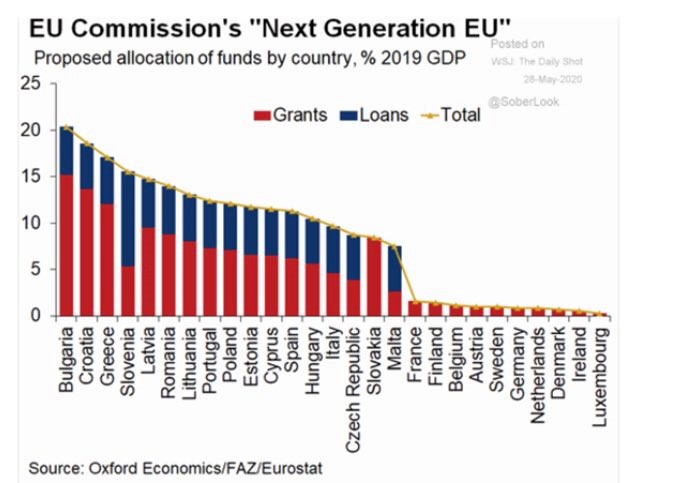

Efter fyra dygns förhandlingar slutade det som det brukar inom EU. De som sköter sig och har väl uppbyggda institutioner och skattesystem får betala för dem med en svagare struktur. Frankrike vred som brukligt om armen på Tyskland och ”the frugal four”: Sverige, Nederländerna, Danmark och Österrike, var sedan en lätt match för Merkel och Macron. Stefan Löfven hade inte mycket att komma med i förhandlingarna. Eftersom storleken på de bidrag och lån EU-länderna kan få ur fonden inte grundas på antal döda av corona utan på arbetslöshet, BNP och statsskuld, är Sverige en rejäl förlorare. Det är naturligtvis mycket magstarkt att vi nu (genom EU) lånar pengar för att dela ut bidrag till medborgare i länder som Italien. Även om det är ett underbart land har politikerna i decennier misskött landets ekonomi. Det allra värsta, och detta är ofattbart, är att man inte lyckades underteckna den del av avtalet där villkoret för att få ta del av stödpaketet är att man måste ”leva upp till rättsstatens principer”. Ungern och Polen lyckades högljutt få bort den delen av avtalet, vilket känns minst sagt olustigt. När Jonas Sjöstedt KU-anmäler regeringen för att de inte informerade EU-nämnden om detta känns det lite märkligt (vi använder medvetet ett nedtonat ordval men Vänsterpartiets historia vad gäller rättsstatens principer är något ”luddig”).

Källa: Steget Efter

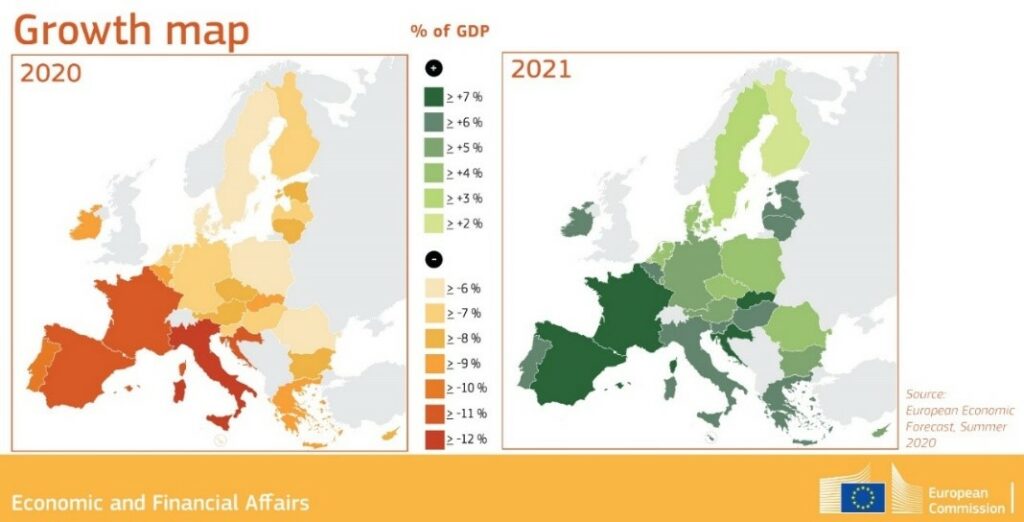

Bilden nedan visar föreslagen allokering av stimulanspaketet i förhållande till landets BNP. Mönstret är tydligt.

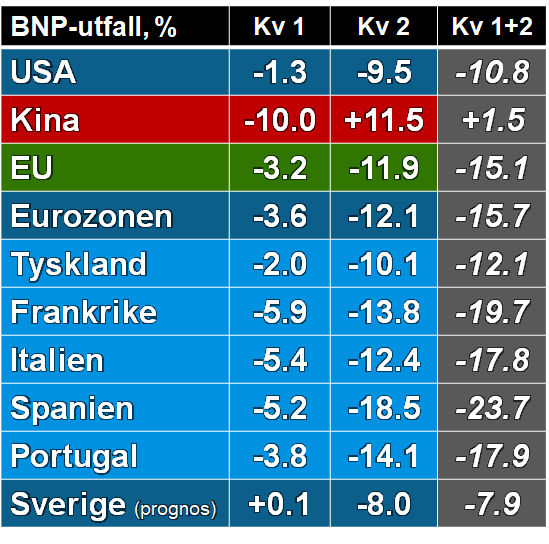

Bilden nedan visar hur prognoserna ser ut för BNP-utvecklingen inom respektive land 2020-2021.

Trots allt elände runt omkring oss kan man åtminstone konstatera att vi klarar oss betydligt bättre än de flesta. Spelar våra politiker korten väl kan Sverige komma ut som en relativ vinnare.

Källa: SEB

President Donald Trump har det fortsatt besvärligt med covid-19, den inhemska ekonomin och därmed opinionsläget. Vi kan varmt rekommendera en mycket omtalad intervju av Chris Wallace på Fox News, Trumps (före detta?) favoritkanal. Om det inte handlat om världens mäktigaste person och ämbete hade intervjun varit underhållande. Intervjun avslutas med att han vägrar säga om han kommer att godkänna valresultatet senare i höst.

Donald Trump Juniors Twitterkonto fick tillfälligt stängas av då sonen spridit felaktig information om covid-19 rörande hur ett visst läkemedel skulle bota sjukdomen. Mary Trump, Donald Trumps brorsdotter, publicerade i förra veckan en bok med titeln: Too Much and Never Enough, How My Family Created the World’s Most Dangerous Man. Tänk att få sitta med i smyg på en söndagsmiddag hos familjen Trump…

Boris Johnson har det också fortsatt besvärligt med en illa hanterad covid-19-situation och den värsta recessionen i landet på 300 år. Som vi skrev om i februaris månadsbrev blev Trump rejält upprörd när Storbritannien bjöd in Huawei att delta i landets utbyggnad av 5G. I mitten av juli annonserades att Huawei måste vara ute ur landet med all kinesisk teknik och utrustning senast 2027, detta då USA infört sanktioner, vilket innebär att Storbritannien fick ge efter. Brexit-sörjan kommer heller ingenstans och det börjar nog kännas lite ensamt där ute i Nordsjön. Boris Johnson talade till folket och berättade om sina viktproblem och uppmanade alla att börja jogga och cykla för att reducera skadeverkningarna av covid-19. Med en något tveksam pedagogik menade han att när väl träningspasset är gjort på morgonen kan man vara säker på att inget värre händer under dagen.

Gamla hederliga Kodak har haft ett antal tuffa år av förståeliga skäl. Vilken tur då att man av den amerikanska administrationen (”Trump-deal”) högst oväntat fick ett lån på 765 miljoner amerikanska dollar för att utveckla ett vaccin (cirka 10x börsvärdet vid tidpunkten). Aktien svarade hyggligt med en uppgång på 1200 procent på två dagar. Vilken tur att VDn fick nya optioner dagen innan. Vilken otur att bolaget har noll erfarenhet av att utveckla läkemedel.

Källa: Bloomberg

Långa innehav

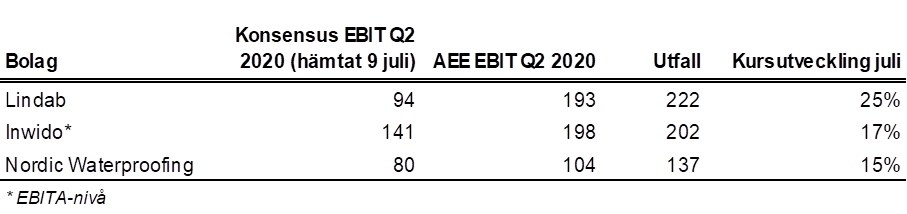

Överlag får rapportperioden anses vara klart godkänd där många bolag levererat data som varit bättre eller mycket bättre än förväntat. Överraskningsmomentet är nog en kombination av duktiga företagsledare som snabbt vidtagit åtgärder och mindre duktiga analytiker som inte dykt tillräckligt djupt för att förstå de underliggande krafterna. I många fall har aktiekurserna samtidigt fallit trots att bolagens resultat kommit in över analytikernas estimat – marknaden har helt enkelt tagit ut mer än analytikerkåren i förskott. För fondens del har rapportperioden, så här långt, varit bra.

Inför rapportperioden var vi positivt inställda till underleverantörer inom byggindustrin – specifikt svenska sådana. Därför ökade vi vårt redan stora innehav i Lindab. Vi köpte även en mindre position i fönstertillverkaren Inwido samtidigt som vi var mer aggressiva i takpappsleverantören Nordic Waterproofing, där vi inför rapporten hade en stor position (6-7 procent av tillgångarna). På cirka 10 veckor köpte vi knappt tre procent av bolaget. Det fanns flera skäl till att vi var positiva till svenska byggunderleverantörer:

- Bolagen har alla en relativt stor exponering mot renoveringsmarknaden, vilket är mer stabilt än nybyggnation.

- Dessa underleverantörer är generellt ”sencykliska”. Kunderna, i många fall de stora byggbolagen och installatörerna, förlorar mycket pengar på att hålla projekt nedstängda och kommer göra allt de kan för att hålla pågående projekt ”levande” under corona.

- Vi såg relativt tidigt flera makrodata som pekade på att byggsektorn hade klarat sig bättre än många andra industrier.

- Samtliga bolag har viss exponering mot ”hemester”-trenden. Få börsintresserade har väl missat hur bra det gått för exempelvis svenska Byggmax eller Bygghemma.

- Såväl Lindab, Inwido och Nordic Waterproofing har stor andel försäljning i Norden som relativt Europa varit skonat från stora ”lock downs”. Det ger nu goda förutsättningar för bolagen att ta marknadsandelar i Europa medan konkurrenterna fortfarande återhämtar sig efter covid-19.

Vi fick rätt i vår tes och ”byggtrion” levererade resultat som var bättre än våra estimat (som i sin tur var klart över analytikerkårens). Lindab, Nordic Waterproofing och Inwido steg i juli med 25, 15 och 17 procent och bidragen till fondens utveckling uppgick till cirka 1,4, 0,8 och 0,7 procentenheter, i respektive ordning. Vi har nu stängt vår position i Inwido men behållit Lindab och Nordic Waterproofing i portföljen, som båda är fortsatt stora positioner för fonden. Tabellen nedan visar hur mycket vi avvek från marknadens förväntningar för det andra kvartalet i början av juli.

Källa: Coeli

Som vi skrivit tidigare på temat Musti (se tidigare månadsbrev) är det tydligt att djurhandeln accelererat rejält som en följd av covid-19. Tecknen är många: Den tidigare blankarfavoriten Zooplus, en tysk e-handlare med fokus på djurprodukter, har ”tvingats” till två positiva vinstvarningar efter att coronapandemin brutit ut. Tecknen har även varit tydliga på andra håll: Schweiziska giganten Nestle rapporterade nyligen en organisk tillväxt för sin ”Petcare”-division om 13 procent (att jämföra med 2,8 procent på gruppnivå). Den brittiska veterinärfirman CVS Group är redan i juli tillbaka på samma försäljningsnivåer som innan corona och i USA ser vi hur djurrelaterade aktier som Chewy och Zoetis har stigit med 70 respektive 23 procent i år. Mot denna bakgrund genomförde vi en opportunistisk, mindre investering i det brittiska djurhandelsbolaget Pets at Home inför bolagets rapport den sista juli. Siffrorna kom in bättre än analytikerna väntat sig och aktien steg med 21 procent på rapportdagen. När detta skrivs (4 augusti) har Musti precis presenterat en rapport med fortsatt fin utveckling och aktien stiger initialt trots en rejäl kursuppgång I ryggen.

Sedana Medical kom, som väntat, med positiva data från sin registreringsgrundande europeiska studie. Studien visar att IsoConDa, administrerat med AnaConDa, inte är sämre än propofol. De sekundära studiemålen är ännu inte annonserade utan kommer att meddelas i senare skede i en vetenskaplig tidskrift. Vi tror att dem flesta var inställda på att Sedana skulle lyckas med studien då den hade ett konservativt upplägg. Dessutom används redan produkten i klinik, om än ”off-label”, vilket bör säga något om att produkten fungerar. Samtidigt finns alltid risker förknippade med studiedesign och andra oförutsedda misstag när det gäller denna typ av event. Nu kan de investerare som inte varit beredda att äga aktien över meddelande om studiedata börja analysera bolaget. Aktien steg med 19 procent i juli.

Korta innehav

Den korta portföljen bidrog negativt till fondens utveckling med cirka -0,9 procent. Störst negativa bidrag hade våra korta terminspositioner. Aktiespecifika korta positioner som bidrog positivt till resultatet var svenska Clas Ohlson, engelska Carnival och danska Ambu. Vi har under andra halvan av månaden börjat bygga upp en position av säljoptioner i Stoxx 600 och de lyckades på kort tid ge ett positivt bidrag på knappt 0,3 procent.

Exponering

Nettoexponeringen var, justerat för våra onoterade innehav, vid månadens ingång och utgång 56 respektive 59 procent.

Summering

Vår positiva marknadssyn har varit någorlunda rätt så här långt. Betydligt viktigare, och det upprepar vi som ett mantra, är att våra bolag levererar och det gjorde de med bravur i juli. Levererade gjorde även vår analys som vi beskrivit tidigare i månadsbrevet. Slutligen och detta är betydelsefullt, tog vi på oss ordentligt med risk med den kunskap vår analys gett oss, vilket betalade sig rikligt. Vi är på det hela taget nöjda med vår avkastning i juli.

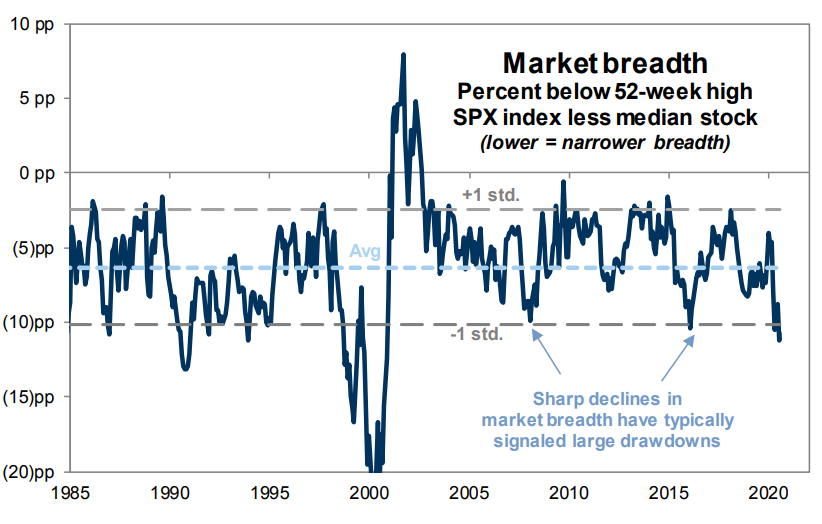

Vad händer nu då? Vi har för oss flera viktiga bolag som kommer att kommunicera nyheter kommande veckor och vi tror fortsatt på en något stigande marknad. Sannolikt går vi efter sommaren in i en något mer turbulent aktiemarknad med framför allt det amerikanska valet som en stor katalysator. Nedanstående bilder utgör en del av underlaget för vår marknadssyn och är var och en bra barometrar för att känna av trycket i marknaden.

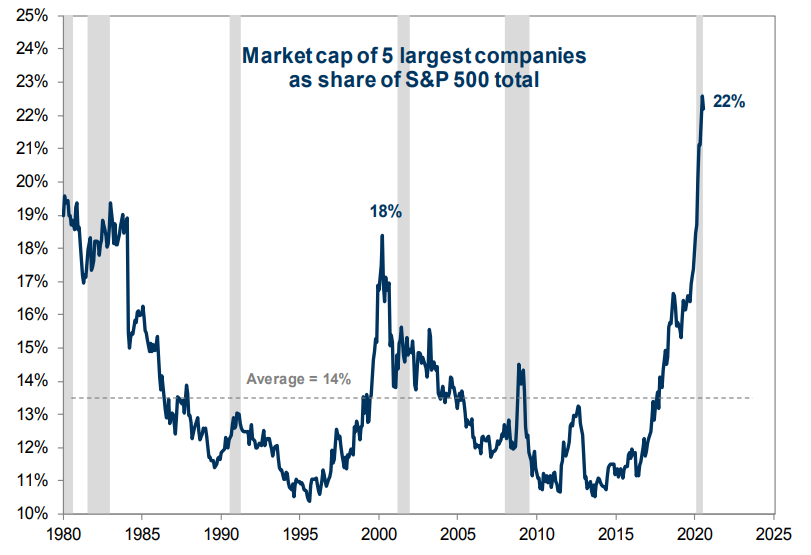

Koncentrationen av ägandet av aktier på S&P 500 är på mycket höga nivåer och det är självfallet de stora teknologibolagen som ligger bakom detta. Det innebär en ny typ av marknadsrisk. Om de fem största teknologibolagen går ned med -10 procent måste de 100 minsta bolagen stiga med 90 procent för att index skall handlas oförändrat.

Källa: Goldman Sachs

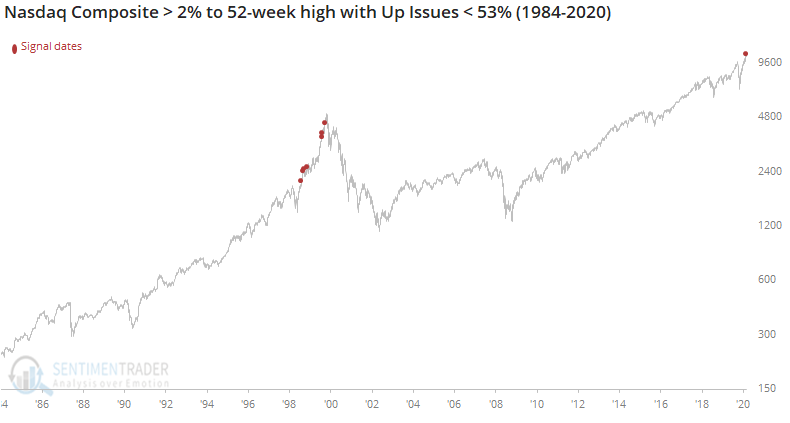

När Nasdaq den 20 juli var upp mer än två procent var det färre än 53 procent av aktierna som hade stigande kurser. Det visar på den mycket höga koncentrationen och senast vi såg något liknande var i februari 2000. Liknande handelsmönster har endast hänt sju gånger historiskt och sex av sju tillfällen var åren 1999–2000.

Källa: Sentimentrader

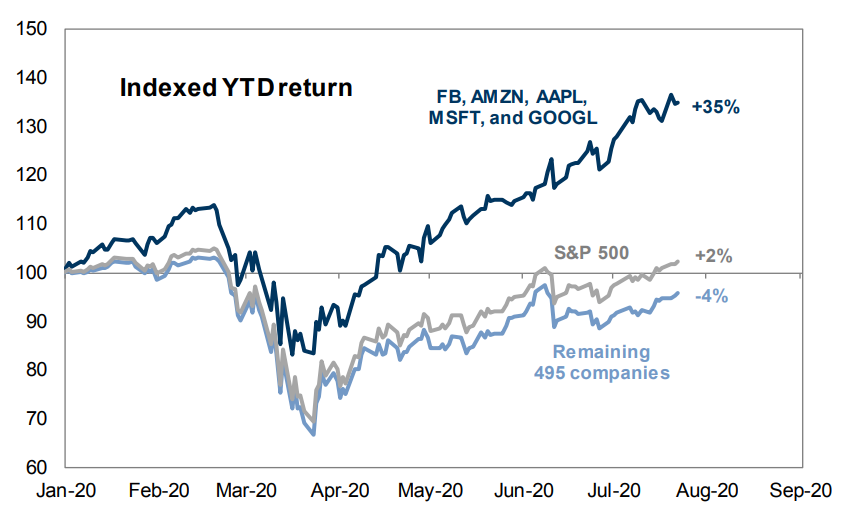

De fem största bolagen har i genomsnitt stigit med +35 procent i år medan indexet är någorlunda oförändrat. Övriga 495 aktier har i genomsnitt sjunkit med -4 procent.

Källa: Goldman Sachs

De stora teknologibolagens andel av index är när detta skrivs 23 procent. Motsvarande siffra för Nasdaq är 49 procent.

Källa: Goldman Sachs

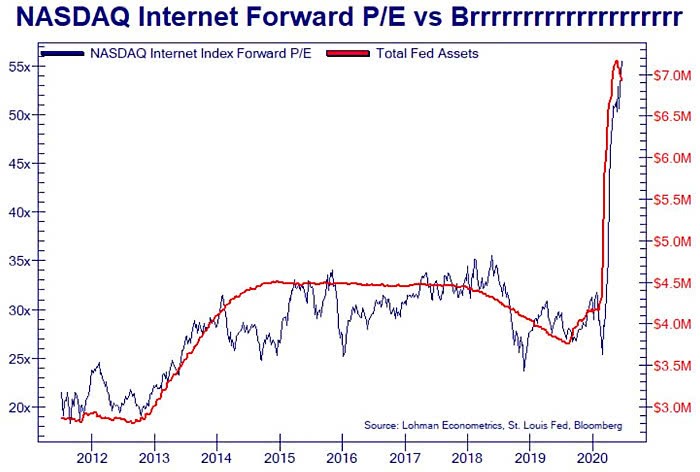

Vi kan nog vara överens om att Fed:s kraftigt ökande balansräkning har haft en viss påverkan på teknologibolagens värderingar.

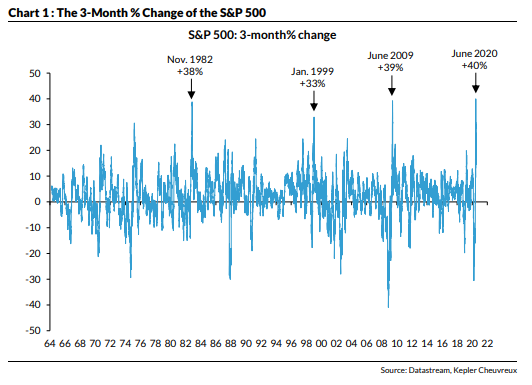

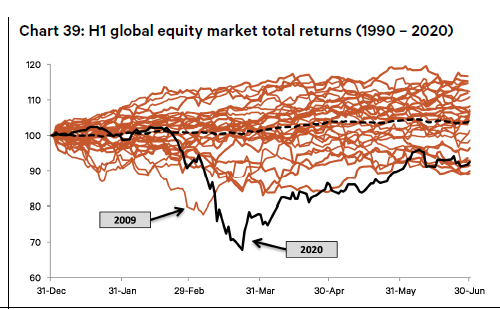

Trots en av de kraftigaste rekylerna någonsin är de flesta marknaderna fortsatt i negativt territorium.

Bilden nedan visar att vi nu kommit ikapp flera av de negativa börsåren de senaste 30 åren.

Källa: Berenberg

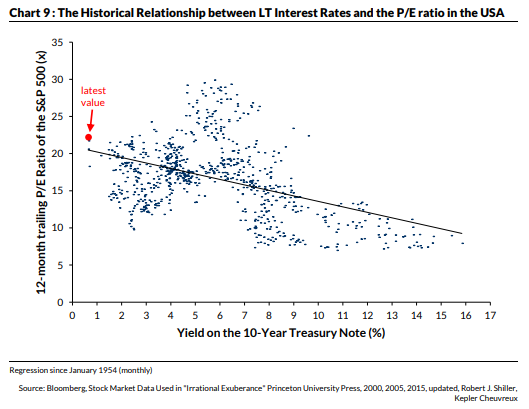

Avslutningsvis tycker vi att det mesta hänger ihop någorlunda om man utgår ifrån (vilket även marknaden gör) att covid-19 är en extern chock som kommer gå tillbaka inom några kvartal. Den enorma likviditetsinjektion som all världens centralbanker åstadkommit, där de varit på köpsidan i diverse tillgångsslag sedan i våras, kommer med hög sannolikhet ha en stor påverkan på räntenivåerna under lång tid framöver. Om vi studerar hur värderingarna samvarierar med den långa räntenivån är vi dock helt i linje med var vi borde ligga. Bubbeltendenser kan dock uppstå i tillväxtbolag och det ser vi säkert på flera olika håll redan nu.

Några bubbeltendenser ser vi inte på en övergripande nivå i Europa. De europeiska aktiemarknaderna, inklusive den svenska, har haft en ytterst medioker avkastning de senaste fem åren. Nedanstående bild visar utvecklingen för Tyskland, Stoxx600 och Sverige mätt i euro. Visserligen exkluderas utdelningar i nedanstående index, men det har i princip inte hänt någonting på 5,5 år. OMX mätt i euro är upp med 1,07 procent per år vilket inte är vår definition av en ”bull market”. Att fundamental stock-picking lönar sig istället för att allokera kapitalet efter vikter i ett index verkar vara en rimlig strategi.

Källa: Bloomberg

De enda relevanta marknaderna som under motsvarande period stigit rejält är de amerikanska där S&P 500 är upp 63 procent och Nasdaq stigit med 163 procent(!). Har ni läst hela månadsbrevet vet ni varför. Vi gissar att folk i allmänhet inte är medvetna om den enorma skillnaden i utvecklingen som varit mellan de två kontinenterna. Att Europa blir överkört av USA i väster och Kina i öster är allvarligt ur många aspekter, men den diskussionen spar vi till ett annat tillfälle. Som vi nämnt tidigare i brevet, en viss reversering där den europeiska aktiemarknaden kommer att ha en starkare utveckling än den amerikanska tror vi fortsätter under hösten.

Källa: Bloomberg

Om ni vill fortsätta ta del av hur vi tänker och vad vi letar efter kan ni lyssna på denna podd där vi för någon vecka fick förmånen att delta hos Pareto Securities.

Vi tackar våra vänner och investerare för förtroendet och önskar alla en skön avslutning på sommaren.

5 augusti 2020

Mikael Petersson

- Arbetat på Coeli sedan 2017.

- Mer än 26 års erfarenhet av finansbranschen.

- BSc från Lunds Universitet.

Mikael Petersson är ansvarig förvaltare för Coeli European och har många års erfarenhet av fondförvaltning. Mikael har arbetat för några av de mest framgångsrika hedgefondsfirmorna i Europa såsom Lansdowne Partners och Kairos Investment Management i London. Han har även framgångsrikt varit med och startat och bedrivit egen verksamhet i Zug där Coeli var en tidig investerare.

VIKTIG INFORMATION. Denna information är avsedd som marknadsföring. Fondens prospekt, faktablad och årsberättelse finns att tillgå på coeli.se och rekommenderas att läsas innan beslut att investera i den aktuella fonden. Prospektet och årsberättelsen finns på engelska och fondens faktablad finns bland annat på svenska och engelska. En sammanfattning av dina rättigheter som investerare i fonden finns tillgängligt på https://coeli.se/finansiell-och-legal-information/.

Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde. Det är inte säkert att du får tillbaka det investerade kapitalet.