Utveckling oktober

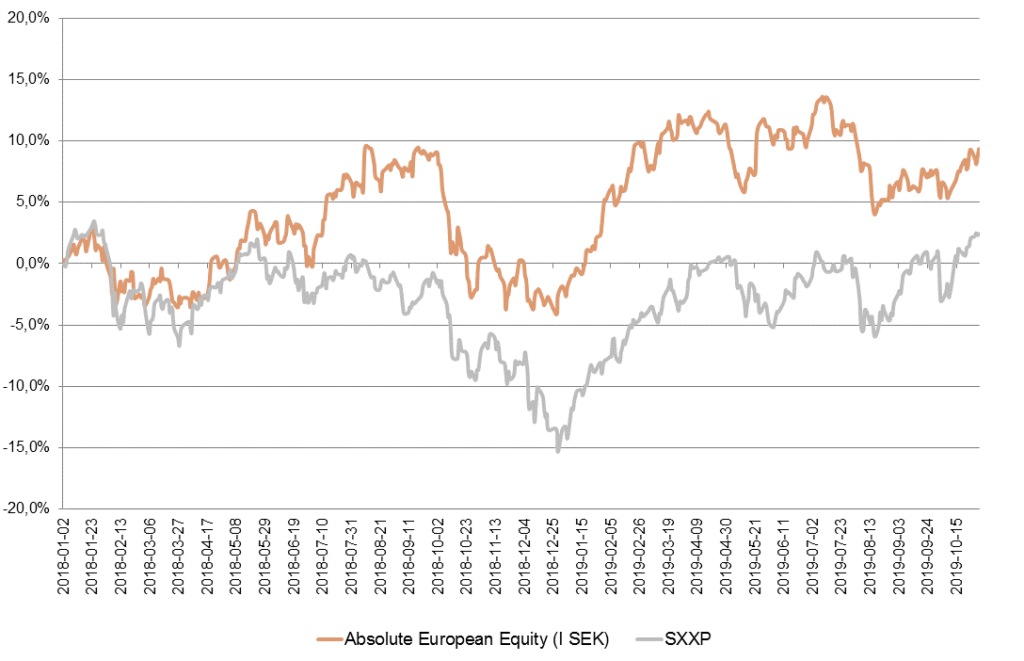

Fondens värde ökade under månaden med 1,6 procent (andelsklass I SEK) jämfört med Stoxx600 (breda Europaindex) som ökade med 0,9 procent. För 2019 är motsvarande siffror ackumulerat +11,4 procent respektive +17,5 procent. HedgeNordics NHX Equities index ökade med preliminärt +0,5 procent i oktober och för 2019 är motsvarande siffra +4,0 procent.

Aktiemarknad/Makro

Månaden inleddes dramatiskt i våra marknader med breda nedgångar på tre till fem procent efter svag ekonomisk data från USA, men oron blåste snabbt över. Till exempel hade den engelska aktiemarknaden sin sämsta dag sedan januari 2016 den 2 oktober och veckan därefter hade FTSE250 sin bästa dag sedan 2010 med drygt fyra procents uppgång (inte helt rationella rörelser då verkligheten knappast är så volatil). De mer cykliska aktiemarknaderna som den svenska och tyska hade en ovanligt lång positiv period där till exempel den svenska marknaden var upp 14 (!) dagar i sträck. Bränslet till uppgången var bolagsrapporter som var bättre än befarat vilket visar på vikten att som investerare fokusera på bolagsanalys istället för att läsa krigsrubriker i media – det är få som tjänar pengar med den strategin. Därutöver var det mycket likviditet på sidlinjen inför rapportsäsongen och allteftersom börserna steg ”tvingades” kapitalet successivt in på marknaden vilket ytterligare spädde på uppgången – en äkta ”pain trade”.

Månadens stora politiska händelse var när USA på order från president Trump drog sig tillbaka från Syrien och övergav kurderna. Ett milt uttryckt magstarkt drag och när till och med vissa republikaner i kongressen fördömde beslutet har det gått långt. President Erdogan i Turkiet tackade så mycket och attackerade omedelbart kurderna medan president Putin nöjt kunde konstatera att hans makt på 24 timmar dramatiskt ökat. Trumps numera berömda brev till Erdogan är unikt och det lämnar en del övrigt att önska, om man ska uttrycka sig försiktigt. Senare i månaden likviderades IS-ledaren Abu Bakr al-Baghdadi av amerikanska insatsstyrkor.

Idel glada miner nedan efter att USA dragit tillbaka sina trupper från Syrien.

Källa: kremlin.ru. Licens: https://creativecommons.org/licenses/by/4.0/

Riksrättsprocessen mot Trump accelererade och ett formellt åtal blev klart den sista oktober. Högst troligt kommer senaten senare att avvisa åtalet men inget är säkert och i och med detta är Trump den tredje presidenten som blir åtalad sedan George Washington tillträdde 1789. Trump twittrade ”you can’t impeach someone who hasn’t done anything wrong!” och det stämmer ju givetvis. Smutskastningen av opponenter når nya nivåer genom Donalds agerande och han försöker nu i så stor utsträckning som möjligt påverka processen med mängder av märkliga uttalanden. Offentliga myndigheter uppmanas att säga upp prenumerationer på Washington Post och New York Times. Det faktum att Washington Post har en ”Fact Checker” som meddelar hur många gånger presidenten har haft uttalanden med något luddiga relationer till verkligheten kan ha påverkat beslutet. Enligt senaste avläsningen från den 9 oktober (hans 993:e dag på kontoret) har han gjort 13 435 falska eller missledande uttalanden vilket ger ett imponerande genomsnitt på 14 uttalanden per dag.

Handelskriget fortsatte oförtrutet men med ett betydligt lägre tonläge. Trump har tappat i ställningskriget gentemot Kina och får nu istället prata om att (endast) Fas 1 i avtalen är på gång. Under månadens sista dag kommenterade representanter för Kina att de inte tror på en lösning så länge Trump är president. Skadorna på den kinesiska ekonomin så här långt är påtaglig och varför skall kineserna göra något som ökar oddsen för att Trump blir omvald? Trump svarade istället med att skälla ut Powell, Feds centralbankschef, för att inte agera tillräckligt kraftfullt med räntesänkningar. ”The Fed has called it wrong from the beginning. Others are running circles around them and laughing all the way to the bank.” “China is not our problem, the Federal Reserve is!”

I gamla hederliga Europa anslöt Grekland till klubben med negativa räntor vilket betyder att investerare är beredda att låsa in en förlust direkt för en allokering av sitt kapital till den grekiska staten. Jag har tydliga minnen då Grekland för några år sedan hade närmare 30 procent i ränta och det var vilda demonstrationer varje dag på Syntagmatorget framför parlamentet. Vår familj var på semester i Aten och det var så vilt slagsmål utanför hotellet så att ingen kunde gå ut – men vi hade i alla fall tur med vädret!

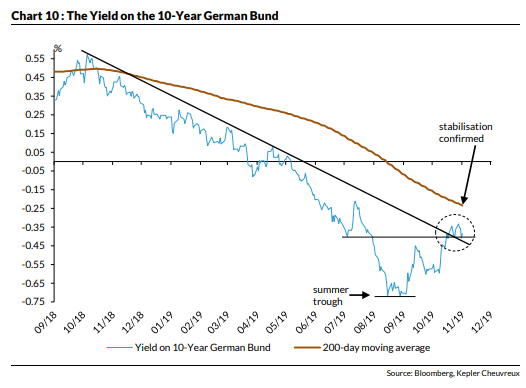

Räntan på tyska obligationer (se nedan graf) visade tydliga tecken på normalisering och den stora urblåsningen var sannolikt i augusti månad, som i sin tur skapade den kraftiga sektorrotationen i september.

”I’d rather be dead in a ditch than agree Brexit extension” – lyckligtvis hamnade Boris Johnson inte i ett dike, men en förlängning av utträdet blir det. Farsen fortsatte under månaden med full kraft men äntligen med någon form av framgång vilket reducerat risken för ett hårt utträde. Ett nyval är utlyst och det ser ut som en enkel seger men låt oss se det fullständiga resultatet först. Alternativen är få och det är bättre med Boris Johnson än Jeremy Corbin eller den totala finansiella mardrömmen, Nigel Farage, partiledare för Brexitpartiet och hjärnan bakom Brexitvinsten under midsommarafton 2016.

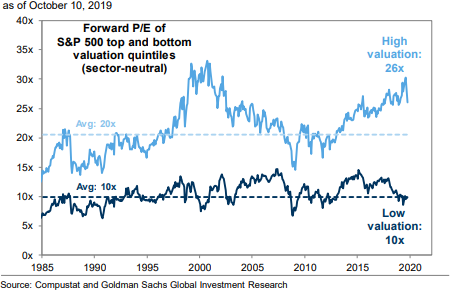

Världens aktiemarknader hade trots uppgångar under månaden fortsatta utflöden. Kapitalet fortsätter i stor utsträckning allokeras till penningmarknads- och obligationsportföljer vilket kan tyckas märkligt då skillnaden i förväntad avkastning, med negativa räntor, är mycket stor. Aktiemarknaden i sin tur är tudelad där ”bond-proxies”-aktier har fortsatt höga multiplar medan många (mindre) bolag handlas på mycket låga multiplar. Ju större bolag desto högre värdering är det som gäller när indexfonder och passiva förvaltare investerar. Någon gång reverserar detta vilket blir en intressant övning. Nedan visar värderingsskillnaden i USA mellan de med högst värdering jämfört de med lägst värdering.

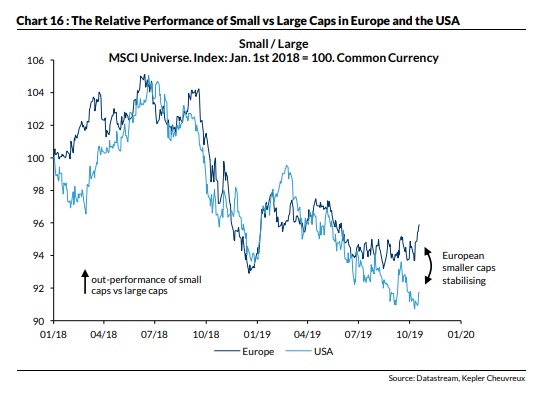

Mindre bolag börjar efter en lång period av svag kursutveckling vakna till liv – även här en stabilisering.

Fondens utveckling

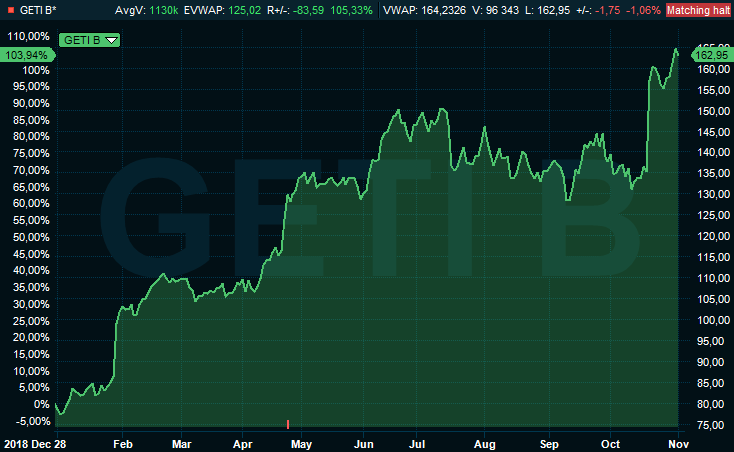

Vi är nöjda med fondens utveckling för oktober med ett undantag – Immunovia som var ner hela 21 procent och hade därför en betydande negativ påverkan på fondens utveckling. Det som gör det extra frustrerande är att det inte kom några negativa nyheter utan bara ett antal uppdateringar som inte bjöd på några större nyheter. Kanske det som var problemet? Därutöver var det idel framgångar i rapportsäsongen med Getinge (+16 procent på rapportdagen), Lindab (+13 procent), LVMH (+6 procent) och Essity (+6 procent). Vi hade även ett bra momentum i den korta portföljen där vår näst största kortposition, Embracer, minskade i värde med cirka -15 procent den 31 oktober. Mer om detta nedan.

Långa innehav

Följande meningar är utdrag ur månadsbrevet november 2018. ”Under den första timmen (av Getinges kapitalmarknadsdag) ökade vi vår position kraftigt då vi, baserat på våra estimat, kunde se potential till en fördubbling av aktiekursen på två års sikt (från då dryga 80 kronor per aktie)”. Det visade sig vara väl försiktigt då aktien 11 månader senare står i 165 kronor. Under året har vi agerat portföljmässigt relativt väl. Vi minskade vår position inför bolagets Q2-rapport i somras som möttes med ljumna reaktioner och ökade sedan successivt för att inför Q3-rapporten ha full risk på och det var då det näst största innehavet i fonden. Det visade sig vara rätt då Getinge steg kraftigt på rapportdagen och facit för månaden blev hela +20 procent, mest av samtliga OMXS30-bolag. Vi har nu reducerat innehavet igen men har fortsatt en position om cirka fem procent.

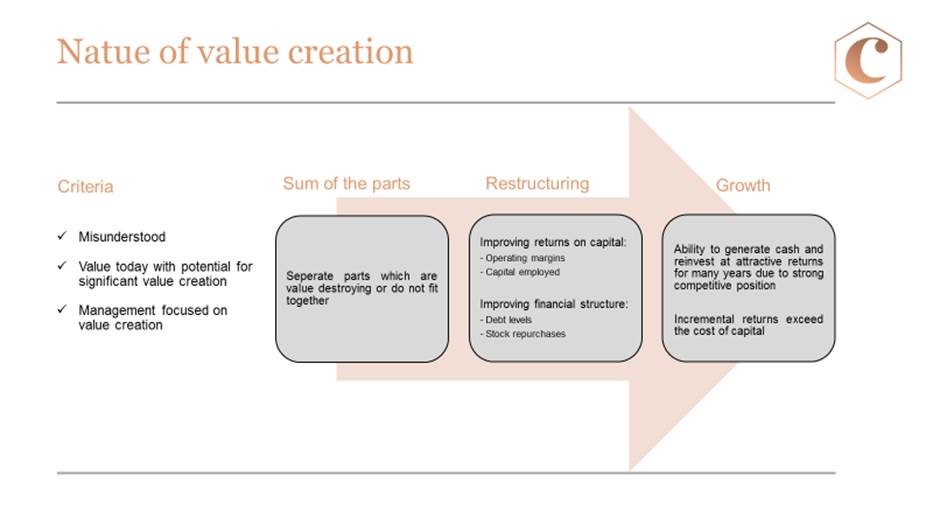

Vi tar tillfället i akt och beskriver med hjälp av Getinge hur vi ser på aktier och hur vi konsistent och strukturerat arbetar med vår stock picking-process – en metod som tjänat oss väl i ganska exakt 20 år. Nedanstående bild illustrerar värdeskapandeprocessen, ”Nature of Value Creation”.

Källa: Coeli

Typiskt sett består en ”Sum of the parts”-situation av ett bolag med en eller flera segment/delar som antingen är värdeförstörande och/eller där det saknas synergier med bolagets övriga delar. Här gäller det att skilja på industriell logik (operationella för- och nackdelar) och finansiell logik (värderingsmässiga för- och nackdelar). Generellt vill vi inte investera i bolag i en sum of the parts-situation om det inte finns en uttalad intention att sälja, knoppa av eller lägga ned de verksamheter som inte passar in. I en ”Restructuring”-situation har ett bolag typiskt sett stött på problem som kräver att ledningen behöver genomföra en rad åtgärder för att få skeppet på rätt köl igen. Här är det viktigt att avgöra om bolaget brottas med tillfälliga problem eller strukturella problem. I denna situation gäller det att förbättra avkastningen på bolagets kapital genom att förbättra marginaler och reducera sysselsatt kapital och därmed förbättra kassaflödet. Det är också viktigt att uppnå en optimal finansiell struktur. I ett ”Growth”-scenario åtnjuter det typiska bolaget en stark position på sin marknad och som på grund av det har investeringsmöjligheter tillgängliga för dem men inte för andra under många år som kan investera och få inkrementell avkastning på det väsentligt överstigande sin kapitalkostnad. Då får vi ett bolag med en hög tillväxt och som kommer att belönas med höga värderingsmultiplar. Sagt på ett annat sätt, i de första två situationerna arbetar bolagen med sitt existerande kapital och i ”Growth” med sitt kassaflöde. Ett bolag som schematiskt gör resan från vänster till höger kan över tid skapa mycket stora värden.

Detta ramverk utgjorde basen för vår investering i Getinge när vi gick in med vår första investering i slutet av förra sommaren. Getinge befann sig (och gör fortfarande) i flera situationer som är intressanta för oss. 2017 gjorde Getinges nya ledning entré med Mattias Perjos i spetsen. Samma år genomfördes en tuff men nödvändig nyemission (”restructuring”) och avknoppningen av Arjo genomfördes (”sum of the parts”). Under 2018 började bolaget förbättra sin tillväxt genom att optimera sin produktportfölj (”growth”) och med detta initiativ har bolaget skördat frukterna även i år. Tillväxten är viktig i sammanhanget eftersom det är svårt att vända en oljetanker som simultant sjunker. Under 2018-2019 har bolaget även byggt upp en stor kvalitetsorganisation som i grunden är en stor kostnadspost som generar i princip noll försäljning – en tråkig men nödvändig åtgärd för att göra Getinge långsiktigt starkt. Ledningen har även aktivt fokuserat på rörelsekapitalet som i stadig takt förbättrats. I regel ser vi i omstruktureringssituationer att balansräkning och kassaflöden förbättras innan det översätts till stabila och växande vinster i resultaträkningen. Inför 2020 och 2021 tror vi på fortsatt förbättrad lönsamhet som kan användas till att minska bolagets relativt höga skuldsättning.

Efter att ha fastställt våra egna estimat uppskattas bolagets kapitalkostnad – ”Cost of Equity” (CoE) – som i sin tur består av tre komponenter; 1) Riskfri ränta 2) Riskpremium 3) Likviditetspremium.

Riskfri ränta är svårbestämd idag med negativ ränta men vi använder oss av två procent. Riskpremium är mellan två och fem procent. Likviditetspremium säger vi -1 procent för riktigt stora bolag, 0 procent för stora bolag, +1 procent för mellanstora bolag +2 procent för småbolag.

I Getinges fall kom vi fram till; CoE = 2+4+1 = 7 procent. Det betyder att om aktien och bolaget ska handlas värdeneutral (som en obligation) ska den handlas till 1/CoE = 14 x. När vi etablerade en position handlades aktien till cirka 10x fritt kassaflöde 2019e vilket implicerade att de förstörde mycket stora värden. Vårt analysarbete indikerade motsatsen och därför gick vi emot en i princip helt enig marknad om att det var ett ”skräpbolag”.

Ovanstående är en förklaring hur vi tänkte då, men vad gör vi nu? Vårt uppskattade fria kassaflöde för 2020-2021e är 2,8 och 3,2 Mdr. Får vi någorlunda rätt i våra estimat handlas aktien i dagsläget, trots över 100 procents uppgång i år, till cirka 14x fritt kassaflöde 2021e vilket endast är värdeneutralt. Lite förenklat tror vi att om bolaget fortsätter på den inslagna vägen är det rimligt att anta att marknaden om 12-18 månader värderar dessa kassaflöden 50 procent högre. Som en parentes noterar vi hur många analytiker tycker att Getinge nu värderas väl högt relativt konkurrenter och sin egen historik. Vi menar att 1) Getinge (givet att vi har rätt) ”växer sin vinst” i snabbare takt än många konkurrenter och 2) att Getinge är på väg att bli ett bättre och större bolag – vi ser det som befogat att bolaget värderas högre relativt sin historik, som minst sagt varit turbulent.

Vi tror att en stor del av analytiker- och investerarkollektivet fortfarande är kvar i det gamla tänkandet om Getinge som ett problembolag. Lyckas man på sikt till och med bli ett ”bra bolag” sjunker sannolikt både riskpremien och likviditetspremien och värderingsmultiplarna ökar. Vägen dit kommer inte vara spikrak och enskilda kvartal kan säkert göra oss besvikna. Riskerna förknippade med den amerikanska läkemedelsmyndigheten FDA finns alltjämt kvar. Men vi tror att riktningen är utstakad härifrån och därför har vi fortsatt en position i Getinge, dock en något mindre position i skrivande stund. Trots en förändrad risk/reward bedömer vi att det är sannolikt att aktien kommer att utveckla sig bättre än börsen kommande 12-18 månader.

Källa: Infront

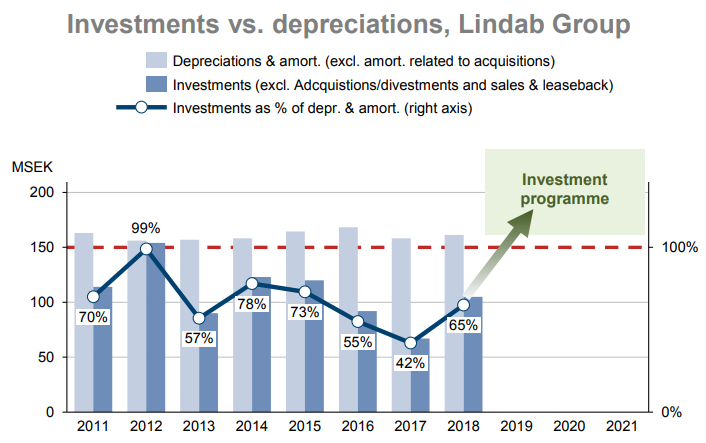

Efter Getinges Q3-rapport sålde vi av en del av vårt innehav och placerade delar av kapitalet i ventilationsbolaget Lindab som kom med sin Q3-rapport några dagar senare. På några dagar dubblerade vi vår position och vi fick ett nytt kärninnehav. Vi hade en övertygelse om att rapporten skulle överraska positivt vilket denna gång var rätt och aktien steg med 13 procent på rapportdagen. Sedan bolagets relativt nya Vd Ola Ringdahl tog över spakarna 2018 har man genomfört ett imponerande omtag där man förbättrat lönsamheten kraftigt på kort tid. I stora drag har det handlat om att lägga ned olönsamma enheter och att höja priserna.

Tidigare har Lindab brottats med ett enormt skuldberg som successivt monterats ned. Följden av den tidigare skuldbördan är att bolaget inte kunnat göra de investeringar som krävts för att vara tillräckligt konkurrenskraftiga. Nedanstående bild från en av bolagets kvartalspresentationer som jämför avskrivningar mot investeringar är talande. Avskrivningar som ett enkelt mått på kapitalförslitning har under lång tid överstigit ny-/ersättningsinvesteringar – man har alltså underinvesterat.

Källa: Lindab 2019

Lindab har nu skapat sig utrymme att genomföra investeringar med en hög förväntad avkastning, så hög att flera av dem förväntas vara återbetalda inom tre år. Det är en avkastning som är klart högre än det bolaget genererar på sitt egna kapital idag och sannolikt dröjer det cirka 2-3 år innan vi börjar se materiella effekter i resultaträkningen. På vägen dit tror vi att Lindab hunnit sälja Building Systems, en verksamhet som nästan helt saknar synergier med övriga gruppen och som inte förtjänar en hög värdering. Ovanpå detta finns utrymme att börja förvärva inom Lindabs kärnaffär Ventilation Systems. Aktien är idag lågt värderad på våra estimat för 2020- 2021e, som värderar bolaget till endast 10x och 9x fritt kassaflöde. Precis som i Getinge för ett år sen handlas Lindab-aktien på nuvarande nivåer ”Value Destroying”, vilket vi anser vara helt fel.

Ett av våra mer opportunistiska innehav, rymdbolaget Mynaric, steg med 7 procent i oktober. Under månaden annonserade bolaget att man fått order på en testkonstellation av laserterminaler till ett värde motsvarande 1,7 miljoner euro. Det är en förhållandevis liten siffra men ordern skickar några viktiga signaler: detta är första gången som Mynaric kommer ha en terminal i rymden och produkten kommer därför för första gången testas i sin rättmätiga miljö. Kontraktsvärdet är endast för en rad testsatelliter och Mynarics Vd, Bulent Altan (med historik som en av de första anställda på SpaceX), bedömer att ordervärdet för en fullständig satellitkonstellation är närmare 100x värdet på testordern där bruttomarginalen förväntas ligga runt 30 procent (börsvärdet för Mynaric är endast cirka 120m euro). När terminalerna väl är integrerade hos kundens satelliter är kundens kostnad för att använda en annan produkt stor och inträdesbarriärerna stärks då alltså ytterligare för Mynaric. Vi ser Mynaric som en av få publika spelare på ”den nya” satellitmarknaden där aktörer som Facebook, Amazon och SpaceX idag är väldigt aktiva med att hitta lösningar för att kunna skjuta upp tusentals satelliter de kommande åren för att kunna erbjuda ett världsomspännande internet. Förhoppningsvis kommer det visa sig att Mynaric utgör en viktig komponent på denna marknad och ovan nämnda testorder tar ner riskpremien en hel del i våra antaganden. Aktien handlas i skrivande stund kring 43 euro. Så sent som i våras skedde en riktad emission till 55 euro till en icke-namngiven industriell spelare. Vi bedömer att Mynaric är en uppenbar uppköpskandidat.

Vi skall villigt erkänna att vi inte har någon unik infallsvinkel gällande lyxbolaget LVMH, som i princip funnits i fonden sedan start. Vi är dock övertygande om att ledningen hela tiden återinvesterar sina kassaflöden på ett begåvat sätt. Återigen kan vi referera till hur vi tänker inom ”growth”-segmentet när vi letar efter investeringar. Bolag som har en stark eller mycket stark position inom sitt segment har investeringsmöjligheter tillgängliga för dem men inte för andra och kan därmed få en hög inkrementell avkastning på sitt kapital. Det är en klockren beskrivning på LVMH. I oktober kom bolaget med en försäljningsuppdatering över det tredje kvartalet. Den viktigaste verksamheten Fashion and Leather lyckades, från en bas om 13 miljarder euro (!), växa med 19 procent organiskt. Klart imponerande siffror. Aktien har skapat ett bra bidrag till fondens utveckling under året och i oktober steg aktiekursen med ytterligare 5 procent.

Över några månaders tid har vi byggt upp en position i schweiziska bolaget Stadler Rail som gjorde entré på Zurichbörsen i april. Verksamheten är kort och gott att man bygger och säljer tåg och lokomotiv. Generellt sagt är schweiziska bolag i absolut toppklass i Europa och till den skaran hör definitivt Stadler. Vi har gott förtroende för bolagets grundare och Vd Peter Spuhler. Lite kuriosa är att han i våras betalade ut upp till en halv månadslön till ett stort antal av bolagets 10 491 anställda som tack för gott arbete – ur egen ficka! Var och varannan vecka får vi besked om nya stora ordrar på Stadlers produkter och aktien handlas runt 19x och 17x vinsten 2020-2021e. Det är inte billigt men inte för dyrt och över tid tror vi att fonder som letar ESG-tillgångar kommer leta sig till aktien. Dessutom handlas välskötta schweiziska bolag till betydande premier i förhållande till resterande delen av Europa och vi tror att de kommande åren kommer att erbjuda oss som ägare av aktien en multipelexpansion. Kursen vid börsintroduktionen sattes till 38 CHF och handlas nu efter en uppgång om 7 procent i oktober till 47,92 CHF.

Green Landscaping steg med 7 procent i oktober efter några månaders kräftgång. Under månaden annonserades ett större kontrakt i Stockholm och för första gången valde ledningen att under kommande tidsperiod återköpa en del aktier i marknaden. Green använder gärna sin aktie som valuta vid förvärv och har historiskt därför emitterat aktier i mindre skala. Nu väljer bolaget alltså istället att köpa aktier direkt över marknaden, vilket vi anser helt rätt av det simpla skälet att vi tycker aktien är lågt värderad.

Vi passar även på att nämna bolaget Essity som föregående år brottades med höga råvarupriser. Av egen kraft har bolaget nu lyckats generera stora besparingar i den egna verksamheten. Samtidigt är de höga råvarupriserna från föregående år nu tvärtom låga vilket kommer ge god effekt på lönsamheten under kommande kvartal. Det är sällan man ser en så framåtlutad Vd som Magnus Groth i sin presentation över det tredje kvartalet och det kan man förstå för rapporten var urstark. Dagarna innan rapporten drog vi upp positionen till full risk och det var vid rapporttillfället fondens största position. Aktien handlades på rapportdagen upp 6 procent och steg i oktober 5 procent.

Ett annat av våra bolag som rapporterade under månaden var Beijer Ref som efter att ha handlats sidledes under flera månader återigen levererade en stark rapport vilket följdes av en uppgång på 10 procent sett över två dagar. Ett fantastiskt bolag och en fantastisk aktie som nu är upp cirka 90 procent i år. Här kan vi vara något mer kritiska till vår positionering då vi borde haft en större position in i rapporten (och även under 2019).

Till sist en något mindre munter läsning. Immunovias aktie med 21 procent i värde under oktober, är nu ner 10 procent i år och handlas till kurser som vi senast såg våren 2018 när bolaget var i väsentligt tidigare fas än vad man är nu. Vad har hänt? En förenklad tolkning är att marknaden tycker det hänt för lite. Bolagets kärnverksamhet är ett framtagande av ett enkelt blodbaserat test som med hög noggrannhet kan utläsa om en person har ett tidigt stadium av cancer i bukspottskörteln. Man håller sin kommunicerade tidsplan och nästa avstämning är innan årsskiftet där ett positivt resultat reducerar den kommersiella risken ytterligare mot en förväntad försäljningsstart redan i det tredje kvartalet 2020.

Därutöver har man en pipeline med applikationer på andra sjukdomsområden. Marknaden, inklusive vi själva, har väntat på konkreta resultat från projekt inom lungcancer och RA (reumatisk värk). Vi fick under månaden ta emot några olika uppdateringar men det bjöds inte på några större nyheter. Bolaget själva är nöjda med dess framsteg inom sin pipeline-verksamhet och vi hoppas på att framförallt segmentet inom lunga kommer ut med mer skarpa framsteg under kommande månader.

Det är ovanligt att se så svag kursutveckling i en aktie utan några större negativa nyheter. Vår tolkning är att marknaden tröttnat på att vänta vilket vi har viss respekt för. Vi är mer tålmodiga men utan tvekan har det varit utmanande att vara ägare den senaste tiden. Anledningen till vår tålmodighet är att vi fortsatt tror Immunovia kan bli ett stort bolag inom några år. Dagens värdering är mycket låg under förutsättning att man inte får några större bakslag. I somras presenterade de häpnadsväckande starka resultat som inget annat bolag i världen varit i närheten av. Den antagna adresserbara marknaden för endast bukspottskörtelcancer i EU och USA uppskattas till USD 4,4 Mdr. Man har såvitt vi kan se goda chanser att nå marknaden först och detta med världens bästa produkt. Om vi räknar konservativt och antar 10 procents penetrationsgrad skulle det betyda en försäljning på cirka 4 miljarder SEK till en bruttomarginal på 85-90 procent – per år, det vill säga en bruttovinst på 3,4–3,6 Mdr. Dagens börsvärde är 2,4 Mdr. Marknaden för lunga är minst dubbelt så stort men här är konkurrensen större och det ligger lite längre bort i tiden. RA är också stort men här kan försäljningen komma igång tidigare då det är en enklare försäljningsprocess. Om bolaget fortsätter leverera och inget annat händer känns det uppenbart att bolaget riskerar att bli uppköpt av något diagnostik- eller läkemedelsbolag som med sina större ”maskiner” kan få en rejäl operationell hävstång med en världsledande teknologi. Som vi sagt i andra sammanhang, unika teknologier kan bli mycket värdefulla i rätt ägarkonstellation. För att bidra till bolaget och dess aktieägare går undertecknad in i valberedningen med start denna månad.

Korta Innehav

Under oktober månad bidrog en av våra Core Shorts i (kärninnehav i korta portföljen) spelbolaget Embracer Group positivt. Vi har följt bolaget en längre tid och vi har haft frågetecken rörande deras bokföring, affärsmodell och värdering. I augusti kände vi att timingen började falla på plats och vi initierade en position då allt fler började ifrågasätta bolaget öppet. På månadens sista dag släpptes en negativ rapport av ett brittiskt analyshus vilket fick aktien att falla knappt 15 procent. Vi har därefter täckt halva vår position. Andra kortpositioner som bidragit med värde under månaden är Hexagon och Skanska.

Som grupp gav våra aktiespecifika kortpositioner ett positivt bidrag under månaden medan våra korta terminer och säljoptioner bidrog negativt.

Exponering

Nettoexponeringen var, justerat för våra onoterade innehav om cirka 3,5 procent, vid månadens ingång och utgång 67 respektive 72 procent.

Summering

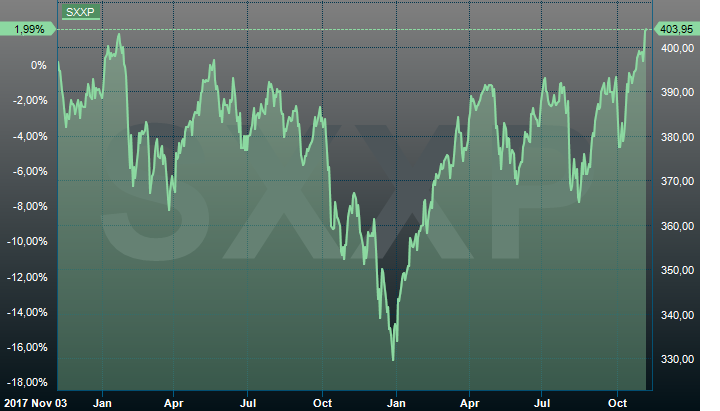

Vi har sedan sensommaren haft ett antagande om att aktiemarknaderna under resterande del av året kommer att handlas inom sina väl definierade intervall. De senaste dagarna har det hänt något nytt då flera aktieindex bryter upp och slår nya högstanivåer. Framför allt gäller det på de mer cykliska börserna som den svenska och tyska. Sektorrotationen som inleddes i början av september kommer och går i vågor och trots fortsatt svag ekonomisk produktionsdata är det just nu bra efterfrågan på cykliska aktier. Nedan tvåårsutvecklingen för det breda Stoxx600.

Källa: Infront

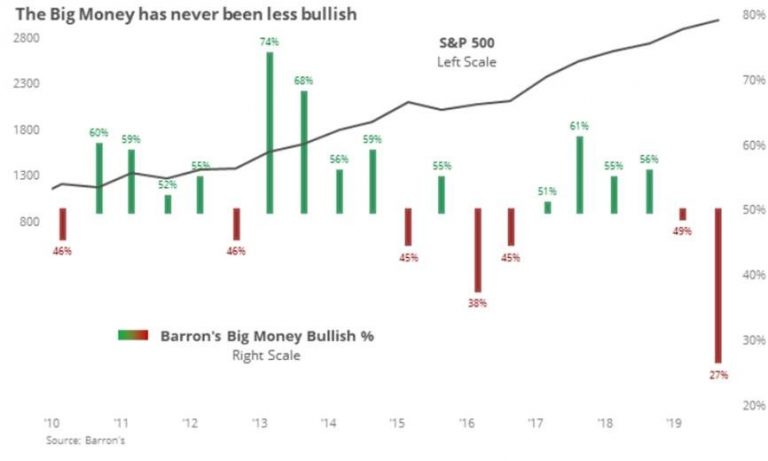

Nedanstående bild visar hur amerikanska större investerare ser på aktiemarknaden. Inte sedan september 2002 har man varit så försiktigt inställd och samtidigt fortsätter marknaden att gå upp. Uppgången är med andra ord sällsynt illa omtyckt ibland åtminstone amerikanska professionella investerare – ofta en bra indikator på att uppgången fortsätter.

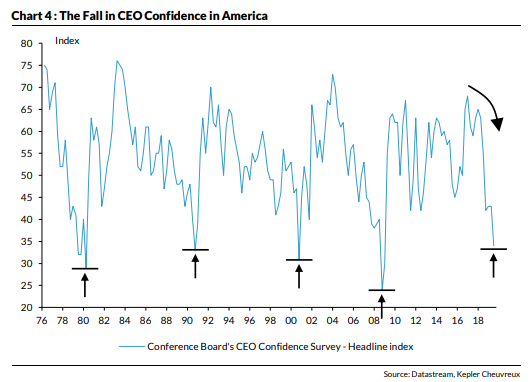

Det gäller att vara ödmjuk när börsen bestämmer riktningen. Aktiemarknaden har de senaste månaderna tagit sig igenom investerares rädsla för en fallande tillväxt, handelskrig fram och tillbaka, inverterad räntekurva, en stressad amerikansk repomarknad och politiska händelser som ligger långt utanför en normalfördelningskurva. Nu gäller; ledande indikatorer kan ha bottnat, Fed har gjort allt rätt och institutioner generellt är underinvesterade. Vi har en pragmatisk syn här och går inte emot marknaden så länge vi tror oss förstå någorlunda vad som driver börsen upp eller ned. Dessutom är aktier en vintersport och vi går in i de klassiskt starka börsmånaderna. Som vanligt är bolagen själva långt efter aktiemarknaden som exemplifieras i nedanstående bild som visar hur konfident amerikanska Vd:ar är just nu.

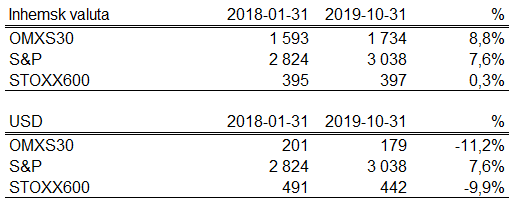

Om ni tycker börsen gått väl starkt i år gäller det att zooma ut. Nedanstående tabell visar utvecklingen i lokal valuta respektive i USD sedan den 1 februari 2018, det vill säga för 21 månader sedan. Jag gissar att det stora flertalet läsare blir förvånade över hur den faktiska utvecklingen sett ut. Det mest slående är att den svenska kronan tappat 20 procent under denna korta tidsperiod – häpnadsväckande och lätt deprimerande!

Källa: Coeli

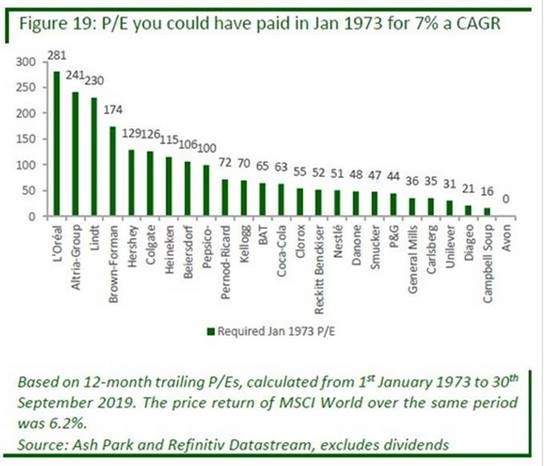

Det är lätt att vara efterklok. Den sista bilden nedan har ingenting med vår marknadssyn att göra men den är så bra så vi måste ha med den! Den visar vilket P/E tal du skulle kunnat betala 1973 om du antagit 7 procents vinsttillväxt per år i 46 år. Till exempel hade man kunnat betala 281x vinsten för franska L’Oréal vilket implicit betyder att de haft en mycket starkare tillväxt per år. Bilden är fascinerande och poängen är att lägga tid och kraft på att förstå bolagen och hur de kan växa över tid. Det finns ofta en anledning till att bolag med en hög värdering håller en högre kvalitet än börsen generellt och har betydligt större möjligheter att växa snabbare över långa tidsserier. Som Albert Einstein sa; ”Compound interest is the eighth wonder of the world. He who understands it earns it. He who doesn’t, pays it”.

För de som är intresserade att lyssna mer på hur vi tänker i stort och smått rekommenderar vi er att lyssna på Placerapodden som vi medverkade i för några veckor sedan. Tack Pär Ståhl & Jesper Norberg för inbjudan! Länk till podden hittar du här.

Med detta sagt tackar vi för denna gång och håller tummarna att rapportsäsongen fortsätter lika bra för oss i november. Vi tackar våra andelsägare för ert visade förtroende och på återseende om en månad.

Mikael Petersson

6 november 2019

- Arbetat på Coeli sedan 2017.

- Mer än 26 års erfarenhet av finansbranschen.

- BSc från Lunds Universitet.

Mikael Petersson är ansvarig förvaltare för Coeli European och har många års erfarenhet av fondförvaltning. Mikael har arbetat för några av de mest framgångsrika hedgefondsfirmorna i Europa såsom Lansdowne Partners och Kairos Investment Management i London. Han har även framgångsrikt varit med och startat och bedrivit egen verksamhet i Zug där Coeli var en tidig investerare.

VIKTIG INFORMATION. Denna information är avsedd som marknadsföring. Fondens prospekt, faktablad och årsberättelse finns att tillgå på coeli.se och rekommenderas att läsas innan beslut att investera i den aktuella fonden. Prospektet och årsberättelsen finns på engelska och fondens faktablad finns bland annat på svenska och engelska. En sammanfattning av dina rättigheter som investerare i fonden finns tillgängligt på https://coeli.se/finansiell-och-legal-information/.

Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde. Det är inte säkert att du får tillbaka det investerade kapitalet.