Christopher Wright

Analytiker med fokus på konsumentsektorn, Brock Milton Capital AB

Baserade i Duluth, Georgia, är Asbury Automotive Group USA:s 5:e största återförsäljare av bilar och har idag primärt fokus på sydöstra USA så som Florida, Georgia och bergsregionerna Utah, Colorado etcetera. Asbury har framgångsrikt utökat sin verksamhet, genom att förvärva det välskötta familjeföretaget Park Place i Texas och LH Miller som är verksamma i bland annat Colorado, Utah och Arizona. Tidigare har man haft huvudfokus på de sydöstra staterna.

Hur tjänar bolaget pengar?

Asbury säljer nya och begagnade bilar samt service till dessa. De erbjuder även finansiering samt försäkringar och bolagets bruttovinst fördelas på följande sätt:

Asbury säljer runt 300 000 nya och begagnade bilar per år, vilket vanligtvis ger cirka 2 000 USD i bruttovinst per bil. Utöver detta erbjuder Asbury ofta köparen finansiering av dessa bilar, där bolaget i så fall erhåller provision från långivaren. Dessutom säljer man extra försäkringsprodukter för lackskador, repade fälgar etcetera.

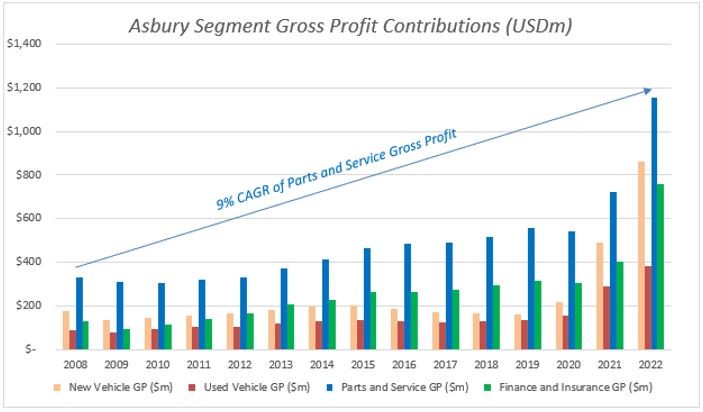

Verksamhetens verkliga guldkorn är reservdelar och service, där Asbury oftast servar bilen i flera år efter det ursprungliga köpet. Serviceavtalet kan gå via OEM som exempelvis Ford, eller så tecknar kunden avtalet direkt med Asbury. I bilden nedan visas Asburys bruttomarginal uppdelad per affärsområde. Som synes har reservdelar och service (blå stapel) en mycket stark marginal.

Källa: Asbury Automotives finansiella rapporter (se IR-sida) samt egen analys.

Källa: Asbury Automotives finansiella rapporter (se IR-sida) samt egen analys.

Boost av COVID

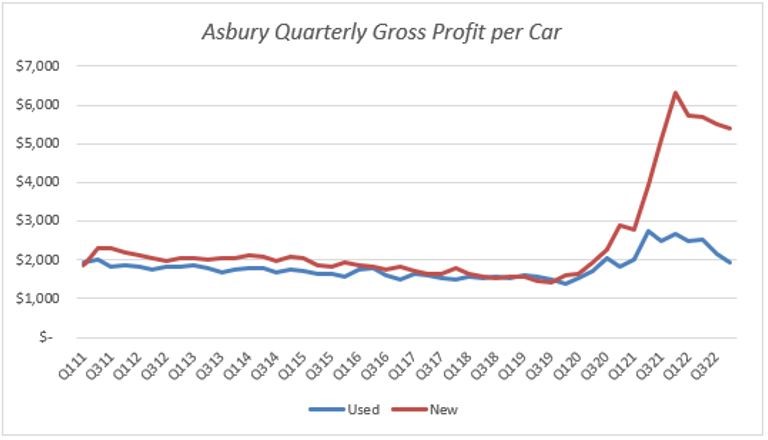

Liksom många andra företag gynnades Asbury av produktbrist under COVID vilket ledde till en onormalt hög intjäning. Detta gällde framför allt bruttovinsten (Gross Profit) som Asbury gör när de säljer en ny eller begagnad bil. Se bild nedan som tydligt visar denna boost.

Källa: Asbury Automotives finansiella rapporter (se IR-sida) samt egen analys.

Källa: Asbury Automotives finansiella rapporter (se IR-sida) samt egen analys.

Vi förväntar oss inte att denna ”onormala” vinst fortsätter men vi gillar att Asbury under den här perioden agerat smart. Man har använt sitt överskottskapital väl genom att köpa Park Place och LH Miller, vilket i praktiken fördubblar storleken på verksamheten. Utöver detta har Asbury minskat sina skulder och även köpt tillbaka aktier. Vi förväntar oss att dessa ”extravinster” per bil kommer börja återgå till mer normala nivåer under 2023, och vi utesluter därför dessa till stor del (normaliserar dem) när vi värderar bolaget.

Viktiga KPI:er

I företag finns det ofta specifika KPI:er du behöver hålla koll på för att förstå hur verksamheten utvecklas. Om vi bortser från de finansiella rapporterna, är det dessa affärs-KPI:er vi håller ett extra öga på:

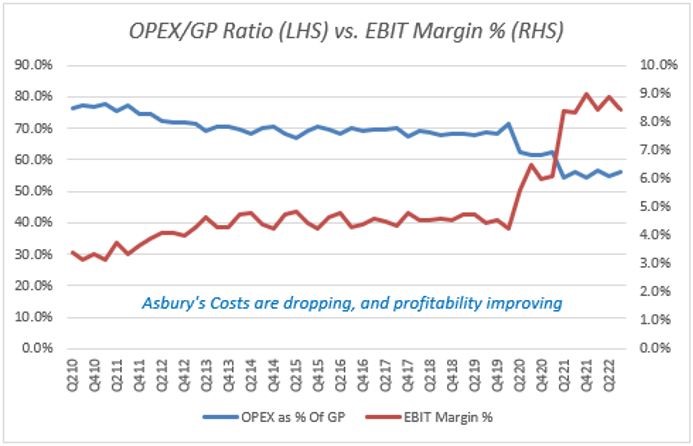

Som nämnts tror vi att bruttovinsten per bil kommer sjunka tillbaka till det långsiktiga genomsnittet, men vi tror också att det kan ske förbättringar i den viktiga KPI:n, rörelsekostnader/bruttovinst.

Vad betyder rörelsekostnader/bruttovinst?

Som investerare i en bilåterförsäljare är detta mått viktigt att förstå eftersom det talar om för dig hur effektivt verksamheten drivs. Beräkningen av detta mått är relativt enkel:

Enkelt uttryckt, för att Asbury ska tjäna cirka 1$ i bruttovinst behöver de spendera cirka 60 cent på provisioner till säljare, marknadsföring etcetera. I det här exemplet innebär det att ratiot skulle vara 60 cent/$1 = 60 %.

Som vi ser i grafen nedan har Asburys ratio gått ner över tid vilket är positivt eftersom det betyder att de behöver spendera mindre för att tjäna 1 $. Verksamheten har blivit mer effektiv och lönsam vilket också syns i den stigande EBIT-marginalen.

Källa: Asbury Automotives finansiella rapporter (se IR-sida) samt egen analys.

Källa: Asbury Automotives finansiella rapporter (se IR-sida) samt egen analys.

Som jag skrev ovan har Asbury varit överlönsamt under COVID och vi förväntar oss därför att deras EBIT-marginal återgår till en mer stabil nivå. Det ska tilläggas att ledningen har använt covid-perioden för att identifiera permanenta kostnadsbesparingar i verksamheten genom att bland annat minska marknadsföringen, sälja försäkringsprodukter med högre marginal samt ändra strukturer för säljares provisioner.

Summering

Asbury är ett välskött bolag med starkt kassaflöde som har belönat aktieägarna under de senaste tio åren (aktiekursen är upp 435 %). Även om bolaget tillfälligt varit överlönsamt och gjort en del extra i vinst, tycker vi att kapitalallokeringen av denna vinst varit genomtänkt. Man har exempelvis köpt två välskötta återförsäljare till ett bra pris. Framöver vill vi se fortsatt tillväxt, effektivisering och att de bibehåller en del av de genomförda kostnadsbesparingarna. Samtidigt vill vi att man fokuserar på att växa sin affär på eftermarknaden.

Asbury Automotive är ett innehav i Coeli Global Small Cap Select.

Analytiker med fokus på konsumentsektorn, Brock Milton Capital AB

Blogg | 15 mar 2024

Blogg | 20 feb 2024

Blogg | 13 feb 2024