Det mesta i fonden gick vår väg under juni, men det var en sak som utmärkte sig åt det negativa hållet; den sittande majoriteten i Berlin föreslog att hyrorna i staden inte ska få höjas under kommande fem år. Det har ryktats om att politikerna skulle göra något för att tillfredsställa demonstrationerna tidigare i år, men att det skulle bli något så här drastiskt var långt ifrån vad vi kunde föreställa oss. Nu tror vi inte att politikerna kommer lyckas genomföra sitt förslag rent legalt, men skadan är redan skedd och vi förväntar oss en försvagning i Berlins fastighetsprisökningar framöver.

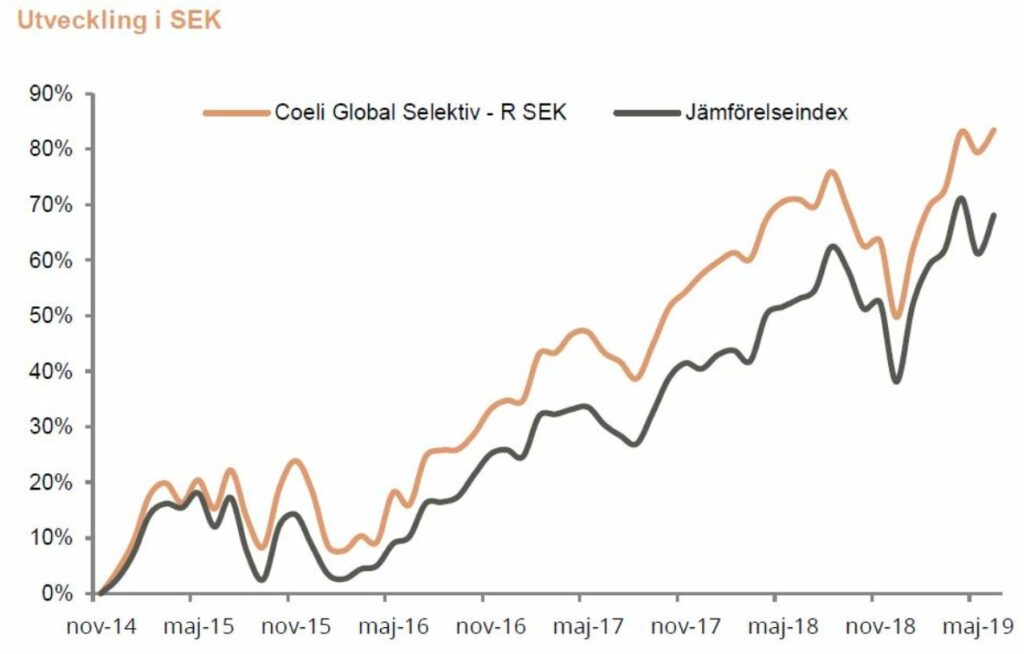

På grund av händelsen i Berlin utvecklades fonden sämre än sitt jämförelseindex under månaden när den steg med 2,2 procent, vilket var runt 2 procent sämre än sitt index. Fallet i tyska fastighetsaktier bidrog med runt 1,5 procent negativ avkastning.

Händelser och trender på marknaden som dominerar utvecklingen

Halvdant. Det är så vi ser den globala konjunkturen framför oss. En ganska lång period av en ganska trist tillväxtmiljö, där den cykliska tillväxten har försvunnit men där de långsiktiga trenderna är intakta. På den positiva sidan har det nu påbörjats en global räntesänkningscykel vilken kommer skapa ny efterfrågan på konjunkturkänsliga varor, men rent allmänt blir det ingen fest à la 2018 igen på lång tid. I den här miljön blir det jätteviktigt att bara äga aktier som har fortsatt starkt vinstmoment.

Förändringar i portföljen

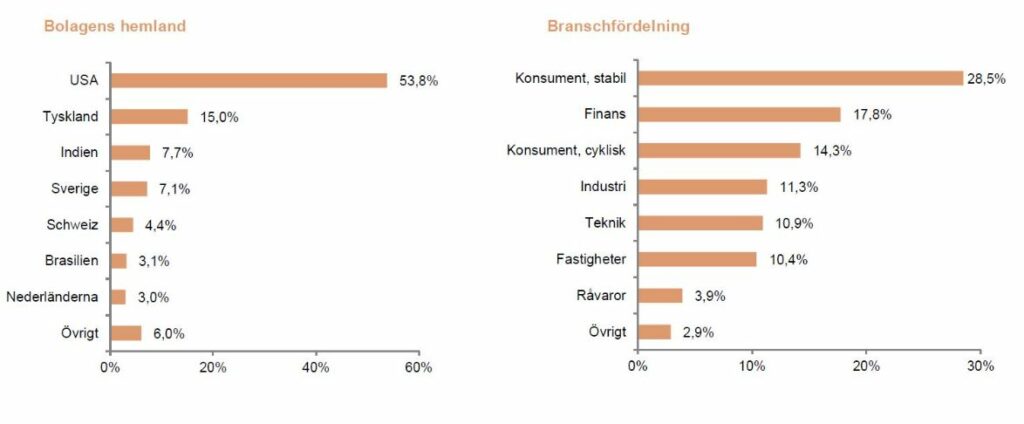

Under månaden gjorde vi lite förändringar i vår tyska del av portföljen. Situationen inom tyska fastighetssektorn gjorde att vi sålde av Deutsche Wohnen, en aktie vi har ägt i över fyra år och gjort mer än 100 procent på. Vi har fortfarande mer än 10 procents exponering mot tyska fastighetssektorn men det kändes bra att sälja av den aktien som är mest utsatt för politiskt tryck. Efter en uppgång på långt över 200 procent på tre år sålde vi också av betalningsföretaget Wirecard. Vi investerade istället pengarna från de här två aktierna i en annan tysk champion, nämligen välkända Adidas. Efter många årtionden av dominans av Nike i USA så börjar nu Adidas knappa in på den marknaden, vilket skapar både högt sälj moment samt markant marginal tillväxt. Företaget växer också snabbt i Kina och under första kvartalet i år ökade vinsten per aktie med 19 procent trots mycket höga jämförelsetal från året innan. Företagets balansräkning är urstark med nästan 10 miljarder SEK i nettokassa. Utöver Adidas tog vi också en initial position i amerikanska teknikföretaget Adobe, vars produkt ni säkert använder varje gång ni läser pdf-filer eller jobbar i Photoshop. Vi besökte företaget tidigare i år och efter ett uppföljningssamtal så slog vi till med en första investering.

Fondens positionering

Fondens positionering är i princip oförändrad från förra månaden. Vi ser mycket fram emot rapportsäsongen om någon vecka då vi räknar med att vår portfölj av ”världens finaste bolag” på nytt kommer visa upp sina starka vinsttrender.

| Utveckling per andelsklass | 1 mån | i år | 3 år | Från start |

| Coeli Global Selektiv – R SEK | 2,23% | 22,48% | 58,19% | 83,42% |

| Jämförelseindex | 4,29% | 21,72% | 52,50% | 68,10% |

- Arbetat på Coeli sedan 2014

- Mer än 15 år i branschen

- MBA från London Business School, kandidatexamen från Lunds Universitet och är CFA Charterholder

Andreas Brock är ansvarig förvaltare för Coeli Global Select och Coeli Global Small Cap Select har lång erfarenhet av både aktieanalys och förvaltning. Innan Andreas kom till Coeli ansvarade han för nordisk verkstadsanalys på Nordea. Dessförinnan arbetade han som kapitalförvaltare på Capital Group i London. Före sin tid i London, arbetade Andreas med företagsförvärv för ABB i Kina. Andreas var medlem i styrelsen för CFA Sweden 2015-2017.

- Har arbetat på Coeli sedan 2016

- Mer än 17 års erfarenhet av branschen

- Masterexamen i Finans från Lunds Universitet

Henrik Milton är tillsammans med Andreas Brock ansvarig förvaltare för Coeli Global Select och Coeli Global Small Cap Select. Henrik har lång erfarenhet av aktieanalys och portföljförvaltning. Han har tidigare bland annat arbetat som fondförvaltare på Capinordic Asset Management där han ansvarade för fonderna Global Opportunities och BRICA fram till och med år 2010.

VIKTIG INFORMATION. Denna information är avsedd som marknadsföring. Fondens prospekt, faktablad och årsberättelse finns att tillgå på coeli.se och rekommenderas att läsas innan beslut att investera i den aktuella fonden. Prospektet och årsberättelsen finns på engelska och fondens faktablad finns bland annat på svenska och engelska. En sammanfattning av dina rättigheter som investerare i fonden finns tillgängligt på https://coeli.se/finansiell-och-legal-information/.

Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde. Det är inte säkert att du får tillbaka det investerade kapitalet.