Nu har årets första kvartal nått sin ände och det är återigen dags att lyssna på vad bolagen har att rapportera om sina marknader. Vi tror att defensiva sektorer som fastigheter, betalningsbolag, hälsovårdsbolag och kosmetikbolag kommer rapportera den ”vanliga” tillväxten medan cykliska och räntekänsliga sektorer som industri och banker kommer ha svagare resultat. Marknaden har nu kommit ur fasen för undervärderade aktier och bolagen börjar se normalvärderade ut. Under mars steg vår globalfond med 1,93 procent, vilket var 0,04 procent bättre än vårt jämförelseindex. Under månaden gjorde vi hattrick i indiska banker då de tre bästa bidragen under månaden var RBL Bank, Yes Bank och HDFC Bank. De negativa bidragen kom från tre av våra ”special situations”, alla amerikanska företag: GMS, United Rentals och Axos Financials.

En av alla bra saker som hände under månanden var att ett av våra betalningsbolag blev föremål för ett uppköpserbjudande. Fidelity National Information Services kommer köpa ut Worldpay från börsen och slå ihop det med Fidelitys egna verksamhet. Betalningsbolagen fortsätter vara ett starkt tema för fonden och tittar man från årsskiftet så är det tre bolag inom betalningar som har bidragit mest till fondens avkastning.

Händelser och trender på marknaden som dominerar utvecklingen

En positiv överraskning för aktiemarknaden kom från Kina när den starka kinesiska PMI-siffran för tillverkningsindustrin visar på ökad aktivitet bland kinesiska bolag. Shanghaibörsen är en av de starkaste börserna sedan årsskiftet och kanske är det en indikator på att kinesiska bolagsvinster nu äntligen börja växa. Ett annat tema som har dominerat utvecklingen på aktiemarknaderna är de låga långa obligationsräntorna. Just nu är den korta amerikanska styrräntan (2,5 procent) på samma nivå som den tioåriga amerikanska obligationsräntan. Avkastningskurvan är med andra ord helt platt – normalt sett brukar den långa räntan ligga över den korta räntan. Det här betyder att marknaden inte tror på någon inflation. I praktiken kommer det gynna reala tillgångar som till exempel fastigheter med en bra avkastning från hyresintäkter och värdeökning samt att fastighetsbolagen kan låna pengar billigt.

Förändringar i portföljen

Under månaden sålde vi Worldpay efter uppköpserbjudandet och köpte istället VISA som är världens största betalningsföretag. Vi äger Mastercard sedan tidigare och tillsammans med VISA dominerar de båda marknaden globalt för debet- och kreditkort. Båda bolagen har ungefär samma tillväxttakt och verksamhet och vi ser att VISA borde ge ett bra bidrag till avkastningen.

Fondens positionering

Fondens positionering är i princip oförändrad från förra månaden vilket innebär att vi har ungefär 20 procent av fonden i ”special situations” och ungefär 80 procent i ”champions”. Vi kommer sälja några av våra ”special situations” om de kommer upp till den förutbestämda målkursen. I och med att räntan för huslån har gått ned i USA bör den amerikanska byggmarknaden få en rekyl.

Vi vill passa på att tacka för förtroendet att få investera era pengar! Nu ser vi fram mot en intressant kvartalsrapporteringsperiod.

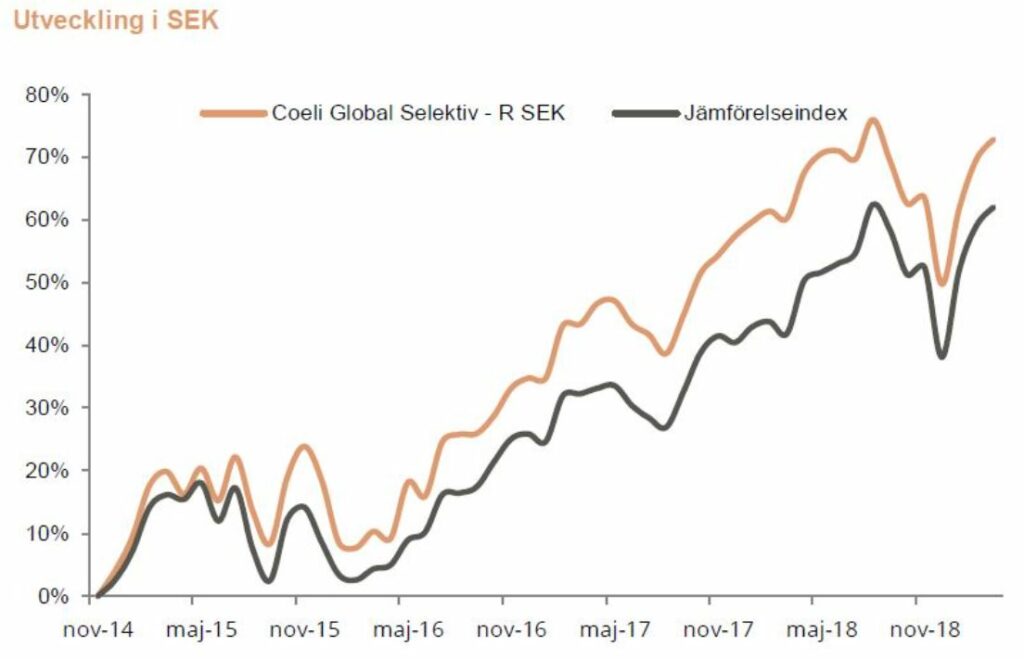

| Utveckling per andelsklass | 1 mån | i år | 3 år | Från start |

| Coeli Global Selektiv – R SEK | 1,93% | 15,41% | 56,65% | 72,83% |

| Jämförelseindex | 1,89% | 17,31% | 55,27% | 62,02% |

- Arbetat på Coeli sedan 2014

- Mer än 15 år i branschen

- MBA från London Business School, kandidatexamen från Lunds Universitet och är CFA Charterholder

Andreas Brock är ansvarig förvaltare för Coeli Global Select och Coeli Global Small Cap Select har lång erfarenhet av både aktieanalys och förvaltning. Innan Andreas kom till Coeli ansvarade han för nordisk verkstadsanalys på Nordea. Dessförinnan arbetade han som kapitalförvaltare på Capital Group i London. Före sin tid i London, arbetade Andreas med företagsförvärv för ABB i Kina. Andreas var medlem i styrelsen för CFA Sweden 2015-2017.

- Har arbetat på Coeli sedan 2016

- Mer än 17 års erfarenhet av branschen

- Masterexamen i Finans från Lunds Universitet

Henrik Milton är tillsammans med Andreas Brock ansvarig förvaltare för Coeli Global Select och Coeli Global Small Cap Select. Henrik har lång erfarenhet av aktieanalys och portföljförvaltning. Han har tidigare bland annat arbetat som fondförvaltare på Capinordic Asset Management där han ansvarade för fonderna Global Opportunities och BRICA fram till och med år 2010.

VIKTIG INFORMATION. Denna information är avsedd som marknadsföring. Fondens prospekt, faktablad och årsberättelse finns att tillgå på coeli.se och rekommenderas att läsas innan beslut att investera i den aktuella fonden. Prospektet och årsberättelsen finns på engelska och fondens faktablad finns bland annat på svenska och engelska. En sammanfattning av dina rättigheter som investerare i fonden finns tillgängligt på https://coeli.se/finansiell-och-legal-information/.

Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde. Det är inte säkert att du får tillbaka det investerade kapitalet.