2023 har visats sig väldigt svårt i vår sektor. Är investeringar i förnybar energi något som bara fungerar när räntorna är noll? Eller är energiomställningen bara ett stort skämt? Svaret på båda frågorna är nej.

I den senaste månadsrapporten förklarade vi varför förnybara utvecklare skulle kunna inkludera den högre kapitalkostnaden och fortfarande göra goda avkastningar på sina investeringar. I denna rapport kommer vi att diskutera den långsiktiga strukturella möjligheten som är unik för energisektorn.

Även om det är viktigt att nämna kampen mot klimatförändringar och ESG, bleknar de i jämförelse med behovet av att öka energitillförseln för att möta den ökande efterfrågan. Vi behöver fler gigawatt energi, punkt slut.

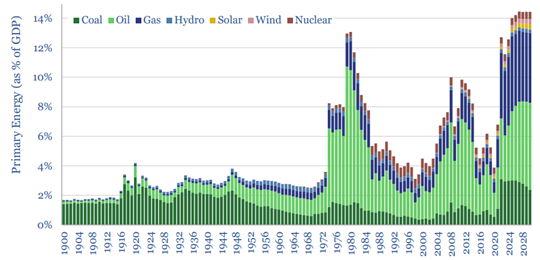

Året 2022 markerade en kritisk vändpunkt i det globala energilandskapet och avslöjade sårbarheten i våra energisystem, särskilt för geopolitiska chocker. Primärenergiförbrukningen, ett mått på den totala energi som förbrukas över alla energikällor, sköt i höjden till över 12% av den globala BNP enligt Goldman Sachs, och ännu högre i Europa, från ett genomsnitt på 5-6% sedan mitten av 1980-talet. Detta signalerade inte bara en post-pandemisk ekonomisk omstart eller leveranskedjans anomalier, utan framför allt en underliggande kronisk underinvestering i energiinfrastrukturen.

ThunderSaid Energy, ett ledande energikonsultföretag, uppskattar att energimarknaderna kan vara underförsörjda med 2,5-5% mellan 2025 och 2030, vilket motsvarar ett underskott på cirka 2 500 till 5 000 terawattimmar eller svindlande 1 biljon dollar i underinvestering per år. Observera att detta bygger på konservativa antaganden om tillväxt i energi per capita. Det är denna växande obalans mellan utbud och efterfrågan på energi som är en av de viktigaste anledningarna till varför vi är långsiktigt optimistiska till förnybar energi.

Underskottet kommer att orsaka att energikostnaderna som andel av BNP förblir strukturellt högre under andra halvan av detta årtionde, enligt ThunderSaid Energy. Detta kommer sannolikt att lägga betydande påfrestningar på den globala ekonomin.

Lösningen är mer investeringar i energi, men på grund av ESG och kampen mot klimatförändringar finner många investerare det svårt att investera i fossila bränslen. Andra ser investeringar i fossila bränslen som för riskfyllda eftersom koldioxidskatter bara kommer att bli ett mer brinnande ämne när planeten blir varmare. Vi förutser därför att investeringar i förnybar energi bara kommer att accelerera för att täcka det kommande energibehovsunderskottet. Denna trend kommer sannolikt att resultera i strukturellt högre elpriser under nästa årtionde, vilket skadar den globala ekonomin, men ökar den totala adresserbara marknaden (TAM) för förnybara företag samtidigt som deras finansiella avkastning ökar.

Dessutom har perioder med höga energipriser historiskt sett relativt svag ekonomisk tillväxt och en knepig miljö att investera i aktier utanför energisektorn. I dessa fall har investeringar i energiföretag varit en effektiv hedge eftersom de gynnas av de högre elpriserna.

Ju snabbare övergången från fossila bränslen, desto större blir avkastningen för investeringar i förnybar energi eftersom de kommer att fylla ett allt större gap mellan utbud och efterfrågan. Denna omställning är inte enbart en respons på miljökrav, utan representerar också en klok och genomtänkt strategi för ekonomisk planering.

- Portföljförvaltare och grundare av fonden Coeli Energy Opportunities.

- Mer än 15 års erfarenhet av investeringar från både publika och private equity-sidan.

- Förvaltade fonden Coeli Energy Transition under perioden 2019 - 2023.

- Spenderade sex år på Horizon Asset i London, en marknadsneutral hedgefond.

- Började arbeta tillsammans med Vidar Kalvoy 2012.

- Fem år inom Private Equity på Morgan Stanley.

- Startade sin investeringskarriär inom tekniksektorn på Sweden Robur i Stockholm 2006.

- Utbildad Civilingenjör från Kungliga Tekniska Högskolan.

- Portföljförvaltare och grundare av Coeli Energy Opportunities-fonden.

- Förvaltat aktier inom energisektorn sedan 2006 och har mer än 20 års erfarenhet från portföljförvaltning och aktieanalys.

- Förvaltade fonden Coeli Energy Transition under perioden 2019 - 2023.

- Ansvarig för energiinvesteringarna på Horizon Asset i London under 9 år, en marknadsneutral hedgefond.

- Erfarenhet från energiinvesteringar på MKM Longboat i London och aktieanalys inom teknologisektorn i Frankfurt och Oslo.

- MBA från IESE i Barcelona och Civilekonom från Norges Handelshögskola.

- Innan han började arbeta inom finans var han löjtnant i norska marinen.

VIKTIG INFORMATION. Denna information är avsedd som marknadsföring. Fondens prospekt, faktablad och årsberättelse finns att tillgå på coeli.se och rekommenderas att läsas innan beslut att investera i den aktuella fonden. Prospektet och årsberättelsen finns på engelska och fondens faktablad finns bland annat på svenska och engelska. En sammanfattning av dina rättigheter som investerare i fonden finns tillgängligt på https://coeli.se/finansiell-och-legal-information/.

Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde. Det är inte säkert att du får tillbaka det investerade kapitalet.