Denna information är avsedd som marknadsföring.

Observera att informationen nedan beskriver andelsklassen (I SEK), som är en andelsklass som är reserverad för institutionella investerare. Placeringar i andra andelsklasser har i allmänhet andra villkor vad gäller bland annat avgifter, vilket påverkar andelsklassens avkastning. Nedanstående information om avkastning skiljer sig därför från avkastningen i andra andelsklasser.

Utveckling augusti

Fondens värde minskade med -2,1 procent i augusti (andelsklass I SEK), samtidigt som jämförelseindex minskade med -0,5 procent. Sedan fondens strategiomläggning i september 2023 har värdet ökat med 26,3 procent, att jämföra med en ökning om 21,1 procent för jämförelseindex.

Källa: Coeli European

*Justerat för avknoppningen av Rejuveron

** Inkluderar 1 september (strategiomläggning till long-only: 4 september 2023)

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet.

Aktiemarknad / Makro

Det breda europaindexet steg i augusti med 0,7 procent jämfört med S&P500 som steg med 1,9 procent. Mätt i euro sjönk S&P500 med 0,5 procent.

Efter fyra starka månader för små- och medelstora bolag var utvecklingen svagare i augusti med MSCI small cap som sjönk med -0,8 procent i avkastning (-1,7 procent i SEK). Fonden hade en svag månad, men utan någon större dramatik, och avkastade -2,1 procent. Utvecklingen var förvånande för oss med tanke på fortsatt starka leveranser från våra bolag, men vi tror det kommer tillbaka längre fram. Bästa bidragsgivare i augusti var Scandic, Rotork och Traton. Sämsta bidragsgivare var Bonesupport, Volution och Hiab. Förstärkningen av den svenska kronan påverkade SEK-klassen isolerat med -1,1 procent och för helåret är motsvarande bidrag -3,5 procent. Fonden har i augusti sålt samtliga aktier i HBX, Bureau Veritas, Vallourec och Commerzbank.

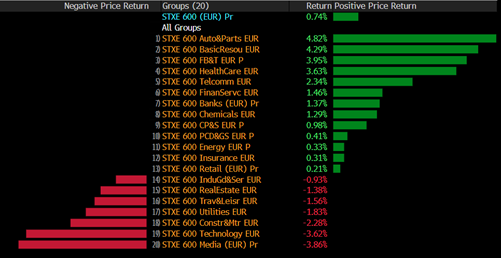

Nedan sektorutveckling i augusti.

Källa: Bloomberg

Augusti inleddes med en tydlig nedgång då president Trump införde omfattande tullar för en rad länder. Därtill fick vi amerikanska data som visade på en svag jobbtillväxt för juli, vilket bidrog till säljtrycket på världens börser. Denna inledning på månaden var åtminstone bättre än förra året då Tokyo sjönk -12 procent på en dag. Samma dag förra året blev undertecknad påkörd av en buss i bilresan in till kontoret. Samtidigt som bussen körde in i min bil pratade jag med mitt försäkringsbolag som drog tillbaka sitt löfte om att ersätta min luftvärmepump för 300,000 kronor (som blivit förstörd på grund av ett blixtnedslag några veckor tidigare). Så relativt förra året började augusti jättebra.

Månadens tveklöst största händelse var president Trumps möte i Alaska med den efterlyste krigsförbrytaren Putin. Som befarat blev det ett ordentligt magplask. Röda mattan var utrullad och Trump stod och applåderade. På kort tid hade Putin lurat skjortan av Trump och han kunde nöjt åka hem igen utan fler sanktioner från USA och dessutom med mer tid att fortsätta med sina vidriga attacker mot det ukrainska folket. Floppen toppades dagen efter när Trump uppmanade Ukraina att kapitulera inför den ryska övermakten med motiveringen att Ukraina är ett litet land och Ryssland ett stort. Okej?! För att citera Olof Ehrenkrona på Svenska Dagbladet: ”Trump har genom sin inkompetens och gränslösa självupptagenhet förlängt kriget. Förenta staterna förnedras och behandlas som en lekboll av sovjetiska gengångare”. Trots detta var stämningen harmonisk när sju europeiska ledare var med och backade upp Zelenskij i Washington måndagen därefter.

Försvarsaktier kom under stor press i samband med ovanstående händelser då investerare naivt trodde på någon form av slut på kriget. Rysslands kedjerökande utrikesminister Lavrov, som dök upp i Alaska iklädd en ”CCCP-tröja”, avfärdade kort därefter ett möte mellan Putin och Zelenskyj. Trump förklarade för världen att anledningen till att det inte skulle bli något möte mellan Zelenskij och Putin var att Putin inte gillade Zelenskij. “He doesn’t like him. “I have people I don’t like, I don’t like to meet with them.” Försvarsaktier började då stiga igen. Vårt eget innehav i försvarsrelaterade Babcock sjönk till exempel först 10 procent för att sedan stiga med 9 procent.

Summeringen av alla ansträngningar ovan och presenterat av världens mäktigaste man syns i denna video. Ni måste se den då mitt ordförråd är alltför begränsat för att beskriva scenen. Länk till video.

I samband med det årliga mötet i Jackson Hole kommunicerade Jerome Powell (Fed-chef) till marknaden att man nu var mer öppen för en sänkning av styrräntan. Det var inte tillräckligt för den stora ledaren och med sin vanliga bombastiska stil avskedades Fed-ledamoten Lisa Cook med hänvisning till att hon tidigare förfalskat bolånehandlingar. Det är såklart en kraftig eskalering av aggressionen mot den amerikanska centralbanken från den amerikanska administrationen. Lisa Cook förnekade omedelbart anklagelsen och demokraterna hävdade att det var en auktoritär maktutövning som flagrant bryter mot centralbankslagen. Den 28 augusti stämde Lisa Cook den amerikanska presidenten och fortsättning följer.

Det är ytterst svårt att förstå hur Trump tänker då angrepp mot ett oberoende Fed, med hög sannolikhet driver upp räntor och inflation, pressar dollarn och därmed ytterligare ökar budgetunderskottet. Men det är som vanligt ingen idé att tänka rationellt kring irrationellt beteende.

Källa: Kepler Cheuvreux

I april tog det en vecka tills presidentens rika kompisar nervöst påpekade att aktie- och räntemarknad var i okontrollerat spinn, och då kom kapitulationen. Så här långt är aktiemarknaden opåverkad medan räntemarknaden är under viss press. Skillnaden mellan den amerikanska 30-åringen och 5-åringen har stigit kraftigt senaste veckan och har inte varit så här stor sedan 2021.

Samtidigt som Trump gav sig på Lisa Cook kom det också ut att FBI gjort ett tillslag hemma hos John Bolton, Donald Trumps tidigare säkerhetsrådgivare och numera en av hans mest publika kritiker. Frasen ”USA: The country of freedom” känns inte klockren längre. En positiv nyhet från Trump var när han plötsligt meddelade att läkemedel och halvledare importerade från EU-länderna plötsligt skulle få sänkta tullsatser från 250 (!) till 15 procent.

En rapport från MIT universitetet fick tekniktunga Nasdaq på fall under några dagar när de konstaterade att 95 procent av nya AI-pilotprojekt inte har genererat någon mätbar avkastning för företagen. Det påminner lite om telekomhysterin runt millenniumskiftet. Paul Krugman, nationalekonom och nobelpristagare, konstaterar att när man ser tillbaka på vad som sades för 25 år sedan så blev det ungefär precis såsom man förutspått. Problemet var att avkastningen inte kom tillräckligt snabbt vilket skapade enorma förluster för industrin och påverkade utveckling och investeringar många år därefter med därtill stigande arbetslöshet. Detsamma skedde i Europa där man betalade enorma summor för luftrum. Det kan finnas en risk i att det blir samma utveckling denna gång, men att AI kommer ha en mycket stor påverkan för oss alla framöver råder det ingen tvekan om. Nedan utvecklingen för amerikansk arbetslöshet runt millenniumskiftet.

Var ska all elektricitet komma från? Elon Musks AI-projekt Grok med företaget bakom xAI, driver sitt datacenter ”Colossus” med stora gasdrivna turbiner. De fick tillstånd att använda 15 turbiner, men efter inspektion konstaterades att där fanns 35. Dessa har lett till betydande miljö- och folkhälsoproblem som inkluderar luftföroreningar, andningsbesvär bland befolkningen, hög energiförbrukning och riskabel vattenanvändning. Man kan undra hur utvecklingen och investeringstakten inom AI kommer se ut i Europa med tanke på de katastrofala beslut man tagit inom energipolitiken de senaste 10–15 åren som lett till högre energikostnader och lägre tillväxt.

Datanätscenters förbrukar idag 1–2 procent av global elproduktion men kan enligt MIT fortsätta till 21 procent redan år 2030. I USA står datahallarna idag för 4 procent av landets elförbrukning men kan stiga till 12–15 procent 2030. I Europa står datacenters för 2 procent av all energiförbrukning och förväntas stiga till 5 procent 2030. I Irland är den redan idag över 20 procent! Hemma i Sverige just nu är det rekordpriser på el på grund av att det inte blåser och att en stor del av kärnkraftverken står still då de repareras. Hur ska vi kunna följa med i AI-utvecklingen framöver? De politiker som avvecklade kärnkraften för några år sedan har kostat Sverige (framför allt de södra delarna) enorma summor, men de fortsätter blåneka problemet och sin skuld.

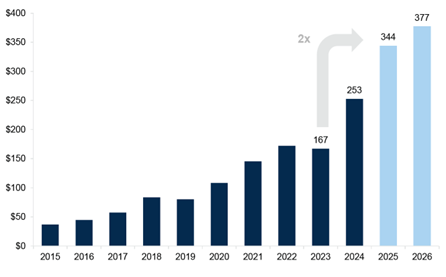

Bilden nedan visar Mag7-bolagens investeringar i miljarder USD. Den kraftiga ökningen är till stor del drivet av ökade AI-investeringar. 2025–2026 investerar dessa sju bolag lika mycket som hela Sveriges BNP. Äldsta bolaget är Microsoft (1975) och yngst är Meta (2003), det är nästan svårt att ta in.

Källa: Goldman Sachs

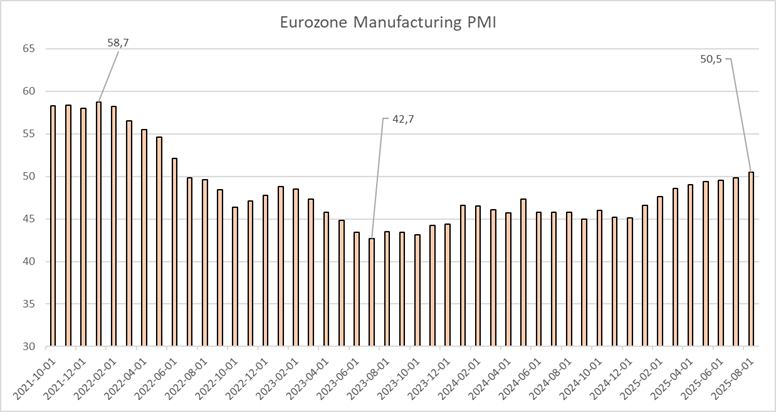

Till skillnad mot USA verkar inflationen i Eurozonen vara under mer kontroll. Ytterligare glädjeämnen är att PMI (aktivitetsindex) tickar uppåt månad för månad, skattelättnader kommer få genomslag nästa år i flera länder och de största infrastruktur- och försvarsinvesteringar sedan andra världskriget börjar snart synas i statistiken. I vissa länder börjar nu konsumentförtroendet att försiktigt stiga från låga nivåer.

Källa: Coeli European, Bloomberg

Just när det började ljusna lite i Europa så begärde Frankrikes premiärminister Bayrou en förtroendeomröstning mot regeringen. Det utlöste breda börsfall i Paris och därtill kraftigt stigande franska räntor. Vårt eget innehav i Trigano sjönk samma dag som nyheten kom med 5 procent och har ännu inte återhämtat sig. Jämfört med den tyska 10-årsräntan är spreaden nu höga 70-80 baspunkter och speglar väl den ökade politiska risken i landet.

I ett land som inte har haft ett budgetöverskott de senaste 50 åren, med en statsskuld på 114 procent och med en tillväxt som även med europeiska mått mätt är blygsam, kan man tycka att politiker och befolkning kunde vara lite mer ödmjuka. Men icke. Blir det inte som man vill i Frankrike blir det gödsel och traktorer på Paris gator (jordbrukspolitik) eller rutten fisk utanför Elyséepalatset (fiskekvoter) eller gula västar och fullt kaos (högre pensionsålder). Vi önskar det franska folket lycka till när innehavarna av statsobligationer börjar höja tonläget. Det är ju inte som så att Frankrike inte behöver låna mer kapital från obligationsinvesterare.

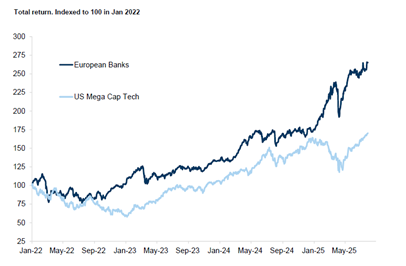

Europeiska banker fortsätter att utvecklas starkt även om en viss vinsthemtagning skedde i slutet av månaden.

Källa: Goldman Sachs

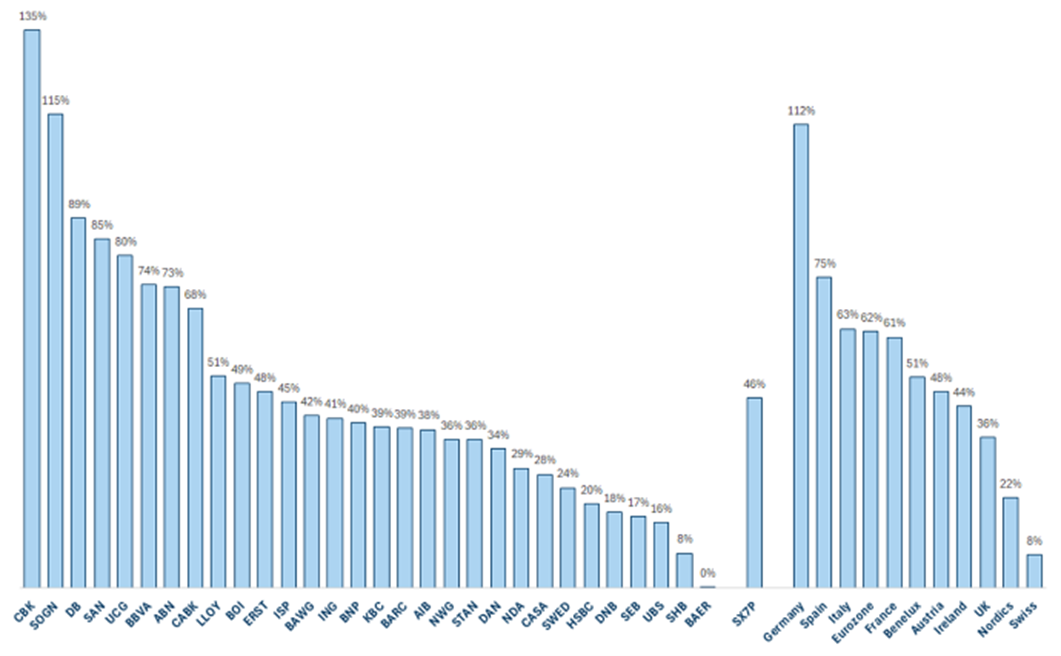

Nedan kursutvecklingen för de olika europeiska bankerna i år. Commerzbank i topp i år och vi valde att tacka för denna gång och sålde våra aktier under månaden. Vi har kvar österrikiska Bawag, + 46 procent per den sista augusti. Notera också de mycket starka och stabila nordiska bankaktierna som inte alls hänger med i sektorrallyt.

Källa: Goldman Sachs

Våra innehav

Rotork

Den brittiska tillverkaren av särskilt elektriska ställdon (engelska: ”actuator”) levererade ett halvårsresultat som föll oss och marknaden i smaken. Rörelseresultatet växte med 10% på organisk basis. Särskilt orderingången stod ut som stark med en tillväxt om 6%. Detta i ett klimat där många av Rotorks branschkollegor haft det tufft.

Konferenssamtalet som berörde halvårsrapporten gav än mer positiva datapunkter:

- Orderingången i juli var fortsatt stark och byggde på en stark avslutning av det första halvåret. Rotork har även börjat ta orders inom datacenters – ett nytt men snabbväxande område för Rotork.

- Inom bolagets mer traditionella slutmarknader har Rotork blivit en prioriterad leverantör till Saudi Aramco, vilket tydligen är svårt att bli och utgör en betydande inträdesbarriär. Detta kan visa sig vara en viktig parameter för Rotorks orderingång i mellanösternområdet kommande år.

- Man har även ingått ett partnerskap med automatiseringsgiganten Rockwell där Rockwell har rätten att distribuera Rotorks elektriska ställdon. Rotork är ensam leverantör av elektriska ställdon i Rockwells portfölj.

- Rotork återvänder nu till att börja ta orders inom kärnkraft, ett område som Rotork i princip lämnade helt under åren efter Fukushima (2011). Ledningen har uppenbarligen tänkt om och ser nu kärnkraftsmarknaden som ett tillväxtområde. Vi hoppas av många skäl att de har rätt.

Rotork har en avkastning på sysselsatt kapital (justerat för goodwill) om cirka 50%. Bolaget bör lyckas växa med 5–10% under lång tid framöver med gradvis förbättrade marginaler. I en tid där många industriföretag haft vikande orderingång har Rotork lyckats upprätthålla sin orderingångstillväxt. Trots detta handlar aktien till en betydande rabatt mot sin egen historik, samtidigt som vi menar att bolaget är i sin kanske bästa form någonsin.

Rotork-aktien steg 6 procent i augusti och hade då stigit 10 procent 2025.

Sampo

Sampo levererade ytterligare en fin rapport i augusti. Intäkterna var marginellt högre än förväntat, vilket tillsammans med god kostnadskontroll gav ett försäkringsresultat som var 3 procent högre än väntat. Rapporten var egentligen fri från orosmoln (det kanske är ett orosmoln i sig självt?). Vädret har varit skonsamt för de nordiska försäkringsbolagen från april till juni och Sampo hade inga jättestora enskilda utbetalningar i kvartalet.

Detta kvartal var det sista för VD Torbjörn Magnusson, som varit instrumentell i att omvandla Sampo från ett osammanhängande konglomerat till en spjutspetsspelare inom sakförsäkring. Han ersätts av Morten Thorsrud som varit hos bolaget i över 23 år och som senast varit VD på If.

Sampo-aktien steg 4 procent i augusti och hade då stigit 25 procent 2025.

Asmodee

Asmodee släppte en rapport som var långt över förväntansbilden där rörelseresultatet slog konsensus med nästan 40 procent.

Däremot uteblev kursuppgången. Det finns nog flera skäl till detta. Dels var en stark rapport antagligen väntad av marknaden (det finns gott om publika källor för att försöka urskilja hur Asmodee’s spel går mellan kvartalen). Dels var det främst bolagets distributionsverksamhet som slog förväntningarna – en verksamhet med lägre marginaler än Asmodee-ägda spel. Slutligen var Asmodee-ledningen relativt försiktiga/konservativa under bolagets konferenssamtal, vilket inte är ovanligt för ledningar som är nya till den publika marknaden.

Några dagar efter rapporten annonserades en stor placering av aktier från bland annat huvudägaren Lars Wingefors. Detta satte ytterligare press på aktien som sjönk 7 procent i augusti.

Vi har ett medelstort innehav efter att ha ökat under månaden. Vi tror att de närmsta rapporterna blir bra, samtidigt som ett återuppstartat förvärvsmaskineri nog kan glädja börsen (och multiplarna) över tid.

Van Lanschot Kempen

Det nederländska private banking-bolaget har varit ett fint innehav för oss under året. En välfungerande private banking-verksamhet är ganska lukrativ över tid: Kunderna är typiskt sett lojala och en åldrande befolkning talar för fler arvs- och generationsskiften, vilket är positivt för branschen. Vi tror att Van Lanschot kan leverera inflöden som motsvarar omkring 5 procent av deras förvaltade kapital i genomsnitt kommande år. Om vi antar att kundernas portföljer växer med omkring 5 procent per år ger detta att bolagets förvaltade kapital stiger med 10 procent per år. I all sin enkelhet bör kostnaderna öka i en klart lägre takt än så, vilket ger att vinsttillväxten bör överstiga 10 procent per år.

Utöver private banking-verksamhet har dock Van Lanschot en del intäkter från en mindre lånebok, en mindre investment banking-verksamhet, samt en fondrörelse. Ingen av dessa intäktsben är särskilt attraktiva i jämförelse med private banking-affären. När Van Lanschot i augusti släppte sin rapport för det första halvåret var egentligen samtliga affärer förutom fondaffären i linje med våra estimat. Efter en stark kursuppgång under året tappade Van Lanschot-aktien -9 procent i augusti, vilket gav att aktien då stigit med 20 procent för helåret.

Scandic

Scandic var en bra bidragsgivare till fonden under augusti. I förra månadsbrevet gissade vi att en del av ägarlistan kommer bytas ut när profilen på investerings ändrats en del. Scandic går från att vara en utpräglad utdelningsaktie till tillväxtaktie, vilket vi tror har bidragit till augustis uppgång efter en relativt svag juli. Vi utnyttjade läget som uppstod i juli för att köpa fler aktier och tror att detaljerna kring förvärvet kommer klarna upp under andra halvåret. Aktien steg med nästan 8 procent.

Bonesupport

Bonesupport var en av fondens svagare aktier. Det kan ha att göra med kortsiktig vinsthemtagning efter en stark juli. Augusti bjöd egentligen på ett positivt nyhetsflöde i vår mening. Under månaden blev det klart att Cerament G blir beviljat NTAP (New Technology Add-on Payment) för öppna frakturer. NTAP är ett program inom CMS (Centers for Medicare & Medicaid Services) med syfte att ge sjukhusen utökad ersättning när de använder nya och innovativa medicintekniker.

Den utökade ersättningen gäller i tre år från första godkännande, vilket betyder att Cerament G för beninfektioner inte längre är giltigt. Detta fick marknaden att hoppa till men faktum är att NTAP inte hade så stor påverkan på bolagets Cerament G-försäljning som de initialt trodde. Ungefär 17 procent av USA:s befolkning omfattas av Medicare-försäkringen. Av dessa 17 procent blir NTAP tillgängligt för ungefär hälften av patienterna. Så man kan säga att ungefär 8-9 procent av USA:s befolkning hade tillgång till NTAP. Det är inte heller troligt att kirurger som börjat använda Cerament G kommer gå tillbaka till gamla metoder eftersom produkten är så mycket bättre. Dessutom är den hälsoekonomiska kalkylen för Cerament G bättre än gamla metoder även utan NTAP. Dock skulle man kunna tänka sig att penetrationen går något långsammare.

Det man ska ta med sig är att NTAP för öppna frakturer troligen är viktigare än för beninfektioner då alla ingrepp löper risk för infektion. En kirurg behöver inte längre göra en bedömning om patienten ska få antibiotika eller inte då beslutet inte längre har en finansiell påverkan hos sjukhusen. Det vi också kan se fram emot under hösten är om Cerament G för beninfektioner kommer få en permanent högre ersättningsnivå med nya DRG-koder, vilket det borde vara goda odds för. Aktien backade 6 procent under månaden.

Summering

Vi rör oss nu in i den minst älskade månaden bland världens aktieinvesterare. Med tanke på att sommaren så här långt har varit tämligen bekymmersfri ska man nog vara beredd på viss turbulens kommande veckor. Grundtonen i marknaden är dock fortsatt positiv och då framför allt i Europa. Nedan visas utvecklingen så här långt i år, kolumnen näst längst till höger visar utvecklingen i lokal valuta och längst till höger mätt i USD. Notera den kraftiga överavkastningen ett antal av de europeiska aktiemarknaderna har jämfört med USA (se gult). Inte konstigt att globala investerare minskar sin historiska överexponering mot USA och ökar i Europa.

Källa: Bloomberg

Datapunkter värda att nämna är att den statliga investeringsfonden med starkast historiska avkastning, den Nya Zeeländska, gick i slutet av månaden ut och sa att de skulle öka sin vikt mot Europa. En annan datapunkt visade att världens globala hedgefondsinvesterare också skulle öka sin vikt i Europa på bekostnad av USA. Bilden nedan visar amerikanska investerare ökade exponering mot Storbritannien, Västeuropas lägst värderade aktiemarknad.

Källa: US Treasury

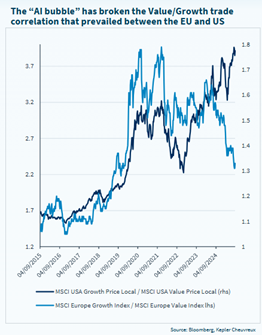

Historiska samband mellan USA och Europa har ändrats med AI. I USA är det tillväxtaktier som haft starkast utveckling i år medan det i Europa är värdeaktier.

Källa: Bloomberg, Kepler Cheuvreux

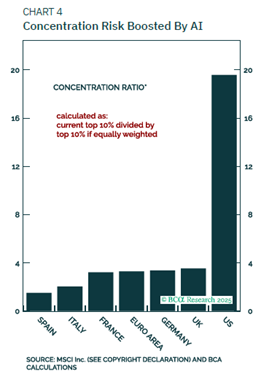

När man investerar i amerikanska index ska man vara medveten om koncentrationsrisken dels i form av företag (som är rekordhögt), dels gentemot AI, se bild nedan. Microsoft och Nvidia står bakom nästan hälften av S&P500s avkastning. I Europa är uppgången betydligt bredare.

Källa: BCα Research

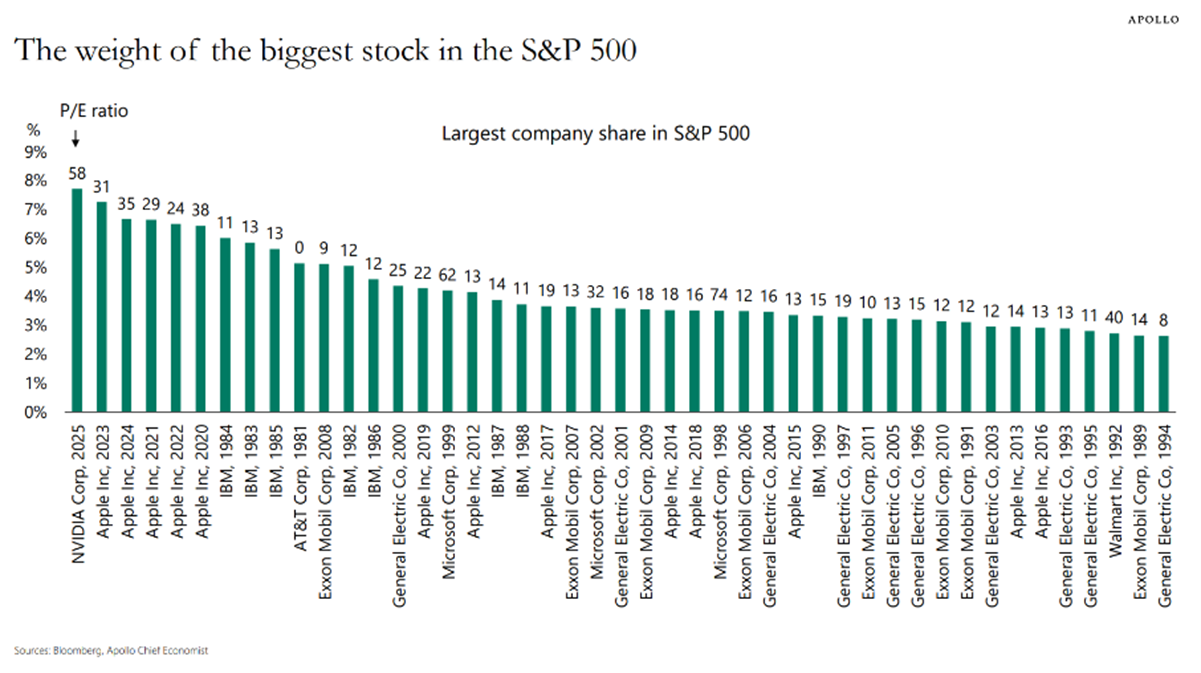

Bilden nedan illustrerar vilka bolag som historiskt haft störst vikt i S&P500 och vad P/E-talet varit. Aldrig tidigare har vikten för ett enskilt bolag varit större och aldrig tidigare har värderingen på det största bolaget varit högre. Utrymmet för felmarginaler är därmed begränsat och det skiljer sig väsentligt från Europa som har betydligt mer värderingsskydd i händelse av en korrektion i marknaden.

Källa: Bloomberg, Apollo Chief Economist

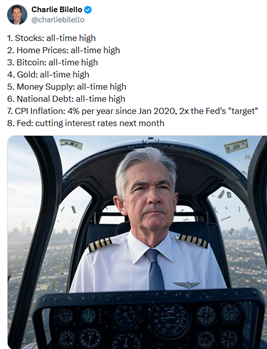

President Trump påpekar varje dag om hur bra den amerikanska ekonomin går. Det är då lite motsägelsefullt att han samtidigt attackerar centralbanken om att sänka räntan.

Källa: X, Charlie Bilello

Wall Street Journal rapporterade nyligen om starka indikationer på att inflationen i USA börjar accelerera. Vi skulle inte bli inte förvånade om Fed gör marknaden besviken i september och bibehåller styrräntan. För närvarande bedömer marknaden att det är 87 procents sannolikhet för en räntesänkning i september.

Källa: Wall Street Journal

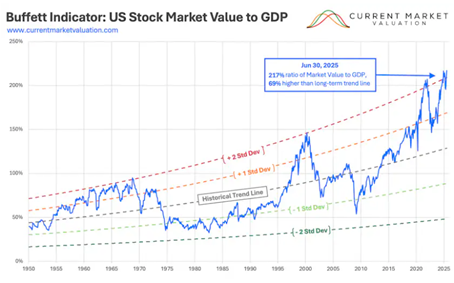

Det börjar bli ont om syre där uppe. Det vill till att den amerikanska ekonomin utvecklas väl härifrån.

Källa: Currentmarketvaluation.com

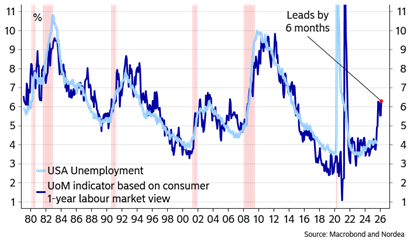

Ledande indikatorer visar att den amerikanska arbetslösheten kommer att stiga kommande månader.

Källa: Macrobond and Nordea

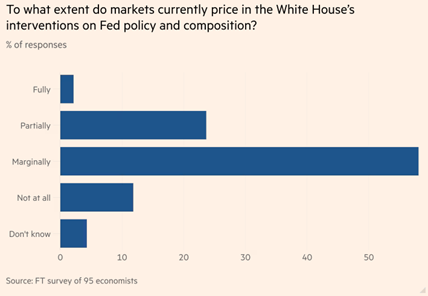

President Trumps attacker på den amerikanska centralbanken verkar ännu så länge inte att leda till någon större rädsla i marknaden (vilket är förvånande). Financial Times publicerade nyss en undersökning som visade följande:

På temat varför ingen verkar bry sig över värderingen av den amerikanska aktiemarknaden citerade någon John Maynard Keynes och hans bok ”General Theory of Employment, Interest and Money”. Få marknadsaktörer bryr sig på riktigt om vad deras bolag är värt, utan istället är man mest bekymrad över vad priset ska vara om några månader. Lite så känns det som nu vad gäller den amerikanska marknaden.

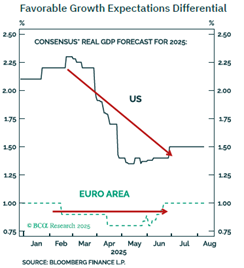

Ytterligare bränsle för Europa att fortsätta utvecklas starkare än USA är att den förväntade tillväxten i USA sjunkit betydligt i år medan det omvända gäller för Europa, om än från betydligt lägre nivåer. Den kraftiga tillväxten i USA under flera år har ju till en betydande del kommit från en extremt expansiv politik med rekordstora budgetunderskott. Det förväntas avta medan Europa nu för första gången på länge börjar spendera och investera.

Källa: BCα Research, Bloomberg

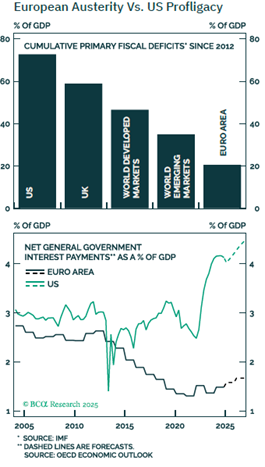

Sedan 2012 är USA’s ackumulerade budgetunderskott cirka 75 procent! Motsvarande tal för Eurozonen är 20 procent. Se bilden längst ned vad som händer med ränteutgifterna efter en så, som det verkar, icke ansvarsfull ekonomisk politik.

Källa: BCα Research, Bloomberg

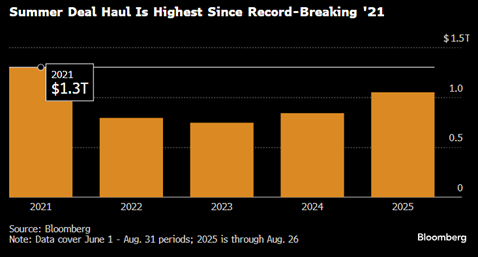

Mer positivt är att förvärvsmarkanden börjar komma igång och sommaren bjöd på den högsta aktiviteten sedan rekordåret 2021.

Källa: Bloomberg

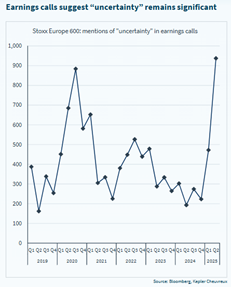

Avslutningsvis kan man konstatera att osäkerheten bland europeiska bolag är fortsatt hög, men bolagen har fortsatt att leverera.

Källa: Bloomberg, Kepler Cheuvreux

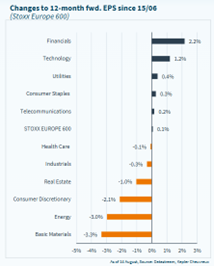

I Europa är det bankerna som haft de högsta uppjusteringarna av vinstestimaten medan gruv- och stålbolag haft de största nedjusteringarna.

Källa: Datastream, Kepler Cheuvreux

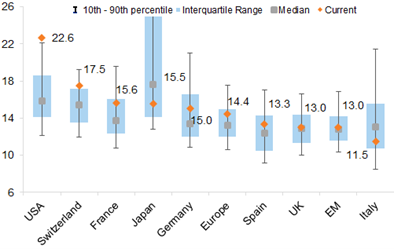

Värdering av ett antal olika aktiemarknader. USA värderas drygt 70 procent högre än ett antal viktiga europeiska marknader och det med ungefär samma förväntade vinsttillväxt 2026 (+12 procent).

Källa: Goldman Sachs

Som nämnts tidigare är inte september en favoritmånad på börsen, men det är tämligen meningslöst att försöka gissa utvecklingen på några veckors sikt. Vi lägger i stället vår tid på bolagsanalys och vi har möten med många företag under september med resor till Paris och München inbokat. Nedan september månads avkastning för S&P500 de senaste 30 åren.

Källa: Bloomberg

Vi tackar för visat intresse och önskar er en fortsatt fin sensommar.

Mikael & team

Malmö den 4 september 2025

- Arbetat på Coeli sedan 2017.

- Mer än 26 års erfarenhet av finansbranschen.

- BSc från Lunds Universitet.

Mikael Petersson är ansvarig förvaltare för Coeli European och har många års erfarenhet av fondförvaltning. Mikael har arbetat för några av de mest framgångsrika hedgefondsfirmorna i Europa såsom Lansdowne Partners och Kairos Investment Management i London. Han har även framgångsrikt varit med och startat och bedrivit egen verksamhet i Zug där Coeli var en tidig investerare.

VIKTIG INFORMATION. Denna information är avsedd som marknadsföring. Fondens prospekt, faktablad och årsberättelse finns att tillgå på coeli.se och rekommenderas att läsas innan beslut att investera i den aktuella fonden. Prospektet och årsberättelsen finns på engelska och fondens faktablad finns bland annat på svenska och engelska. En sammanfattning av dina rättigheter som investerare i fonden finns tillgängligt på https://coeli.se/finansiell-och-legal-information/.

Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde. Det är inte säkert att du får tillbaka det investerade kapitalet. Vänligen observera att fondens förvaltningsbolag kan komma att besluta att säga upp de arrangemang som har gjorts för marknadsföringen av fonden i ett eller flera av de länder som har arrangemang för marknadsföring.