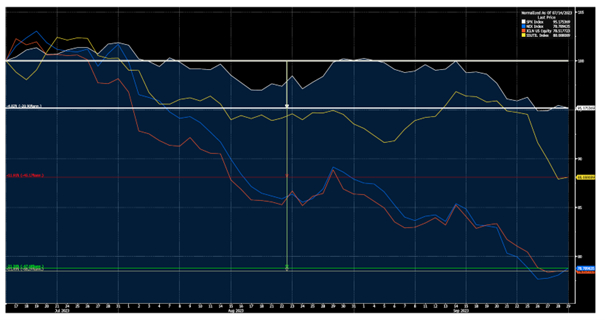

Förnybara energiaktier är en av årets sämsta sektorer, detta trots ett kraftigt rally i januari. De senaste månaderna har varit särskilt dåliga. Medan den amerikanska 10-åringen steg från 3,8 procent i mitten av juli till över 4,6 procent i slutet av september, har de breda förnybara energiindexen fallit med cirka 21 procent.

En betydande orsak till denna nedgång är de stigande räntorna. När räntorna går upp, faller nuvärdet av framtida kassaflöden, vilket innebär att värderingsmultiplarna för företag behöver revideras nedåt. Detta fenomen är inte särskilt svårt att förstå. Intressant nog har förnybara energiaktier underpresterat i jämförelse med andra tillväxtsektorer, trots liknande marknadsförhållanden.

En orsak till detta kan vara att bubblan i förnybara energiaktier, som ägde rum mellan 2020 och 2021, håller fortfarande på att punkteras vilket förmodligen lett till att många investerare gett upp. Medan marknaden för tre år sen satte stort värde på framtida tillväxt råder i dagsläget total misstro till detta. Vissa företag värderas till mindre än 50 procent av kontrakterade kassaflöden, vilket antyder ett kraftigt negativt värde av framtida tillväxt. Det är naturligt att aktierna handlas på det här sättet när en bubbla helt töms på luft; marknaden går från extrem girighet till extrem rädsla.

Utöver den generella påverkan av stigande räntor har sektorn drabbats av en serie negativa nyheter, bl.a. att ett antal ledande bolag har fått skriva ned tillgångar på grund av de stigande räntorna. I de flesta fall har det berott på att finansiering eller inköpskostnader inte låsts in i rätt tid och därmed lett till att projekt blivit olönsamma när inflationen tog vid och räntorna steg. Detta har drabbat marknadsledande bolag inom flera subsektorer, exempelvis danska Orsted och amerikanska Nextera Energy.

Medan kapitalkostnaden har ökat finns det mildrande faktorer som jag tror att marknaden undervärderar. Kostnaderna för förnybara utvecklare har definitivt gått upp men det har försäljningspriset på el också. Exempelvis har det genomsnittliga försäljningspriset (PPA) för el från landbaserad vind i USA ökat med cirka 85 procent sedan 2021.

Dessutom erbjuder reglerna för den nya Inflation Reduction Act (IRA) en kompensation som väl täcker de ökade finanseringskostnaderna för förnybara energiprojekt. Dels ger IRA som bas 27,5 USD per producerad Mwh, och utöver detta finns sk “adders”, som gemensamt kan generera ytterligare 5,5 USD/MWh om vissa kriterier uppfylls. Enligt Morgan Stanley’s beräkningar innebär 1 procentenhets högre finansieringskostnader att byggkostnaden av ett förnybart kraftverk ökar med cirka 2 USD/MWh. Det betyder att endast de 5,5 USD/Mwh som kommer från “adders” kan täcka en förhöjd finansieringskostnad på 2,75 procent, med andra ord ungefär samma ökning som den amerikanska 10-åringen visat sedan innan pandemin till idag. Naturligtvis är det lite mer komplicerat än så och alla projekt är olika men det ger en ungefärlig bild. Effekterna av dessa subsidier kommer att börja synas nästa år.

Trots att de fundamentala värderingarna i många fall borde gå upp baserat på resonemanget ovan så har sektorn sålt av kraftigt och majoriteten av bolagen handlas nu på 52-veckors lägsta nivåer med 52-veckors högsta blankningsnivåer. Någon gång kommer räntorna att sluta gå upp och då tror vi att investerare kommer uppskatta det fundamentala värdeskapandet. Det är inte en fråga om, utan när, man ska när man ska investera. Vi tror att en bra tid kan vara, som Baron Rothschild sa, ”when there is blood on the streets”.

- Portföljförvaltare och grundare av fonden Coeli Energy Opportunities.

- Mer än 15 års erfarenhet av investeringar från både publika och private equity-sidan.

- Förvaltade fonden Coeli Energy Transition under perioden 2019 - 2023.

- Spenderade sex år på Horizon Asset i London, en marknadsneutral hedgefond.

- Började arbeta tillsammans med Vidar Kalvoy 2012.

- Fem år inom Private Equity på Morgan Stanley.

- Startade sin investeringskarriär inom tekniksektorn på Sweden Robur i Stockholm 2006.

- Utbildad Civilingenjör från Kungliga Tekniska Högskolan.

- Portföljförvaltare och grundare av Coeli Energy Opportunities-fonden.

- Förvaltat aktier inom energisektorn sedan 2006 och har mer än 20 års erfarenhet från portföljförvaltning och aktieanalys.

- Förvaltade fonden Coeli Energy Transition under perioden 2019 - 2023.

- Ansvarig för energiinvesteringarna på Horizon Asset i London under 9 år, en marknadsneutral hedgefond.

- Erfarenhet från energiinvesteringar på MKM Longboat i London och aktieanalys inom teknologisektorn i Frankfurt och Oslo.

- MBA från IESE i Barcelona och Civilekonom från Norges Handelshögskola.

- Innan han började arbeta inom finans var han löjtnant i norska marinen.

IMPORTANT INFORMATION. This is a marketing communication.

Before making any final investment decisions, please refer to the prospectus of Coeli SICAV II, its Annual Report, and the KID of the relevant Sub-Fund. Relevant information documents are available in English at coeli.com. A summary of investor rights will be available at https://coeli.com/financial-and-legal-information/. Past performance is not a guarantee of future returns. The price of the investment may go up or down and an investor may not get back the amount originally invested. Please note that the management company of the fund may decide to terminate the arrangements made for the marketing of the fund in one or multiple jurisdictions in which there exists arrangements for marketing.