Denna information är avsedd som marknadsföring.

Observera att informationen nedan beskriver andelsklassen (I SEK), som är en andelsklass som är reserverad för institutionella investerare. Placeringar i andra andelsklasser har i allmänhet andra villkor vad gäller bland annat avgifter, vilket påverkar andelsklassens avkastning. Nedanstående information om avkastning skiljer sig därför från avkastningen i andra andelsklasser.

Hur utvecklas Coeli Norhammar Property L/S Fund?

I September steg fonden med 0,48% (Andelsklassen I SEK). 11 av portföljens 19 innehav gav positiv eller ingen avkastning medan övriga föll. NCC steg med ytterligare 11% efter rykten om att bolagets Industridel som eventuellt är under försäljning kan vara betydligt mer värd än analytikerkollektivets bedömningar. Pandox tillhörde också vinnarna med en uppgång på 5%. Bolaget beskriver hotellmarknaderna som hälsosamma och vi bedömer att vinstestimaten kommer stiga när förvärvet av Dalata förhoppningsvis blir slutgiltigt genomfört under hösten. SLP steg 5% som en följd av att aktien inkluderades i indexet FTSE EPRA Nareit Global Real Estate som många institutionella investerare följer. Intea föll 5% efter att Socialdemokraterna ställt sig bakom ett förslag om att hyra fängelseplatser utomlands (Estland). Det tolkades som minskat behov av nya fängelser i Sverige och pressade aktien. Vi bedömer istället att agerandet visar på ett nästan omättligt behov av fler svenska fängelser, vilket stärker bolagets långsiktiga tillväxt då fängelseanläggningar är en kärnverksamhet. Europeiska WDP föll med 3%, vilket troligen var en effekt av vinsthemtagning efter stark utveckling tidigare under året.

Vi är fortsatt trygga med de positioner vi har då bolagens fundamentala utveckling är god och värderingen är låg ur ett historiskt perspektiv.

| Avkastning % | 1 mån | 3 mån | 6 mån | YTD | 1 år | 3 år | 5 år | Sedan start |

| Coeli Norhammar (I SEK) | +0,28% | -4,26% | +8,14% | -0,20% | -11,77% | N/A | N/A | -3,63% |

Källa: Coeli

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet.

Vad påverkade börskurserna?

Makroekonomi och geopolitik

För centralbankerna är läget ovanligt komplext. I utvecklade ekonomier har nu fokus skiftat från inflationsbekämpning till att stötta tillväxt och sysselsättning.

Under månaden sänkte flera centralbanker sina respektive styrräntor: Amerikanska Fed sänkte till 4,00–4,25% och indikerade fler sänkningar framåt. I Sverige sänkte Riksbanken oväntat till 1,75%, och tonade ner riskerna för ihållande inflation. Norges Bank sänkte till 4,00% och öppnade för fler sänkningar om utvecklingen tillåter.

Mest betydelsefullt för börssentimentet var FED:s återgång till räntesänkningar, vilket särskilt gynnar fastighetssektorn. Fundamental sett påverkar Riksbankens sänkning positivt eftersom hyresintäkternma är stabila samtidigt som kostnaden för kort upplåning sänks ytterligare.

Hur påverkar reala räntor fastighetsaktier?

Det är de reala räntorna – alltså räntor justerade för inflation – som spelar störst roll för hur tillgångar värderas. Under de senaste åren har hög inflation, stigande räntor och osäkerhet kring tullar skapat kraftiga svängningar i reala räntor, vilket har pressat fastighetssektorn. Idag ser vi dock en mer positiv bild med minskad osäkerhet kring inflation och räntor. Centralbankerna lutar nu åt att tullarna inte skapar varaktig inflation. Jag vill i denna text belysa dagens realräntenivå och hur olika räntenivåer historiskt har påverkat börsnoterade fastighetsaktier.

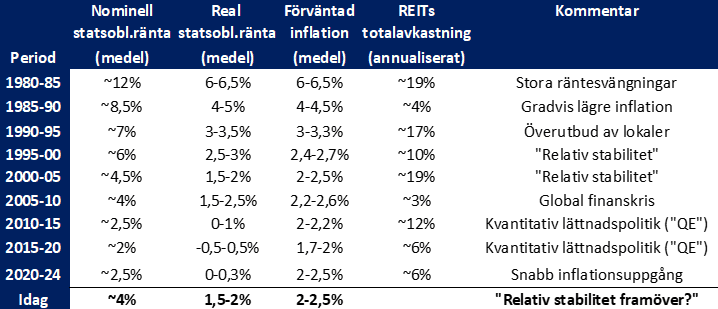

För att få ett brett perspektiv har vi studerat amerikansk aktiemarknad där tillgången på data är god. Vi har sammanfattat resultaten i tabellen nedan, där de senaste 44 åren har delats upp i femårsperioder (med den sista perioden på fyra år). Tabellen visar den genomsnittliga nominella tioåriga statsobligationsräntan, realräntan samt den förväntade långsiktiga inflationsnivån för respektive period. Dessutom redovisas den totala avkastning som börsnoterade fastighetsbolag har genererat.

Räntor, inflation och fastighetsaktiers avkastning1234

Nominell statsobligationsränta = Genomsnittlig nominell amerikansk tioårig statsobligationsränta per period1

Real statsobligationsränta: Treasury Inflation-Protected Securities (TIPS) introducerades av det amerikanska finansdepartementet i januari 1997. Från och med detta datum definieras realräntan som TIPS-räntan. För tiden dessförinnan har realräntan beräknats som den tioåriga statsobligationsräntan minus faktisk inflation (”ex-post realränta”)2

Förväntad inflation: Avser den långsiktiga inflationsförväntningen (tio år framåt). Efter 1997 beräknas inflationsförväntningar som skillnaden mellan den nominella statsobligationsräntan och TIPS-räntan. För åren före 1997 – när TIPS inte fanns – uppskattas inflationsförväntningarna indirekt. Datakällan är Federal Reserve Bank of Clevelands modeller och historiska analyser3

REITs totalavkastning = genomsnittlig årlig avkastning för FTSE Nareit All Equity REITs Total Return Index (USD)4

Vår studie visar:

- Fastighetsaktier har gett positiv avkastning i alla perioder – även de som innehållit kriser, hög inflation och höga räntor.

- Perioder med kvantitativa lättnader (QE) sticker inte ut som starkare än andra.

- Under perioden 2020-24 var både inflation och räntor högre vid periodens utgång än vid dess ingång. Fastighetsaktier kräver alltså inte fallande räntor för att ge bra avkastning.

- Korta delperioder med snabba räntehöjningar är negativa. Den fasen är nu bakom oss.

- Det finns inget entydigt samband mellan räntenivåer och avkastning. Fastighetsbolag är aktiva verksamheter som skapar värde genom förvaltning och investeringar, inte passiva obligationsliknande räntepapper.

- Dagens nivåer på räntor och inflation är normaliserade. Lägre volatilitet och ökad förutsägbarhet bör stödja riskaptit och värderingar framöver.

Fondens strategi och positionering

Vi investerar i bolag som har en bevisad förmåga att skapa aktieägarvärde genom lönsam tillväxt. Vi prioriterar att investera i företag som genererar starka kassaflöden och som har vilja och finansiell förmåga att göra investeringar för tillväxt och ökat värdeskapande för aktieägarna.

Under månaden har vi adderat Balder och Castellum till portföljen. Båda bolagen är vädiversifierade och kommer enligt vår bedömning prestera stigande kassaflöden under kommande åren. Aktierna värderas attraktivt och kan stiga utan krav på några betydande interna förbättringar.

Tabellerna nedan visar översiktigt vilka geografier och fastighetssegment som fonden har exponering mot

| Geografisk fördelning | Procentuell fördelning |

| Stockholm | 15% |

| Göteborg | 5% |

| Malmö | 10% |

| Övriga Sverige | 40% |

| Finland | 6% |

| Norge | 6% |

| Danmark | 3% |

| Övriga Europa | 15% |

| Segment-fördelning | Procentuell fördelning |

| Lager/logistik/lätt industri | 50% |

| Kontor | 10% |

| Hotell | 5% |

| Bygg och projektutveckling | 13% |

| Social infrastruktur | 7% |

| Hyresbostäder | 8% |

| Dagligvaror | 3% |

| Övrig handel | 2% |

| Övrigt | 2% |

Sammanställningen baseras på bolagens underliggande fastighetsexponering och är ungefärlig.

Sammanställningen illustrerar portföljens innehav av renodlade fastighetsbolag. Utöver dessa ingår projektutvecklaren JM och byggbolagen AF Gruppen och Veidekke i portföljen.

Med hopp om ett fredligt Europa och stigande börser.

Peter Norhammar

VIKTIG INFORMATION. Denna information är avsedd som marknadsföring. Fondens prospekt, faktablad och årsberättelse finns att tillgå på coeli.se och rekommenderas att läsas innan beslut att investera i den aktuella fonden. Prospektet och årsberättelsen finns på engelska och fondens faktablad finns bland annat på svenska och engelska. En sammanfattning av dina rättigheter som investerare i fonden finns tillgängligt på https://.coeli.se/finansiell-och-legal-information/.

Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde. Det är inte säkert att du får tillbaka det investerade kapitalet. Vänligen observera att fondens förvaltningsbolag kan komma att besluta att säga upp de arrangemang som har gjorts för marknadsföringen av fonden i ett eller flera av de länder som har arrangemang för marknadsföring.