Denna information är avsedd som marknadsföring.

Observera att informationen nedan beskriver andelsklassen (I SEK), som är en andelsklass som är reserverad för institutionella investerare. Placeringar i andra andelsklasser har i allmänhet andra villkor vad gäller bland annat avgifter, vilket påverkar andelsklassens avkastning. Nedanstående information om avkastning skiljer sig därför från avkastningen i andra andelsklasser.

Utveckling januari

Fondens värde sjönk med -0,2 procent i januari (andelsklass I SEK), samtidigt som jämförelseindex ökade med 0,4 procent. Sedan fondens strategiomläggning i september 2023 har värdet ökat med 26,3 procent, att jämföra med en ökning om 24,8 procent för jämförelseindex.

Källa: Coeli European

*Justerat för avknoppningen av Rejuveron

** Inkluderar 1 september (strategiomläggning till long-only: 4 september 2023)

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet.

Aktiemarknad / Makro

Vilken månad och vilken start på året! Det mesta har kretsat kring president Trump och den amerikanska administrationen där vi bevittnat flera helt osannolika händelser. Samtidigt har rapportperioden för det fjärde kvartalet 2025 påbörjats.

Källa: X

Trots stora händelser i världen var volatiliteten i aktiemarknaden på det stora hela förvånansvärt låg. För enskilda aktier däremot fick vi på olika håll uppleva en hög volatilitet och uppstarten på rapportsäsongen har bjudit på i flera fall, betydande aktiekursrörelser även för riktigt stora bolag. Till exempel sjönk Microsoft 10 procent på rapportdagen, vilket var den näst största nedgången någonsin på en dag. Tyska SAP sjönk 16 procent, franska LVMH med 8 procent medan Meta steg med 10 procent.

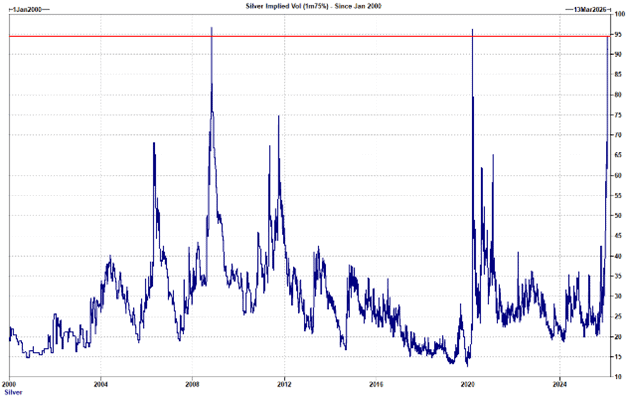

Det var däremot ingenting jämfört med utvecklingen för ädelmetaller där guld steg med 13 procent i januari, vilket inkluderar en nedgång på månadens sista dag med 9 procent. Motsvarande utveckling för silver var +19 procent trots att nedgången sista dagen i januari var hela 26 procent. Extrema rörelser alltså och med en volatilitet som var på samma nivå som under finanskrisen, se bild nedan. Nedgångarna fortsatte måndagen den 2 februari.

Källa: Goldman Sachs

Priset på bitcoin var också ovanligt volatilt och under rejäl prispress. Sedan högstanivån i januari har priset sjunkit med 20 procent och sen högstanivån i oktober med hela 40 procent.

I denna miljö minskade fonden med 0,2 procent. En fortsatt förstärkning av den svenska kronan påverkade fondens avkastning i januari med -2,3 procent. Fondens avkastning var något lägre än referensindex som steg med 0,4 procent.

Bästa bidragsgivare för fonden under årets första månad var brittiska Babcock (+15 procent), danska FLSmidth (+22 procent) och Plejd (+19 procent). Sämsta var Beijer Ref (-15 procent), danska Alm. Brand (-8 procent) och Lindab (-10 procent).

Vi hade ovanligt många bolagsmöten i januari, vilket var befriande och givande under en månad som dominerades av makronyheter. Sammanlagt hade vi 35 bolagsmöten där de flesta skedde i Köpenhamn på SEBs stora seminarium (som undertecknad besökt sedan 2003) samt i Frankfurt med Kepler Cheuvreux.

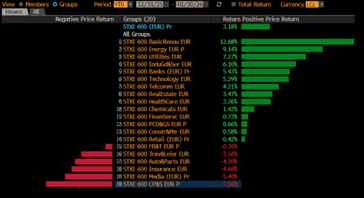

Skillnaderna i utveckling för olika sektorer i Europa var ovanligt stora. Gruvbolag var klara vinnare efter metallernas kraftiga uppgångar, men även oljebolagen steg kraftigt efter att oljepriset steg med hela 14 procent, den kraftigaste uppgången på många år. Händelserna i Venezuela och Iran bidrog till detta.

Källa: Bloomberg

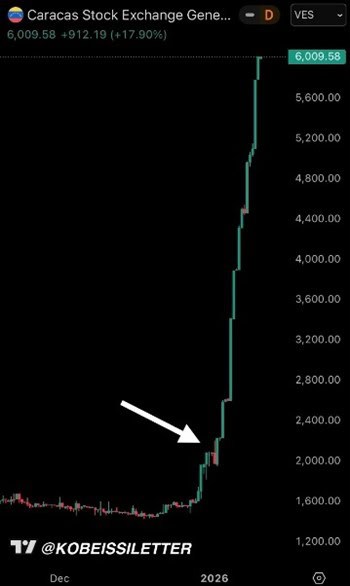

Den 3e januari tillfångatog USAs militär Maduro, diktatorn i Venezuela, på ett minst sagt spektakulärt sett. Efteråt firade venezuelaner runt om i världen stort. Det gjorde också de investerare som var långa venezuelanska aktier då index på några dagar steg 200 procent!

Källa: X

President Trump, hög av lyckorus efter det framgångsrika tillfångatagandet, gick vidare på sin offensiv och klargjorde tydligt för sina allierade vänner att Grönland måste ägas av USA av säkerhetspolitiska skäl. Världen var på helspänn när han framträdde i Davos, och man kunde nästan höra en lättnadens suck från allt och alla när han lovade att inte inta Grönland med militära krafter. Aktiemarknaden började stiga och där befinner vi oss nu. Världen blev lättad av att USA inte ska attackera en av sina mest trogna allierade vänner, Danmark.

Sent en natt skickade Trump ut denna AI-komponerade bild. Det var samma natt som han annonserade nya strafftullar mot bland annat Sverige för de hade skickat militär till Grönland.

Källa: Truth Social

Trump var ovanligt aktiv under månaden och skickade också brev till Norges statsminister Störe och meddelade att han inte längre känner något ansvar att endast tänka på fred då han inte tilldelades Nobels fredspris. Kommentaren om båten nedan får en att tänka på en annan båt som anlände 1492.

Källa: X

President Trumps nya strafftullar för de länder som skickat militär till Grönland, ledde till den största nedgången i den amerikanska aktiemarknaden sedan den 2 april förra året. För en gångs skulle började EU flexa sina muskler om motåtgärder och det hela lugnade ner sig, åtminstone tillfälligt. TACO!

Betydligt roligare var att EU kom överens med Indien om ett nytt handelsavtal som sannolikt kommer visa sig vara värdefullt för båda parter och som omfattar 1,9 miljarder människor. EU nådde också en överenskommelse om ett frihandelsavtal med Mercosur som består av Argentina, Brasilien, Paraguay och Uruguay och tillsammans omfattas 700 miljoner människor. Dessvärre ser det ut som att de verklighetsfrånvända och tillväxtfientliga Vänsterpartiet och Miljöpartiet, samt deras systrar och bröder i EU-parlamentet, kan sätta käppar i hjulet och försena det med upp till två år. Bra jobbat… (en personlig reflektion från skribenten).

Storbritannien var samtidigt i Kina för första gången på 8 år och kom överens om sänkningar av tullar för vissa varor. Detsamma gjorde Kanada med Kina och både länderna fick omedelbart mer eller mindre hotfulla kommentarer från president Trump. Långsamt men gradvis blir USA alltmer isolerat, investerare viktar om och minskar sin USA-exponering och dollarn sjunker vidare (även om Trump nyss sa att den utvecklades alldeles utmärkt!?).

Även den amerikanska centralbankschefen var under hård attack från Trump, vilket ledde till det som aldrig tidigare hänt, ett gemensamt uttalande från världens centralbankschefer för att visa solidaritet med Jerome Powell. Vikten av penningpolitisk självständighet är inget som den amerikanska administrationen verkar uppskatta. Utvecklingen i (andra) auktoritära regimer som Zimbabwe, Nordkorea, Ryssland och Venezuela kan man tycka är bevis på att det inte fungerar.

Källa: X

Sammanfattningen av allt som hänt i januari får en till att undra om den stora ledaren tappat förståndet? Och då har vi inte nämnt glädjescenen när han fick Nobels fredspris av förra årets nobelpristagare Machado. En av Trumps (och Putins) största europeiska supporter, den slovakiska premiärministern Robert Fico, var tydligt oroad över Trumps mentala hälsa efter att ha besökt honom i Mar-a-lago den 17:e januari och efteråt beskrivit honom som ”farlig”. Allt detta enligt tidningen Politico. Fico har efteråt förnekat hela historien. Länk till artikel: "European leader spoke of shock at Trump’s state of mind after Mar-a-Lago meeting".

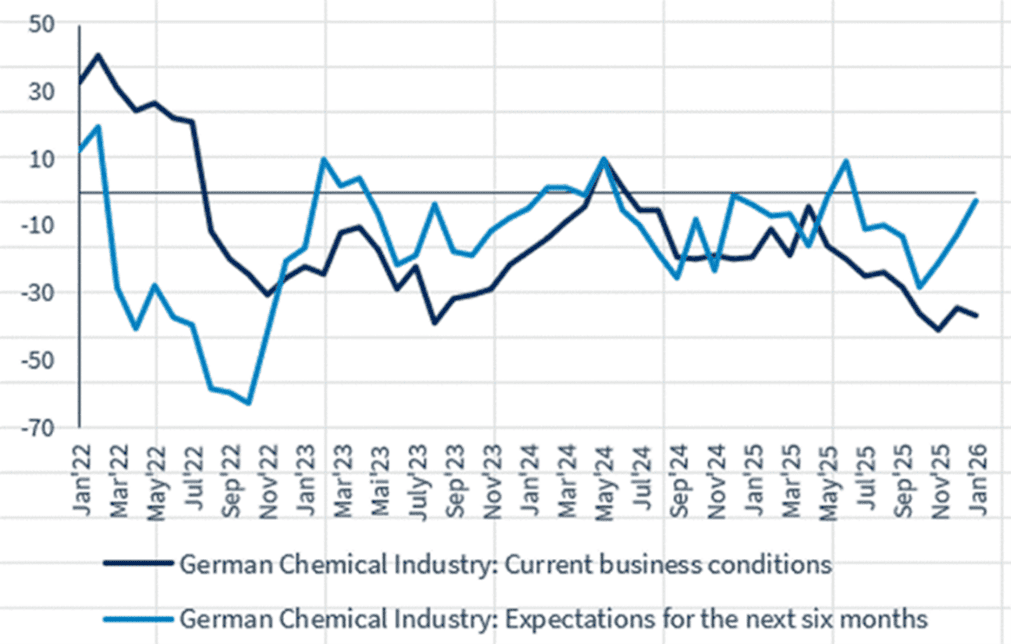

Nu några kommentarer om mer traditionella och uppfriskande makrohändelser efter att ha genomlidit ovanstående läsning. Det tyska IFO-indexet för kemiföretag sjönk något i december men visade på en klar uppgång för kommande halvår, se ljusblå linje. Är det nu vi ser att aktiviteten ökar i Tyskland på grund av de enorma infrastrukturprojekten som sjösätts?

Källa: X

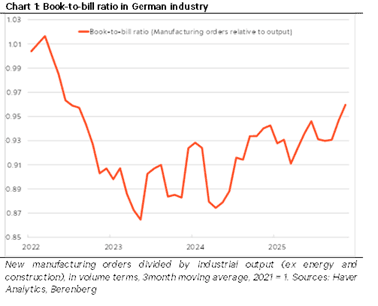

Book-to-bill (orderingång i förhållande till försäljning) i den tyska industrin närmar sig 1,0 efter tre år av nolltillväxt i tysk BNP.

Byggmaterialhandeln i Sverige bryter fyra års nedgång och visade äntligen på tillväxt 2025. Under det fjärde kvartalet ökade försäljningen med 7,4 procent där den största delen kom i december. Vi är många som hoppas att byggkonjunkturen äntligen ska vända upp, då det är en stor motor för den svenska ekonomin.

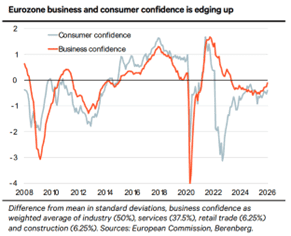

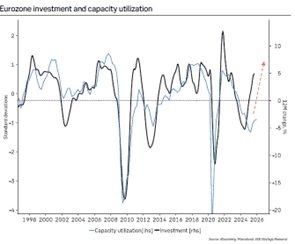

Optimismen inom europeisk ekonomi vänder långsamt upp.

Stigande investeringar indikerar att kapacitetsutnyttjandet inom europeisk industri är på väg upp, vilket betyder stigande vinster och tillväxt.

Källa: Bloomberg, Macrobond, SEB Strategy Research

Bilden nedan visar den amerikanska dollarns utveckling i förhållande till euron sedan 2008. Ska vi tillbaka till gamla lägstanivåer (vilket vi inte har en aning om) är vi inte ens halvvägs i försvagningen av den amerikanska dollarn. Kom ihåg att så sent som 2014 kostade en dollar endast drygt 6 svenska kronor.

Källa: Bloomberg

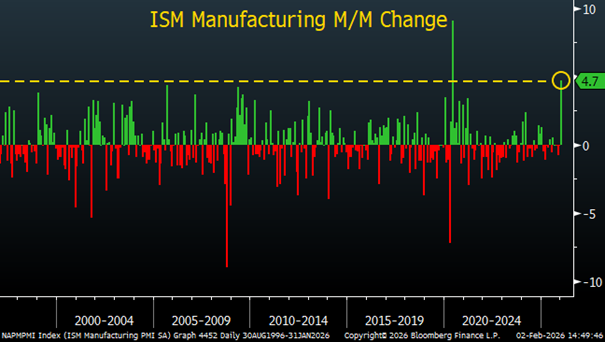

Måndagen den 2 februari publicerades inköpsindex för amerikanska tillverkningsindustri. Det visade på den andra största ökningen månad över månad de senaste 30 åren. Detta har bidragit till en stark start för cykliska bolag i februari och håller detta i sig borde det vara en betydande ingrediens för en starkare dollar.

Källa: X

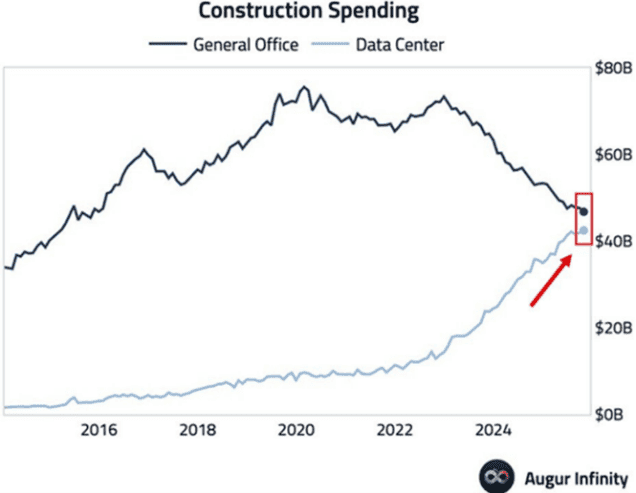

Utbyggnaden av datacenters i USA fortsätter med oförminskad styrka och är nu i nivå med investeringarna i kontorsbyggnader.

Grattis!

Källa: X, BBC News

Våra innehav

Babcock

Nyhetsflödet dominerades av flertalet (ovan nämnda) geopolitiska konflikter, vilket fick försvarsrelaterade aktier att stiga under månaden. Babcock var inget undantag. Aktien steg med 15 procent under månaden. Dessutom släppte bolaget en finansiell uppdatering som var i linje med förväntningarna. Utöver det annonserades ett VD-skifte från den uppskattade David Lockwood, som framgångsrikt genomfört Babcocks omstrukturering under de senaste åren. Lockwood ska gå i pension och lämnar över stafettpinnen till en intern kandidat vid årsskiftet 2026.

FLSmidth

Gruvutrustningsbolagets aktie hade en stark månad. Ett par fina rapporter från branschkollegorna Sandvik och Epiroc gjorde sitt för att elda på ett redan starkt sentiment i januari när guld- och kopparpriser steg. Kopparpriset steg med 5 procent i januari och guldet med 13 procent, trots nedgångar om 3 respektive 9 procent under månadens sista dag. FLSmidth-aktien steg med 22 procent i januari. Vi tog vara på läget och minskade vår position.

Trigano

Den franska husbilstillverkaren släppte en försäljningsuppdatering för perioden som omfattade september till och med november (brutet räkenskapsår). Den organiska tillväxten landade på 5 procent, vilket är ett steg upp från det föregående kvartalet (-5 procent), om än under förhandsestimaten. Den rena husbilsförsäljningen steg med 7 procent i kvartalet, medan Triganos mer volatila segment som rör semesterstugor såg en försäljningsnedgång om drygt -20 procent.

Europeiska distributörer har under en längre tid betat av ett större lager som byggdes upp under åren efter Rysslands invasion av Ukraina som skapade stora leveransstörningar. Det lagret är nu så gott som normaliserat, vilket har som konsekvens att Trigano gradvis nu ökar sin produktion igen. Det bör innebära klart bättre lönsamhet under det kommande året.

Över tid kan Trigano kunna använda sin marknadsledande position för att förhandla lägre priser med sina leverantörer. De kostnadsbesparingarna ger man delvis tillbaka till kunderna i form av lägre priser, vilket i sin tur bör ge ännu högre marknadsandelar. Vi ser hur bolaget tagit marknadsandelar under många år och under de senaste 10 åren har rörelsemarginalen stigit från 6 procent 2015 till vårt estimat om närmare 11 procent 2026. Detta är en mycket cyklisk affär, men sedan 2007 har den genomsnittliga organiska tillväxten varit cirka 4 procent per år (CAGR). Sedan 2015 har den varit närmare 7 procent per år (CAGR), pådrivet av pandemin och en åldrande befolkning. Aktien värderas till cirka P/E 10-11x på våra estimat för räkenskapsåret som slutar i augusti 2026.

Trigano-aktien var en fondens bättre under föregående år och vi hade minskat vår position inför rapporten. Under månaden sjönk aktien med -4 procent.

Beijer Ref

Beijer Ref-aktien har inte varit något höjdare för fonden sedan vi började bygga en position sommaren 2025. Bolagets starka Q3-rapport följdes upp av en mjukare Q4-rapport som visade på marginellt negativ organisk tillväxt. Rörelseresultatet var ett par procent under förväntningarna. Ledningen pekade på svåra jämförelsekvartal och färre arbetsdagar (vilket vi ju dock kände till på förhand). Lönsamheten, rensat för förvärvskostnader, förbättrades på ett bra sätt, samtidigt som bolaget genererade ett fint kassaflöde. Aktien sjönk -5 procent på rapportdagen och sjönk -15 procent för månaden som helhet. Utflöden från svenska småbolagsfonder och ”överhänget” från EQT har inte hjälpt aktien.

Även om vi hade hoppats på en bättre rapport ser vi inte att vår investeringstes (läs mer från vårt månadsbrev i oktober) ändrats nämnvärt: Under det kommande 12–18 månaderna bör Beijer Ref kunna återvända till en organisk tillväxt om 4–6 procent. Därtill bidrar förvärv positivt till vinsttillväxten i takt med att bolaget gräver fram synergier inom särskilt inköp. Förvärvstakten har ökat på senare tid, vilket vi ser som positivt. Kassaflödena har förbättrats under året och avkastningen på kapitalet går mot rätt håll. Värderingen i aktien är lägre än på länge och sedan i somras har vi sett flera insynsköp. Vi har valt att utnyttja svagheten genom att köpa ytterligare aktier.

De’Longhi

Kaffemaskintillverkaren släppte preliminära siffror för det fjärde kvartalet 2025. Försäljningen var något bättre än väntat. Den organiska tillväxten var cirka 8 procent, ett par procentenheter bättre än vad vi och andra trott. En av de viktigaste drivarna bakom utvecklingen var återigen Professional Coffee-segmentet som säljer kaffemaskiner till caféer, barer, hotell och restauranger under varumärkena La Marzocco och Eversys. Segmentet steg omsättningen med hela 40 procent under kvartalet.

De’Longhis ledning har lyft möjligheten till en avknoppning/börsnotering av Professional Coffee-segmentet. Detta är en affär som bör kunna växa tvåsiffrigt i många år med rörelsemarginaler som överstiger 25 procent på EBITDA-nivå. Vi skissar på att De’Longhis andel i affären kan vara värd närmare 1,5 miljard euro, vilket i så fall skulle värdera den återstående verksamheten till omkring 7x EV/EBITDA. Det framstår som billigt för en affär som bör ge åtminstone fem procent i tillväxt per år med stigande marginaler.

Vi är inga stora supporters av ”sum of the parts”-värderingar om det inte finns tydliga indikationer på att ledningen är villiga att göra strukturella förändringar. Sådana indikationer har vi i De’Longhi, och vi tror och hoppas på att en avknoppning annonseras de närmaste 12 månaderna. De’Longhi-aktien steg med 2 procent i januari.

Bonesupport

Med anledning av den osäkerhet och frågetecken som varit i aktiemarknaden när det gäller Bonesupports försäljningsutveckling valde bolaget att kommunicera preliminära siffror för omsättning samt sin förväntade försäljningstillväxt för 2026. Tillväxten för helåret 2025 uppgick till cirka 40 procent organiskt vilket är i linje med vad bolaget kommunicerade för ett år sedan. Det inkluderar en viss motvind som uppstått utanför bolagets kontroll, bland annat omprioriteringar inom NHS i Storbritannien som fortsatt brottas med långa vårdköer efter pandemin. Även utvecklingen i Tyskland har varit trög, där ett pressat sjukhussystem lett till omfattande kostnadsbesparingar.

Den viktigaste komponenten för bolaget och investeringscaset är utvecklingen för Cerement G i USA, som verkar haft en fortsatt haft en stark tillväxt under det fjärde kvartalet. För 2026 förväntar sig bolaget en tillväxt på över 35 procent i konstant valuta, något som var strax över analytikernas prognoser. Bonesupport har den senaste tiden påverkats av nedrevideringar, främst kopplade till en svagare dollar, men den underliggande affären utvecklas fortsatt i god takt. Aktien steg knappt 4 procent under januari.

WDP

Warehouses de Pauw är ett nytt och mindre innehav i fonden. Enkelt uttryckt är det ett belgiskt logistikfastighetsbolag med verksamhet i Belgien, Nederländerna, Frankrike, Tyskland och Rumänien. Under januari presenterade WDP sin rapport för det fjärde kvartalet, som var helt i linje med förväntningarna. Även prognosen för 2026 motsvarade marknadens estimat. Rapporten togs emot väl och sannolikt främst drivet av nya finansiella mål som sträcker sig fram till 2030, där bolaget räknar med att öka vinsten per aktie med strax över 6 procent per år. Detta, tillsammans med positiva kommentarer om att kunder återigen börjat expandera efter en covidrelaterad baksmälla, bidrog till att aktien steg 3 procent på rapportdagen och 8 procent under januari.

Continental

Continental publicerade i januari preliminära siffror för det fjärde kvartalet. Segmentet ContiTech var något sämre än förväntansbilden, medan kärnverksamheten Tires var i linje med prognoserna. Under 2026 planerar Continental att avyttra ContiTech, vilket gör utfallet i Tires till den klart viktigaste delen av rapporten. Avvikelsen i ContiTech påverkar inte försäljningsprocessen nämnvärt och bolaget uppger att intresset från potentiella köpare fortsatt är stort.

Analytiker värderar ContiTech till mellan 2,5 och 7 miljarder euro där vår syn är runt 4–5 miljarder vilket skulle motsvara hela 20–25 euro per aktie. Continentals däckverksamhet genererar starka kassaflöden och cirka 75–80 procent av försäljningen är ersättning för utslitna däck, det vill säga defensivt i sin natur. Bolaget skulle enligt våra beräkningar kunna skifta ut upp emot 80 procent av försäljningslikviden i form av en extra utdelning (vilket man annonserat man skall göra), vilket om vi har rätt är åtminstone 15 euro per aktie eller drygt 20 procents direktavkastning. Vad som sen återstår är ett bolag som idag värderas till drygt 7x P/E 2026e där Michelin och Pirelli värderas runt 11x. Samtidigt har man en avkastning på kapitalet långt över kapitalkostnaden och betydligt över Michelin. Det hänger alltså inte ihop och vi skulle kunna ha närmare 50 procent uppsida i aktien efter att ha erhållit 15 euro i extra utdelning.

Traton

Traton offentliggjorde volymförsäljningen för det fjärde kvartalet och helåret 2025. Antalet levererade enheter minskade med 8 procent jämfört med 2024. Detta hade dock begränsad påverkan på aktien då bolaget redan dagen efter berättade för marknaden att det fria kassaflödet överträffade marknadens förväntningar med hela 63 procent. Förbättringen kom främst från bättre rörelsekapitalhantering och lägre investeringar. Under månaden presenterade både Paccar och Volvo starka rapporter och höjde sina prognoser för antal levererade enheter under 2026 i både Europa och USA, vilket mottogs positivt av marknaden. Traton steg 5 procent under januari.

Summering

Europas aktiemarknader fortsätter utvecklas starkare än motsvarande amerikanska. Nasdaq var svagast av de amerikanska indexen och Mag7 har sedan september förra året i princip handlats sidledes. Dessutom, starkast utveckling i januari hade Russell2000 som 14 dagar i sträck (!) hade en starkare utveckling än S&P500, vilket är extremt ovanligt, och steg med 5,3 procent.

Nedan utvecklingen i januari mätt i lokal valuta näst längst till höger och i USD längst till höger. Notera att Sverige har startat året som en av världens bästa aktiemarknader.

Källa: Bloomberg

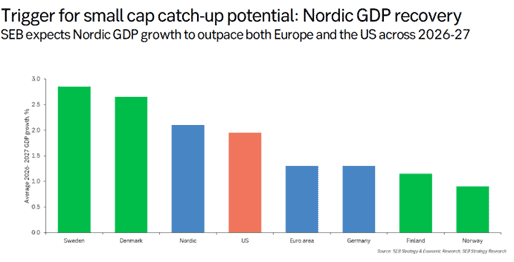

Med det i betraktande är det högst anmärkningsvärt att svenska småbolag, efter ett svagt 2025, i januari hade en negativ avkastning om -4,2 procent. Det är sannolikt utflöden ur småbolagsfonder som bidrar till detta, men därutöver så sker det stora förändringar i de statliga AP-fonderna när AP1 delas lika mellan AP3 och AP4 och AP2 och AP6 slås ihop, vilket sannolikt leder till stora justeringar av positioner.

Vi noterar att de fem aktier som gett största negativa bidrag i januari är Indutrade, Beijer Ref, Addtech, Trelleborg och Getinge med gemensam nämnare att det är större bolag och populära SMID-aktier som kan ge snabb likviditet vid utflöden. Den andra och positiva sidan av myntet är att den svaga starten i kombination med en rekordstark svensk krona rimligtvis kommer locka till sig fler utländska investerare och då kan det gå snabbt på andra hållet. I tillägg utvecklas småbolag typiskt sett starkare än större bolag när ekonomin på hemmaplan har bra tillväxt. Det här kan vi få äta upp, men utsikterna för i år ser ju ovanligt lovande ut för nordiska småbolag, se bild nedan.

Källa: SEB Strategy & Economic Research, SEB Strategy Research

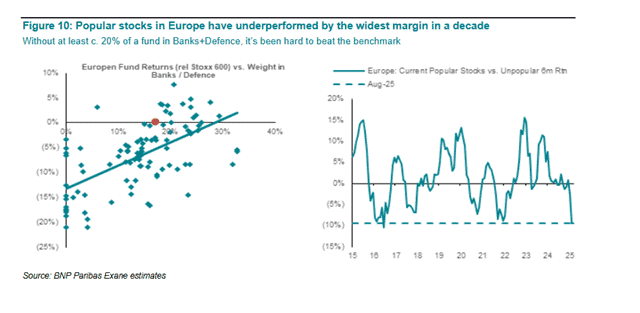

Trenden med att populära aktier utvecklats svagare än marknaden i stort gäller även i Europa där bank och försvarsaktier är överlägsna vinnare det senaste året. Fonden har drygt 10 procent i dessa sektorer i form av Babcock och Bawag och som fortsatte utvecklas starkt i januari.

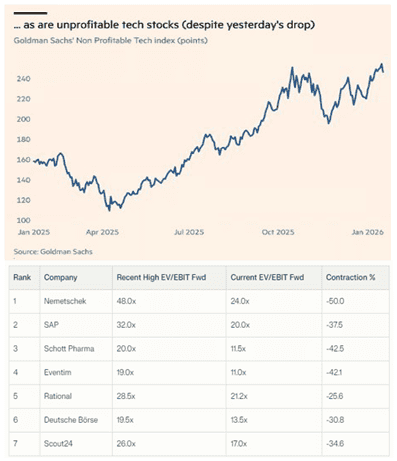

Goldman Sachs index för icke-lönsamma teknologibolag hade en mycket stark utveckling förra året medan många förvaltarfavoriter hade det motsatta, se bild nedan. På det temat är tyska Rational, som syns i bilden nedan, ett nytt innehav för fonden och vi har anledning att återkomma till det i kommande månadsbrev.

Källa: Financial Times, Goldman Sachs

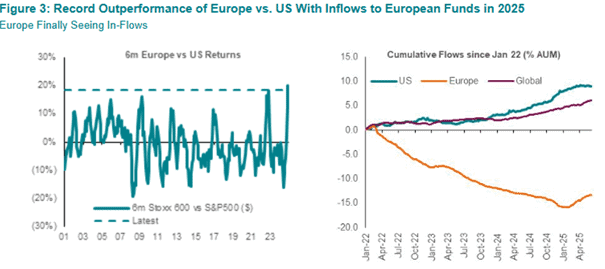

Bilden nedan till vänster visar tydligt skillnaden i avkastning mellan SXXP600 och S&P500 det senaste halvåret och mätt i USD. Bilden till höger visar att inflödena till Europas aktiemarknader ökade förra året medan rena amerikanska aktiefonder sjönk något. Globala aktiefonder såg fortsatta inflöden.

Källa: BNP Paribas Exane

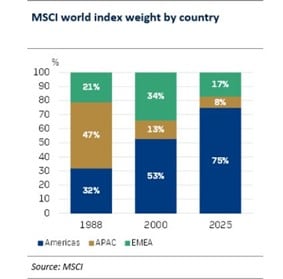

Bilden nedan visar en otrolig utveckling i fördelning av geografiska regioner i ett världsindex. En indexerad globalfond är alltså till 75 procent amerikanska aktier där Mag7 är närmare 40 procent av det. 1988 var det 32 procent.

Källa: MSCI, @BodenPJ

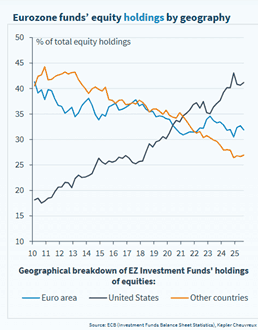

Aktiefonder i Europa har sedan 2010 ökat sin amerikanska exponering från knappt 20 procent till drygt 40 procent och samtidigt har den europeiska andelen minskat från cirka 40 procent till cirka 30 procent. Gissningsvis kommer den reversering som påbörjade 2025 att fortsätta i år och därmed bidra till en positiv avkastning i Europa.

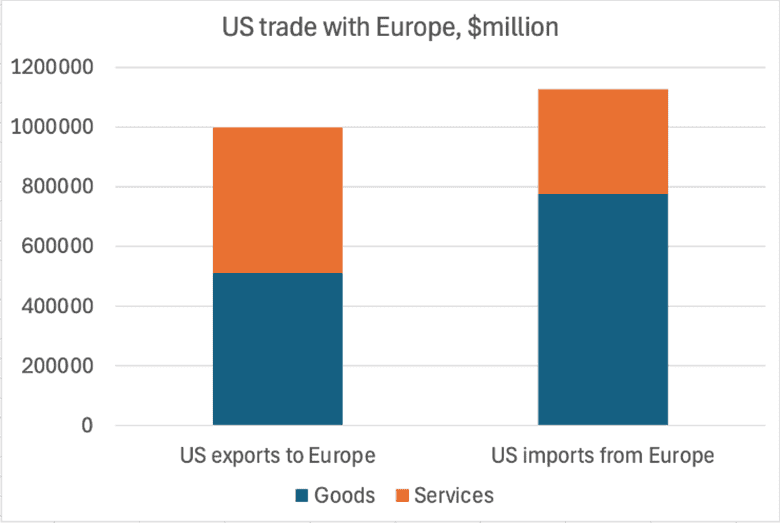

I händelse av en eskalering av tariffer och ett eventuellt handelskrig kommer det inte gå USA obemärkt förbi. Nedan amerikansk export och import med Europa.

Källa: Bureau of Economic Analysis

Det är glädjande att se den amerikanska ekonomin accelerera och Fed uppskattar nu BNP-tillväxten till över fyra procent. Länk till artikel.

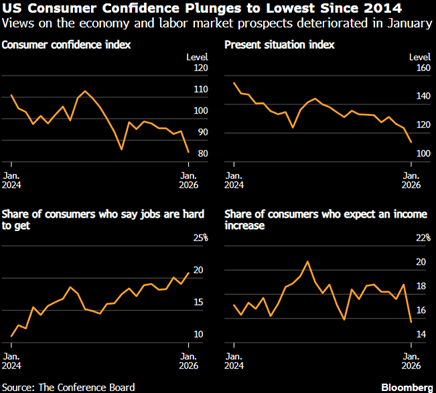

Samtidigt så är humöret hos amerikanska konsumenter på ovanligt låga nivåer vilket visar på en stor dissonans mellan hur vanliga människor uppfattar ekonomin och industriell aktivitet – en ”K-ekonomi”.

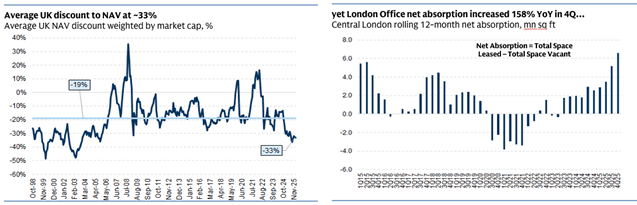

Vi var många som var besvikna på hur europeiska fastighetsaktier utvecklades förra året. Brittiska fastighetsaktier värderas nu till cirka 30 procent rabatt mot substans vilket är historiskt högt (låg värdering). Det som är extra intressant är att nettoupptagningen av kontorsyta i förhållande till vakanta ytor slog en ny högstanivå för ett kvartal. Vi noterar också att två av bolagen nu har aktivistfonder som ägare. Är fastighetsaktier äntligen på gång? Det är mycket som talar för det. Att obligationsmarknaden för fastigheter är glödhet samtidigt som aktierna handlas synnerligen blygsamt är en gåta för undertecknad. Finns det någon som kan förklara varför är det bara att höra av sig. Fonden har innehav i SLP och belgiska WDP som båda är logistikbolag.

Källa: Berenberg

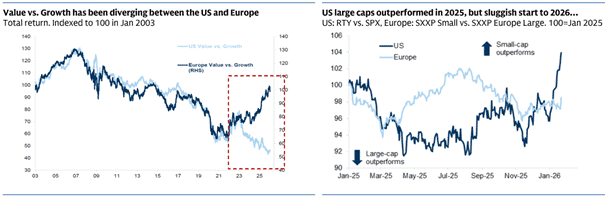

Skillnaden mellan värde- och tillväxtaktiers utveckling i USA och Europa har varit enorm det senaste året där värdeaktier utvecklats betydligt starkare än tillväxtaktier och det motsatta i USA. Bilden till höger visare amerikanska småbolags explosiva start på 2026 och vi hoppas utvecklingen fortplantar sig till denna sida av Atlanten.

Källa: Goldman Sachs

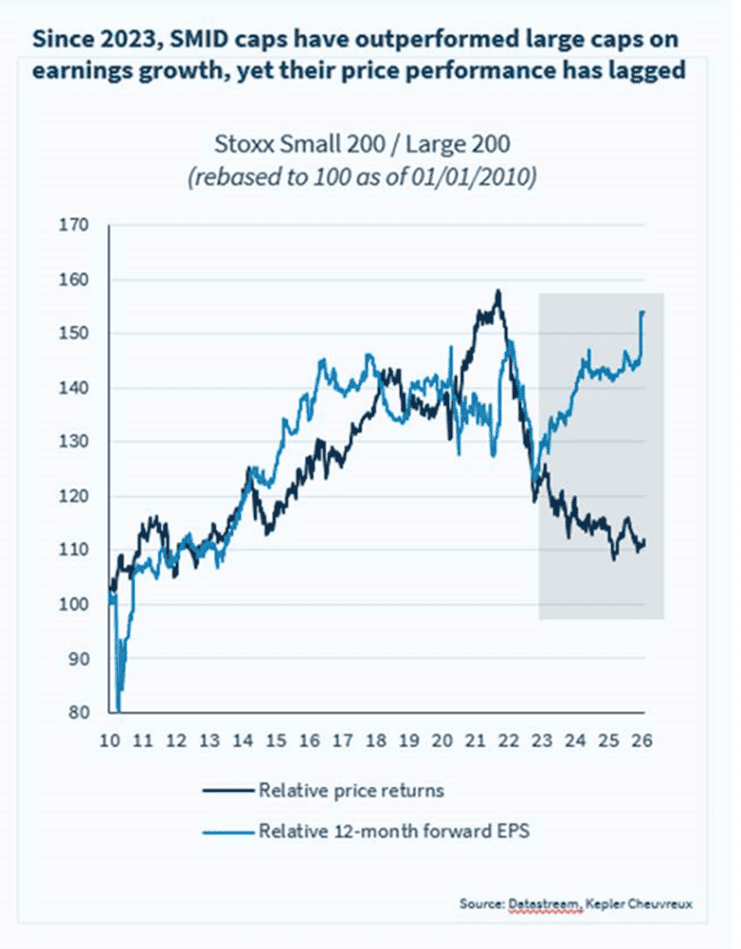

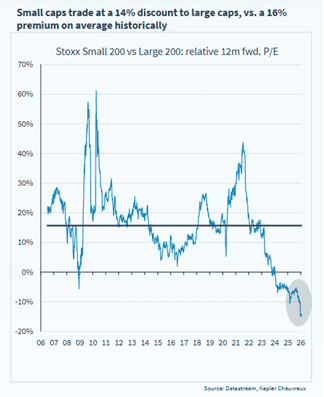

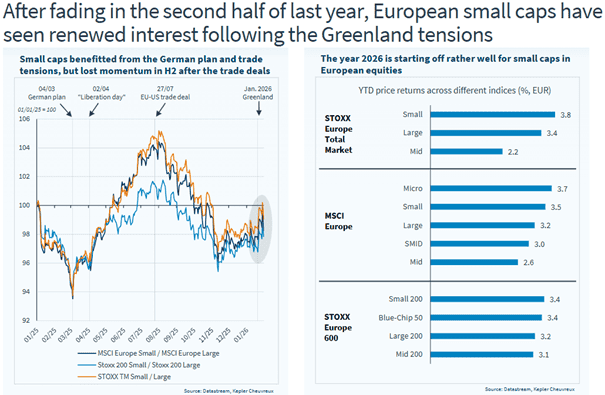

Trots betydligt bättre vinstutveckling för de mindre europeiska bolagen jämfört med större bolag, kan man inte se det i kursutvecklingen. Med denna tillgångsklass får man vara tålmodig, men när utvecklingen vänder så kan det gå fort.

Bilden visar tydligt att det finns betydande värde att finna bland europeiska småbolag.

Källa: Datastream, Kepler Cheuvreux

På månadens sista dag fick vi data på Europas BNP för det fjärde kvartalet som visade på 0,3 procents tillväxt mot förväntat 0,2. Det är klart lägre än motsvarande data för den amerikanska ekonomin, men den är å andra sidan dopad med 7–8 procentiga årliga budgetunderskott som dramatiskt ökat skuldsättningen. Snart är USA:s statsskuld 125 procent av BNP och IMF:s senaste prognos visar att den når 143 procent redan 2030. Motsvarande skuldsättning i Eurozonen är 90 procent. USAs räntekostnader är redan idag enorma och man får i praktiken låna för att betala dem.

De ständiga underskotten har täckts av kapitalinflöden från omvärlden, inte minst Europa. En accelererande skuldsättning kommer ställa stora krav på USAs upplåningsförmåga. Det är då intressant att se att USA för tillfället driver en geopolitisk utpressning mot Europa samtidigt som Kina successivt minskat sina köp av amerikanska statsobligationer. Konsekvensen av detta, någon gång i framtiden, är rimligtvis att USA behöver göra en drastisk åtstramning av finanspolitiken, och/eller höja räntorna för att attrahera globala investerare eller tvinga Fed att köpa stora volymer av statsobligationer som man gjorde under coronakrisen som in sin tur ledde till en kraftigt stigande inflation. Vi får hoppas att amerikanska politiker börjar leva inom ramen för sina tillgångar, men just nu syns inga tecken till det, tvärtom.

Källa: X

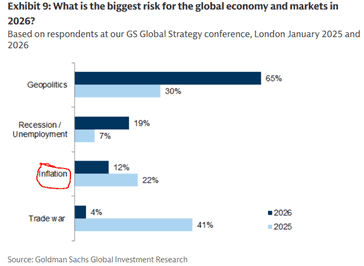

Goldman Sachs frågade investerare i januari om var de största riskerna finns för dem som investerare. Geopolitiken seglade upp som klart största risk jämfört med handelskrig förra året. Vi noterar att Polymarket sätter 39 procents sannolikhet att USA slår till mot Iran i februari och hela 61 procents sannolikhet under det första halvåret.

Turbulensen med Grönland bidrog till att europeiska småbolag utvecklades starkare än större bolag.

Källa: Datastream, Kepler Cheuvreux

Avslutningsvis så har europeiska aktier, förutom svenska, fått en stark start på året. Om dollarn fortsätter försvagas i år kommer det ge negativa effekter på vinsterna, vilket då blir en fortsatt motvind för framför allt de större globala bolagen, så en stabilisering av dollarn hade varit önskvärt.

I USA är det tydligt att det uppstått en viss tveksamhet vad gäller lönsamheten för de gigantiska AI-investeringar som genomförs och vi gissar det blir ett återkommande tema under året.

Rapportsäsongen är i full gång och det generella intrycket är att marginaler är något svagare än förväntat och valutaeffekterna är betydande, framför allt de svenska som är denominerade i förra årets starkaste valuta. Fonden har redan haft 11 bolag som annonserat omsättning och/eller resultat vilket motsvarar hela 44 procent av portföljen. Med undantag av Beijer Ref som kom på månadens sista dag och var något under förväntan, har fondens rapportsäsong börjat bra.

Om ni mot förmodan fortsatt har energi att ta del av undertecknad kan ni lyssna på en podd här.

Stort tack till Sofia Hårdänge på Placera för att jag fick vara med!

Tack för visat intresse och vi fortsätter plöja rapporter under februari.

Mikael & Team

Malmö den 4 februari 2026

- Arbetat på Coeli sedan 2017.

- Mer än 26 års erfarenhet av finansbranschen.

- BSc från Lunds Universitet.

Mikael Petersson är ansvarig förvaltare för Coeli European och har många års erfarenhet av fondförvaltning. Mikael har arbetat för några av de mest framgångsrika hedgefondsfirmorna i Europa såsom Lansdowne Partners och Kairos Investment Management i London. Han har även framgångsrikt varit med och startat och bedrivit egen verksamhet i Zug där Coeli var en tidig investerare.

VIKTIG INFORMATION. Denna information är avsedd som marknadsföring. Fondens prospekt, faktablad och årsberättelse finns att tillgå på coeli.se och rekommenderas att läsas innan beslut att investera i den aktuella fonden. Prospektet och årsberättelsen finns på engelska och fondens faktablad finns bland annat på svenska och engelska. En sammanfattning av dina rättigheter som investerare i fonden finns tillgängligt på https://coeli.se/finansiell-och-legal-information/.

Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde. Det är inte säkert att du får tillbaka det investerade kapitalet. Vänligen observera att fondens förvaltningsbolag kan komma att besluta att säga upp de arrangemang som har gjorts för marknadsföringen av fonden i ett eller flera av de länder som har arrangemang för marknadsföring.