Denna information är avsedd som marknadsföring.

Observera att informationen nedan beskriver andelsklassen (R SEK), som är en andelsklass som är reserverad för privata investerare. Placeringar i andra andelsklasser har i allmänhet andra villkor vad gäller bland annat avgifter, vilket påverkar andelsklassens avkastning. Nedanstående information om avkastning skiljer sig därför från avkastningen i andra andelsklasser.

Hur utvecklas Coeli Listed Real Estate (namnändrad från Coeli Norhammar Property L/S Fund)?

I januari avkastade fonden +0,06%, vilket var ca 1,16% bättre än vårt jämförelseindex VINX Nordic Real Estate som föll med ca 1,1%. Nio av portföljens 19 innehav gav positiv avkastning medan två var ca oförändrade och åtta föll.

Catena genomförde en riktad nyemission av eget kapital om cirka 2,8 mdr sek till en premievärdering på ca 3% jämfört med aktuellt substansvärde. Emissionen - som är ett led i ett större fastighetsförvärv - är ett exempel på hur bra bolag kan använda aktien som finansiering när de växer vidare. Catena steg med 3% och var en av månadens bästa bidragivare till fondens avkastning. Byggbolaget NCC fortsatte sin vinnande trend och steg med 4% och vi bedömer att bolaget kommer gynnas av bättre byggkonjunktur och strukturellt ökade investeringar i civil och militär infrastruktur. Cibus, med fokus på dagligvaruhandel, steg med ca 6% som en rekyl efter den negativa kursreaktionen CEO-avhoppet i december ledde till. Våra innehav WDP och CTP med logistikfastigheter i kontinetaleuropa respektive östeuropa steg med 8% respektive 3% och den förstnämde drevs av en övertygande resultatrapport för Q4. Vi bedömer att aktierna erbjuder fortsatt uppsida eftersom bolagen gynnas av den pågående ”on-shoring”-trenden.

Innehaven i Nyfosa och Pandox bidrog negativt till avkastningen. Aktierna föll med ca 5% utan några uppenbart negativa kurspåverkande nyheter.

Vad påverkade börssentimentet?

Geopolitik och statsobligationsräntor

Månadens börsutveckling styrdes till stor del av Donald Trumps uttalanden om ett amerikanskt övertagande av Grönland och om nya hot om ökade handelstullar mot EU, vilket fick börserna att falla och räntorna att stiga. Räntorna föll sedan tillbaka och aktiemarknaden inkl fastighetsaktier återhämtade sig efter att Trump plötsligt ändrade sin kommunikation om Grönland i linje med sitt epitet TACO (Trump Always Chickens Out).

Påverkan från inflation och räntor

Utöver det geopolitiska nyhetsflödet påverkades aktiemarknaden även av inkommande data för inflationsutvecklingen, vilken gav positiva besked. Kärninflationen i euroområdet sjönk till 2,3% i december jämfört med förväntade 2,4%. Den nordiska börsnoterade fastighetssektorn steg med ca 3,5% i samband med denna datapunkt, vilket visar hur lite som krävs för att denna sektor skall stiga från dagens låga nivåer. Svensk kärninflation[1] uppgick till 2,3% vilket också var klart under förväntansbilden. Datan stärker bilden av att inflationen är på väg ner vilket är välkomna nyheter för Riksbanken och också ett tecken på att Riksbanken gjorde rätt som sänkte styrräntan den senaste gången.

Vilka är våra framtidsbedömningar?

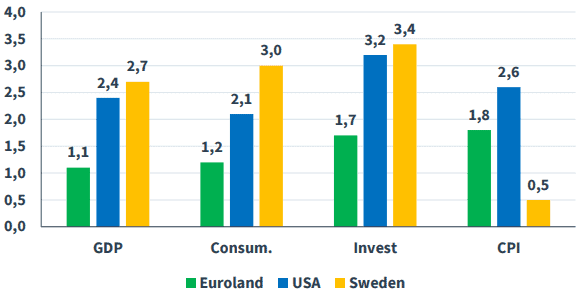

Fastigheter är en lokal industri som i hög utsträckning styrs av den lokala ekonomins utveckling. Studier visar att BNP- och sysselsättningsutveckling är den viktigaste faktorn som styr totalavkastningen från investeringsklassen fastigheter. Diagrammet nedan visar att svensk ekonomi ser ut att utvecklas väl igen. Tillväxten i BNP, konsumtion och investeringar är bra i absoluta tal och överstiger tydligt talen från USA och övriga Europa. Reala löneökningar på över 3%, förväntas bidra till bra konsumtionstillväxt. Den starka makroekonomiska utvecklingen kommer med stor sannolikhet leda till ökad sysselsättning vilket i sin tur driver på efterfrågan på olika typer av lokaler. Framtiden ser ljus ut!

Bild 1 – makroekonomisk utveckling 2026 jmf med 2025[2]

Aktiernas värdering

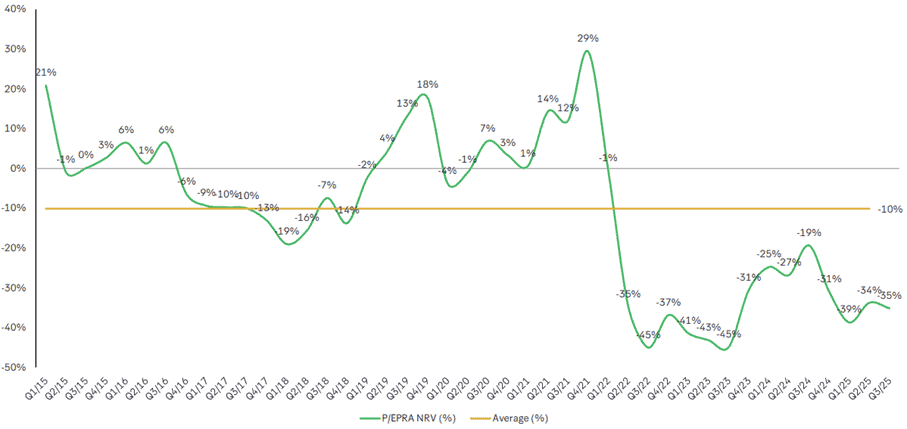

Till skillnad från S&P 500 och Nordens gemensamma börsindex Nasdaq OMX Nordic 120 - som båda ligger nära historiska toppar - så ligger Nordens fastighetaktieindex[3] fortfarande på en nivå som motsvarar ca 60% av toppnivån i slutet av 2021. Dagens värdering är låg ur ett historiskt perspektiv. Den genomsnittliga rabatten vs underliggande substansvärde är ca 35%. Det innebär att aktieindexet kan stiga med 25% och ändå bara komma upp till en värderingsnivå om ca 20% rabatt, vilket fortfarande skulle understiga det långsiktiga genomsnittet på ca 10% rabatt. Se graf nedan.

Bild 2 – börskurs/substansvärde[4]

Fondens strategi och positionering

Vi investerar i bolag som har en bevisad förmåga att skapa aktieägarvärde genom lönsam tillväxt. Vi prioriterar att investera i företag som genererar starka kassaflöden och som har vilja och finansiell förmåga att göra investeringar för tillväxt och ökat värdeskapande för aktieägarna. Inom ramen för UCITS-reglerna har fonden hög koncentration mot de bolag vi bedömer kommer ge högst avkastning till aktieägarna.

Under januari adderade vi det spanska bolaget Merlin Properties till portföljen. Bolaget äger fastigheter inom segmenten kontor, logistik, shopping centers och data center. Bolaget har via geografiskt rätt positionerade byggrätter stor möjlighet att dra nytta av den pågående megatrend som utbyggnad av data centers innebär. En kontorsmarknad i Madrid som är i balans tillsammans med expansionen inom data center leder enligt våra bedömningar till att bolagets kassaflöden kommer öka betydligt under de kommande åren. Till portföljen adderade vi även WDP som utvecklar och förvaltar lager- och logistiklokaler i kontinentaleuropa. Bolaget har en lång historik av värdeskapande projektutveckling. Efter denna investering utgör bolag utanför Norden totalt ca 11% av portföljen.

Tabellerna nedan visar översiktigt vilka geografier och fastighetssegment som fonden har exponering mot[5].

Geografisk fördelning | |

Stockholm | 14% |

Göteborg | 5% |

Malmö | 10% |

Övriga Sverige | 40% |

Finland | 7% |

Norge | 6% |

Danmark | 3% |

Övriga Europa | 14% |

Kassa | 1% |

Segment-fördelning | |

Lager/logistik/lätt industri | 48% |

Bygg och projektutveckling | 13% |

Kontor | 11% |

Dagligvaror | 8% |

Social infrastruktur | 7% |

Hotell | 5% |

Övrig handel | 3% |

Hyresbostäder | 2% |

Övrigt | 2% |

Kassa | 1% |

Med hopp om en fredlig värld och stigande börser,

Peter Norhammar

[1] Mätt som KPIFXE – KPI exkl energi, med fast ränta

[2] Källa: Consensus Economics, Swedbank

[3] VINX Nordic Real Estate

[4] Källa: SEB Equity Research, FactSet; baserat på data från 43 Nordiska börsnoterade fastighetsbolag med stängningskurser den 15 januari 2026.

[5] Sammanställningen baseras på bolagens underliggande fastighetsexponering och är ungefärlig.

VIKTIG INFORMATION. Denna information är avsedd som marknadsföring. Fondens prospekt, faktablad och årsberättelse finns att tillgå på coeli.se och rekommenderas att läsas innan beslut att investera i den aktuella fonden. Prospektet och årsberättelsen finns på engelska och fondens faktablad finns bland annat på svenska och engelska. En sammanfattning av dina rättigheter som investerare i fonden finns tillgängligt på https://.coeli.se/finansiell-och-legal-information/.

Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde. Det är inte säkert att du får tillbaka det investerade kapitalet. Vänligen observera att fondens förvaltningsbolag kan komma att besluta att säga upp de arrangemang som har gjorts för marknadsföringen av fonden i ett eller flera av de länder som har arrangemang för marknadsföring.