Denna information är avsedd som marknadsföring.

Observera att informationen nedan beskriver andelsklassen (I SEK), som är en andelsklass som är reserverad för institutionella investerare. Placeringar i andra andelsklasser har i allmänhet andra villkor vad gäller bland annat avgifter, vilket påverkar andelsklassens avkastning. Nedanstående information om avkastning skiljer sig därför från avkastningen i andra andelsklasser.

Hur utvecklas Coeli Norhammar Property L/S Fund?

I Augusti föll fonden med 2,47%(Andelsklassen I SEK). 3 av portföljens 17 innehav gav positiv avkastning medan övriga föll. NCC steg med 4%, bland annat som en följd av att bolaget annonserade en order med ett värde om ca 7 mdr sek från Svenska kraftnät att planera och bygga drygt 45 mil kraftledningar som en del i den pågående elektrifieringen. Holländska Warehouses De Pauw steg med 7%. Bolaget bekräftade sin tidigare prognos om stadigt ökande kassaflöden vilket påverkade aktien positivt efter att den tidigare har tyngts av konjunkturell oro. Norska byggbolaget AF Gruppen steg med 3% efter en kvartalsrapport som var bättre än väntat och som signalerade stark kommande resultatutveckling. Logistea, Intea och NP3 Fastigheter föll med 3-8%. Bolagens resultatutveckling är stark och efterfrågeläget för deras lokaler är stabil. Kursnedgångarna får snarast ses som reaktioner på stark kursutveckling tidigare under året. Norska Veidekke föll med 4% trots att bolaget uppvisar hög lönsamhet och stigande vinst. Även den nedgången kan förklaras av kortsiktig vinsthemtagning efter att aktien har stigit tidigare under året.

Vi är sammanfattningsvis trygga med de positioner vi har i portföljen då bolagens fundamentala utveckling är god och bolagens finansiella risk/skuldsättning är låg ur ett historiskt perspektiv.

| Avkastning % | 1 mån | 3 mån | 6 mån | YTD | 1 år | 3 år | 5 år | Sedan start |

| Coeli Norhammar (I SEK) | -2,45% | +1,18% | -1,26% | -0,48% | -8,47% | N/A | N/A | -3,90% |

Källa: Coeli

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet.

Vad påverkade börskurserna?

Makroekonomi och geopolitik

Utvecklingen i USA är fortsatt central för att förstå börsrörelser i Europa/Norden. Vad gäller det pågående tullkriget så konstaterar vi att fler överenskommelser kommer på plats och att tullpausen mellan USA och Kina förlängdes ytterligare. Facit hittills är att tullsatserna blivit lägre än befarat men betydligt högre än vad som gällde vid årets inledning. Aktiemarknadens fokus har börjat skifta från tull-oro till inflation/räntor/sysselsättning och börsen är tillbaka på all time high-nivåer.

Kärninflationen i USA fortsatte att stiga i juli och uppgick till 3,1%, vilket var något högre än väntat. Ändå reagerade marknaderna med viss lättnad, eftersom de inflationsdrivande effekterna av tullarna inte förvärrades och inte var störe än väntat och nu bedöms vara av övergående karaktär. Den initiala reaktionen var svagare dollar och lite lägre räntor. En räntesänkning från centralbanken Federal Reserve i september och ytterligare en senare under året är fortsatt huvudspåret. Den viktigaste orsaken är att arbetsmarknaden har försvagats markant den senaste tiden, med jobbrapporten för juli som det tydligaste tecknet, eftersom FED har ett dubbelt mandat och ska se till att inflationen ligger på 2% och samtidigt verka för ”maximal sysselsättning”.

Ett likt resonemang gäller i Sverige, vars inflations- och ränteutveckling är fundamental sett mest relevant för de bolag vi investerar i. Sysselsättningsutvecklingen i Sverige är svag och behöver kanske hjälp av ytterligare penningpolitisk stimulans även om de senaste inflationsdatapunkterna kommit in något över målet. Riksbankens budskap är att det finns ”viss sannolikhet” för en sänkning till under hösten 2025. Norges bank som överraskande sänkte styrräntan i juni behöll styrräntan oförändrad i augusti men betonar att om utvecklingen följer prognoserna är det troligt med ytterligare lägre styrränta under hösten 2025, vilket också är marknadens förväntansbild.

Marknadsräntornas utveckling är resultat av en komplex mängd data som just nu pekar i olika riktning. Under månaden föll den amerikanska 10 åriga statsobligationsräntan med ca 10 bps medan den svenska motsvarigheten steg marginellt. Ränterörelserna kan sammanfattas som neutrala för fastighetssektorn

Hur mår och värderas bolagen?

Heta kreditmarknader vs ångestfylld aktiemarknad

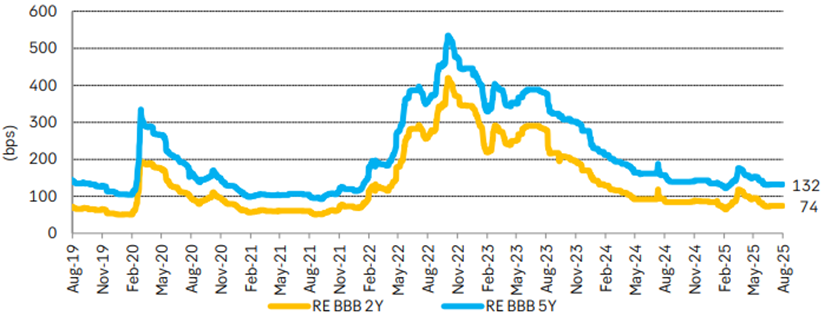

Som vi tidigare har beskrivit är tillgången på lånat kapital, både från bankerna och från obligationsmarknaden, väldigt god för fastighetsbolagen. Kreditefterfrågan från många andra sektorer är relativt låg på grund av generellt svag ekonomiska utveckling, vilket innebär att kreditgivarna gärna vill öka sin exponering mot kommersiella fastighetsföretag som däremot efterfrågar nya krediter för att finansiera fortsatt expansion. Detta har resulterat i att kreditmarginalerna har fallit till låga nivåer. Graferna nedan visar kreditmarginalerna för en grupp BBB-ratade (lägre delen av Investment Grade) nordiska fastighetsbolag. Graf 1 visar kreditmarginalerna i absoluta tal och det framgår att dagens nivåer är väldigt låga ur ett historiskt perspektiv. De har bara varit lägre under 2021 då räntemarknaden var kraftigt påverkad av QE-program och Covid-stimulanser. Slutsatsen är att fastighetsbolag som hittar investeringsmöjligheter för fortsatt lönsam tillväxt har goda möjligheter att växa vidare och skapa bra aktieägarvärde.

Graf 1 – Kreditmarginaler för Nordiska fastighetsbolags obligationer med kreditbetyg BBB1

1Källa: SEB/Nordic Real Estate: Weekly Credit Market Update 25 Aug 2025

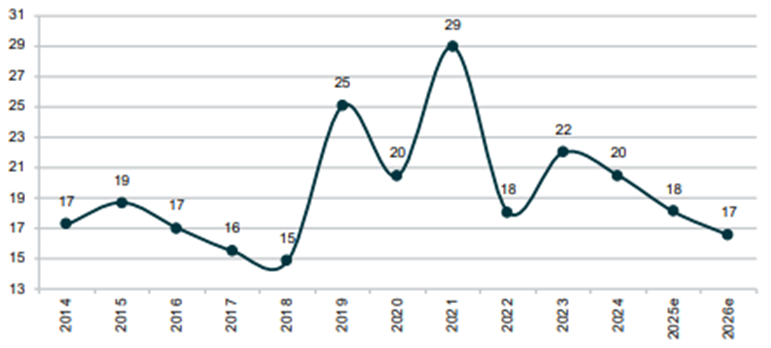

Vi noterar att vi för närvarande har en tydlig diskrepans mellan kreditmarknader och aktiemarknaden. Graf 2 nedan visar hur medianbolaget bland de nordiska fastighetsaktiebolagen värderas på börsen. Ur grafen framgår att dagens värderingsnivå är tydligt lägre än det historiska genomsnittet. Kredit- och räntemarknaden brukar vara ledande och aktiemarknaden brukar ta intryck från kreditmarknaden och förhoppningsvis kommer gapet mellan marknadernas synsätt slutas genom högre värderingar på aktiemarknaden.

Graf 2 – Värdering av Nordiska börsnoterade fastighetsbolag, Pris/CE2

2Källa: DNB Carnegie Equity Research - Swedish Real estate August 2025. CE = Cash earnings = vinst efter finansnetto, före värdeförändringar. Grafen avser medianbolaget i det bevakade universet.

Fondens strategi och positionering

Vi investerar i bolag som har en bevisad förmåga att skapa aktieägarvärde genom lönsam tillväxt. Vi prioriterar att investera i företag som genererar starka kassaflöden och som har vilja och finansiell förmåga att göra investeringar för tillväxt och ökat värdeskapande för aktieägarna.

Vi har ersatt positionen i bostadsutvecklaren JM med en nyinvestering i byggentreprenören NCC. Vi anser fortfarande att värderingen av JM-aktien är attraktiv ur ett längre perspektiv, men konstaterar att återhämtningen i bostadsmarknaden tar längre tid än väntat. De fundamentala förutsättningarna för prisuppgång finns på plats men trots stigande reala löner och fallande räntor så väljer konsumenterna ett avvaktande förhållningssätt till större kapitalinvesteringar vilket troligen är en följd av de oförutsägbara världsläget. NCC däremot uppvisar hög lönsamhet och stark orderingång nu och kommer gynnas av en stigande byggkonjunktur driven av en positiv megatrend som understöds av hela Västeuropas enorma behov av investeringar inom både civil och militär infrastruktur som drivs av deglobalisering/återindustrialisering och krig etc.

Aktieexponeringen uppgår oförändrat till motsvarande ca 110% av fondens underliggande kapital och antalet innehav uppgår till 17.

Tabellerna nedan visar översiktigt vilka geografier och fastighetssegment som fonden har exponering mot

| Geografisk fördelning | Procentuell fördelning |

| Stockholm | 13% |

| Göteborg | 4% |

| Malmö | 10% |

| Övriga Sverige | 40% |

| Finland | 5% |

| Norge | 7% |

| Danmark | 4% |

| Övriga Europa | 17% |

| Segment-fördelning | Procentuell fördelning |

| Lager/logistik/lätt industri | 53% |

| Kontor | 10% |

| Hotell | 6% |

| Bygg och projektutveckling | 14% |

| Social infrastruktur | 6% |

| Hyresbostäder | 6% |

| Dagligvaror | 3% |

| Övrig handel | 0% |

| Övrigt | 2% |

Sammanställningen baseras på bolagens underliggande fastighetsexponering och är ungefärlig.

Sammanställningen illustrerar portföljens innehav av renodlade fastighetsbolag. Utöver dessa ingår projektutvecklaren JM och byggbolagen AF Gruppen och Veidekke i portföljen.

Med hopp om ett fredligt Europa och stigande börser.

Peter Norhammar

VIKTIG INFORMATION. Denna information är avsedd som marknadsföring. Fondens prospekt, faktablad och årsberättelse finns att tillgå på coeli.se och rekommenderas att läsas innan beslut att investera i den aktuella fonden. Prospektet och årsberättelsen finns på engelska och fondens faktablad finns bland annat på svenska och engelska. En sammanfattning av dina rättigheter som investerare i fonden finns tillgängligt på https://.coeli.se/finansiell-och-legal-information/.

Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde. Det är inte säkert att du får tillbaka det investerade kapitalet. Vänligen observera att fondens förvaltningsbolag kan komma att besluta att säga upp de arrangemang som har gjorts för marknadsföringen av fonden i ett eller flera av de länder som har arrangemang för marknadsföring.