Denna information är avsedd som marknadsföring.

Observera att informationen nedan beskriver andelsklassen (I SEK), som är en andelsklass som är reserverad för institutionella investerare. Placeringar i andra andelsklasser har i allmänhet andra villkor vad gäller bland annat avgifter, vilket påverkar andelsklassens avkastning. Nedanstående information om avkastning skiljer sig därför från avkastningen i andra andelsklasser.

Hur utvecklas Coeli Norhammar Property L/S Fund?

I Juli föll fonden med -2,14% (Andelsklassen I SEK). 6 av portföljens 17 innehav gav positiv avkastning. Pandox steg med 5% efter att ha annonserat sin intention att tillsammans med Eiendomsspar ge ett uppköpsbud på bolaget Dalata som äger 31 hotellfastigheter i UK och på Irland. Ett eventuellt förvärv skulle leda till signifikant högre kassaflöde per aktie för Pandox. Logistikbolagen Logistea och Stendörren steg med 5-6% som en följd av övertygande kvartalsrapporter. För Logistea steg substansvärdet per aktie med cirka 14% jämfört med samma period föregående år, och kassaflödet ökade med över 90%!

Byggbolagen AF Gruppen och Veidekke steg med 3 % respektive 2 %. Även om företagsspecifika nyheter var begränsade återspeglar aktiekursökningarna en förväntad förbättring av byggaktiviteten framöver. Vi är fortsatt trygga ägare av AF Gruppen och Veidekke, vilka båda är välskötta företag som vi bedömer är väl positionerade för att dra nytta av förbättrade marknadsförhållanden.

Portföljens största förlorare var Catena, Nyfosa och Swedish Logistic Property (SLP) vilka föll med 6-10%. Nyfosas kvartalsrapport ledde till något sänkta vinstestimat. SLP levererade ett nytt imponerande kvartalsresultat med ett kassaflöde per aktie som steg med ca 35% jämfört med samma period i fjol. Att aktien ändå föll kan möjligen förklaras av kortsiktig vinsthemtagning av enskilda investerare eftersom aktien har utvecklats starkt tidigare under året. Catena föll trots ett kvartalsresultat som uppvisade tydligt stigande substansvärde (+10%) och kassaflöde (+13%) per aktie jämfört med i fjol. Kursrörelsen kan liksom ovan förklaras av enskilda investerares agerande och återspeglar inte bolagets fundamentala utveckling.

| Avkastning % | 1 mån | 3 mån | 6 mån | YTD | 1 år | 3 år | 5 år | Sedan start |

| Coeli Norhammar (I SEK) | -2,14% | +4,55% | -1,88% | +2,02% | -4,4% | N/A | N/A | -1,49% |

Källa: Coeli

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet.

Vad påverkade börskurserna?

Makroekonomi och geopolitik

Den geopolitiska osäkerheten – med pågående militära krig i både Europa och Mellanöstern - är fortsatt stor. Trumps agerande är svårligen förutsägbart och under juli månad levererade han nya utspel i de pågående tullkrigen han för mot sin omvärld. Månaden avslutades med att ett nytt tullavtal med EU annonserades och att tullpausen mellan USA och Kina förlängdes.

De senaste inflationsdatapunkterna gav – till skillnad från under föregående månad - ingen tematisk medvind för sektorn. Inflationstakten (KPIF) i Sverige - vars data fundamentalt sett är mest relevant för de bolag vi investerar i - steg till 2,8% i juni, upp från 2,3% under de föregående tre månaderna. I USA, vars data ofta sätter tonen för det generella börshumöret, växlade kärninflationstakten upp till 2,9% i Juni, vilket var 0,1% högre än årstakten månaden innan men ändå i lägre delen av det förväntade intervallet. Den Svenska femåriga swapräntan, vilken vi bedömer vara den mest relevanta för de bolag vi investerar i, steg med cirka 0,25% under månaden till nivån 2,4% vilket ändå är lägre än vid årsskiftet.

Trots osäkerhet samt något stigande inflation och räntor fortsatte aktiebörserna i både Europa och USA att takta uppåt, vilket är ett styrketecken. Liksom vi påpekat tidigare är detta sannolikt ett tecken på att mycket oro och osäkerhet redan är diskonterad i börskurserna.

För oss fastighetsspecialister är det fortsatt väsentligt att påpeka att enskilda månaders inflationsnivå och om den avviker 0,1% upp- eller ner från förväntansbilden inte är viktigt för bolagens fundamentala utveckling i verkligheten även om börskurserna påverkas på kort sikt.

Kvartalsrapporter för Q2 2025

Under månaden har vi tagit del av flertalet av sektorns kvartalsrapporter för Q2 2025. Vi konstaterar att de senaste kvartalens tydliga trender håller i sig. Bolagen med fokus på segmenten lager/logistik/lätt industri beskriver fortsatt hyresmarknaden som positiv. Det syns även i det aggregerade nettouthyrningstalet för dessa bolag som var tydligt positivt igen - nu för 10e kvartalet i rad. De kontorstunga bolagen signalerar att uthyrningsmarknaderna är fortsatt tröga på grund av avvaktande hyresgäster - den osäkra omvärlden sätter uppenbarligen sina spår vad gäller potentiella hyresgästers beslutskraft. Med det sagt var nu den aggregerade nettouthyrningen för de sex stora kontorsfokuserade bolagen positiv för första gången på ett år så kanske har vi botten bakom oss?

Fastighetsvärdena justeras generellt sett svagt uppåt även om det är betydande skillnader mellan olika bolag och segment. Till följd av positiva fastighetsvärdejusteringar och upparbetade kassaflöden redovisade medianbolaget i sektorn ca 5% högre substansvärde än vid samma tidpunkt i fjol. För de fastighetsbolag som ingår i vår portfölj ökar substansvärdet betydligt snabbare än så.

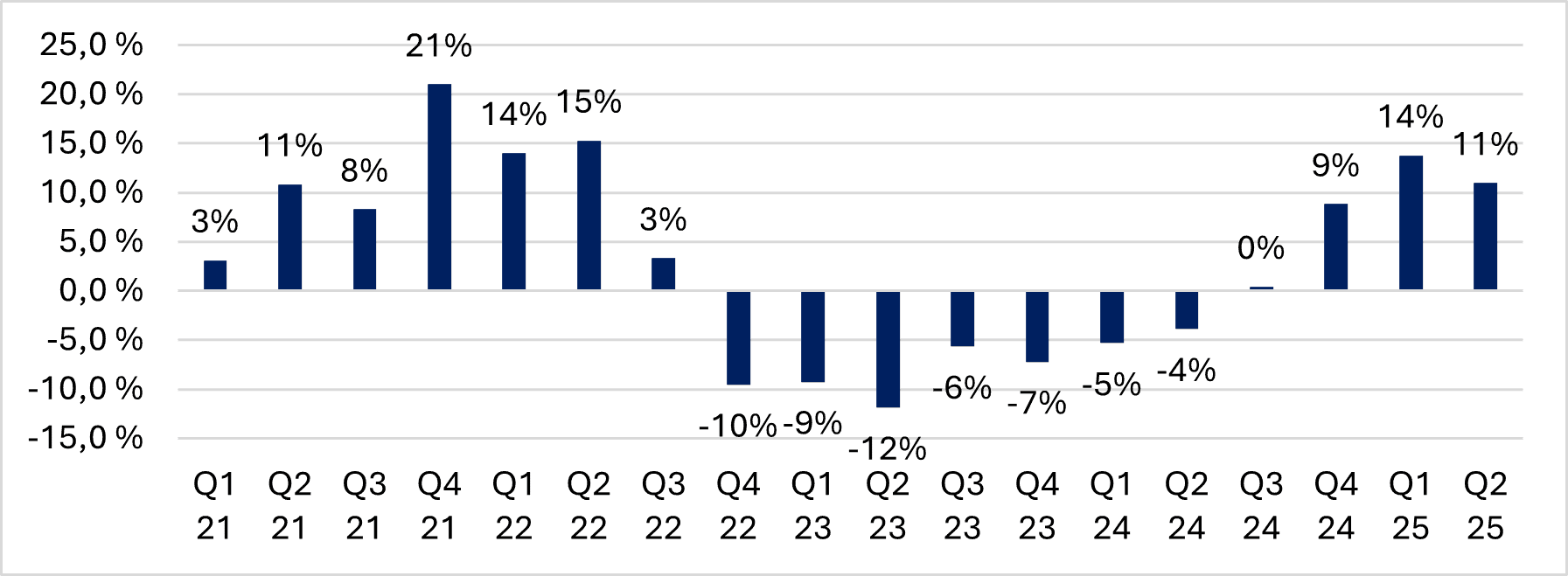

Även förvaltningsresultaten fortsätter att utvecklas väl, vilket framgår av diagrammet nedan. För medianbolaget i sektorn steg förvaltningsresultatet med ca 11% jämfört med samma kvartal i fjol och det har nu stigit tre kvartal i rad och det framgår tydligt att bottennivån var Q2 2024. Vår bedömning är att förvaltningsresultaten kommer fortsätta stiga betydligt framöver. Även vad gäller förvaltningsresultat utvecklas vår portfölj betydligt bättre än för sektorn som helhet.

Förvaltningsresultat per aktie

-tillväxt år över år för medianbolaget i sektorn

Fondens strategi och positionering

Vi investerar i bolag som har en bevisad förmåga att skapa aktieägarvärde genom lönsam tillväxt. Vi prioriterar att investera i företag som genererar starka kassaflöden och som har vilja och finansiell förmåga att göra investeringar för tillväxt och ökat värdeskapande för aktieägarna.

Vi är nöjda med vår portfölj och under månaden gjordes inga betydande förändringar av portföljen. Aktieexponeringen uppgår oförändrat till motsvarande ca 110% av fondens underliggande kapital och antalet innehav uppgår till 17.

Tabellerna nedan visar översiktigt vilka geografier och fastighetssegment som fonden har exponering mot.

| Geografisk fördelning | Procentuell fördelning |

| Stockholm | 14% |

| Göteborg | 3% |

| Malmö | 10% |

| Övriga Sverige | 42% |

| Finland | 4% |

| Norge | 7% |

| Danmark | 4% |

| Övriga Europa | 16% |

| Segment-fördelning | Procentuell fördelning |

| Lager/logistik/lätt industri | 53% |

| Kontor | 10% |

| Hotell | 6% |

| Bygg och projektutveckling | 14% |

| Social infrastruktur | 6% |

| Hyresbostäder | 6% |

| Dagligvaror | 3% |

| Övrig handel | 0% |

| Övrigt | 2% |

Sammanställningen baseras på bolagens underliggande fastighetsexponering och är ungefärlig.

Sammanställningen illustrerar portföljens innehav av renodlade fastighetsbolag. Utöver dessa ingår projektutvecklaren JM och byggbolagen AF Gruppen och Veidekke i portföljen.

Med hopp om ett fredligt Europa och stigande börser.

Peter Norhammar

VIKTIG INFORMATION. Denna information är avsedd som marknadsföring. Fondens prospekt, faktablad och årsberättelse finns att tillgå på coeli.se och rekommenderas att läsas innan beslut att investera i den aktuella fonden. Prospektet och årsberättelsen finns på engelska och fondens faktablad finns bland annat på svenska och engelska. En sammanfattning av dina rättigheter som investerare i fonden finns tillgängligt på https://.coeli.se/finansiell-och-legal-information/.

Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde. Det är inte säkert att du får tillbaka det investerade kapitalet. Vänligen observera att fondens förvaltningsbolag kan komma att besluta att säga upp de arrangemang som har gjorts för marknadsföringen av fonden i ett eller flera av de länder som har arrangemang för marknadsföring.