Denna information är avsedd som marknadsföring.

Observera att informationen nedan beskriver andelsklassen (I SEK), som är en andelsklass som är reserverad för institutionella investerare. Placeringar i andra andelsklasser har i allmänhet andra villkor vad gäller bland annat avgifter, vilket påverkar andelsklassens avkastning. Nedanstående information om avkastning skiljer sig därför från avkastningen i andra andelsklasser.

Utveckling december

Fondens värde ökade med 0,1 procent i december (andelsklass I SEK), samtidigt som jämförelseindex ökade med 1,3 procent. Sedan fondens strategiomläggning i september 2023 har värdet ökat med 26,5 procent, att jämföra med en ökning om 24,3 procent för jämförelseindex.

Källa: Coeli European

*Justerat för avknoppningen av Rejuveron

** Inkluderar 1 september (strategiomläggning till long-only: 4 september 2023)

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet.

Aktiemarknad / Makro

Det gångna året var allt annat än lugnt och stillsamt. Det blev en rivstart direkt med DeepSeek-historien i januari som på kort tid satte en ordentlig press på de amerikanska techbolagen. Efter det fick vi uppleva vicepresident JD Vance europafientliga tal på säkerhetskonferensen i München som gjorde att europeiska försvarsaktier började stiga kraftigt. Kort därefter följdes det upp av en motbjudande mobbning av Ukrainas president Zelenskyj i Vita Huset. Crescendot kom den 2 april när president Donald Trump höll en farsartad presentation av de nya tariffer som skulle implementeras på bred front. På mindre än en timme hade man på egen hand skapat ett sällan skådat ekonomiskt och politiskt kaos i hela världen.

Innan vi går vidare så några kommentarer om december. Europa hade en betydligt starkare utveckling än USA där det förväntade tomterallyt helt uteblev. S&P500 stängde negativt varje dag under årets sista fyra dagar, vilket bara hänt två gånger tidigare sedan 1950. Även om rörelserna var blygsamma, så var 99 av 100 bolag på Nasdaq ned på årets sista handelsdag, vilket var den svagaste utvecklingen den 31 december sedan 1990.

Källa: X

För ett antal tongivande index var utvecklingen i december enligt följande, allt mätt i procent och i lokal valuta: Stoxx600 2,7, MSCI European Small Cap 2,3, Carnegie småbolagsindex 0,3, S&P500 -0,1 och Nasdaq -0,7.

Fonden steg i december med 0,1 procent, vilket var 1,2 procentenheter sämre än vårt jämförelseindex. För helåret 2025 steg fonden med 4,2 procent vilket var 9,3 procentenheter sämre än jämförelseindex. Sedan strategiomläggningen 2023 har fonden stigit med 26,5 procent jämfört med vårt jämförelseindex som stigit 24,3 procent. Den svenska kronan fortsatte att stärkas under december vilket påverkade fondens avkastning (I SEK-klassen) negativt med -1,2 procent. Motsvarande tal för helåret var -5,2 procent.

Bästa bidragsgivare för fonden under december var Bawag (+12 procent), Babcock (+10 procent) och Konecranes (+6 procent). Sämsta bidragsgivare var Asmodee (-9 procent), Verisure (-16 procent) och Hill & Smith (-5 procent). Bawag och Babcock tillhör de glödheta segmenten bank- och försvarsaktier. Bawag steg under förra året (exklusive utdelning) med 59 procent och Babcock med hela 148 procent.

Asmodees nedgång i december är svårförklarlig och är sannolikt helt flödesdriven. Svenska småbolagsfonder har hela året, men framför allt under årets sista kvartal, plågats av betydande utflöden vilket lett till forcerade försäljningar och vi har en stark övertygelse om att aktien kommer vara en betydande bidragsgivare 2026. Verisures nedgång förklaras till stor del av att den steg närmare 8 procent sista minuterna den 28:e november, när passiva blinda indexfonder köpte in aktier på stängningen helt utan prisdisciplin till kurs 16,52 euro per aktie. En månad senare stängde aktien på 14 euro och det säger allt om indexförvaltning som fenomen.

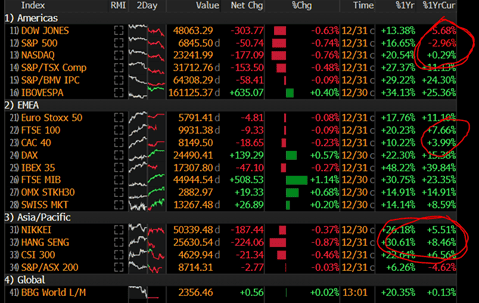

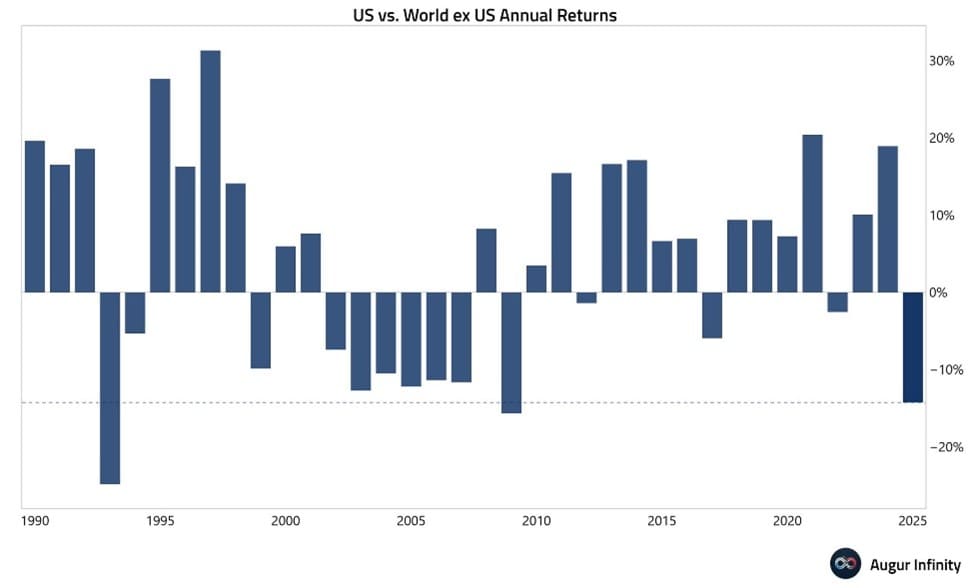

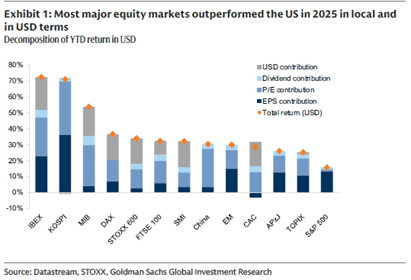

Nedan en sammanställning över utvecklingen för 2025. Kolumnen näst längst till höger mätt i lokal valuta och längst till höger mätt i SEK. Man kan konstatera att Europa 2025 haft en betydligt starkare avkastning än USA. S&P500 steg med 17 procent jämfört med SXXP600 som steg med 32 procent, mätt i USD. Det andra man kan konstatera när man studerar bilden nedan är att SEK hade ett urstarkt 2025 medan dollarn hade ett historiskt mycket svagt år, se även utvecklingen i Asien mätt i SEK.

Källa: Bloomberg

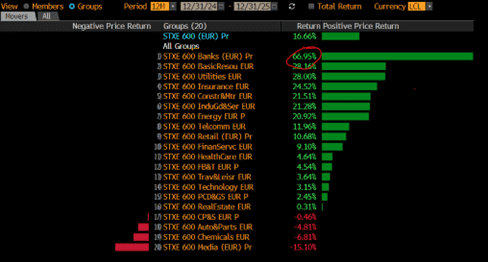

I USA var avkastningen koncentrerat till de stora techbolagen medan det i Europa var banker som stod för showen, se bild nedan, där sektorn återigen blev vinnare för femte året i sträck.

Källa: Bloomberg

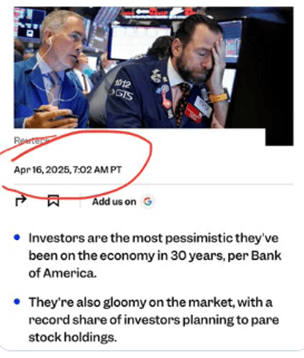

När det var som mörkast en bit in i april var investerare rekorddeppiga. Som så ofta är fallet var det en utmärkt kontraindikator på när man i stället ska ta på sig mer risk. Fonden gjorde vid tillfället betydande och lyckade köp av Askeraktier som någon månad senare delvis avyttrades 40 procent högre.

Källa: X

Det breda europaindexet steg 27 procent från lägstanivån när folk var som mest deppiga.

Källa: Bloomberg

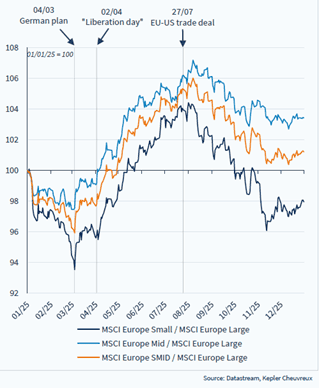

Utvecklingen för SMID:s i förhållande till större bolag över året.

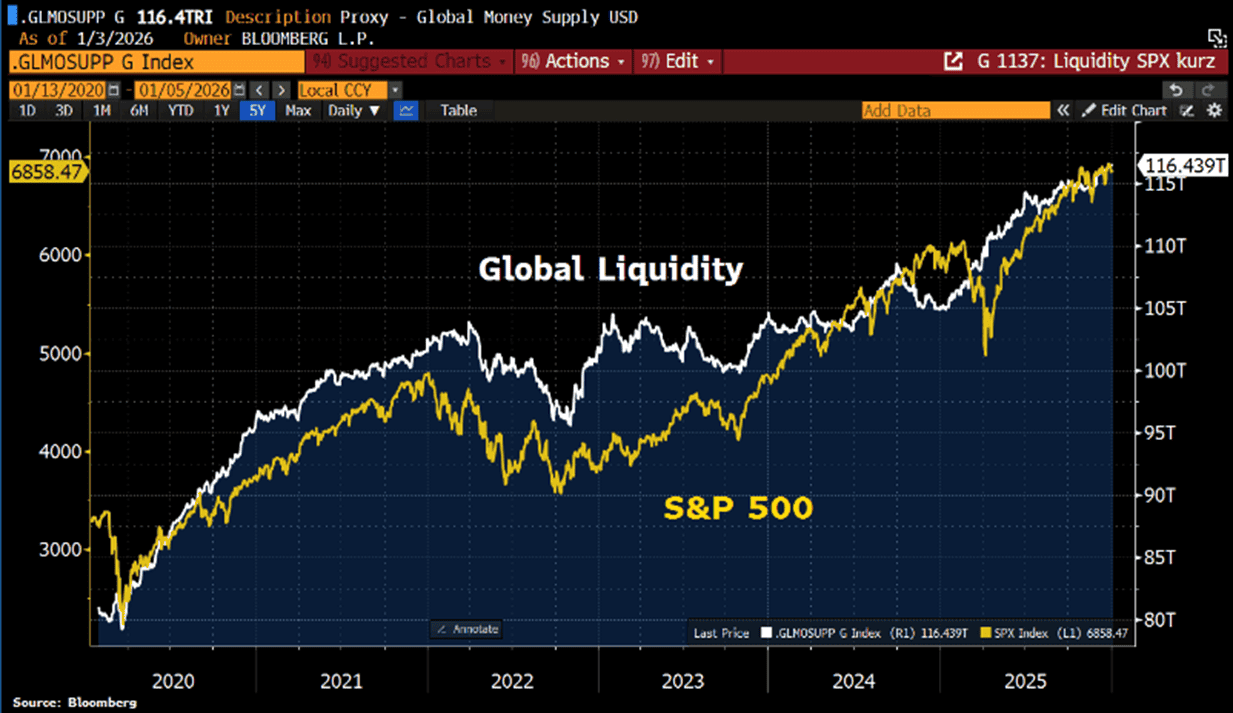

Korrelationen mellan den globala likviditeten i systemen och aktiemarknadens utveckling är mycket hög. Utsikterna för att likviditeten fortsatt kommer stödja aktiemarknaden 2026 får anses goda.

Källa: Bloomberg

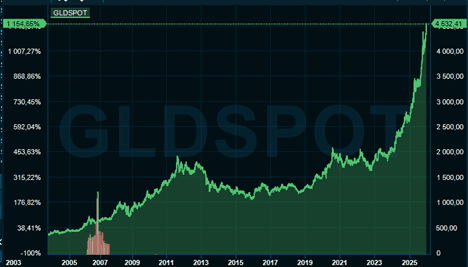

Olika metaller hade en stark utveckling 2025, framför allt ädelmetallerna guld och silver som steg med 67 respektive 158 procent. Nedan guldpriset sedan 2005. En stigande misstro mot amerikanska statspapper bidrog sannolikt till uppgångarna.

Källa: Infront

Förr var kopparpriset en pålitlig indikator för hur ekonomin skulle utvecklas. Det stämmer nog till viss del fortfarande, även om ett enormt investeringsbehov inom elektrifiering och en svag dollar var starka bidrag till att kopparpriset steg med 42 procent under 2025.

Källa: Bloomberg

Guldet har även utklassat bitcoin 2025 som hade ett förhållandevis svagt år med -6 procent i negativ utveckling (mätt i en svag dollar). Nedan guld respektive bitcoins utveckling (grön kurva) sedan 2023.

Källa: Bloomberg

Vid inledningen av 2025 var oljepriset ett orosmoment och konsensusuppfattningen var att en accelererande ekonomi och vissa flaskhalsproblem i produktionsledet skulle skapa ett pristryck uppåt. Så blev det inte utan oljepriset sjönk med 15 procent i stället (mätt i SEK med hela 29 procent). Bra för världsekonomin!

Källa: Bloomberg

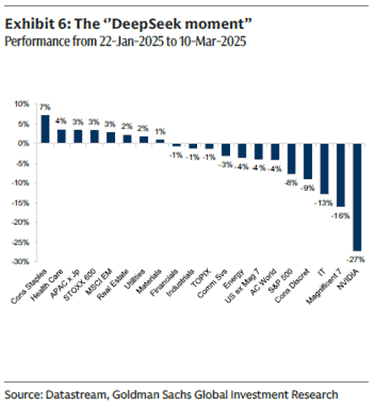

När den kinesiska AI-tjänsten DeepSeek blev känd i början av 2025 kom de amerikanska techaktierna under rejäl press.

Den svaga dollarn döljer en historiskt stor skillnad i avkastning 2025 mellan USA och resten av världen.

Illustrerat i förhållande till olika relevanta index och mätt i USD.

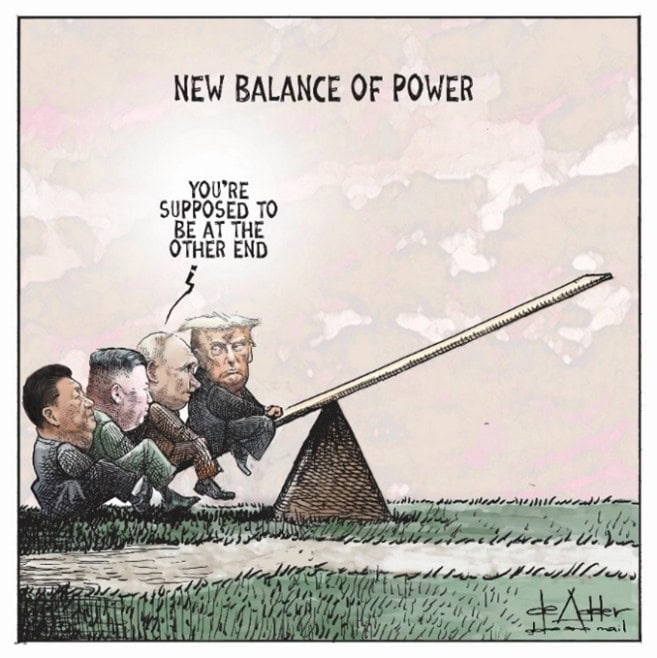

Den 5 december tog en 84-årig internationell regelbaserad efterkrigsordning slut (Atlantdeklarationen skapat av Winston Churchill och Franklin D Roosevelt) då den nya amerikanska nationella säkerhetsstrategin publicerades. Helt öppet utmålar USA nu Europa som ett större problem än Ryssland och att USA kommer att stödja nationalistiska och högerpopulistiska krafter. Europa står inför ”civilisatorisk utplåning”. Ryssland konstaterade nöjt och jublandes att USA:s strategi ”i många avseenden motsvarar vår syn”. Rysk press skrev att Trump står närmare Putin än ledarna i Europa.

På det amerikanska utrikesdepartementets uppdaterade hemsida om Atlantdeklarationen står det nu: Milestones in the History of US Foreign Relations has been retired and is no longer maintained. Vilket avgrundsdjupt mörker. Polens premiärminister Donald Tusk var tydlig. ”Just nu tigger 500 miljoner européer 300 miljoner amerikaner om skydd mot 140 miljoner ryssar – som inte har kunnat övervinna 50 miljoner ukrainare på tre år.

Källa: Michael de Adder

När detta skrivs lördagen den 3 januari blev det känt att USA tillfångatagit Venezuelas diktator Maduro, som nu befinner sig på ett flyg till USA. Är detta ännu ett bevis på den nya världsordningen där de stora länderna gör som de vill och inte bryr sig om internationella lagar? Är nästa pusselbit att Kina ger sig på Taiwan? Europa gör helt rätt när de satsar enorma belopp på att bygga upp försvarskapaciteten. Polymarket ger just idag Donald Trump 14 procents sannolikhet till att vinna 2026 års fredspris. Det känns generöst.

Källa: Kluddniklas, Eriksson25

När man trodde att den absoluta botten var nådd, nedan republikanen Katie Miller efter Trumps presskonferens om Venezuela och Maduro. Det är ett oerhört allvarligt påhopp på en allierad och trogen NATO-medlem.

Källa: X

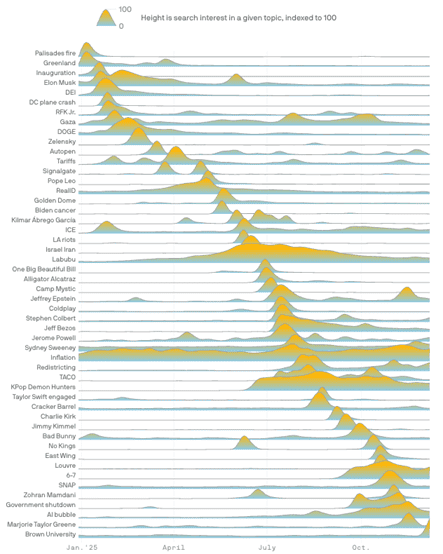

Nedan förra årets nyheter koncentrerat till en bild. Inflation och den kinesiska dockan Labubu toppar - svårt komma med en begåvad slutsats.

Källa: Axios Visuals

Time utnämner kollektivt AI-arkitekterna till ”årets person”. Är nedanstående förstasida ännu en utmärkt kontraindikator?

Källa: Time

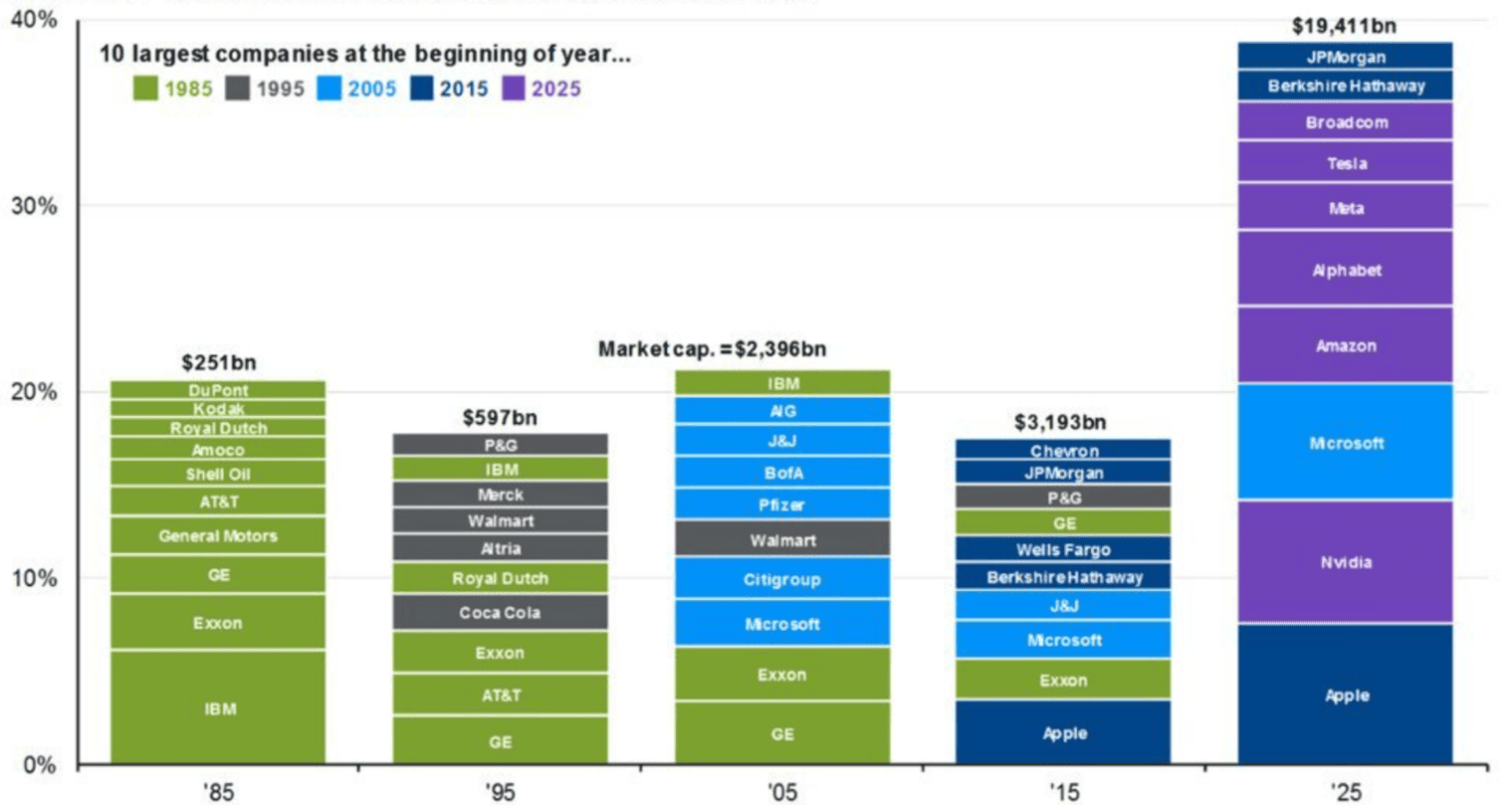

Intressant bild som visar USA:s största bolag vid olika tidpunkter. Fyra bolag från nutid fanns med för 10 år sedan. För 20 år sedan är det endast Microsoft kvar på listan. Sannolikt sker stora förändringar kommande 10 år igen och hur ser då listan ut?

Källa: X

Våra innehav

Volution

I en i övrigt nyhetsfattig månad på bolagsfronten så släppte Volution en uppdatering för början på räkenskapsåret som avslutas i juli 2026. Den organiska tillväxten landade på fem procent – något högre än vad många analytiker hoppats på – samt marginaler på likvärdiga nivåer som föregående år trots att man integrerar ett tidigare förvärv som är marginalutspädande. Ännu ett gäng siffror från Volution som är bra och något över förväntningarna.

Utöver resultaten annonserades ytterligare ett förvärv. Denna gång rör det sig om australiensiska ”AC Industries”, som säljer ventilationsutrustning för underjordsgruvor. Vår första kalkyl pekar på att förvärvet adderar omkring 6-7 procent till Volutions vinst innan eventuella synergier.

AC Industries ”gynnas” av att deras produkter förslits snabbt av de tuffa klimatet i underjordsgruvorna, vilket ger att omkring 70 procent av försäljningen är av återkommande karaktär. Historiskt har AC Industries växt med tvåsiffriga tal och hade senast en EBITDA-marginal på 36 procent. Volution betalar EV/EBITDA 10x för förvärvet och planerar hjälpa företaget kommersialisera globalt, då man av naturliga skäl just nu främst är exponerad mot den australiensiska marknaden.

Volution-aktien steg trots dessa nyheter endast med 2 procent i december.

Asmodee

Asmodee-aktien hade en tuff månad utan större nyheter och sjönk 9 procent. Vi tycker, som vi beskrev i det föregående brevet, att aktien förtjänar att stå högre givet den senaste rapporten. Tittar vi på diverse externa indikatorer pekar mycket på att de starka siffrorna kommer fortsätta även för kommande rapportsläpp, även om osvuret är bäst. Bolaget har nyligen refinansierat en obligation till bättre villkor och har fått en högre rating från ett av sina kreditinstitut.

Bonesupport

Diskrepansen mellan Bonesupports aktiekurs och dess operationella utveckling var minst sagt anmärkningsvärd under året. Med det sagt kan man konstatera att marknaden sprang väl långt i förväg mot slutet av 2024 när kursen toppade strax över 400 kronor per aktie. Förutom den amerikanska dollarns påverkan, vilken är stor i sammanhanget, är underliggande estimat i stort sett oförändrade sedan årets början. Per det tredje kvartalet hade Bonesupport nästan 85 procent av sin försäljning i amerikanska dollar. Under 2025 tappade dollarn 17 procent mot den svenska kronan. Även om fonden sålde en betydande del av innehavet i början av året, skulle vi med facit i hand sålt hela positionen. Med en dryg halvering av aktiekursen under 2025 är nu aktiekursen tillbaka på nivåer vi inte sett på två år. Under samma tidsperiod har vinsten mer än fördubblats.

Under förra året seglade aktien också upp som en av de mest blankade på Stockholmsbörsen. Det är i sig alltid oroande, men vi noterar att flera nya och sinsemellan olika blankningsteser successivt presenterats under året och hittills har bolaget löpande visat att dessa inte varit korrekta.

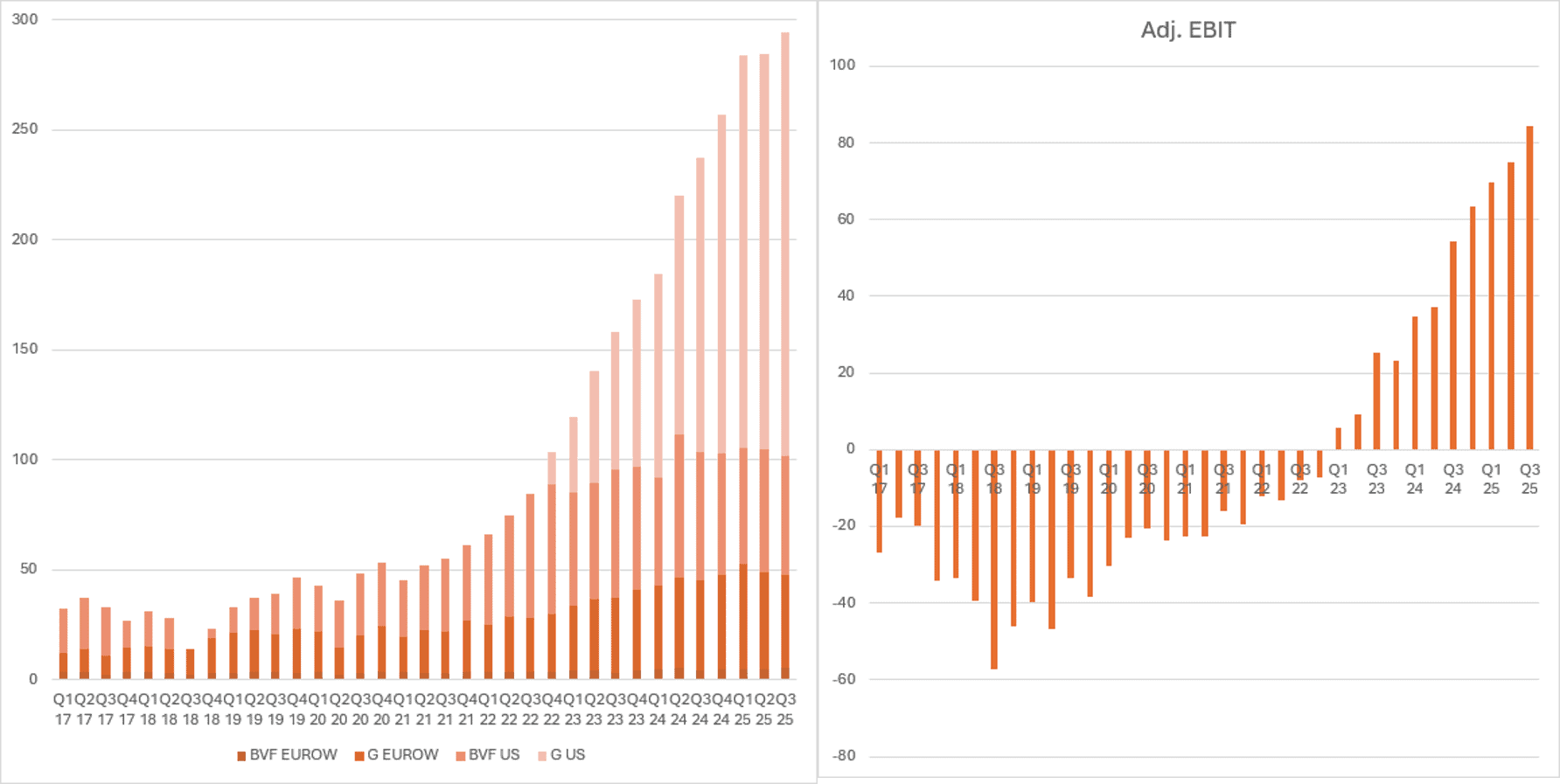

Rapporten för det tredje kvartalet var cirka 3 procent sämre än förväntat, men bolaget var i samband med den tydliga med att helårsprognosen om minst 40 procent tillväxt står fast. Svagheten i rapporten återfanns i Europa och inom Cerament BVF. Cerament G i USA växte däremot 57 procent, justerat för valuta. Sedan början av 2025 har den organiska tillväxten uppgått till 41 procent. Bonesupport värderas nu till drygt 17 gånger rörelsevinsten för 2027, vilket implicerar att tillväxten kan sjunka relativt kraftigt utan att värderingen framstår som ansträngd. Vi har ingen anledning att tro något annat än att bolaget når sin prognos.

Nedan redovisas försäljningen per produkt och geografi samt justerad rörelsevinst.

Källa: Bonesupport, Coeli European

Summering

2025 var på många sätt ett extremt år med stora skillnader i avkastning mellan länder, sektorer och små respektive stora bolag. Reflekterat över drygt 30 år i branschen har det varit ett av de mest komplicerade åren och trots en stark egen bolagsanalys med goda resultat har fonden 2025 utvecklats betydligt sämre än jämförelseindex. Något vi självklart är besvikna och frustrerade över.

Ett viktigt budskap är att all underavkastning kom i det första kvartalet medan utvecklingen under Q2-Q4 varit mer eller mindre i linje med marknaden. Sagt på ett annat sätt, fonden har alltså inte haft ett svagt år utan mer korrekt beskrivet, ett svagt första kvartal.

En delförklaring till varför fonden inte haft en starkare utveckling beror på, förenklat, att några av våra största positioner inte haft en stark utveckling. Ta SLP som exempel som stigit med blygsamma 6 procent jämfört med vårt referensindex som stigit med 13,5 procent. Att SLP utvecklats 16 procent bättre än den svenska fastighetssektorn hjälper föga.

Fondens starkaste bidragsgivare 2025 var:

- Scandic Hotel

- Babcock

- Bawag

- Konecranes

- Euronext (sålt, tillhörde även starkaste bidragen 2024)

Fondens sämsta bidragsgivare var:

- Bonesupport (tillhörde starkaste bidragen 2022-2024)

- 4imprint (sålt)

- HBX Group (sålt)

- Viscofan (sålt)

- Asmodee

Överlägset största negativa bidrag kom från Bonesupport som sjönk hela 51 procent under 2025. Som beskrivit många gånger tidigare var det ett stort innehav vid årets inledning, där vi sedan under januari minskade en hel del. Mer än hälften av årets förlust i Bonesupport kom i det fjärde kvartalet (aktiekursen -36 procent i Q4) och storleksmässigt är det nu en mindre position (utanför topp 15). Det är nu viktigt för bolaget att infria sin helårsprognos då det spekulerats en hel del om att de borde vinstvarna. Något vi inte tror de kommer att göra utan i stället presentera ett resultat i linje med vad man tidigare kommunicerat.

Förutom för få riktiga vinnaraktier bland de största innehaven, har flera extrema rörelser i marknaden påverkat fondens avkastning på olika sätt.

- Rekordstor skillnad i avkastning mellan olika geografier.

- Mycket stor skillnad i avkastning mellan tillväxt- och värdeaktier.

- Rekordhög koncentration i Europa med bank och försvarsaktier som överlägsna vinnare.

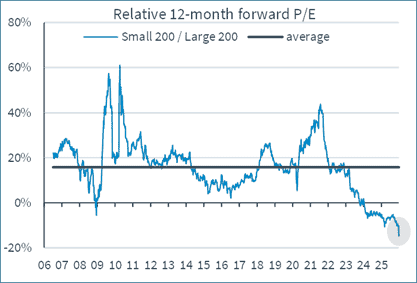

- Värderingsskillnaden mellan SMID och stora bolag rekordstor och är nu högre än under finanskrisen 2008.

- En historiskt mycket stor skillnad i avkastning mellan bolag av hög och låg kvalitet.

- Historiskt stora valutarörelser.

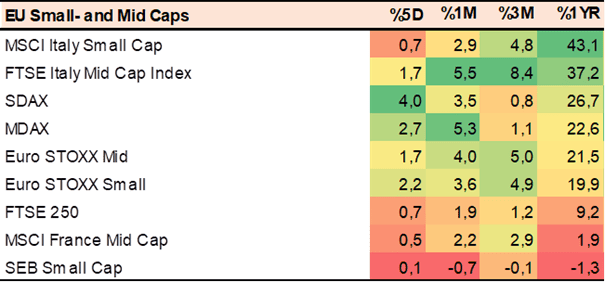

1) Vi har inte lyckats få det bekräftat, men 2025 uppvisade sannolikt den största skillnaden i avkastning mellan olika geografier i modern tid. Italienska småbolagsindexet var en vinnare bland mindre bolag 2025 och det beror bland annat på att det finns en hel del banker inkluderat i indexet. Storbritannien slutade på 9 procent men justerat för att pundet tappat 6 procent är avkastningen i euro endast 3 procent. Sverige i botten och det är nu femte året i rad (!) som mindre bolag utvecklas sämre eller i linje med större bolag. Det går inte att uppskatta hur detta påverkat fondens avkastning, men med cirka 45 procents exponering mot den brittiska och svenska aktiemarknaden har det i vart fall inte hjälpt till.

Källa: Bloomberg, Coeli European

2) I USA har tillväxtbolag varit klara vinnare 2025 medan det omvända gällde i Europa. Trenden har gynnat våra positioner i till exempel Scandic och Bawag medan det motsatta gäller för Bonesupport.

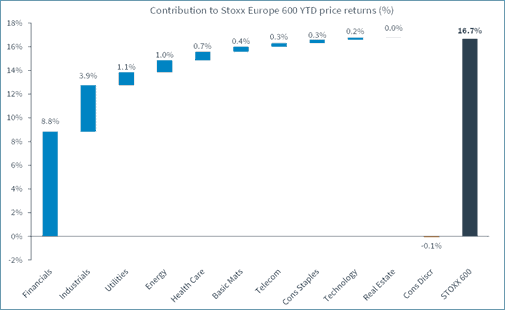

3) Bank står för drygt hälften av förra årets stigning för SXXP600. Industribolag kommer in på en stark andraplacering och i den stapeln finns en hel del bidrag från försvarsaktier. Fonden har cirka 10 procent av kapitalet investerat i österrikiska Bawag och brittiska Babcock. Bank och försvarsaktier har totalt cirka 16 procents vikt i det breda indexet.

Källa: Kepler Cheuvreux

4) Värderingsskillnaden ser minst sagt intressant ut. Utflöden har skapat stora prisanomalier.

Källa: Kepler Cheuvreux

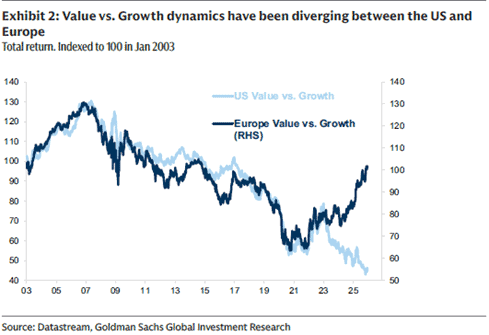

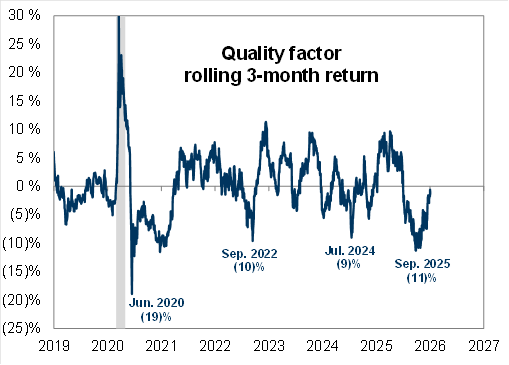

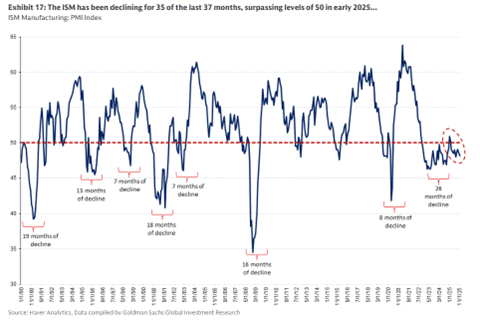

5) En förväntad acceleration av den ekonomiska aktiviteten bidrog antagligen till att bolag av lägre kvalitet (större hävstång) sedan april förra året utvecklades betydligt starkare än kvalitetsbolag. Men det faktum att räntorna faktiskt steg rejält från april (tyska 5-åringen från 2 till cirka 2,5 procent) var antagligen den största faktorn som pressade bolag med en högre värdering (högre kvalitet). Detta bidrog tveklöst till fondens underavkastning under året.

Med tanke på den kraftiga underavkastningen för kvalitetsbolag det senaste halvåret, se bild nedan, samt att på lång sikt utvecklas kvalitetsbolag oftast bättre, får oss att tro att det kan reverseras innevarande år.

Källa: Goldman Sachs

6) Den amerikanska dollarn sjönk som en sten förra året ivrigt påhejat av den amerikanska administrationen. Även pundet sjönk kraftigt och självskadebeteendet från Brexit 2016 äter sig successivt in i den brittiska ekonomin.

Dollarn sjönk med 11 respektive 19 procent mot euron och kronan. Pundet sjönk med 6 respektive 14 procent mot euron och kronan. Euron sjönk med 5 procent mot kronan, vilket också var dess negativa bidrag till fondens utveckling 2025.

Nedan USD/EUR sedan finanskrisen 2009. Med ytterligare 2–3 förväntade räntesänkningar från Fed 2026 är en överväldigad konsensuppfattning att dollarn fortsätter försvagas i år. När i princip alla har samma uppfattning ska det inte mycket till för att det blir precis tvärtom.

Källa: Bloomberg

Om vi nu blickar framåt så ser förutsättningarna förhållandevis goda ut, vilket också reflekteras hos analytiker och investerare. När Bloomberg nyligen frågade 21 strateger om utvecklingen för den amerikanska börsen 2026 hade samtliga en positiv syn drivet av en ihållig tillväxt, sjunkande inflation och solida vinster från företagen. Några anmärkte att det finns vissa makrorisker och att värderingarna är höga.

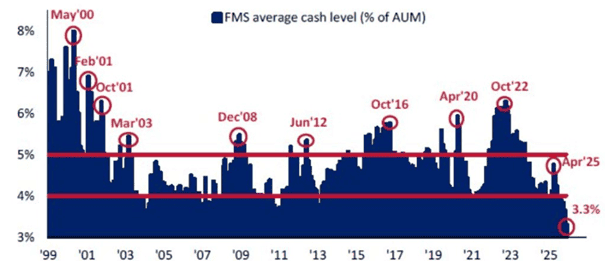

En positiv marknadssyn har medfört att kassan bland förvaltare är på en ovanligt låg nivå.

Källa: Bank of America

Den positiva synen har också medfört att utvecklingen för S&P500 (grön) helt frikopplats från Bloombergs ekonomiska överraskningsindex (vit). Tolkningen blir att marknaden förväntar sig en ordentlig acceleration i den amerikanska ekonomin.

Källa: Bloomberg

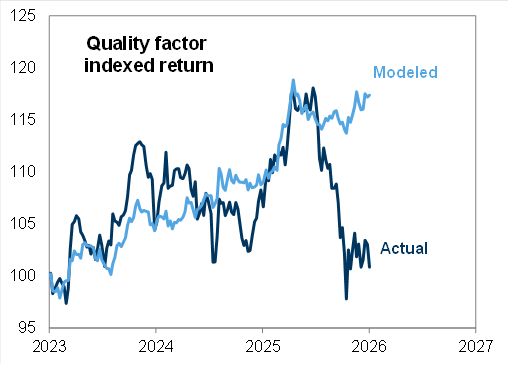

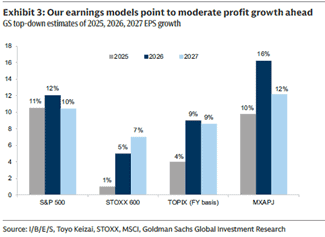

På samma tema i Europa har Goldman Sachs en ekonomisk modell som inkluderar vinsttillväxt, ränta, inflation och ett antal andra parametrar. Modellen samkörd med utvecklingen för kvalitetsbolag brukar korrelera väl, men sedan i somras har det samvariationen havererat. En god anledning till att vi tror kvalitetsbolagen kommer utvecklas väl i år.

Källa: Goldman Sachs

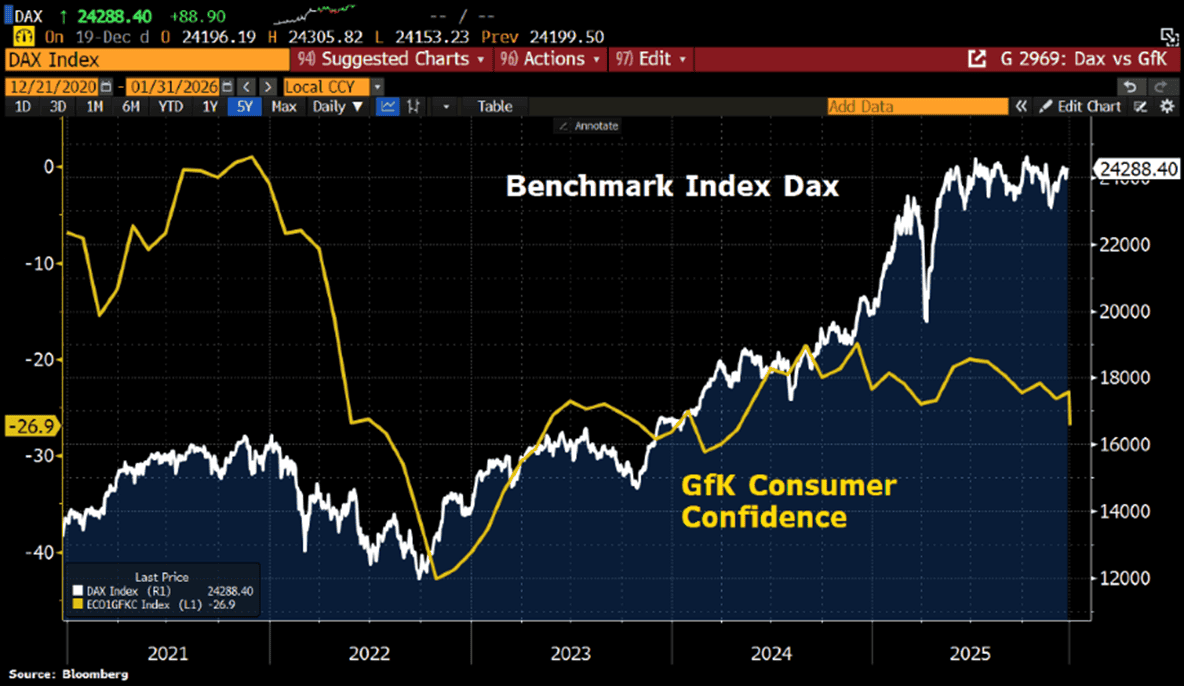

Vi har nu på olika håll en K-formad ekonomi, se till exempel Tyskland nedan, där aktiemarknaden stiger medan konsumenterna blir alltmer deppiga. Problemet med denna typ av ekonomi är att en minoritet är glada (aktieägare) medan en majoritet känner av en trög arbetsmarknad och ett sparande som börjar ta slut. Kommer offentliga utgifter och investeringar räcka till för att vända utvecklingen? Om Sverige är en ledande indikator börjar det se ljust ut.

Källa: Bloomberg

Den K-formade ekonomin syns tydligast i USA där amerikanska hushåll äger mer än 50 procent av aktiemarknaden. Topp 10 procent av hushållen utgör 87 procent av det totala ägandet och den översta enprocenten äger mer än hälften (!) av det totala hushållsägandet.

Den amerikanska statsskulden närmar sig 120 procent vilket på sikt är ohållbart (den var 65 procent för 20 år sedan). Både demokrater och republikaner har ökat den amerikanska skuldbördan enormt de senaste åren för att finansiera krig, pandemier, finanskriser och global recession. Det börjar ta emot nu och dollarförsvagningen är ett tydligt bevis på detta. 2024 spenderade USA 850 miljarder dollar i försvarsutgifter och hela 880 miljarder på ränteutgifter… Att som Donald Trump gör, skylla på Fed är i bästa fall ett sätt att knipa enkla politiska poäng. Om Fed sätter för låg ränta ökar inflationsförväntningarna och de långa räntorna börjar stiga. Valet av ny Fed-ordförande i år är för övrigt en potentiell/sannolik källa till turbulens i år, med en ny duvaktig strategi orkestrerad av president Trump. Vi gissar att administrationen kommer gasa på så länge det är möjligt att skjuta problemen framför sig. Får nästa president en lågkonjunktur i famnen?

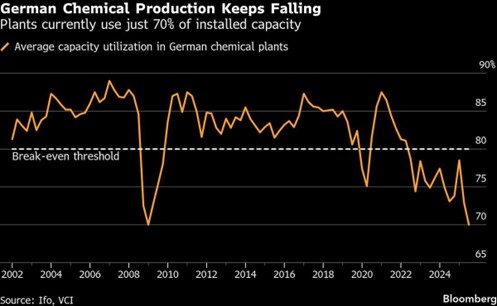

Den tyska ekonomin visar ännu inga tecken på en acceleration efter tre år med nolltillväxt. Det månatliga inköpschefsindexet sjönk oväntat i december till 47,7 från 48,2. Däremot steg indexet för den franska tillverkningsindustrin från 47,8 till 50,6. För euroländerna som helhet sjönk inköpsindex från 49,6 till 49,2. Som referenspunkt gick indexet över 50 i Sverige i början av 2025 och låg i december på 54,6 medan USA låg på 51,6. Tjänstesektorn för euroländerna fortsätter vara över 50-strecket och nu senast 52,6.

Källa: Haver Analytics

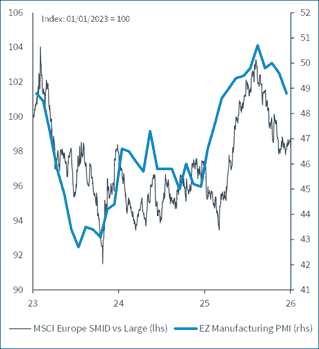

SMID:s har historiskt sett utvecklats starkare än stora bolag vid stigande PMI:s och vice versa.

Källa: Kepler Cheuvreux

Det ser minst sagt segt ut i den tyska industriaktiviteten.

För er som deppar över att Tyskland haft tre år av nolltillväxt vill vi skicka med att DAX under samma tidsperiod stigit med 76%. Det är betydligt bättre än S&P500 som under samma tidsperiod stigit med 63% och OMX30 som stigit med 46%, allt mätt i euro. Det kan inte sägas för många gånger, den underliggande ekonomin är inte en spegelbild av aktiemarknaden.

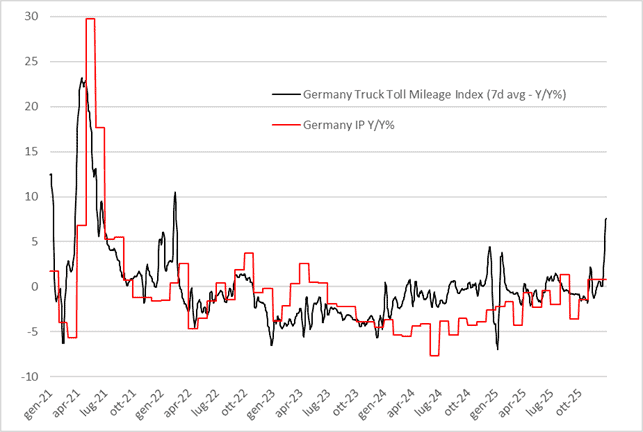

Det är som mörkast innan solen går upp, eller? I december publicerades ett tyskt index som visar tyska lastbilars körda mil på rullande 7-dagars basis. Är det ett trendbrott eller en tjuvstart?

Källa: X

I mellandagarna fick vi också glädjande data som visade att europeiskt bostadsbyggande tog ett rejält kliv uppåt i november med +5,8% i påbörjade byggstarter och +14.4% i tillstånd att påbörja byggnation.

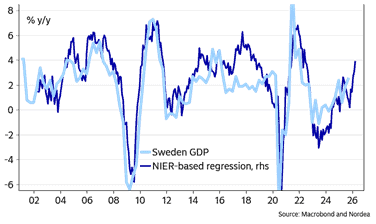

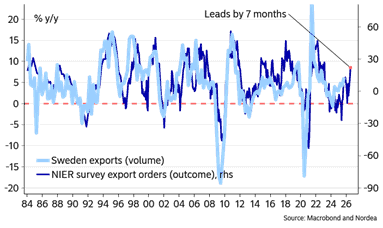

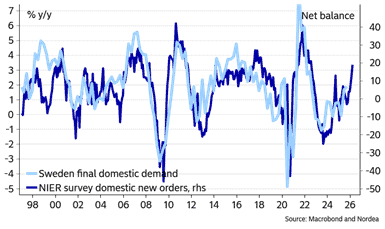

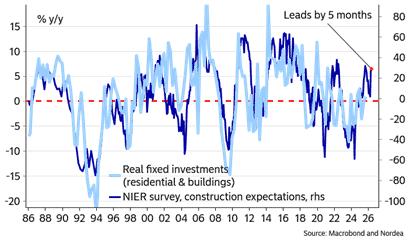

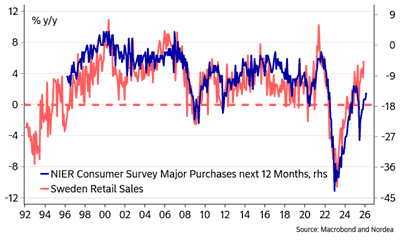

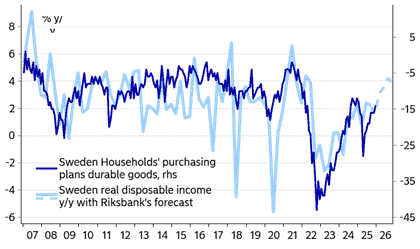

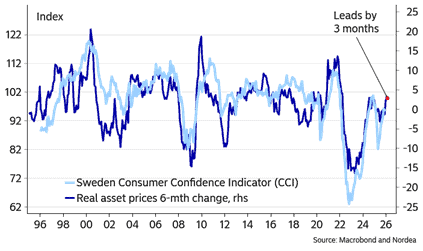

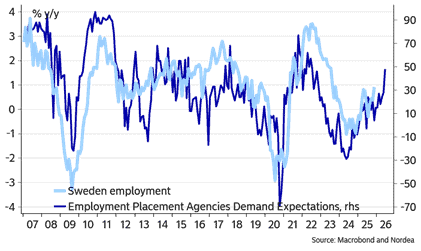

Nedan ett potpurri av bilder från Nordeas barometer-baserade BNP-modell som stigit kraftigt de senaste månaderna och som indikerar en klart högre BNP-tillväxt 2026 för Sverige än vad som ligger i marknadens förväntningar, se bild nedan. Skulle det stämma kommer det med hög sannolikhet gynna framför allt de mindre bolagen och det i kombination med fem års medioker avkastning skulle kunna leda till flera års överavkastning för de mindre bolagen.

Den för Sverige så viktiga exportorderingången ser nu ut att lyfta.

Hemmamarknadsorder (extra viktigt för de mindre bolagen) är ännu starkare än exportorderna vilket vittnar om stark inhemsk efterfrågan nästa år.

Byggbolagen fortsätter att indikera bättre efterfrågan inför 2026 vilket är en tung bidragsgivare till svenskt BNP och som varit ett riktigt sänke i flera år.

Hushållen har börjat konsumera.

Drivet av kraftigt ökade disponibla inkomster.

Stigande huspriser driver konsumenternas förtroende.

Det har på kort tid skett en tydlig förbättring av korttidsuthyrning av personal vilket är en god indikator på att företag börjar fundera på att anställa mer personal.

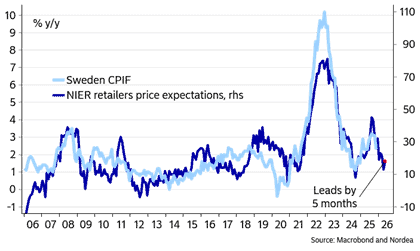

Detaljisterna har så här långt haft rätt vad gäller sjunkande priser och det ser ut att fortsätta.

Under mellandagarna var Per Jansson, vice Riksbankschef, ute och kommenterade att han ser ökade risker med att inflationen blir för låg. ”Ett flertal faktorer som kommer att sätta en tydlig press nedåt på prisökningarna.” Det är taget!

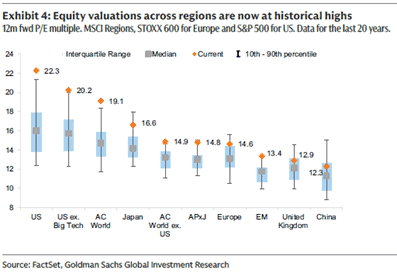

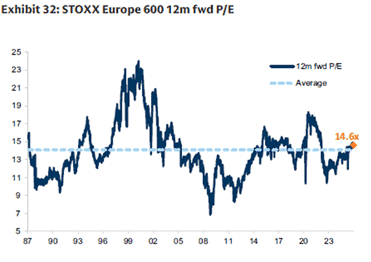

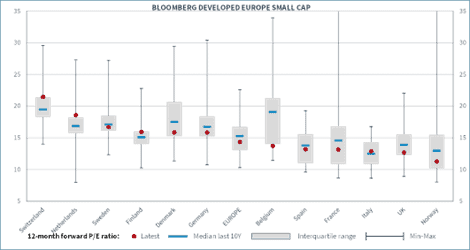

Kort om aktuella värderingar så är det flera regioner som sticker ut med historiskt höga multiplar.

Det gäller inte Europa som är i linje med sitt historiska genomsnitt.

Källa: Goldman Sachs

Nuvarande P/E talet för europeiska SMID:s, det 10 åriga genomsnittet och medianen.

Källa: Bloomberg Mid & Small cap indicies, Kepler Cheuvreux

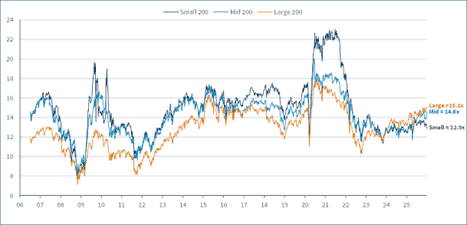

Nedan europeiska SMID:s och stora bolags värderingar 2006–2026.

Vinsterna ser ut att få en fin tillväxt 2026 om estimaten infrias.

Förväntade vinster för SMID:s stiger betydligt mer än för stora bolag. Det syns ännu inte i aktiekurserna.

Källa: Kepler Cheuvreux

Om vi ska försöka sammanfatta allt orerande ovan så är det nog ingen vild gissning att tro att Europas aktiemarknader kommer fortsätta gynnas av inflöden från internationella investerare. En minst sagt oberäknelig amerikansk president har fått de flesta att inse att den överexponering som man haft i många år (vilket varit helt rätt) till den amerikanska aktiemarknaden sannolikt behöver justeras i takt med den ökade politiska risken som även spiller över på den amerikanska dollarn. Att dessutom hoppas på fortsatt multipelexpansion känns optimistiskt.

Väl medveten om att vi sa samma sak förra året och att vi talar i egen bok, är förutsättningarna för de mindre europeiska bolagen i år goda, och om vi snart kan börja skönja en acceleration av tillväxt och vinster, mycket goda. Med rekordlåga värderingar i förhållande till större bolag på så extrema nivåer som idag är förutsättningarna goda för flera år av överavkastning för de mindre bolagen.

Vi noterar att trots att flera aktiemarknader är nära eller runt högstanivåer har småbolagsfonder haft betydande utflöden förra året, inte minst under årets sista kvartal där vi flera gånger såg ett mycket tydligt mönster. Vi kan inte minnas att vi upplevt detta tidigare. Kan det bara bromsas upp eller till och med få inflöden lär det hända grejer.

Värderingar för mindre bolag på kort sikt är sällan en drivare, men på lång sikt spelar de en stor roll. Kombinationen av rekordlåga värderingar i förhållande till större bolag, en förväntad acceleration av tillväxten, fortsatta förväntade räntesänkningar från världens centralbanker, enorma stimulanspaket, sannolikt fortsatta inflöden till den europeiska aktiemarknaden OCH rekordhöga värderingar av amerikanska bolag, är en uppställning som vi tar alla dagar i veckan.

När festen pågår kan det vara svårt att hålla koll på hur många gin & tonics som konsumeras (har jag läst), men det kommer en tillnyktringsprocess också. Man måste ha en väldigt stark tilltro till USA och amerikanska bolag för att tro på fortsatt börsyra däröver. Värderingar spelar en stor roll i det långa loppet och därför är vi optimistiska för europeiska småbolag kommande år.

Avslutningsvis vill jag rikta ett varmt tack till mitt team, Cecilia, Fredrik och Gustav, som stått ut med mig ännu ett år och som på ett förnämligt sätt bidragit i vått och torrt. Tack!

Viktigast är att även tacka er andelsägare som gör allt detta möjligt för oss. Stort tack!

Med önskan om ett framgångsrikt och hälsosamt 2026.

Mikael & Team

Malmö den 9 januari 2026

- Arbetat på Coeli sedan 2017.

- Mer än 26 års erfarenhet av finansbranschen.

- BSc från Lunds Universitet.

Mikael Petersson är ansvarig förvaltare för Coeli European och har många års erfarenhet av fondförvaltning. Mikael har arbetat för några av de mest framgångsrika hedgefondsfirmorna i Europa såsom Lansdowne Partners och Kairos Investment Management i London. Han har även framgångsrikt varit med och startat och bedrivit egen verksamhet i Zug där Coeli var en tidig investerare.

VIKTIG INFORMATION. Denna information är avsedd som marknadsföring. Fondens prospekt, faktablad och årsberättelse finns att tillgå på coeli.se och rekommenderas att läsas innan beslut att investera i den aktuella fonden. Prospektet och årsberättelsen finns på engelska och fondens faktablad finns bland annat på svenska och engelska. En sammanfattning av dina rättigheter som investerare i fonden finns tillgängligt på https://coeli.se/finansiell-och-legal-information/.

Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde. Det är inte säkert att du får tillbaka det investerade kapitalet. Vänligen observera att fondens förvaltningsbolag kan komma att besluta att säga upp de arrangemang som har gjorts för marknadsföringen av fonden i ett eller flera av de länder som har arrangemang för marknadsföring.