Denna information är avsedd som marknadsföring.

Observera att informationen nedan beskriver andelsklassen (I SEK), som är en andelsklass som är reserverad för institutionella investerare. Placeringar i andra andelsklasser har i allmänhet andra villkor vad gäller bland annat avgifter, vilket påverkar andelsklassens avkastning. Nedanstående information om avkastning skiljer sig därför från avkastningen i andra andelsklasser.

Utveckling juli

Fondens värde ökade med 2,3 procent i juli (andelsklass I SEK), samtidigt som jämförelseindex ökade med 1,5 procent. Sedan fondens strategiomläggning i september 2023 har värdet ökat med 29,1 procent, att jämföra med en ökning om 21,8 procent för jämförelseindex.

Källa: Coeli European

*Justerat för avknoppningen av Rejuveron

** Inkluderar 1 september (strategiomläggning till long-only: 4 september 2023)

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet.

Aktiemarknad / Makro

Juli blev traditionsenligt en positiv månad för världens aktiemarknader. Det var en typisk sommarmånad som successivt vaknade till liv med mängder av rapporter ackompanjerat av president Trumps fortsatta tullutspel. Totalt rapporterade 67 procent av fondens bolag (mätt i kapital) i juli och det blev ännu ett bra utfall, med ett undantag som vi återkommer till. SXXP 600 steg i juli med 0.9 procent och S&P 500 steg med 2.2 procent.

Över lag kan man sammanfatta rapportsäsongen med mycket starka rapporter från de stora amerikanska techbolagen. Koncentrationen inom S&P500 år återigen på en högstanivå där tex Nvidia och Microsoft tillsammans har en vikt om 14 procent i S&P500. Uppgången för S&P 500 i juli berodde alltså i stor utsträckning på de amerikanska techbolagens utveckling.

Källa: HedgeEye

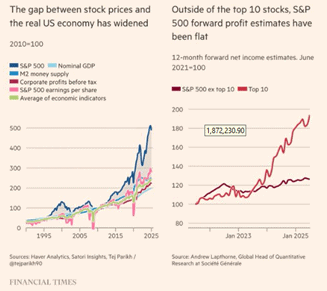

Aktiemarknaden är som bekant ingen bra spegelbild av den underliggande ekonomin. Dominansen av de stora amerikanska techbolagen inom S&P 500 är otrolig.

En annan sak att ha i åtanke om man förvånas över motståndskraften i den amerikanska aktiemarknaden är att 81 procent av BNP kommer från servicesektorn. På 1940-talet var det 38 procent. Ju högre serviceandel, desto jämnare cykel. Hushållens skuldsättning är också låg. Skuld / förmögenhet är nära lägstanivåer och 50 procent lägre jämfört med 2008.

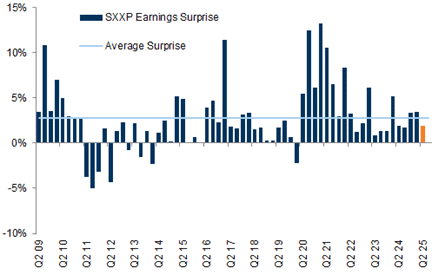

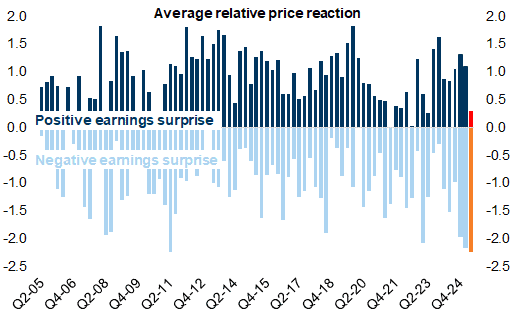

För de europeiska bolagen har nu majoriteten redovisat sitt resultat och utfallet av positiva överraskningar är under genomsnittet.

Källa: Goldman Sachs

De bolag som missat har straffats hårdare än på flera decennier (enligt Goldman Sachs). Många bolag rapporterade om en svagare inledning och starkare avslutning på kvartalet på grund av all turbulens med tullarna. Bankerna fortsätter redovisa starka resultat och har inte varit i bättre skick sedan innan finanskrisen. Byggbolagen börjar bli försiktigt optimistiska, men där tyvärr Tyskland och Sverige ligger efter de flesta andra europeiska länder i aktivitet.

Källa: Goldman Sachs

Det var intensiva förhandlingar mellan EU och den amerikanska administrationen för att få till ett avtal i början av juli. Enligt uppgift löpte det på bra, men på lördagen den 12 juli skickade president Trump (ja, det är en enmansshow) ett brev till EU att han ville ha 30 procentiga tullar. Besvikelsen bland EU:s förhandlare var påtaglig och det med all rätt. Två veckor senare kom man överens om tariffer motsvarande 15 procent för cirka 70 procent av exporten från EU till USA. Amerikanska varor som importeras till Europa har inga tullar. Många detaljer återstår, men vi var många som blev förvånade över ensidigheten i avtalet. Det känns ju som att EU lagt sig platt för autokraten på andra sidan Atlanten. Exporten i USA svarar för 11 procent av BNP. För Storbritannien och Tyskland är de 31 respektive 42 procent.

Det blir intressant att följa utvecklingen för den amerikanska ekonomin. När detta skrivs kommer det nyheter på Bloomberg om amerikanska investmentbanker som förlorar affärer i Europa då all turbulens från den amerikanska administrationen skrämt bort kunderna. Vem är förvånad? Euronexts färgstarke VD raljerade lite under hans anförande i samband med deras kvartalsrapport och tyckte USA allt mer börjar likna en ”emerging market”.

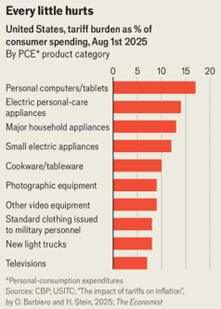

Den ansedda tidskriften the Economist har analyserat påverkan för priser på olika produkter i USA när alla tariffer implementerats. Även om konsumenterna väljer amerikanska produkter kan priset ha stigit då det finns utländska komponenter i produkten. När priserna stiger minskar det den amerikanska konsumentens köpkraft vilket sannolikt inte kommer att uppskattas. Det påverkar såklart också produktionsnivån hos icke-amerikanska bolag.

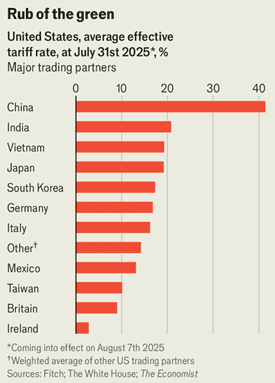

Nedan syns de aktuella tullnivåerna som såklart kan ändras när som helst beroende på humöret hos president Trump. De stackars schweizarna förstod ingenting när de på kvällen den 31 juli fick beskedet att president Trump bestämt att tullsatsen skulle öka och fastställas till 39 procent. Det är den fjärde högsta tullsatsen i världen efter Syrien, Laos och Myanmar. Dagen efter hade Schweiz sitt nationaldagsfirande. Hur är det möjligt att uppföra sig så uselt? Den schweiziska tidningen Blick kallar det för det största nederlaget sedan slaget vid Marignano år 1515 då franska trupper besegrade schweiziska trupper i dess försök att kontrollera delar av norra Italien.

Kinesiska och amerikanska delegationer möttes i Stockholm i slutet av juli för att försöka komma framåt i sin tariffdiskussion. Mötet beskrevs som svagt positivt och man flyttade fram datum för att fortsätta diskussionerna.

En viktig datapunkt som sannolikt hänger ihop med det kaos som den amerikanska administrationen lämnat bakom sig är den jobbrapport som kom fredagen den 1 augusti och som visade på betydligt färre nya skapade arbetstillfällen. Det var framför allt rejäla nedrevideringar av de senaste månadernas data som gjorde att räntorna sjönk rejält i takt med sjunkande aktiekurser. Det känns uppenbart att en del av nedrevideringarna beror på att osäkerheten bland företag varit extremt hög. Bolagen avvaktar med investeringsbeslut, inklusive nyanställningar. Det hör vi även från våra egna företag.

Den stora ledarens respons till rapporten var att omedelbart avskeda chefen och ansvariga för arbetsmarknadsstatistiken. ”The data had been RIGGED in order to make Republicans and ME, look bad”. Förutom dagens höga nivåer på tarifferna, behöver man inte vara alltför påläst inom historia för att se liknelserna med svunna tider.

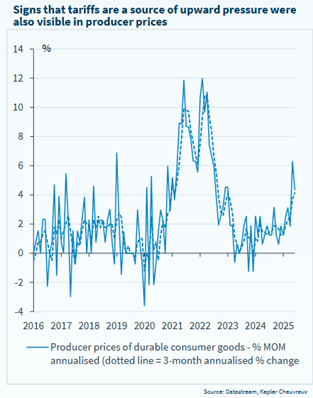

Producentpriserna i USA har börjat stiga och tariffer har sannolikt påverkat något.

Lismandet för den stora ledaren tog sig nya uttryck när de närmsta i administrationen nu tycker att Trump ska få Nobelpriset i ekonomi. https://x.com/carlbildt/status/1950997611676311880?s=12&t=0N7sZrq39DU5Tq-Zr-TWaQ

Samtidigt rabblade Vita Husets talesperson upp alla konflikter som Trump fått slut på vilket gör honom till en given vinnare av Nobels fredspris.

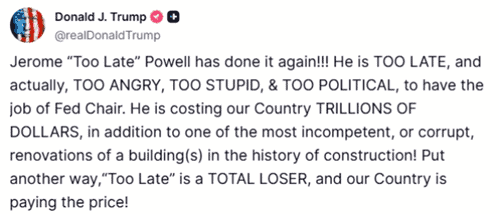

Månadens höjdpunkt med ett högt underhållningsvärde var ändå Trumps besök hos Fed som håller på med en omfattande renovering av deras lokaler. En renovering som den amerikanska presidenten tycker kostar för mycket och som speglar deras ekonomiska okunskap. Ni måste se det här klippet om ni inte redan gjort det. Någon skrev att det är som taget från ”The Office”. https://www.youtube.com/watch?v=woaa3pEzIHM

Trump var inte nöjd med Jerome Powells uppträdande efteråt och när räntan inte heller sänktes denna gång kom responsen direkt.

Källa: TruthSocial

Oavsett vad man tycker om den förda politiken så är han åtminstone produktiv.

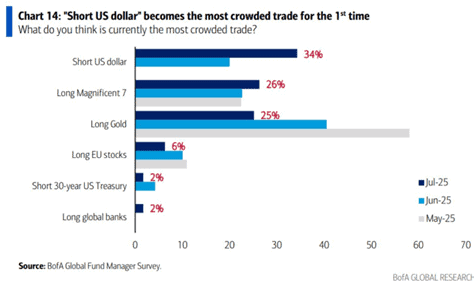

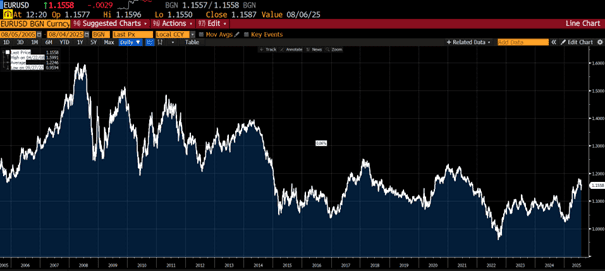

Allt ovanstående har gjort att den senaste undersökningen bland Bank of Americas institutionella kunder visar att negativa positioner mot den amerikanska dollarn är den största ”crowded trade” i marknaden. Notera ökningen de senaste månaderna. Långa positioner i guld har minskat kraftigt i takt med ökad riskaptit. Nivån investerat kapital in i europeiska aktier verkar också ha minskat.

All turbulens har gjort att euron stärkts med drygt 10 procent i år gentemot dollarn till runt 1,16. Det är en betydande försvagning av dollarn på kort tid, men den minnesgoda kommer ihåg att det är långt kvar till gamla nivåer.

Källa: Bloomberg

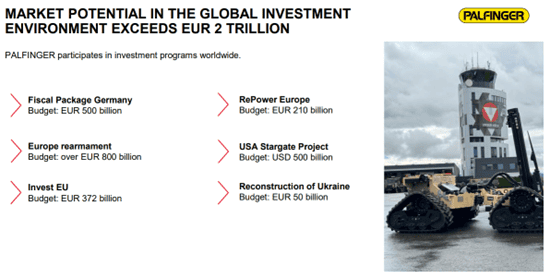

ECB höll som väntat styrräntan oförändrad efter avslutat möte i juli. Ekonomierna i eurozonen har visat på viss motståndskraft, men tillväxten är fortsatt blygsam. Bland de större ekonomierna fortsätter Spanien dra ifrån med +2,8 procent i BNP-tillväxt. Men det finns anledning att vara optimistisk. Enorma infrastrukturprojekt startar snart upp, Tyskland kommer med fiskala stimulanser och såklart de enorma satsningarna inom försvaret. Nedan en bild från österrikiska Palfinger (krantillverkare och delvis konkurrent till Hiab) som sammanfattar läget väl. Europa har inte sett något liknande sedan efter andra världskriget.

Men för att sätta saker och ting i perspektiv. Nvidia har snart ett börsvärde som motsvarar de 50 största företagen i Europa. Det är nästan svårt att ta in.

Källa: Bloomberg

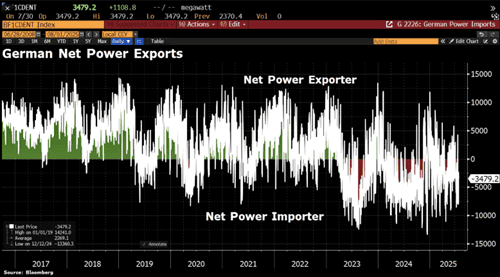

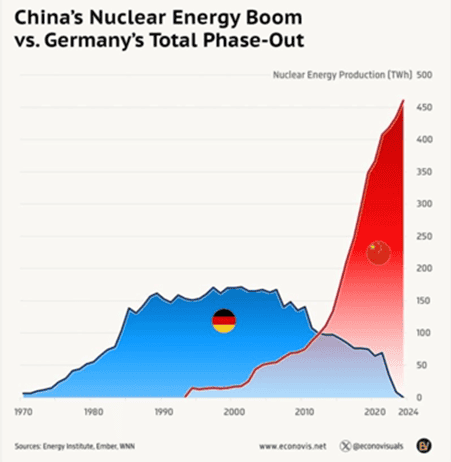

Europas energipolitik och i synnerhet Tysklands lämnar mycket att önska. Nedanstående bild visar hur Tyskland gått från att vara en nettoexportör av el till nettoimportör. På grund av ett ofattbart uselt transfereringssystem av elektricitet känner även hela södra Sverige av detta med energipriser som oftast är 10x högre än i norra Sverige (där de dessutom har lägre skatt än i södra Sverige). Med tanke på den kraftigt stegrande konsumtionen av el för utnyttjande av AI-teknologin känns det minst sagt utmanande för vissa europeiska länder att hänga med i utvecklingen. Inom kort kommer vi kunna läsa: ”Vi såg det inte komma”.

Källa: Bloomberg, Holger Zschaepitz

Ett svårslaget dystert rekord. Även Sverige stoltserar i grenen med långt framskjutna placeringar.

Källa: Energy Institute, Ember, WNN

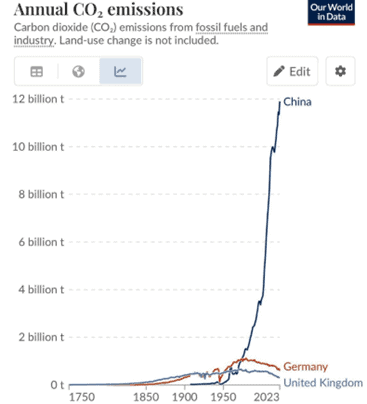

Hur mycket har Europa och dess invånare fått betala i form av tappad konkurrenskraft för den förda energipolitiken? Därmed inte sagt att Kina och USA är felfria, men priset för europeiska medborgare har varit högt.

Källa: Our world in data

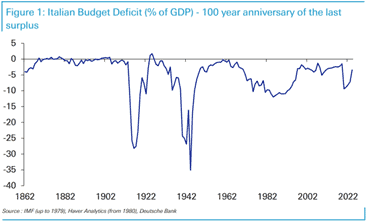

Var ni med på festen? Italien har i år 100-årsjubileum för när man senast hade ett budgetöverskott. Trots det upplever Italien nu en sällsynt politisk och finansiell stabilitet ledd av Giorgia Meloni. Hon har varit vid makten i knappt tre år, vilket snart är nytt rekord. De senaste 164 åren har Italien haft 133 regeringar. Landets statsskuld nådde en högstanivå under pandemin på 158 procent men är nu nere på 135 procent.

Källa: IMF, Deutsche Bank

Våra innehav

Konecranes

Konecranes kom in med resultat som var klart bättre än väntat. Orderingången och rörelseresultatet var omkring 11–12 procent högre än analytikernas estimat. Samtidigt var lönsamheten på en oförändrat hög nivå, trots att bolaget tidigare flaggat för att marginalen i motsvarande kvartal i fjol var ovanligt stark. Så här långt tycks Konecranes ha borstat undan de flesta orosmolnen som hägrat i form av tullar och dess påverkan på såväl kostnader som efterfrågan.

Även om amerikanska tullar är dåligt för Konecranes (bolaget har relativt lite produktion i landet), så verkar inte bolaget vara någon större relativ förlorare givet att många konkurrenter tycks ha liknande värdekedjor. Dessutom lär tullarna över tid skapa förändrade logistikflöden, vilket i så fall bör gynna efterfrågan till viss del. Samtidigt har europeiska inköpsindex stigit under flera månader i sträck och nådde i juli sin högsta notering sedan juli 2022.

På våra estimat handlas Konecranes fortsatt till ensiffriga EV/EBITA-multiplar trots att avkastningen på det sysselsatta kapitalet enligt vår definition stigit från omkring 17 procent 2019 till mer än 30 procent 2025. Vi beräknar att omkring 65–70 procent av rörelsevinsten utgörs av mer stabila eftermarknadsintäkter. Bolaget har nu presterat väl under flera år av makroekonomisk turbulens och vi tycker det är dags för en gedigen uppvärdering av aktien. I juli steg aktien med 9 procent.

De’Longhi

Den italienska tillverkaren av framför allt kaffemaskiner har haft ett kursmässigt mediokert år (-5 procent). Däremot fortsätter verksamheten gå bra trots aktiemarknadens dubier rörande tullar och amerikansk efterfrågan. De’Longhis rapport för det andra kvartalet 2025 var omkring 3 procent bättre än analytikerna hade räknat med. Guidningen för helårsresultatet justerades upp. Den organiska tillväxten för det första halvåret summeras till 8 procent samtidigt som rörelsemarginalen stigit med omkring 80 baspunkter.

De’Longhi har en lång historik av god organisk tillväxt. Aktien värderas på analytikernas estimat till EV/EBIT 8-9x för de nästkommande 12 månaderna. De kan jämföras med ett historiskt tioårssnitt om 12x. Helt klart är att aktien straffas för sin produktionsexponering (uteslutande kinesisk och europeisk), vilket i kombination med en amerikansk försäljningsandel om cirka 20 procent, skrämt marknaden. Bolagets ledning tycks samtidigt inte särskilt oroliga över de tullar som nu annonserats.

Vi ser aktien som klart undervärderad. Om bolaget kan bevisa att man klarar det andra halvåret utan större inverkan från tullarna än vad som är väntat bör aktien få sig en skjuts norrut. Konsumentsektorn har haft ett par iskalla år på börsen och någon gång bör det vända. Med lägre räntor och större europeiska plånböcker borde det finnas förutsättningar för att det kan ske snart. När det väl vänder vill man nog äga de bästa konsumentaktierna och i det facket placerar vi De’Longhi. Aktien steg med 1 procent i juli.

Alm. Brand

Som vi skrivit om i flera tidigare månadsbrev har vi tyckt om den nordiska försäkringsbranschen länge – och kanske särskilt i år. Försäkringsbolagens priser ökar nu i högre takt än kostnaderna, vilket ger bra medvind för marginalerna. Så här långt i år har försäkringsbolagen också gynnats av ett förhållandevis milt väder.

Under det första halvåret har vi sakteliga skiftat delar av vårt Sampo-innehav till danska Alm. Brand. Alm. Brand är fullt ut fokuserade på den danska marknaden och är snart färdiga med ett långdraget integrationsarbete av danska Codan, som köptes för flera år sedan. Codan-förvärvet ogillades av marknaden på grund av en hög prislapp. Den industriella logiken följer dock den vi sett i många andra fall på den nordiska försäkringsmarknaden: Skala har stor betydelse för din lönsamhet. Vi tror att marknaden snart kommer att skönja konturerna på ”Alm. Brand 2.0”, som vi anser är ett klart bättre bolag än ”Alm. Brand 1.0”. Inte minst med hjälp av en kapitalmarknadsdag i höst.

Under månaden kom Alm. Brand även med en fin kvartalsrapport som var bättre än analytikernas estimat. Särskilt tillväxten om 11 procent i det privata segmentet stod ut. Av den tillväxten kom 4 procentenheter från vunna marknadsandelar, enligt bolaget, vilket vi ser som ett styrketecken. Över lag var rapporten i vårt tycke fri från större frågetecken. Alm. Brand steg med 7 procent i juli. Tillsammans med vårt innehav i Sampo utgör den nordiska försäkringssektorn drygt fem procent av fondens exponering.

Lindab

Ventilationsbolaget fortsätter att försöka parera tuffa slutmarknader. Rapporten för det andra kvartalet var visserligen i linje med analytikernas estimat – men dessa hade också justerats ned tätt inpå rapportsläppet. Det positiva med rapporten var att det mest värdefulla segmentet ”Ventilation Systems” presterade väl givet förutsättningarna. Det mer volatila segmentet, ”Profile Systems”, var samtidigt sämre än vi vad vi gissat på förhand.

Vår investeringstes handlar i mångt och mycket om att det stora investeringsprogram som VD Ola Ringdahl genomdrivit under många år kommer ge frukt i takt med att bolagets volymer ökar igen. Då bör marginalerna stiga ordentligt. När volymerna väl återvänder är svårt att sia om, men visst bör lägre räntor i Europa skapa förutsättningarna för det. Kanske kan det stora tyska stimulanspaketet även ge en positiv inverkan från och med 2026. Lindab-aktien steg med 5 procent i juli.

Volution

Detta ventilationsbolag har varit ett av fondens största innehav under lång tid. Halvårsrapporten illustrerar varför: Trots tuffa slutmarknader ökade bolagets organiska tillväxt till mer än 6 procent under den andra delen av räkenskapsåret som slutade i juli 2025. Det är en ökning från cirka 4 procent under det första halvåret. Integrationsarbetet av det stora australiensiska förvärvet som genomfördes i slutet av förra året tycks gå mycket bra. Vinsten per aktie väntas växa en bit över 15 procent.

Volution-aktien steg med 13 procent i juli och hade därmed stigit 20 procent 2025. Detta kommer ovanpå en kursutveckling om 29 procent 2024. Trots den fina kursutvecklingen tycker vi att det finns gott om uppsida kvar. Aktien handlas till cirka EV/EBITA 12x på våra estimat för 2027.

Diploma

Den brittiska serieförvärvaren fortsätter att imponera. När bolaget kom med sin tredje kvartalsrapport för räkenskapsåret som slutar i september var det (som vanligt) med ett positivt budskap. Bolaget guidar nu för att man kommer nå en organisk tillväxt om cirka 10 procent mot tidigare 8 procent. Utöver det annonserade man ett flertal mindre förvärv. Just förvärv har varit efterlängtat efter en period av långsammare utveckling på den punkten. Aktien steg med 10 procent i juli. Värderingen i bolaget börjar bli ansträngd och vi har därför minskat vår position.

Hiab

Hiab fortsätter imponera som fristående bolag. Det justerade rörelseresultatet var cirka 11 procent bättre än förväntat, vilket skickade upp aktien nästan 11 procent på rapportdagen. Bolaget levererade smått fantastiska 16,2 procent rörelsemarginal, trots att produktionsvolymerna är fortsatt nedtryckta. Även orderingången var bättre än vad analytikerna förväntade sig och växte nästan 9 procent jämfört med förra året. Det är framför allt Europa som är den stora drivaren. Vi fortsätter höra positiva tongångar rörande Europa och äntligen känns det som att saker börjar röra på sig.

Hiabs långsiktiga finansiella mål är att ha en rörelsemarginal på 16 procent år 2028, något vi tror bolaget når redan nästa år. Över tid tror vi att Hiab kommer bli en nordisk favorit som förtjänar en högre multipel givet hur bra de presterar. Aktien steg drygt 16 procent under juli.

Bonesupport

Bonesupport levererade en rapport som var i linje med förväntansbilden. Aktien har varit svag under våren och vi har köpt fler aktier. Försäljningen växte 40 procent organiskt. Påsken påverkade tillväxten negativt med 3–4 procentenheter. Under det första kvartalet straffades aktien av valutamotvindar, men det såg marknaden igenom detta kvartal.

Bolaget nämnde även att de förväntar sig en acceleration i försäljningstillväxten för Cerament G i USA. Detta känns rimligt då det snart är ett år sedan Cerament G för trauma lanserades. Under fjärde kvartalet lanseras Cerament BVF för ryggradsapplikationer och vad vi förstår ser studiedata från produkten bra ut. Vi får troligen mer information om detta under hösten. Vi lär även få reda på mer om vägen för att Cerament G även ska kunna användas i ryggradsapplikationer.

I och med den andra kvartalsrapporten markerar det slut för en era med Emil Billbäck som VD. Vi kommer sakna honom i rampljuset men är glada att han stannar kvar i bolaget. Det har varit en helt fenomenal resa som bolaget gjort med hans ledarskap. Vi har ännu inte träffat den tillträdande VD Torbjörn Sköld som närmast kommer från Stille, men vi har hört gott om honom. Aktien steg 18 procent i juli.

Kalmar

Kalmar levererande en mycket fin rapport. Orderingången var 16 procent bättre än förväntat. Rörelsevinsten var 5 procent bättre. Dessvärre raderades hela dagens initiala kursuppgång av ledningsgruppen som under telefonkonferensen flaggade för ett svagare USA under andra halvan av 2025. De senaste kvartalen har Kalmar haft en riktigt stark orderingång, vilket också satt avtryck i aktiepriset som har stigit 25 procent i år. Efter vårt möte med ledningsgruppen så tror vi att de är lite väl försiktiga.

Kalmar har fått en välförtjänt omvärdering av sin aktie under året och handlas på våra siffror till cirka EV/EBIT 10x. Aktien steg 10 procent i juli.

Vallourec

Vallourec levererade en odramatisk rapport för andra kvartalet. Rörelseresultatet var i linje med förväntningarna och prognosen om ett starkt andra halvår var helt i linje med vad analytikerna förväntade sig. Utanför USA är det hög aktivitet för Vallourec som tagit flera stora orders under första halvåret, vilket cementerar det starkare andra halvåret. Aktien steg 4 procent under juli och handlas till cirka P/E 9x för 2026 på våra estimat.

HBX

Fondens stora besvikelse i andra kvartalet var HBX. Det tredje kvartalet var cirka 5 procent sämre än förväntat. Det som marknaden dock tog fasta på var en nedgradering av bolagets utsikter. Om vi antar mitten av intervallet för den nya guidningen så justerades totalt transaktionsvärde och intäkter nedåt med 5 respektive 3 procent medan rörelseresultatet före avskrivningar bibehölls oförändrat. Detta satte dock panik i marknaden som sänkte aktien med 20 procent under juli. Vi har också minskat vår position.

Både data och sektorkollegors rapporter pekade på ett starkt resande i Europa. Så var tyvärr inte fallet för HBX. Vid stökiga tider tenderar resenärer att nedgradera, göra kortare resor och boka senare. Detta gör att fler bokar direkt via hotell eller direkt via så kallade OTAs (Expedia, Booking.com). HBX styrka ligger i transkontinentala resor som bokas långt i förväg. Givet den starka data vi hade in i rapporten skulle vi nog inte gjort något annorlunda inför rapporten, men vi underskattade helt klart hur påverkat HBX var av detta.

SLP

SLP fortsätter att leverera och rapporten för det andra kvartalet var inget undantag. Helt i linje med förväntningarna. Tittar vi framåt borde ränteläget gynna fastighetsbolag generellt men kanske SLP i synnerhet. När räntehöjningarna satte i gång under 2022 steg SLPs avkastningskrav från 5,2 procent till 5,9 procent. Riksbanken har sedan maj 2024 gjort 7 räntesänkningar, från 4 procent till 2 procent och det förväntas ske ytterligare en till i höst. Trots detta ligger SLPs avkastningskrav kvar på 5,9 procent. En anledning kan vara att SLP själva köper på avkastningskrav norr om 6 procent. Bolaget förvärvar mycket och är en stor del av affärerna som ligger till grund för värderingsinstitut. Till skillnad från för två-tre år sedan så är SLPs bestånd i dag av betydligt högre kvalitet, vilket borde bidra till lägre avkastningskrav än tidigare, allt annat lika.

På aktuell intjäningsförmåga värderas SLP till 18x fritt kassaflöde, vilket vi tycker är relativt billigt givet tillväxtutsikterna. Om vi dessutom antar att avkastningskravet sänks med 50 baspunkter så generar det 1,5 miljarder i högre NAV eller nästan 6 kronor per aktie. Det känns inte orimligt att det sker under de kommande 12 månaderna, givet att referensräntan (STIBOR) rört sig från fyra till två procent.

Scandic Hotels Group

Scandic levererade en rapport som var svagare än förväntat. Rörelseresultatet före avskrivningar var cirka 7 procent sämre än förväntat och en stor del av förklaringen var svåra jämförelsetal (fjolåret innehöll events som Taylor Swift). Bokingsläget för det tredje kvartalet ser ut att ge något högre beläggning och priser jämfört med förgående år.

Den stora händelsen i samband med rapporten var dock att Scandic offentliggjorde avsikten att förvärva Dalata Hotel Groups hotellverksamhet från Pandox och Eiendomsspar i samband med deras publika bud. Förvärvet ökar antalet rum med 20 procent och Scandic etablerar sig i och med förvärvet på Irland och Storbritannien. Vår uppfattning är att Dalata är väldigt välskött och liknar Scandic i mångt och mycket med en dominerande ställning på Irland. Affären förväntas bidra positivt till EPS omgående efter att affären är klar. Vi tror Dalata kan addera så mycket som 20 procent till vinsten per aktie.

Scandics aktie var oförändrad på månaden och vi gissar att vi kommer se lite förändringar i ägarlistan när bolaget går från en ”utdelningsaktie” till en ”tillväxtaktie”. När förvärvet konsolideras tror vi marknaden kommer uppskatta tillväxten i vinst per aktie.

Summering

Vi är nöjda med leveransen från våra bolag under det första halvåret. Utvecklingen för fonden i juli var god och präglades av kvartalsrapporterna som vi fick ta del av. Därutöver har vi haft en bra balans i portföljen de senaste månaderna. Augusti och september har en tendens att vara svagare börsperioder med högre volatilitet då en stor del av världens förvaltare är på semester. Dessutom har vi alla nu en amerikansk administration som drar upp volatiliteten och gör det även tämligen meningslöst att sia om den närmsta utvecklingen. Nedan historisk volatilitet sett över året.

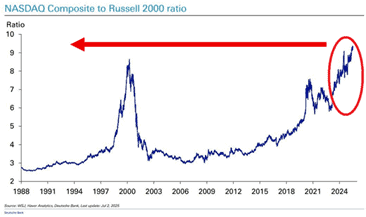

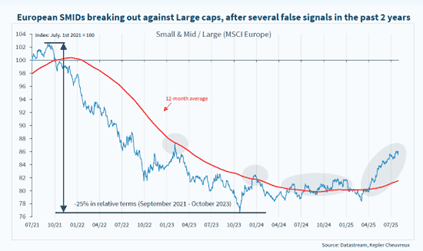

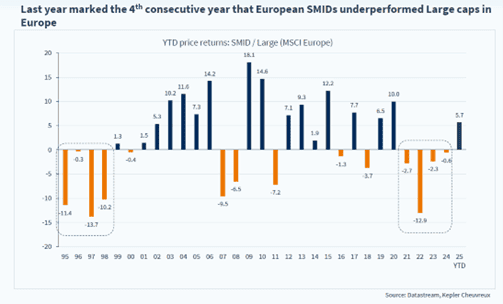

Vad som nu är tydligt, för första gången sedan 2021, är att europeiska småbolag (SMID) nu tydligt kommit in i värmen och uppvisar en starkare kursutveckling än större bolag. Det är en utveckling som allt annat lika gynnar vår förvaltningsfilosofi. Det är också tydligt att motsvarande utveckling inte finns i USA, vilket främst beror på att de stora techbolagen fullständigt dominerar. Räntenivån i USA är också mer än dubbelt så hög som i Europa.

I USA har Nasdaq aldrig tidigare haft så kraftig överavkastning jämfört med de mindre bolagen.

Källa: WSJ, Haver Analytics, Deutsche Bank

En viktig bild för att förstå börsens utveckling under 2025.

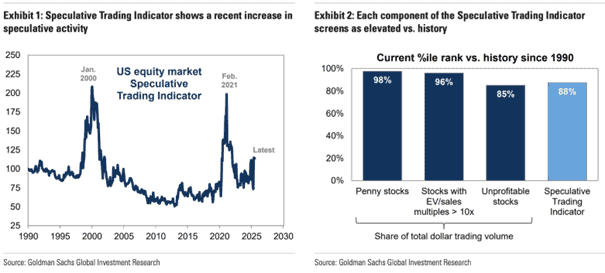

Goldman Sachs höjer ett varningens finger för all spekulation bland amerikanska småsparare. De ser tydliga paralleller från dotcom euforin 1999–2000 och meme-galenskaperna 2020-2021 och deras spekulativa indikator stiger.

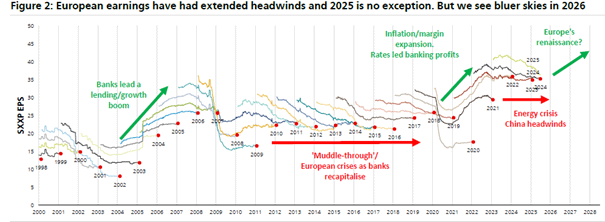

Utvecklingen för europeiska banker har varit exceptionellt god de senaste åren. Det tog sektorn 15 år att resa sig efter finanskrisen 2008 och bankerna bidrog starkt till Europas många problem efter finanskrisen, men nu är det tillbaka och det i stor stil. För femte året i sträck är bank bästa sektor i Europa. I dagarna hade ECB sitt årliga stresstest och under många år var detta en stor nervös händelse där de svagaste pekades ut med ny kurspress som följd. Denna gång var det en icke-händelse och sektorn fortsatte sin starka utveckling dagen efter. Bankerna lever nu i den bästa av världar och med stigande räntekurva i Europa, där enorma försvars- och infrastruktursatsningar ska genomföras, kommer bankerna att ha en fortsatt stark intjäning. Fonden har drygt 5 procent i exponering mot banksektorn via Commerzbank och Bawag.

Bilden visar Europas ekonomiska vinstutveckling de senaste 25 åren där avtrycket från bankerna satt sin prägel. Utsikterna ljusnar 2026.

Källa: UBS

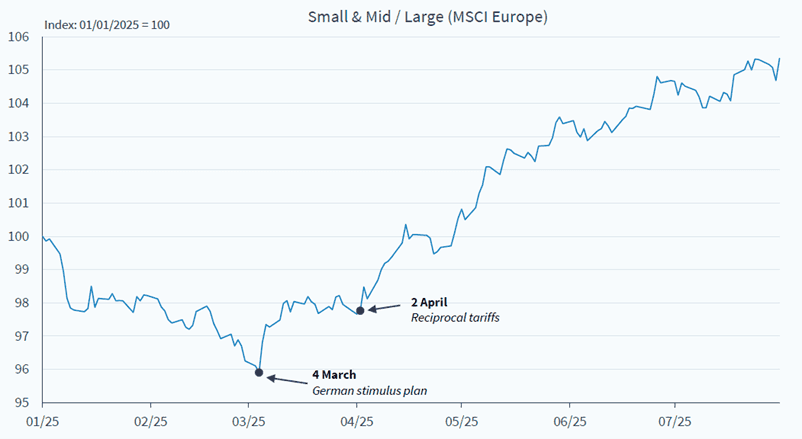

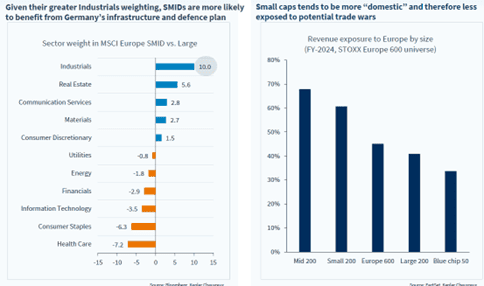

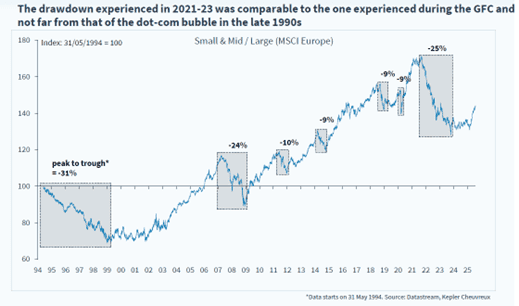

Nedan en kollektion av utmärkta bilder som tydligt illustrerar att europeiska småbolag upplever en renässans. Det finns mycket som talar för att det ska fortsätta under lång tid framöver. Stort tack till Joakim Tabet på Kepler Cheuvreux som på semestern tog fram bilderna åt oss.

Den första katalysatorn för SMIDs överavkastning var annonseringen av den tyska försvarsplanen i mars och den andra var 2 april med Trumps tullar.

Källa: Kepler Cheuvreux

En stor vikt av den industriella sektorn inom SMID samt lägre påverkan av tariffer bidrar positivt till en stark utveckling.

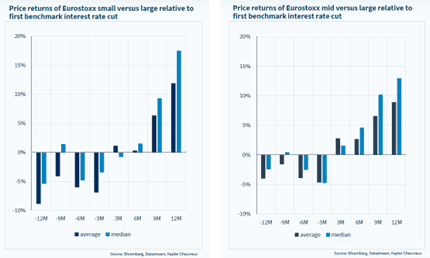

De mindre bolagen är mer känsliga för den allmänna ekonomiska utvecklingen och brukar utvecklas starkare än större bolag när den ekonomiska aktiviteten ökar.

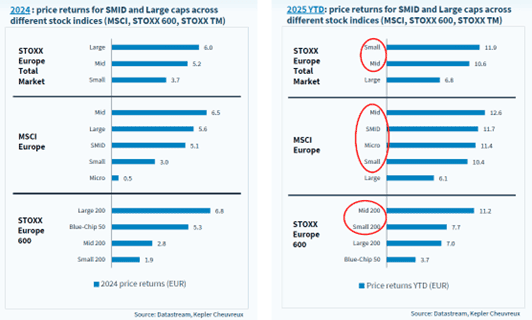

2025 års utveckling är en spegelbild av 2024.

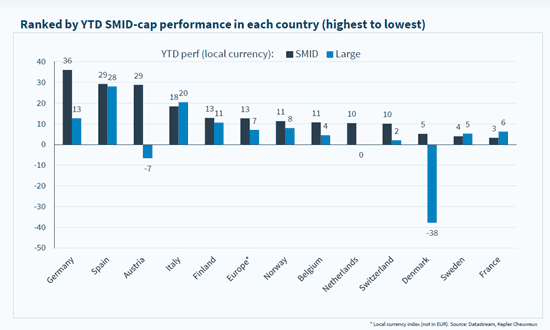

Tyska och spanska småbolag i topp i år. Storbritannien är inte med här men där har småbolag så här långt i år utvecklats sämre än större bolag, vilket även gäller Sverige. Fonden har cirka 45 procent av kapitalet i dessa två länder.

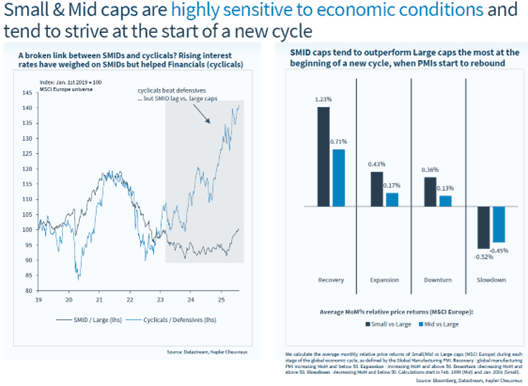

En tydlig bild som visar räntekänsligheten för SMID.

Det händer nu.

De som är bra på teknisk analys bekräftar bilden.

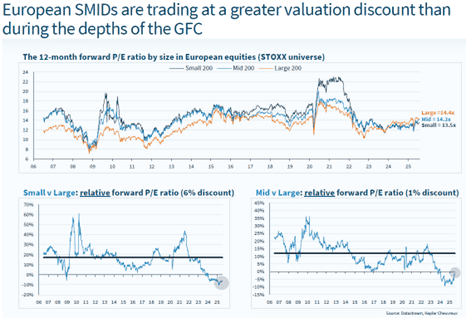

Värderingen av SMIDs är på lägre relativ nivå än under finanskrisen, vilket känns märkligt.

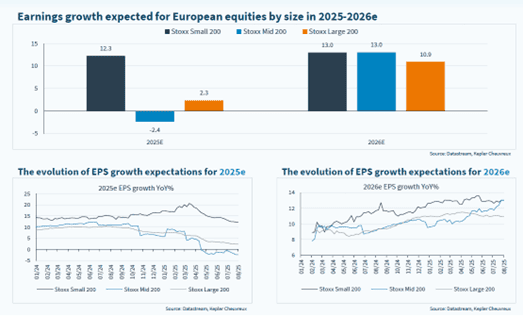

Det är inget fel på tillväxten heller.

Vi har flera gånger nämnt att det nuvarande klimatet känns lite som under 2002, en period där man hanterat stora problem, men som sedan följdes av flera starka år för stock picking och SMIDs. Vi fortsätter att ha den känslan.

Ännu en bra bild som visar utvecklingen över 30 år.

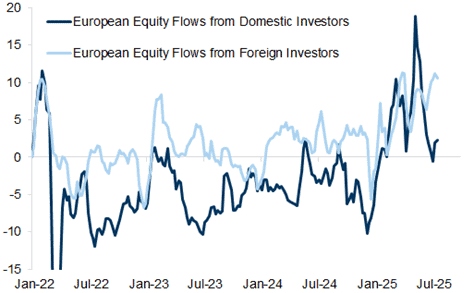

Sammanfattningsvis ser det ovanligt bra ut för europeiska små- och medelstora bolag. Många är fortsatt positionerade med en undervikt i segmentet. När dessa sista ord skrivs ser vi dessutom att globala hedgefondsinvesterare ska ”load up on Europe”. Europa ses som det största geografiska fokuset för andra halvåret, enligt Goldman Sachs. Vi är inte förvånade och de är välkomna. Vinsttillväxten i Europa och USA är runt 8 respektive 11 procent. Europa handlas på 14x och USA på 23x och dessutom är dollarn just nu inte den mest bekväma valutan att äga.

Europeiska investerare är nu tillbaka som köpare efter att ha sålt större delen av året.

Källa: Goldman Sachs

Man får vara beredd på viss volatilitet framöver, främst drivet av den amerikanska administrationen. För Europa tror vi oss nu veta spelreglerna (osvuret är bäst) och vi får anpassa oss. Osäkerheten som lagt en blöt filt över många beslut är nu borta.

För USA gissar vi att det blir ett visst tryck uppåt i inflationen när priserna där nu höjs efter sommaren. Om inte förr så nästa år får den amerikanska centralbanken en ny ordförande som kommer smeka president Trump medhårs, trycka upp långräntorna och skapa nya chockvågor i systemen och sen är cirkusen i gång igen. Men det behöver vi inte grubbla på just nu.

Tack för visat intresse och ha en underbar augusti!

Mikael & Team

Malmö den 7 augusti 2025

- Arbetat på Coeli sedan 2017.

- Mer än 26 års erfarenhet av finansbranschen.

- BSc från Lunds Universitet.

Mikael Petersson är ansvarig förvaltare för Coeli European och har många års erfarenhet av fondförvaltning. Mikael har arbetat för några av de mest framgångsrika hedgefondsfirmorna i Europa såsom Lansdowne Partners och Kairos Investment Management i London. Han har även framgångsrikt varit med och startat och bedrivit egen verksamhet i Zug där Coeli var en tidig investerare.

VIKTIG INFORMATION. Denna information är avsedd som marknadsföring. Fondens prospekt, faktablad och årsberättelse finns att tillgå på coeli.se och rekommenderas att läsas innan beslut att investera i den aktuella fonden. Prospektet och årsberättelsen finns på engelska och fondens faktablad finns bland annat på svenska och engelska. En sammanfattning av dina rättigheter som investerare i fonden finns tillgängligt på https://coeli.se/finansiell-och-legal-information/.

Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde. Det är inte säkert att du får tillbaka det investerade kapitalet. Vänligen observera att fondens förvaltningsbolag kan komma att besluta att säga upp de arrangemang som har gjorts för marknadsföringen av fonden i ett eller flera av de länder som har arrangemang för marknadsföring.