Denna information är avsedd som marknadsföring.

Observera att informationen nedan beskriver andelsklassen (I SEK), som är en andelsklass som är reserverad för institutionella investerare. Placeringar i andra andelsklasser har i allmänhet andra villkor vad gäller bland annat avgifter, vilket påverkar andelsklassens avkastning. Nedanstående information om avkastning skiljer sig därför från avkastningen i andra andelsklasser.

Utveckling maj

Fondens värde ökade med 3,3 procent i maj (andelsklass I SEK), samtidigt som jämförelseindex ökade med 2,2 procent. Sedan fondens strategiomläggning i september 2023 har värdet ökat med 21,7 procent, att jämföra med en ökning om 9,9 procent för jämförelseindex.

Källa: Coeli European

*Justerat för avknoppningen av Rejuveron

** Inkluderar 1 september (strategiomläggning till long-only: 4 september 2023)

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet.

Aktiemarknad / Makro

Fonden hade en bra månad och steg med 3,3 procent jämfört med vårt jämförelseindex som steg med 2,2 procent. Motsvarande för helåret är 14,0 och 9,2 procent. De tre största bidragsgivarna för maj månads resultat var BoneSupport, Biotage och Diploma, som tillsammans gav ett positivt bidrag om cirka 2 procentenheter. De tre svagaste var samtliga italienska i form av Carel, Campari och Stellantis som tillsammans gav ett negativt bidrag om cirka 0,5 procentenheter. Mer om detta under bolagskommentarerna.

Förenklat kan man beskriva den senaste månadens utveckling som en stark första halva, främst drivet av en sjunkande räntenivå. Därefter steg räntorna igen och aktiemarknaden kom under viss press. På månadens sista dag kom amerikanska inflationsdata i linje med marknadens förväntningar och därmed ytterligare ett steg i rätt riktning. Aktiemarknaden är fortsatt i stor utsträckning i händerna på räntemarknaden. Nedan ett års utveckling för den amerikanska 10-årsräntan.

Källa: Bloomberg

Om man zoomar ut lite och studerar den amerikanska aktiemarknaden kan man konstatera att inledningen på året, de första 100 dagarna, har varit de bästa någonsin under ett valår. Sedan 1950 har det funnits 21 tillfällen när S&P500 stigit med mer än 10 procent i slutet av maj. Endast vid två av dessa 21 tillfällen har avkastningen varit negativ när året var slut. Det var 1987 (-13 procent och 1986 (-0,1 procent). Medianavkastningen för juni-december vid dessa 21 tillfällen har varit dryga 13 procent. Historiken pekar alltså tydligt på en fortsatt stark börs.

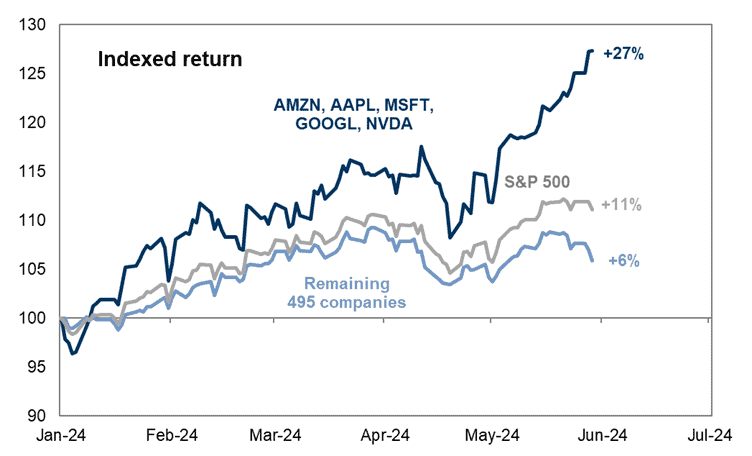

Notera att bidragsgivarna till årets avkastning i USA är fortsatt extremt koncentrerad till de stora teknologibolagen, där Nvidia rekordsnabbt blivit världens viktigaste aktie. Avkastningen för övriga 495 bolag inkluderade i indexet är blygsamma 6 procent.

Källa: Goldman Sachs

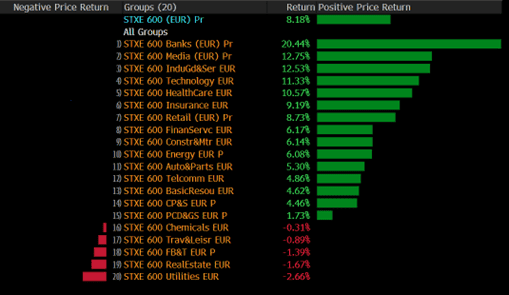

De europeiska börserna hänger med fint och sektormässigt är det bank som så här långt är den tydliga vinnaren. Bank är nu inne på sitt tredje år som bästa sektor i Europa.

Källa: Bloomberg

Vi noterar att de tydliga förlorarna bland de europeiska bankaktierna är de svenska med en medioker eller till och med negativ avkastning så här långt i år. Vår egen Commerzbank som kom med sin kvartalsrapport i början av maj, steg med ytterligare 11 procent och har därmed stigit med 46 procent i år inklusive utdelning. Sedan vi gjorde vår första investering i november 2022 har aktien stigit med drygt 100 procent exklusive utdelningar. Fantastiskt för en tidigare kroniskt sjuk aktie.

Nedan kursutvecklingen för Commerzbank sedan 2006, året innan finanskrisen började. Så här ser det ut för många europeiska bankaktier och med de bästa förutsättningarna på 20 år så finns det lite potential. De 100 procenten vi tjänat går knappt att utläsa på bilden nedan. Det är också en stor anledning till att Europa tappat så mycket konkurrenskraft efter finanskrisen. Det europeiska bankindexet är fortfarande 60 procent lägre än innan finanskrisen. Amerikanska JP Morgan har stigit med 400 procent under samma tidsperiod. Jämfört med USA har det varit för lite kapitalism och för mycket regleringar och stillasittande i Europa.

Källa: Bloomberg

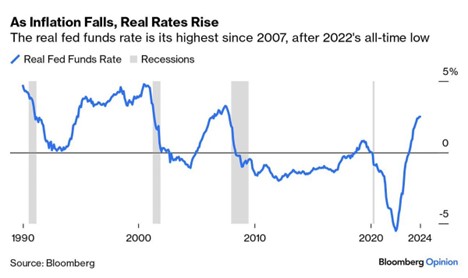

Sjunkande inflation och bibehållna styrräntor pressar upp realräntan, nedan den amerikanska.

Källa: Bloomberg

Riksbanken gjorde som förväntat och sänkte räntan med 25 baspunkter i början av maj. Lika glädjande är att den svenska kronan, så här tre veckor efter beskedet, har stärkts med drygt två procent mot euron och knappt fem procent mot den amerikanska dollarn. Vi är inte förvånade och det går i takt med en allmänt ökad riskaptit.

I slutet av maj kom också data avseende Sveriges BNP-tillväxt under det första kvartalet. Förväntat var oförändrad tillväxt, men utfallet blev +0,7 procent. Det är mycket glädjande och gynnar bland annat våra fastighetsbolag. Som vi sagt tidigare, mycket reverserar nu till det bättre och Sveriges ekonomiska tillväxt kommer sannolikt tillhöra toppskiktet i Europa nästa år. Rimligtvis borde en av effekterna bli en fortsatt förstärkning av den svenska kronan.

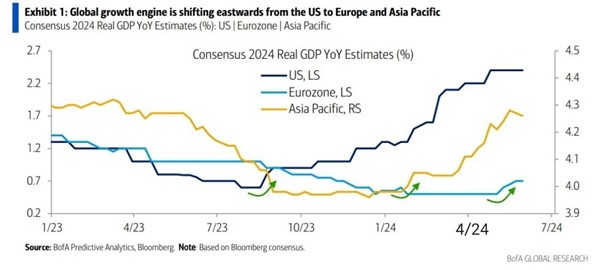

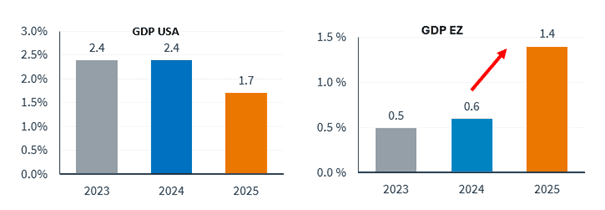

Nedan Bank of Americas ekonomiska prognoser som visar att den globala ekonomiska tillväxten förflyttar sig geografiskt österut. Europa ser ut att växla upp medan det finns signaler om det motsatta i USA (från en hög nivå).

Nedan BNP-prognoser för USA respektive Europa. En markant förbättring förväntas nästa år i Europa. Som jämförelse räknar Finansdepartementet med en ekonomisk tillväxt i Sverige om 2,5 procent för 2025.

Källa: Kepler Cheuvreux

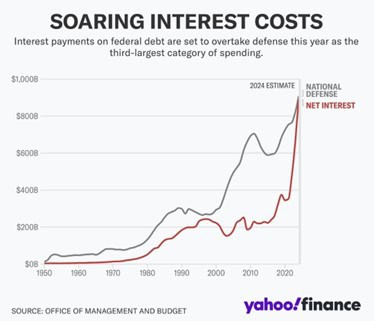

Det börjar kännas nu. Amerikanska staten betalar snart mer i räntekostnader än för sina försvarsutgifter. Det är nytt territorium.

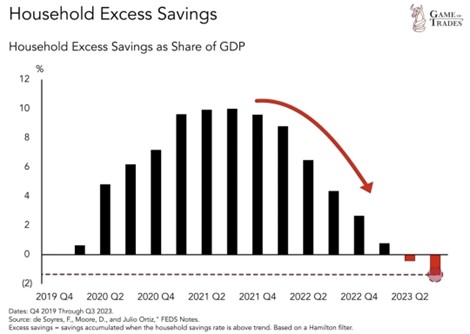

Man ska aldrig tvivla på den viktiga amerikanska konsumenten, men sparpengarna börjar ta slut. Kanske vinster i aktiemarknaden löser problemet? I Europa ser det lite bättre ut.

Källa: de Soyres, F, Moore, D, and Julio Ortiz, FEDS Notes

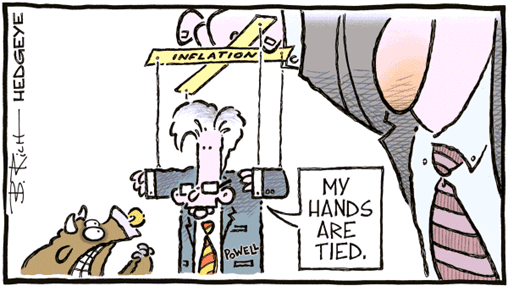

Från sex förväntade räntesänkningar i början av året till i dagsläget två. Feds ledamöter uttrycker en viss besvikelse att inflationen tar längre tid att få ner till två procent än tidigare förväntat.

Källa: HEDGEYE

Elon Musk ser ut att få igenom sitt blygsamma bonuspaket på 56 miljarder USD i kompensation för väl utfört arbete och för att driva bolaget framåt. Det är drygt 10 procent av Sveriges BNP och får väl anses vara rejält tilltaget.

”I skate to where the puck is going to be, not where it has been…” Private Equity firman Funecap anammar Wayne Gretzkys citat rakt av och kapitaliserar på Europas sjunkande befolkning. Till skillnad från USA där man har gott om yta till att begrava människor på, har man i Europa begränsade ytor. Funecap har köpt mer än 300 krematorium och begravningscenters för totalt 1 miljard euro. Livet är fullt av möjligheter!

Våra bolag

Euronext

I maj rapporterade Euronext, som äger en rad europeiska börser. Rörelseresultatet var omkring 6 procent bättre än förhandstipsen tack vare något högre försäljning än väntat och god kostnadskontroll.

Efter att Euronext för några år sedan förvärvade Milanobörsen av London Stock Exchange har marknadens fokus handlat om hur man ska integrera denna bjässe. Under 2024 kommer det fleråriga integrationsarbetet vara över, som varit väldigt lyckat. Andelen volymrelaterade intäkter (såsom vanlig aktiehandel) uppgår nu till drygt 40 procent, att jämföra med drygt 60 procent för 10 år sedan. Att andelen minskar är bra, eftersom det gör intjäningen mer förutsägbar.

Än viktigare är att andelen intäkter som kommer från just aktiehandel nu utgör en knapp femtedel av intäkterna, att jämföra med cirka 40 procent för 10 år sedan. Detta är en intäktsström som aktiemarknaden historiskt värderat lågt eftersom den är volatil och oförutsägbar. Euronext-aktien värderas nu i linje med sitt historiska genomsnitt, räknat 10 år tillbaka i tiden, sett till framåtblickande P/E-tal om cirka 15x. Vi menar dock att bolaget förtjänar att värderas till en premie mot sitt historiska snitt eftersom bolaget idag är bättre på många punkter än vad man varit historiskt.

På kort sikt ser vi nu hur aktievolymerna under april på Euronexts börser visar på tillväxt. Det följer en period på hela 21 månader där volymerna på Euronexts börser sjunkit. Om aktievolymerna fortsätter stiga kommer försäljningsprognoserna för detta år antagligen behöva uppjusteras. Även små upprevideringar ger ett fint bidrag till vinstestimaten givet bolagets höga marginaler om cirka 60 procent (och vice versa).

Aktien har överträffat index med cirka 20 procent sedan vi investerade för första gången för omkring 8 månader sedan. Därutöver har Euronext belönat aktieägarna med utdelningar och ett större återköpsprogram som iscensattes opportunistiskt på attraktiva kursnivåer i fjol. I maj steg aktien med 7 procent och inklusive utdelning är motsvarande tal i år 18 procent.

4imprint

Under månaden släppte presentreklambolaget 4imprint en uppdatering för resultatet under de första fyra månaderna för året. Intäkterna växte med 6 procent, vilket är något bättre än vi räknat med. Tillväxttakten bör stiga gradvis under året eftersom jämförelsetalen blir enklare allteftersom. Samtidigt aviserades att bolagets uppskattade CFO ska pensionera sig efter 27 år i bolaget. Aktien svarade initialt negativt på det beskedet, men tog tillbaka en del av fallet och stängde månaden med en kursuppgång om 3 procent. Motsvarande tal för årets fem första månader är 42 procent.

Carel Industries

Carel hör till en av fondens sämsta aktier så här långt under 2024. De två senaste kvartalen har sett svag organisk tillväxt. Det viktigaste skälet till det är Carels exponering mot värmepumpar. Efter flera starka år har marknaden för värmepumpar försvagats kraftigt under slutet av 2023 och inledningen av 2024. (Många av er läsare har nog följt Nibes kursnedgångar på senare tiden som beror på just detta.) Carel har dock endast 10% av sin försäljning exponerad mot värmepumpar och på längre sikt är det en marknad som väntas växa en bra bit över BNP-tillväxten.

Vårt misstag har varit att vi för sent förstod kraften i den nedgång som vi nu ser på värmepumpmarknaden. Utöver att efterfrågan sjunkit kraftigt så tampas Carel som underleverantör med att flera kunder har överfyllda lager. Denna effekt bör dock vara övergående. Eftersom Carel har flera värmepumpstillverkare som kunder slipper man som investerare även ta den varumärkesrisk som det innebär att investera direkt i exempelvis Nibe eller italienska Ariston.

Under månaden träffade vi Carel på en investerarkonferens i Milano. Där blev det tydligt att bolaget ser de svaga resultaten som temporära. Man fortsätter addera utvecklare till personalstyrkan, vilket man antagligen inte hade gjort annars. Det finns även segment, såsom datacenters (cirka 10 procent av försäljningen), som accelererar tillväxttakten. Vi börjar även plocka upp tecken på att bolagets verksamhet som är exponerad mot kylning börjar ta fart igen efter ett par år av relativt stillastående försäljningsnivåer.

Över tid bör Carel kunna växa med höga ensiffriga tal drivet av en rad strukturella trender som vi bedömer uthålliga. Detta gör man till en mycket fin avkastning på det sysselsatta kapitalet. Bolaget är familjeägt och drivs mycket långsiktigt. Gissningsvis kommer vi under det andra halvåret börja skönja tecken på att bolagets slutmarknader börjat ta fart igen, vilket vi tror skulle kunna ge bränsle till aktien igen efter den svaga utvecklingen som varit. I maj sjönk aktien med -8 procent och YTD är utvecklingen -30 procent.

Diploma

Serieförvärvaren släppte i maj sitt halvårsresultat. Siffrorna som sådana var som marknaden förväntat sig, men Diploma bjöd också på en uppgradering av sin helårsguidning. För räkenskapsåret (som slutar i september) förväntas en organisk tillväxt om 6 procent, 10 procent förvärvsrelaterad tillväxt, och en rörelsemarginal om 21 procent. Detta gladde aktiemarknaden och aktien steg med 13 procent under maj månad. För helåret och inklusive utdelning har aktien stigit med 16 procent.

Biotage

Biotage höll sin första kapitalmarknadsdag någonsin i Cambridge i maj. På plats var en liten skara investerare och analytiker, inklusive oss själva. Stort fokus var på det nyligen förvärvade bolaget Astrea och dess framtid. Vårt första generella intryck var att det är mycket hög kvalitet bland ledningsgruppen. Många kändes väl kvalificerade för ett bolag som omsätter cirka 2 miljarder kronor om året men det visar nog att Biotage/Astrea har något speciellt.

Det kommunicerades inga nya siffror utan de nya finansiella målen sedan bokslutskommunikén ligger kvar, tvåsiffrig tillväxt och ett lönsamhetsmål på höga tjugo procent. Däremot fick vi en betydligt bättre känsla för tillväxtdrivarna i Astrea och hur de arbetar kommersiellt.

Bolaget spenderade mycket tid på att förklara sina konkurrenskraftiga lösningar för arbetsflödet i varje modalitet (typ ”Small Molecules”, ”Peptides”, ”Plasmids” och ”Proteins”). Bolaget betonade också sin exponering inom peptider, där Biotage har en stark position. Man ser också en stor tillväxtpotential inom PFAS.

Ledningen berättade också historiken om hur Astrea började tillverka högkvalitativa produkter för intern forskning när bolaget var en del av företaget Prometic. Produkterna hade så hög kvalitet att de kunde användas för andra läkemedelsutvecklingsprojekt. Prometic saknade möjligheten att kommersialisera produkterna varpå Gamma Bioscience (backat av KKR) köpte segmentet. Genom att få 17 procent av Biotage som betalning hamnade Astrea i Biotages ägo sedan ett år tillbaka.

Astrea har växt omsättningen med en årlig genomsnittlig tillväxttakt på 72 procent sedan 2021. Under tiden har man tripplat antalet kunder samt ökat storleken på varje affär med cirka 60 procent. Det var även stort fokus på Astreas nya produkt AstreAdept som har möjligheten att revolutionera framställningen av cell-och genterapiläkemedel (främst lentivirus). Med dagens metoder kan endast 20 procent av önskat antal användas. Rening är den största kostnaden under läkemedelsframställning och detta är en anledning till att cell-/genterapier kostar >1 miljon dollar per patient. AstreAdept ska kunna rensa 60–70 procent av vektorn och detta kommer ge betydande kostnadsfördelar för kunder.

Sammanfattningsvis: Vi tyckte ledningsgruppen gav ett konfident intryck, både på kort och lång sikt. Astrea är rätt placerat och tillväxten kommer fortsätta vara hög. Trots en utmanande marknad för bolaget tror vi att det är större risk på uppsidan än nedsidan i estimaten.

Biotage-aktien steg med 10 procent i maj och har stigit med 39 procent för helåret.

Cargotec

Även finska Cargotec höll sin kapitalmarknadsdag under maj i Helsingfors. Kapitalmarknadsdagen var uppdelad på två dagar där den första handlade om Hiab och den andra om Kalmar. Planen är fortsatt att särnotera Kalmar den första juli i år.

Försäljningsprocessen av MacGregor är inledd och bolaget säger att det finns tillräckligt med intresse för en affär under andra halvåret i år.

Hiab: Det hela började med att Hiab presenterade sina långsiktiga mål. Årlig omsättningstillväxt över 7 procent över en ekonomisk cykel, rörelsemarginal över 18 procent och avkastning på sysselsatt kapital över 25 procent. Detta är en ganska bra bit över vad konsensus förväntade sig innan kapitalmarknadsdagen. Hiab ska fokusera på fyra nyckelmarknader, ”Waster & Recycling”, ”Defence Logistics”, ”Retail & Final Mile”, ”Construction”. Dessa områden ska driva tillväxten där M&A är en central del.

Balansräkningen kommer vara välkapitaliserad efter en försäljning av MacGregor. Hiab är antingen nummer ett eller två i alla sina rörelsesegment och en stark marknadsposition är bra grund för framtida framgång som självständigt bolag. Den viktigaste komponenten kommer vara att växa service-delen i Hiab. Uppkopplade enheter har vuxit från cirka 10 000 till 39 000 mellan 2020–2023. Målsättningen är 90 000 år 2028. Detta ska leda till mer service, vilket idag står för cirka 25 procent av omsättningen.

Kalmar: Kalmar presenterade de finansiella målen i samband med publiceringen av prospektet som kom innan kapitalmarknadsdagen. Försäljningstillväxten ska i snitt vara 5 procent över en ekonomisk cykel, rörelsemarginalen ska vara 15 procent och avkastningen på sysselsatt kapital över 25 procent. Det är tydligt att det finns mer förbättringspotential i Kalmar än Hiab. Den stora drivaren för Kalmar kommer vara en underliggande marknad som förväntas växa 5 procent, drivet av elektrifiering.

Liksom Hiab, men kanske ännu mer tydligt i Kalmar, är att bolaget ska växa sin serviceaffär. Det är enkelt att förstå hur detta ska ske. Med högre elektriskt innehåll kommer det behövas mer service. Framför allt kommer kunderna i större utsträckning använda Kalmar i stället för att serva enheterna själva. Lite som att en privatperson inte meckar med sin elbil som man skulle kunna göra med en bil från 90-talet. Kalmar har en installerad bas på 65 000 enheter och är global marknadsledande i flera segment. Bolaget har en stark position inom elektriska produkter och i takt med att enheterna blir mer uppkopplade borde serviceintäkterna öka.

Cargotec-aktien steg med 3 procent i maj och har stigit med 45 procent för helåret. Efter att ha stigit med över 100% sen i höstas värderas aktien på EV/EBIT 9x och 8x för 2025e respektive 2026e.

Summering

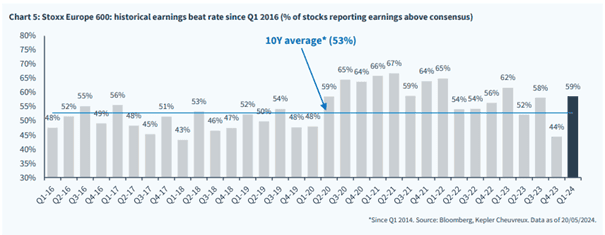

Rapportsäsongen är avklarad och betyget blev med beröm godkänt. 59 procent av bolagen inom båda Stoxx 600 samt Stoxx Small 200 slog förväntningarna, vilket för framför allt småbolagen är betydligt bättre än det historiska genomsnittet. Se bilder nedan.

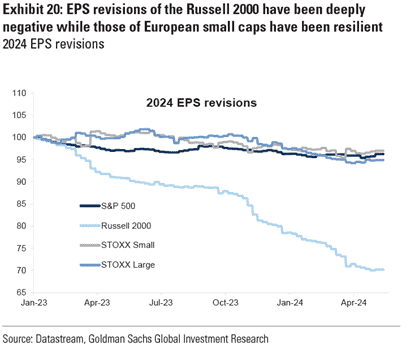

De amerikanska småbolagen har de senaste 18 månaderna haft rejäla nedjusteringar av vinstestimaten för 2024 (-30 procent). Under samma tidsperiod har amerikanska och europeiska större bolag i princip oförändrade estimat.

Desto mer anmärkningsvärt är att även de europeiska småbolagen i stort har oförändrade vinstestimat. Förklaringen beror i huvudsak på att amerikanska småbolag i större utsträckning än europeiska består av biotech- och teknologibolag som har en tuff tid bakom sig. Sedan början av 2023 har europeiska småbolag gått cirka 5 procent bättre än amerikanska, mätt i samma valuta.

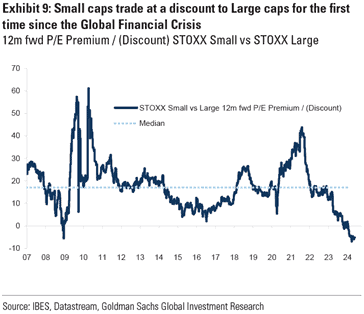

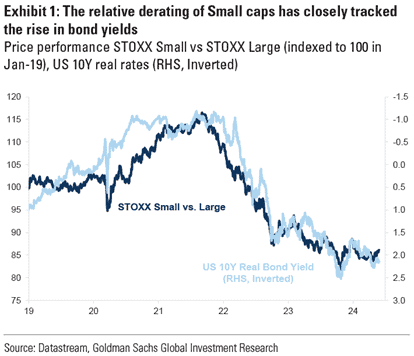

Jämfört med större bolags värderingar handlas nu europeiska småbolag med rabatt. Det är första gången sedan finanskrisen för 15 år sedan. Med tanke på att småbolag är den tillgångsklass som påverkas mest av ränteförändringar och givet var vi är i räntecykeln, känns det märkligt. Men det är också anledningen till att vi varit och fortsatt är mer positiva till småbolag nu än vad vi varit på många år.

Korrelationen mellan småbolag och räntan är nästan 1,0. Räntorna kommer med hög sannolikhet att komma ner kommande månader, kvartal och (kanske) två år.

Stor skillnad i avkastning de senaste tre åren mellan små- och stora bolag.

Källa: Win Smart, CFA

Nedanstående bild är tankeväckande på många sätt. Det samlade värdet av alla amerikanska noterade aktier är nu 187 procent av den amerikanska ekonomin. Motsvarande tal för resten av världen exklusive USA är 61 procent. För 15 år sedan var relationerna jämbördiga.

Källa: Goldman Sachs, Holger Zschaepitz

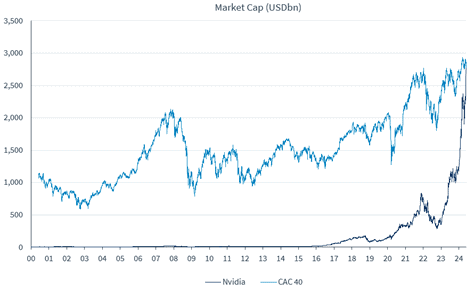

Den stora förklaringen till ovanstående är de sanslösa framgångarna för de stora amerikanska teknologibolagen. Nvidias börsvärde är nu i linje med hela den franska börsens samlade börsvärden. Motsvarande relation jämfört med den tyska börsen är 30 procent högre värde för Nvidia. Världen har aldrig tidigare skådat en sådan uppgång för ett enskilt bolag. På 1,5 år har börsvärdet stigit med cirka 2,500 miljarder USD eller närmare 9x och enorma förmögenheter har skapats.

Källa: Kepler Cheuvreux

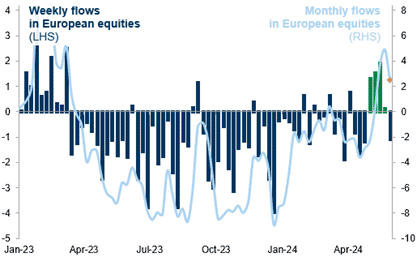

Nettoinflödena till de europeiska aktiemarknaderna har äntligen, efter massiva utflöden under flera års tid, blivit positiva.

Källa: Goldman Sachs

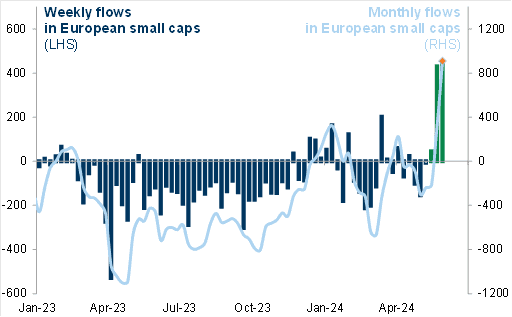

Men det är i småbolag det verkligen händer. Trevligt att se att vårt budskap sen ett halvår tillbaka nu blir verklighet. Och sannolikt är det bara början.

Källa: Goldman Sachs

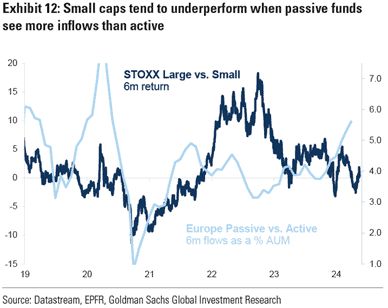

Vår slutsats av allt ovanstående är att förutsättningarna för oss som stock pickers med fokus på europeiska småbolag är bättre än på flera år. Förutom kommande räntesänkningar som kommer att driva kursutvecklingen, är den ökande andelen passivt kapital något som skapar felprissättningar och möjligheter för investerare som oss själva. Att inte tänka på värdering och risk när man gör investeringar, utan blint köpa för att bolaget väger ett visst antal baspunkter i ett index känns inte klockrent.

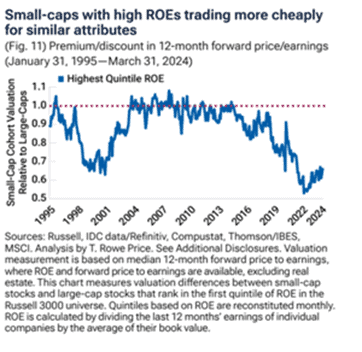

Nedanstående bild utnämns till månadens bild. Den visar att speciellt småbolag med en hög avkastning på sitt kapital värderas med en oförtjänt hög rabatt i förhållande till större bolag med samma typ av avkastning. Ett väldigt stort intresse och fokus på de största teknologibolagen betyder att mindre, men i sig attraktiva bolag ofta förbises. När investerare i tillägg ofta investerar i olika ETF-er, läggs ofta ingen tid på bolagsanalys utan endast på vikten i ett index. Det är vid de situationerna man till exempel kan hitta ett BoneSupport för 70 kronor för två år sedan som idag kostar 250 kronor och som den 31 maj blev inkluderade i ett MSCI-index.

Sagt på ett annat sätt, se nedanstående bild.

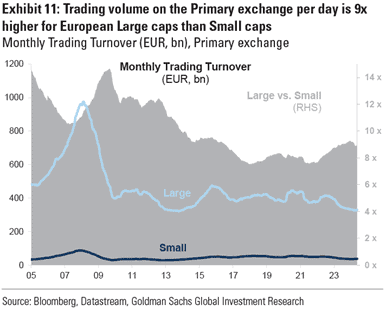

Det kräver också ett större hantverk att handla med mindre bolag. Handelsvolymerna är 9 gånger större för större bolag jämfört med mindre. Det är lättare att köpa in Ericsson på stängningskurs 17.30.

Till sist klistrar vi in en artikel från Financial Times publicerad den 4 juni. Hedgefonder har blivit ordentligt brända av att blankat brittiska småbolag som blir uppköpta var och varannan vecka med häftiga premier.

”Shorting any UK mid-cap is insane, literally insane, said one hedge fund executive who specialises in shorting stocks”. ”The numbers are so low in the vast majority of cases that a $2bn UK company is peanuts for any mid-sized American company.”

Vi håller med och vårt eget Wincanton blev som bekant uppköpt i januari med en initial budpremie på 54 procent, som sen steg till drygt 100 procent efter budkrig. Vi skulle inte bli förvånade om vi får på oss något mer bud på oss i år. https://www.ft.com/content/e4d32fb6-4f42-41bc-adf1-9a10edec4928

Vi tackar för visat intresse och önskar er en fantastisk juni med skolavslutningar och Midsommar. Glöm inte sillen!

Mikael & Team

Malmö den 5 juni

- Arbetat på Coeli sedan 2017.

- Mer än 26 års erfarenhet av finansbranschen.

- BSc från Lunds Universitet.

Mikael Petersson är ansvarig förvaltare för Coeli European och har många års erfarenhet av fondförvaltning. Mikael har arbetat för några av de mest framgångsrika hedgefondsfirmorna i Europa såsom Lansdowne Partners och Kairos Investment Management i London. Han har även framgångsrikt varit med och startat och bedrivit egen verksamhet i Zug där Coeli var en tidig investerare.

VIKTIG INFORMATION. Denna information är avsedd som marknadsföring. Fondens prospekt, faktablad och årsberättelse finns att tillgå på coeli.se och rekommenderas att läsas innan beslut att investera i den aktuella fonden. Prospektet och årsberättelsen finns på engelska och fondens faktablad finns bland annat på svenska och engelska. En sammanfattning av dina rättigheter som investerare i fonden finns tillgängligt på https://coeli.se/finansiell-och-legal-information/.

Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde. Det är inte säkert att du får tillbaka det investerade kapitalet. Vänligen observera att fondens förvaltningsbolag kan komma att besluta att säga upp de arrangemang som har gjorts för marknadsföringen av fonden i ett eller flera av de länder som har arrangemang för marknadsföring.