Denna information är avsedd som marknadsföring.

Observera att informationen nedan beskriver andelsklassen (I SEK), som är en andelsklass som är reserverad för institutionella investerare. Placeringar i andra andelsklasser har i allmänhet andra villkor vad gäller bland annat avgifter, vilket påverkar andelsklassens avkastning. Nedanstående information om avkastning skiljer sig därför från avkastningen i andra andelsklasser.

Utveckling november

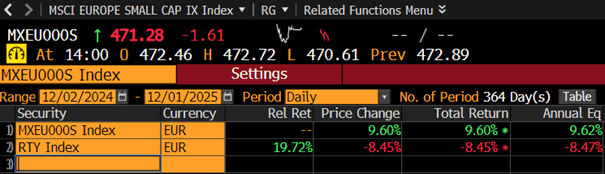

Fondens värde ökade med 0,2 procent i november (andelsklass I SEK), samtidigt som jämförelseindex ökade med 0,1 procent. Sedan fondens strategiomläggning i september 2023 har värdet ökat med 26,4 procent, att jämföra med en ökning om 22,7 procent för jämförelseindex.

Källa: Coeli European

*Justerat för avknoppningen av Rejuveron

** Inkluderar 1 september (strategiomläggning till long-only: 4 september 2023)

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet.

Aktiemarknad / Makro

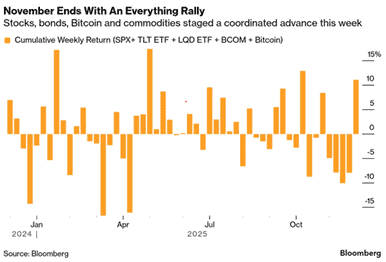

Precis som i oktober uppvisade november ett motsatt mönster jämfört med historiken. En befarad utebliven amerikansk räntesänkning i december i kombination med att investerare började ifrågasätta framtida vinster och värderingar för AI-bolagen, skapade ett stort tryck nedåt på världens aktiemarknader under månadens första tre veckor. Nasdaq sjönk som mest med 8 procent under månaden jämfört med breda Europaindexet -3 procent. Sista veckan kom rekylen som bjöd på betydande uppgångar för de flesta tillgångsklasserna, se bild nedan.

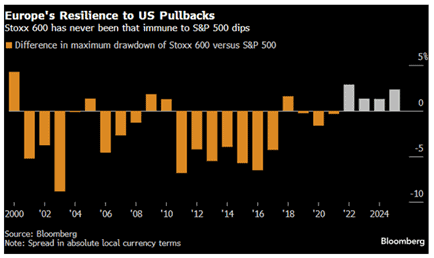

Den gamla sanningen att Europabörserna sjunker mer än de amerikanska motsvarigheterna när det blir turbulent stämmer inte längre. Se bild nedan som visar utvecklingen de senaste 25 åren. Vi gissar att det sannolikt är den extrema koncentrationen i USA med högt värderade techbolag som är orsaken till detta.

När månaden var slut hade SXXP600 stigit 0,8 procent, MSCI European SMID var oförändrad, S&P500 0,1 procent och Nasdaq -1,6 procent, allt mätt i lokal valuta. Fonden steg 0,2 procent vilket var 0,1 procent bättre än referensindex. Överlägset bästa bidragsgivare var italienska De’Longhi och franska Trigano som steg med 16 respektive 19 procent efter starka rapporter. Svagast bidragsgivare var danska FLSmidth och Bonesupport.

Vi har under året varit både förvånade och förundrade över kursutvecklingen för De’ Longhi och Trigano som trots bra rapporter och låga, eller mycket låga värderingar, inte hade lyckats skapa något intresse hos investerare. Nu ändrades det och både aktierna är bra exempel på att det finns betydande värde där ute och att det lönar sig att vara tålmodig när man har en stark övertygelse i sin analys. Vi tar oss friheten att citera Warren Buffet med absolut inga liknelser eller anspråk i övrigt:

Källa: X

Samtliga rapportperioder har varit bra under året, men den nyss avslutade var den bästa. Av totalt 25 bolag var det endast tre som missade förväntningarna. Givet det är vi besvikna över att fonden endast avkastat cirka en halv procentenhet bättre än index under oktober-november, men vår tro är att rapporterna kommer bidra positivt även kommande månader.

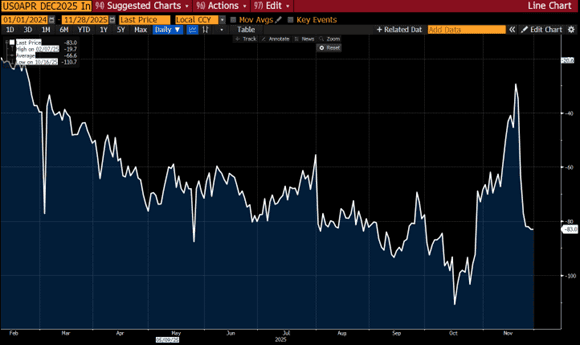

Rädslan för en utebliven amerikansk räntesänkning illustreras bra i nedanstående bild. En bra bit in i november var det mindre än 30 procent sannolikhet till en sänkning, men lite mjuka kommentarer från Fed gjorde att vi snabbt kom tillbaka till mer än 80 procents sannolikhet och börsen ställde sig på bakbenen.

Källa: Bloomberg

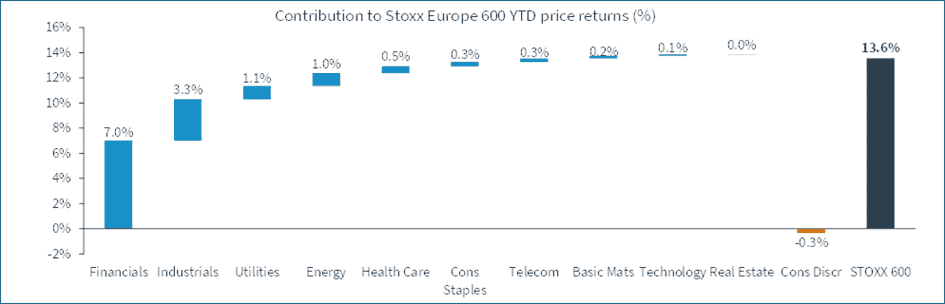

Efter 11 månader har det breda Europaindexet stigit med 13,6 procent. Bank och industri står för cirka 75 procent av uppgången där försvarsaktier inom industri är överlägsna vinnare i år.

Källa: Kepler Cheuvreux

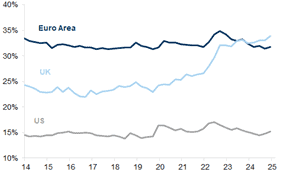

35 procent av förmögenheten hos befolkningen i euroområdet och Storbritannien finns på trötta bankkonton jämfört med cirka 15 procent i USA. Skillnaden i aktiekultur är nog ännu större. Amerikanska privatinvesterare har nu en rekordhög allokering till aktiemarknaden, har högre belåning än tidigare och vi noterar också att intresset för ETF’er med belåning nu är på en rekordnivå. Det kanske blir för mycket?

Källa: Goldman Sachs

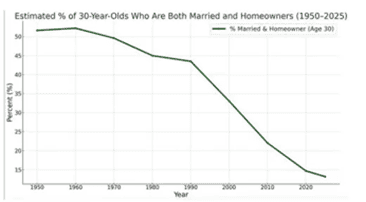

Det verkar krävas att man får ta mer risk om man ska ha råd med hus och familj i USA. Det är inte så konstigt att stora politiska krafter är i rörelse när man studerar nedanstående deppiga bild med historik sedan 1950. Samma källa anger att det nu kostar i genomsnitt och per år 26 000 USD att försäkra en familj om fyra personer.

Källa: Talk About Houses

Hela världen (nästan) höll andan när Nvidia rapporterade och det fanns ingenting att klaga på överhuvudtaget, tvärtom. Det var en fantastisk rapport. Marknaden lärde sig att det finns en enorm vinnare inom AI, men däremot ingenting om hur Nvidias kunder ska tjäna pengar framöver.

Källa: X

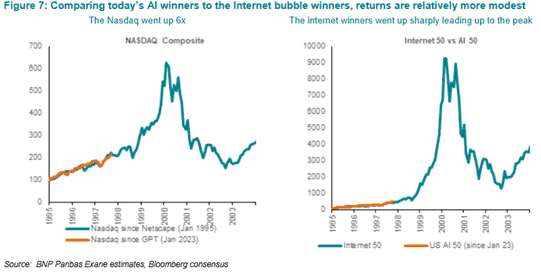

AI-euforin har lång väg att vandra om det ska nå samma bubbelnivåer som under internethysterin i slutet av 1990-talet, typ 18x till.

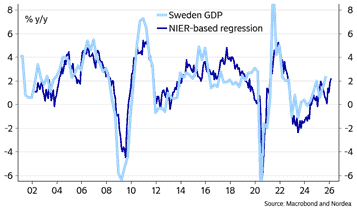

Om Sverige är en föråkare till ett ekonomiskt uppsving i Europa har vi anledning att vara optimistiska. BNP-tillväxten för det tredje kvartalet var bättre än förväntat med 2,6 procent och optimismen börja sprida sig med sjunkande räntor, lägre skatter, en inflation under kontroll och stigande löner. Nordeas sammanvägda BNP-indikator fortsätter att stiga. Positivt!

Källa: Macrobond och Nordea

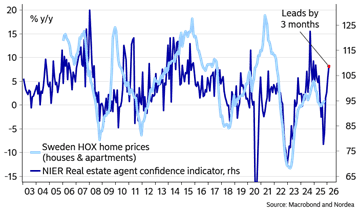

Fastighetsmäklare ser en klar vändning vilket indikerar stigande bostadspriser och därmed i förlängningen en stigande konsumtion.

Källa: Macrobond och Nordea

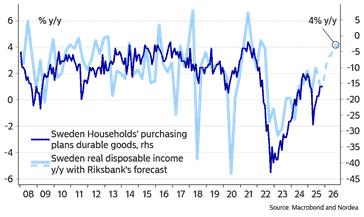

Även kraftigt stigande disponibla inkomster kommer elda på konsumtionen.

Källa: Macrobond och Nordea

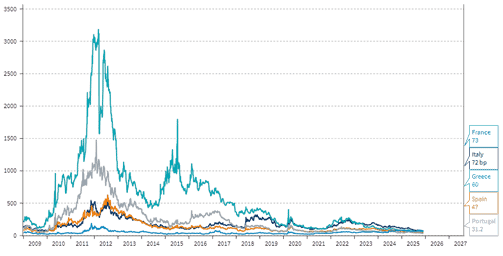

För 10–15 år sedan myntades det sällsynt oförskämda epitet ”PIGS” om Portugal, Italien, Grekland och Spanien. Samtliga var i händerna på långivare och fick betala med höga spreadar mot tyska 10årsräntan till följd av sina usla statsfinanser. Utvecklingen sedan dess för ovan nämnda länder har varit synnerligen god, se bild nedan.

Källa: Kepler Cheuvreux

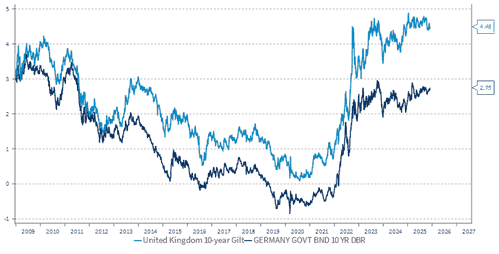

Det motsatta gäller länder som Frankrike och Storbritannien där utmaningarna just nu är betydande. Här hade vi ett nytt epitet på lager, men vår självbevarelsedrift och compliance-avdelning avrådde oss starkt från att nämna det. Dessutom är vi stora vänner till Frankrike och Storbritannien! Nedan Storbritanniens spread mot tyska 10-årsräntan.

Källa: Kepler Cheuvreux

Våra innehav

Trigano

Den Paris-noterade husbilstillverkaren släppte under månaden en rapport som uppskattades av marknaden. Bolagets rörelsemarginal för räkenskapsåret som slutar i augusti landade på 9,2 procent, att jämföras med guidningen om ”cirka 9 procent”, samtidigt som kassaflödet landade på EUR 564m mot guidningen om EUR 500m.

Över lag har Trigano klarat året mycket väl givet de utbredda problemen som branschen tampats med, där överfyllda lager hos distributörer behövt minska, vilket i sin tur lett till att husbilstillverkarna inte fått tillräcklig täckning för sina fasta kostnader när de minskat produktionen. Samtidigt som produktionen sjunkit har slutkundernas efterfrågan varit förhållandevis stark trots lågt konsumentförtroende: Nyregistreringarna i Tyskland och Frankrike ökade med 1 respektive 10 procent under den gångna ”husbilssäsongen” (september-augusti). Den som är intresserad kan läsa mer om vår investeringstes i vårt månadsbrev för september.

Utsikterna för det kommande året ser positiva ut. Trigano kommer gradvis att öka produktionstakten igen, vilket förväntas bidra positivt till lönsamheten. Orderböckerna är välfyllda efter den senaste periodens husbilsmässor som varje år hålls i Europa under sensommar och tidig höst, och Trigano väntar sig en ”tydlig förbättring” i affären under året. Marknaden gillade Triganos budskap och aktien steg därmed 19 procent i november. Aktien har stigit cirka 26 procent sedan vi initierade vår position i juni 2025.

De’Longhi

Kaffemaskintillverkaren kom under månaden med en mycket positiv Q3-rapport. Den organiska tillväxten landade på 11–12 procent, samtidigt som förväntningarna snarare var runt 6–8 procent. Rörelseresultatet (EBITDA-nivå) var cirka 7 procent bättre än väntat. Till följd av de starka resultaten valde De’Longhi också att höja sina utsikter för året. Aktien svarade med att stiga med 14 procent på rapportdagen och avslutade november med en kursuppgång om 16 procent.

De’Longhi-aktien har nu stigit i linje med index sedan vår investering i början av året. Detta trots att bolaget höjt sina utsikter två gånger och konsekvent levererat tillväxt som varit högre än förväntningarna. Marknaden har främst oroat sig för motvind i form av de amerikanska tullarna och lågt konsumentförtroende, men så här långt har De’Longhi parerat detta på ett bra sätt. Med det sagt återstår det viktiga Q4-kvartalet, som ett normalår står för omkring 40 procent av årsvinsten och i princip allt det fria kassaflödet.

Bolaget värderas alltjämt till låga multiplar. På våra estimat handlas aktien till P/E 13-14x för nästa år, och då har bolaget en stor nettokassa om uppskattningsvis 625 miljoner euro (11 procent av börsvärdet) vid slutet av 2025. Vi tror att en värdedrivare kan vara en potentiell avknoppning av bolagets ”Professional Coffee”-division, där man säljer kaffemaskiner för kommersiellt bruk under varumärkena La Marzocco och Eversys. Professional Coffee-divsionen växte med 40 procent i det senaste kvartalet och har rörelsemarginaler på EBITDA-nivå om 20–25 procent. Ledningen har flörtat med idén att knoppa av divisionen, vilket vi tror skulle synliggöra värdena i De’Longhi.

Asmodee

Bräd- och kortspelsbolaget levererade, även dem, en rapport som översteg förväntningarna. Den organiska tillväxten landade på 23 procent, mot väntade 17–18 procent, samtidigt som bolagets justerade EBITDA-resultat var 9 procent bättre än väntat. Samtidigt var det fria kassaflödet något svagt, särskilt hänförligt till lageruppbyggnad inför bolagets högsäsong i november och december. Försäljningsmixen var god, med bra tillväxt inom de egenpublicerade spelen. Det ser vi som betryggande eftersom det var en svagare punkt i den föregående rapporten.

Aktien svarade genom att sjunka med 4 procent på rapportdag, vilket vi hade svårt att förstå. Vissa har framhållit ledningens försiktiga framtoning i VD-ord (där man ”varnade” för svårare jämförelsetal framöver) och under konferenssamtal. Så här långt in på deras korta börskarriär är det dock tydligt att man valt att vara konservativa i sina uttalanden för att sedan överleverera på förväntningarna.

Vi gillar den långsiktiga aktiestoryn för Asmodee: Med ett distributörsnätverk som är unikt i Europa har man goda insikter i vilka spel som säljer bättre än andra. Det bör ge goda förutsättningar att genomföra rätt förvärv, till låga multiplar, där man sedermera kan förädla bolagen och förbättra lönsamheten för Asmodee när man går från en låg distributörsmarginal till en högre ”publicistmarginal”. Efter åren under Embracers ägandeskap hade man begränsat med möjligheter att återinvestera sitt fria kassaflöde i förvärv. Den saken bör ändras när man nu står på egna ben.

Asmodee-aktien sjönk med 5 procent i november.

FLSmidth

Sedan en tid tillbaka har vi en mindre position i danska FLSmidth, som genomgått en stor transformation under senare år för att bli en renodlad leverantör av gruvutrustning med fokus på höglönsamma service-intäkter. FLSmidths rapport för det tredje kvartalet var något sämre än väntat sett till orderingång (6 procent sämre), försäljning (5 procent sämre) och justerat rörelseresultat (2 procent sämre – dock med bättre marginal än väntat). Delvis förklarade bolaget resultatet med timing-effekter inom servicesegmentet. På den positiva sidan hittar vi stark orderingång inom serviceaffären och förbättrade kassaflöden.

Rapporten följdes under samma månad upp av att bolagets VD, Mikko Keto, som varit instrumentell i bolagets omvandling, annonserade sin avgång till förmån för VD-positionen i det schweiziska bolaget SIG Group. Det är ett annat bolag som är i tydligt behov av en omvandling (SIG Group-aktien har i princip halverats i år). Vi tror inte att Mikko Keto är rätt person att leda FLSmidth i dess nästa skede, där man behöver bevisa för aktiemarknaden att man även kan växa orderingången. Vi ser alltså egentligen positivt på förändringen på VD-posten. Med det sagt har han varit uppskattad av aktiemarknaden. Sentimentet blev inte bättre av att bolaget efter avgången valde att ställa in sin kapitalmarknadsdag planerad för mars 2026, och att Mikko Keto även sålde aktier (enligt egen utsago av skatteskäl).

FLSmidth-aktien sjönk med -19 procent under månaden och var fondens sämsta bidragsgivare. Vi har valt att bibehålla vår position eftersom vi tror att det finns en tydlig chans till uppvärdering om bolaget lyckas visa på bättre orderingång under 2026, samtidigt som vi vill se bättre fria kassaflöden och tydliga steg mot lägre skattesatser kommande år (FLSmidth’s effektiva skattesats är markant högre än i jämförbara bolag). Vi har även noterat vissa budspekulationer (med betoning på spekulation) kring bolaget, även om det aldrig är en viktig del av våra investeringsteser.

Hill & Smith

Sedan september har vi en mindre position i London-noterade Hill & Smith, som är en serieförvärvare inom infrastruktursegmentet. Hill & Smith fokuserar på att hitta bolag med dominerande marknadspositioner inom förhållandevis små produktnischer. Bolagets rörelsevinst har växt med cirka 11 procent per år 2015–2024 (CAGR) och aktien värderas just nu ett hack under sitt historiska genomsnitt. Omkring 75 procent av intäkterna kommer från den amerikanska marknaden. Under det senaste året har en ny VD kommit in i bolaget som tycks förstärka fokuset på att gradvis förflytta bolagsportföljen mot mer snabbväxande, icke-cykliska slutmarknader.

Under månaden lämnade Hill & Smith en uppdatering för de fyra månaderna som slutar sista oktober. Den organiska tillväxten accelererade från det första halvåret (från 2 procent till 3 procent) med stark utveckling i USA, samtidigt som verksamheten i Storbritannien har det motigt detta år. I samband med den finansiella uppdateringen annonserades även tillsättningen av Nick Anderson som styrelseordförande. Anderson är en mycket uppskattad tidigare VD på det brittiska industribolaget Spirax. Vi tror att han kan accelerera förvärvsaktiviteten hos Hill & Smith, som tidigare varit ett fint men lite ”sömnigt” bolag.

Hill & Smith-aktien steg fem procent i november. Vi hoppas återkomma i ämnet i framtiden.

Rotork

Precis som Hill & Smith släppte Rotork en uppdatering över de fyra månaderna som avslutades i oktober. Orderingången steg, likt under det första halvåret, med 6 procent organiskt. Samtliga segment visade på tillväxt och utsikterna är fortsatt goda. Rotork annonserade även ett återköpsprogram om 50 miljoner pund. Vi ser fortsatt positivt på Rotork, som nu under flera år levererat på sitt mål att accelerera tillväxten. Rotork-aktien steg 4 procent på rapportdagen men avslutade trots det november månad med en nedgång om -2 procent.

Babcock

Babcock levererade ännu en stark rapport under månaden. Den organiska tillväxten för det första halvåret landade på 7 procent mot förväntansbilden om cirka 4 procent. Rörelseresultatet (justerat EBIT) var 7 procent bättre än väntat. Utsikterna är fortsatt goda, och ledningen tycks tro på många fler vunna upphandlingar/kontrakt.

Aktien sjönk trots dessa goda nyheter med -7 procent under månaden. Kursutveckling är hänförlig till den generella nedgången för aktier med försvarsexponering. Jämförelsevis sjönk en korg med europeiska försvarsaktier med 13 procent under månaden, mätt i pund. Utvecklingen för försvarsaktierna i Europa, som i flera fall är (orimligt) högt värderade, har triggats av att marknaden tycks diskontera en fred i Ukraina som alltmer trolig.

Vi tycker att Babcocks värdering är fortsatt attraktiv trots den starka kursuppgången sedan vår initiala investering i våras. När freden äntligen väl kommer i Ukraina lär det inte hejda ökade anslag till försvaret (kanske snarare tvärtom) och Babcock är sedan sin omvandling under nuvarande ledningsteam ett mycket bättre bolag än innan. Den intresserade kan läsa mer om Babcock i vårt månadsbrev från maj 2025.

SLP

SLP fortsatte leverera fina transaktioner. Den här gången genom en sale-and-leaseback-affär med DSV där fastigheterna värderades till 1,1 miljarder kronor med ett hyresvärde på 78 miljoner. Portföljen är fullt uthyrd med ett genomsnittligt kontrakt på 7,5 år och upplägget är europeisk triple net, vilket innebär att SLP i princip inte har några driftskostnader. Vi uppskattar direktavkastningen till 7 procent, att jämföra med SLP:s eget avkastningskrav på 5,9 procent. Fastigheterna är något äldre än bolagets genomsnittliga portfölj, och vi räknar därför med ett något högre avkastningskrav på just dessa. Vi bedömer att affären inom en kort tidsperiod skapar omkring 200 miljoner kronor i värde för ägarna vilket motsvarar cirka 0,75 kronor per aktie. Det är svårt att inte bli imponerad av den typen av förvärv, och därför är SLP en av fondens större positioner.

Samtidigt ser vi hur avkastningskraven på bra logistikfastigheter i Danmark förväntas sjunka med omkring 30 baspunkter redan vid årsslutet. Skulle en liknande rörelse ske på den svenska sidan av sundet skulle SLP:s fastighetsvärde öka med upp emot 1 miljard kronor, motsvarande ungefär 3,5 kronor per aktie. Aktien sjönk drygt 1 procent i november.

Summering

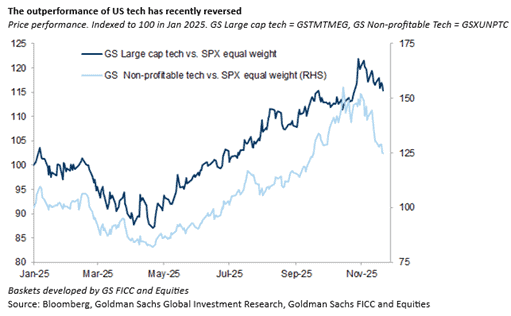

Löpsedlarna svämmar över om hur man skyddar sina pengar mot AI-frossan, vilket brukar vara en utmärkt kontraindikator. Bilden nedan visar hur amerikanska techaktier utvecklats svagare än den breda marknaden den senaste tiden. Mätt över hela året är techaktier dock tydliga vinnare.

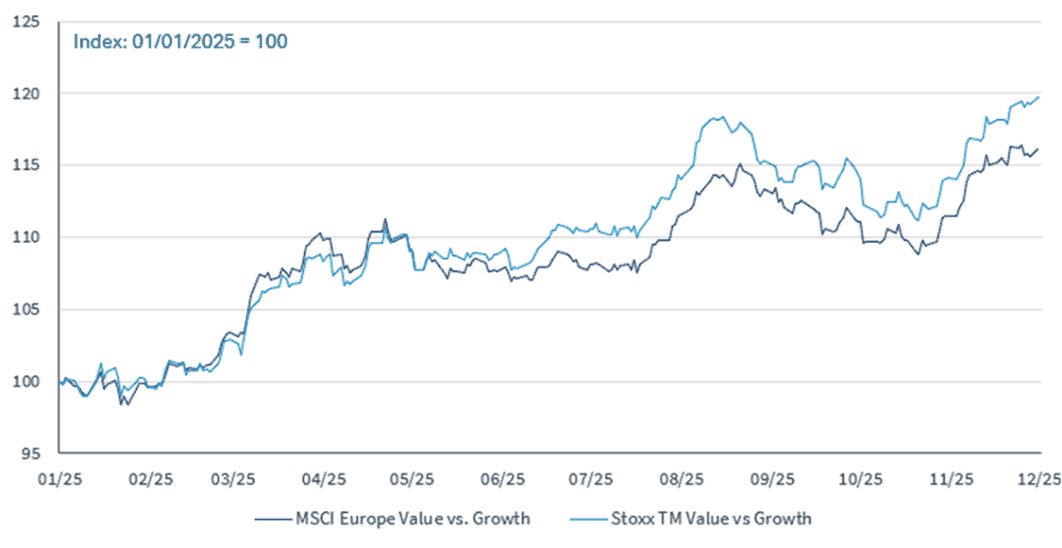

I motsats till USA har värdeaktier utvecklats betydligt starkare än tillväxtaktier i Europa med bank som solklar sektorvinnare.

Källa: Kepler Cheuvreux

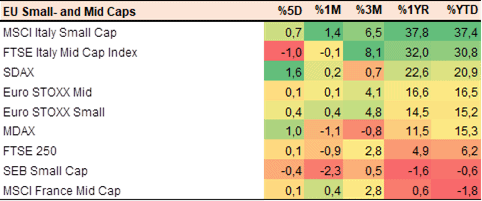

För att ytterligare komplicera bilden har europeiska småbolag, som är lite av Europas tillväxtbolag, det senaste året utvecklats 20 procent bättre än amerikanska småbolag (mätt i samma valuta). Den största förklaringen är sannolikt det enorma intresset för de största techbolagen som i sin tur drivit upp koncentrationen till aldrig tidigare skådade nivåer.

Källa: Bloomberg

Och ytterligare en nivå ner kan man konstatera att skillnaderna i avkastning mellan olika länder i Europa har varit enorm. Allt mätt i lokal valuta. SEK har stärkts med 4,5 procent mot euron och hela 10 procent mot pundet.

Källa: Coeli European

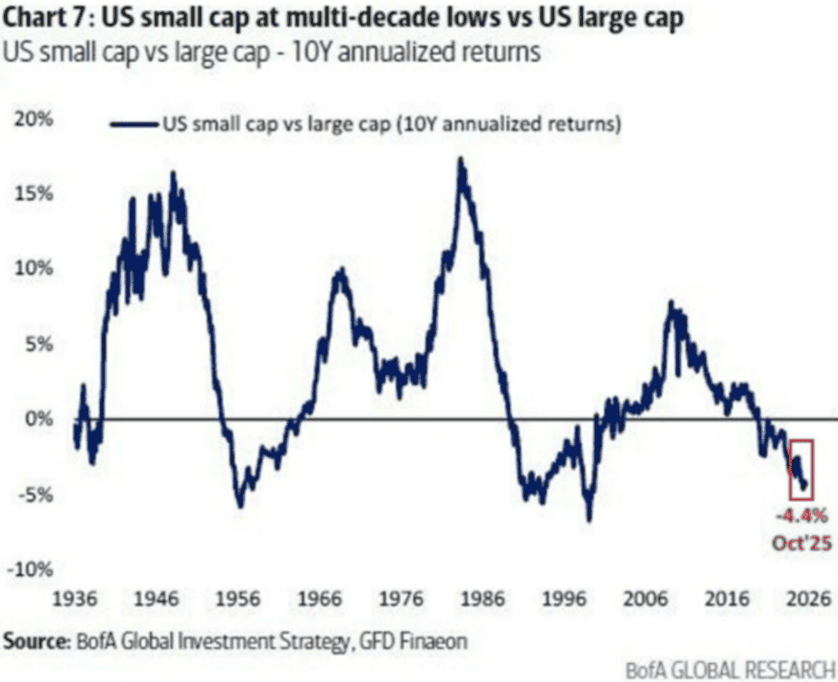

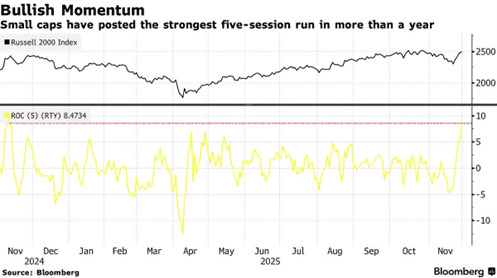

Avkastningen för amerikanska småbolag jämfört med stora bolag är på den lägsta nivån på flera årtionden, se bild nedan med data från 1936.

När detta skrivs den 2:a december hade plötsligt amerikanska småbolag sin starkaste dag på över ett år. En vändning eller en tillfällig rekyl?

Källa: Bloomberg

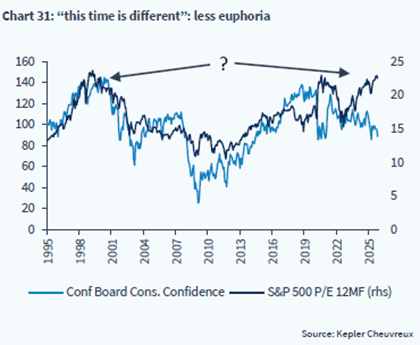

Det var klackarna i taket runt millenniumskiftet och värderingen på S&P500 var på en högstanivå. Efter 25 år har vi nu nått samma nivåer. En stor skillnad jämfört med för 25 år sedan är att det inte är klackarna i taket då konsumentförtroendet är på låga nivåer. Aktiemarknad och realekonomi är inte densamma.

Källa: Kepler Cheuvreux

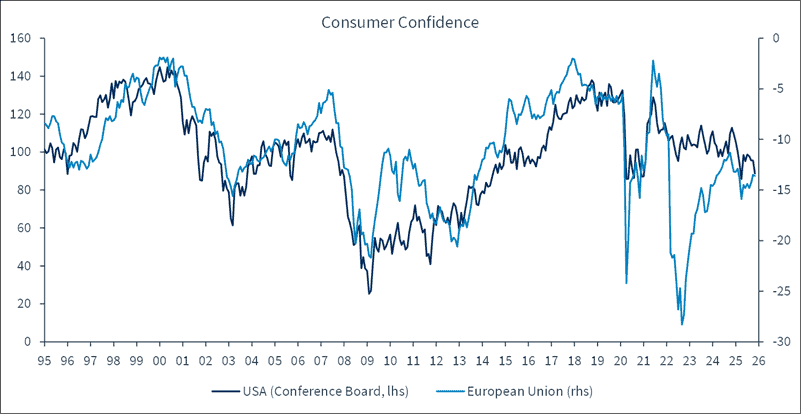

I Europa kraschade konsumentförtroendet för snart fyra år sedan när Ryssland attackerade Ukraina. Glädjande nog har rekylen varit kraftig och det borde bli ännu bättre nästa år.

Källa: Kepler Cheuvreux

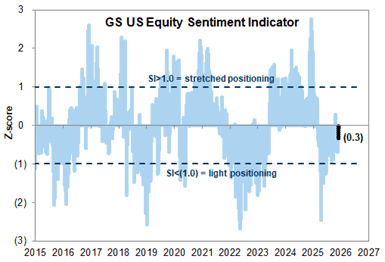

Investerare är försiktigt positionerade och pustar nog ut efter ett ovanligt händelserikt år. Positivt! Bilden är uppdaterad per den 28 november.

Källa: Goldman Sachs

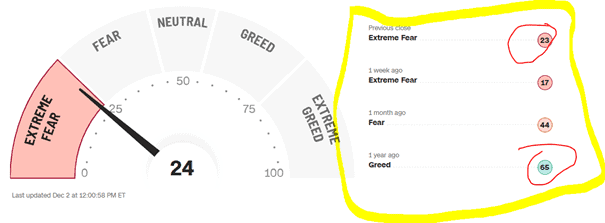

Trots att vi är i december är investerare ovanligt riskaverta, vilket också är positivt. En eventuell amerikansk räntesänkning den 10:e december kommer sannolikt ändra på det.

Källa: CNN

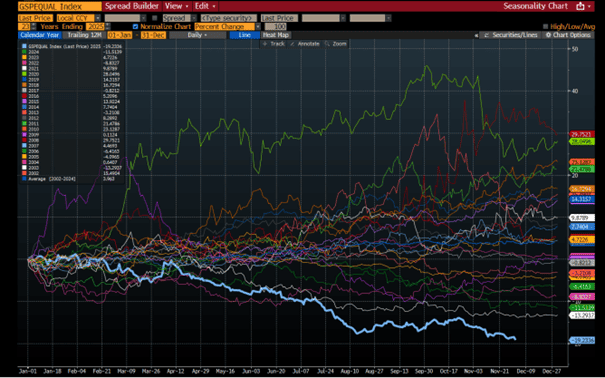

En väldigt tydlig trend i år är kvalitetsbolags svaga kursutveckling jämfört med bolag som har lägre kvalitet (cyklisk, lägre ROCE och vinsttillväxt). Goldman Sachs har en korg av europeiska kvalitetsaktier och mätt sedan 2002 har den aldrig tidigare utvecklats så svagt relativt bolag av låg kvalitet. Innevarande år är den ljusblå linjen längst ned i bilden.

Källa: Bloomberg

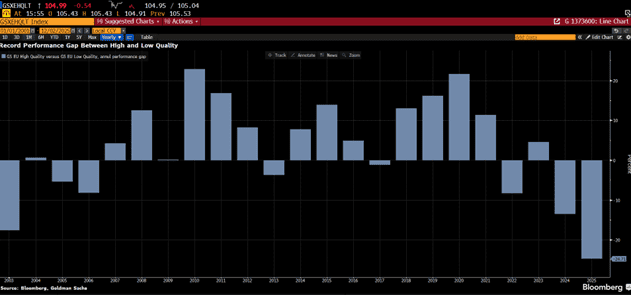

Visat på ett annat sätt med skillnaden i avkastning mellan hög och låg kvalitet:

Källa: Bloomberg

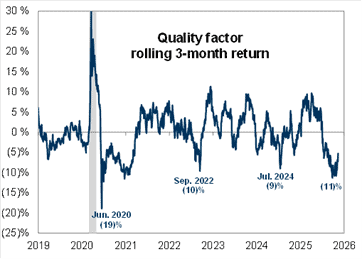

Den svaga utvecklingen för kvalitetsbolagen påbörjades i våras, men de senaste veckorna har det förbättrats något. Det borde finnas goda förutsättningar för att nästa år blir betydligt bättre för kvalitetsbolagen. Om så är fallet skulle det ha en betydande positiv påverkan på fondens utveckling då vi har en tydlig kvalitetsbias.

Källa: Goldman Sachs

Vi lägger snart ännu ett år bakom oss som varit minst sagt händelserikt. December brukar för det mesta ge en positiv avkastning, men osvuret är bäst. Ingenting lär hända innan det amerikanska räntebeskedet den 10:e december.

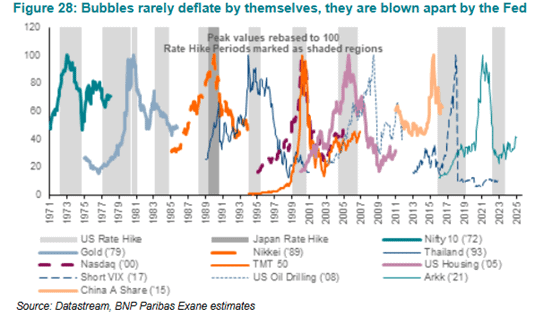

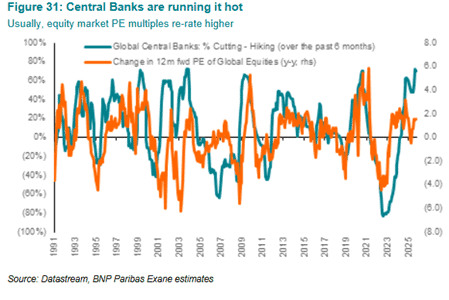

Om vi befinner oss i en AI-bubbla eller inte låter vi vara osagt. Det som däremot är mer säkert är att det är sällan bubblorna själva som skapar en nedgång i marknaden utan det är oftast den amerikanska centralbanken, se bild nedan.

Det fina är att vi nu med hög sannolikhet har Fed med oss nästa år med flera räntesänkningar och det gäller för övrigt majoriteten av världens centralbanker. 80 procent av dem är igång med att sänka styrräntorna vilket bådar gott för efterfrågan på mer riskabla tillgångar som aktier.

Trots fransk politisk turbulens, en långsam tysk återhämtning och ett krig på europeiska mark har den europeiska aktiemarknaden i stort haft ett bra år. När ekonomierna nu långsamt börjar accelerera, som sker i Sverige till exempel, borde efterfrågan på europeiska aktier kunna ligga kvar på åtminstone nuvarande nivåer. Inte minst en diversifiering hos den globala investeraren bör kunna bidra positivt då Europa fortsatt är en undervikt i många portföljer. Vad gäller små-och mellanstora bolag är undervikten ännu större.

Vi tackar för visat intresse och önskar er alla en riktigt God Jul och ett Gott Nytt År!

Mikael & Team

Malmö den 4 december 2025

Källa: HEDGEYE

- Arbetat på Coeli sedan 2017.

- Mer än 26 års erfarenhet av finansbranschen.

- BSc från Lunds Universitet.

Mikael Petersson är ansvarig förvaltare för Coeli European och har många års erfarenhet av fondförvaltning. Mikael har arbetat för några av de mest framgångsrika hedgefondsfirmorna i Europa såsom Lansdowne Partners och Kairos Investment Management i London. Han har även framgångsrikt varit med och startat och bedrivit egen verksamhet i Zug där Coeli var en tidig investerare.

VIKTIG INFORMATION. Denna information är avsedd som marknadsföring. Fondens prospekt, faktablad och årsberättelse finns att tillgå på coeli.se och rekommenderas att läsas innan beslut att investera i den aktuella fonden. Prospektet och årsberättelsen finns på engelska och fondens faktablad finns bland annat på svenska och engelska. En sammanfattning av dina rättigheter som investerare i fonden finns tillgängligt på https://coeli.se/finansiell-och-legal-information/.

Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde. Det är inte säkert att du får tillbaka det investerade kapitalet. Vänligen observera att fondens förvaltningsbolag kan komma att besluta att säga upp de arrangemang som har gjorts för marknadsföringen av fonden i ett eller flera av de länder som har arrangemang för marknadsföring.