Denna information är avsedd som marknadsföring.

Observera att informationen nedan beskriver andelsklassen (I SEK), som är en andelsklass som är reserverad för institutionella investerare. Placeringar i andra andelsklasser har i allmänhet andra villkor vad gäller bland annat avgifter, vilket påverkar andelsklassens avkastning. Nedanstående information om avkastning skiljer sig därför från avkastningen i andra andelsklasser.

Utveckling februari

Fondens värde ökade med 4,6 procent i februari (andelsklass I SEK), samtidigt som jämförelseindex ökade med 5,0 procent. Sedan fondens strategiomläggning i september 2023 har värdet ökat med 32,1 procent, att jämföra med en ökning om 31,0 procent för jämförelseindex.

Källa: Coeli European

*Justerat för avknoppningen av Rejuveron

** Inkluderar 1 september (strategiomläggning till long-only: 4 september 2023)

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet.

Aktiemarknad / Makro

Hastigheten och kraften i nyhetsflödet de senaste veckorna har varit av sällan skådad storlek. Ett nästan dagligt nyhetsflöde från nya AI-lösningar har skördat offer på löpande band och rotationen från mjukvarubolag in till mer traditionella producerande bolag har varit av historiska proportioner. Det senaste modeordet och det investerare sökt sig till är ”HALO” – Heavy Assets, Low Obsolesence. Förenklat uttryckt bolag som har en fysisk produktion eller tillgångar och som är relativt immuna mot automatiseringar.

USAs högsta domstol ogiltigförklarade i februari president Trumps tullar. Ett rejält nederlag och vi får se hur det kommer att spela ut.

Ovanpå allt detta arbetade vi också igenom rapporter från våra bolag i en marknad med de högsta kursreaktionerna på rapportdagen på många år. Efter att ha pustat ut efter en intensiv månad så vaknade man lördagen den 28:e februari till att USA och Israel slagit till med en fullskalig attack mot Iran som redan första dagen dödade dess ledare Ayatollah Ali Khamenei. I skrivande stund är det enda som är säkert att osäkerheten ökar. Man kan konstatera att världen rör sig snabbare än i slutet av 1980-talet då jag efter föreläsningarna i Lund cyklade hem så snabbt som möjligt för att lyssna på P1 klockan 12.30 där man läste upp alla aktiekurserna på Stockholmsbörsen.

Trots turbulensen fortsatte de europeiska aktiemarknader utvecklas väl och starkast gick Sverige. OMXS30 har stigit nästan 12 procent på två månader (efter ett relativt svagt 2025) jämfört med Stoxx600 som, mätt i SEK och samma tidsperiod, stigit med 5,4 procent. USA fortsätter utvecklas svagt där S&P i år stigit med 0,5 procent och Nasdaq sjunkit med 2,5 procent. Mätt i SEK är motsvarande utveckling -1,5 procent och – 4,4 procent. En ren kross alltså.

Bilden nedan visar utvecklingen sedan president Trump vann i november 2024.

Källa: Goldman Sachs

Fonden klarade sig väl i denna minst sagt utmanande miljön och steg med 4,6 procent i februari jämfört med +5,0 procent för fondens referensindex. MSCI Europe Small Cap steg med 3,5 procent mätt i SEK (+2,3 procent i euro) och Carnegie Small Cap steg med 2 procent. S&P500 sjönk med 0,9 procent (-0,4 mätt i euro). Trots en utveckling ”endast” i linje med marknaden, är vi nöjda givet hur många möjligheter det fanns att köra i diket. Vi var ovanligt aktiva vad gäller justeringar av positioner runt rapport och vår analys fortsatte leverera, vilket även våra bolag gjorde.

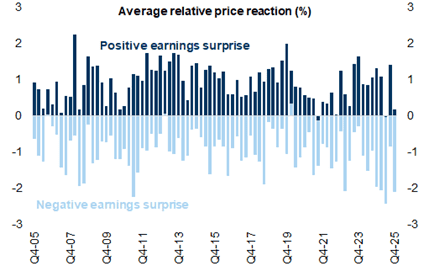

Nedanstående bild visar att det varit sällsynt svaga kursreaktioner denna rapportsäsong, speciellt för bolag som kommit in bättre än väntat, något vi känner igen oss i.

Källa: Goldman Sachs

När analyshuset Citrini Research släppte sin rapport ”The 2028 Global Intelligence Crisis” (Länk) sände det omedelbart chockvågor ut i aktiemarknaden med kraftiga fall för framför allt mjukvarubolag runt om i världen. Rapporten beskriver ett scenario hur det kan se ut 2028 när AI verkligen implementerats bland företag. Där var inga nyheter, utan endast författarens åsikter men det satte ändå rejäl skräck bland investerarkollektivet. Paul Krugman jämförde det med Orson Wells radioteater Världarnas Krig 1938 som skapade panik i USA. Denna gång var det dock inga utomjordingar, utan AI-teknologins framgångar och framtida scenario om massarbetslöshet och med en aktiemarknad i fritt fall.

En annan stor nyhet som kom sent fredagen den 27:e februari var när Pentagon meddelade att de svartlistar Anthropic, AI-företaget med verktyget Claude, med konsekvens att de bland annat inte kommer få köpa in Nvidia-chips. Anledningen är olika åsikter om hur mycket den amerikanska militären ska få använda Claude, och därmed klassades Anthropic som en säkerhetsrisk.

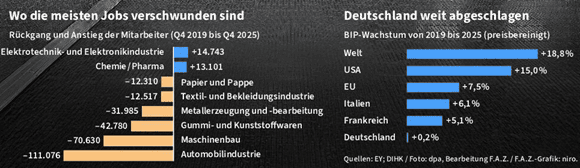

Europas motor, Tyskland, har som bekant gått på tomgång i tre år. Nedan utvecklingen för olika industrier och förändringar i anställda. Mer än 100,000 har fått lämna bilindustrin och till höger kan man se att Tysklands BNP varit oförändrad i sju år (!) medan världens BNP stigit med 19 procent.

Källa: EY, DIHK

Det var också därför Tysklands förbundskansler Merz var lätt upprörd nyligen när han höll tal och menade att det är dags att kavla upp ärmarna och lägga in en växel. Länk till X.

Samtidigt i Sverige propagerar Vänsterpartiet, Miljöpartiet och Socialdemokraterna nu för kortare arbetstidsvecka. Timingen känns ungefär lika bra som när samma partier genom ändrade förutsättningarna för kärnkraften för drygt 10 år sedan och såg till att slå sönder ett av världens bästa, renaste och mest stabila energisystem. Ingen av de inblandade politikerna har fått betala ett politiskt pris för det.

Källa: X

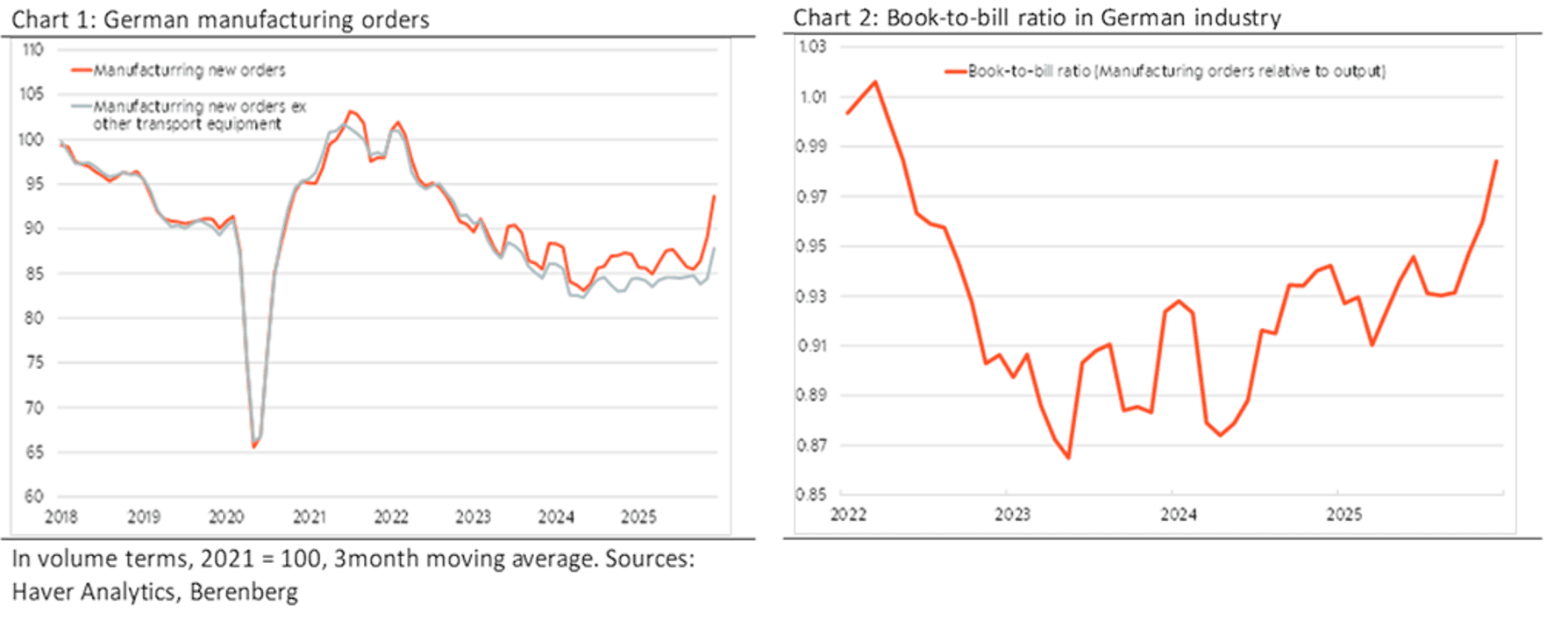

Desto mer glädjande då att det nu tydligt syns en ökad aktivitet i Tyskland.

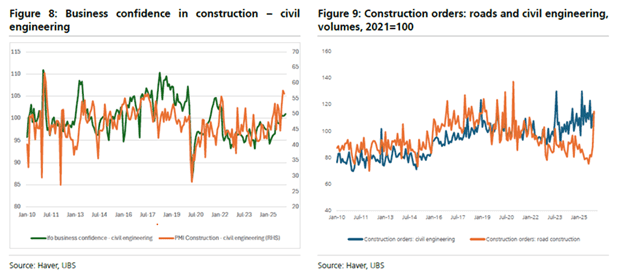

I Europa syns också tydliga tecken på att ekonomisk aktivitet ökar, se nedan bygginvesteringar.

Källa: Haver, UBS

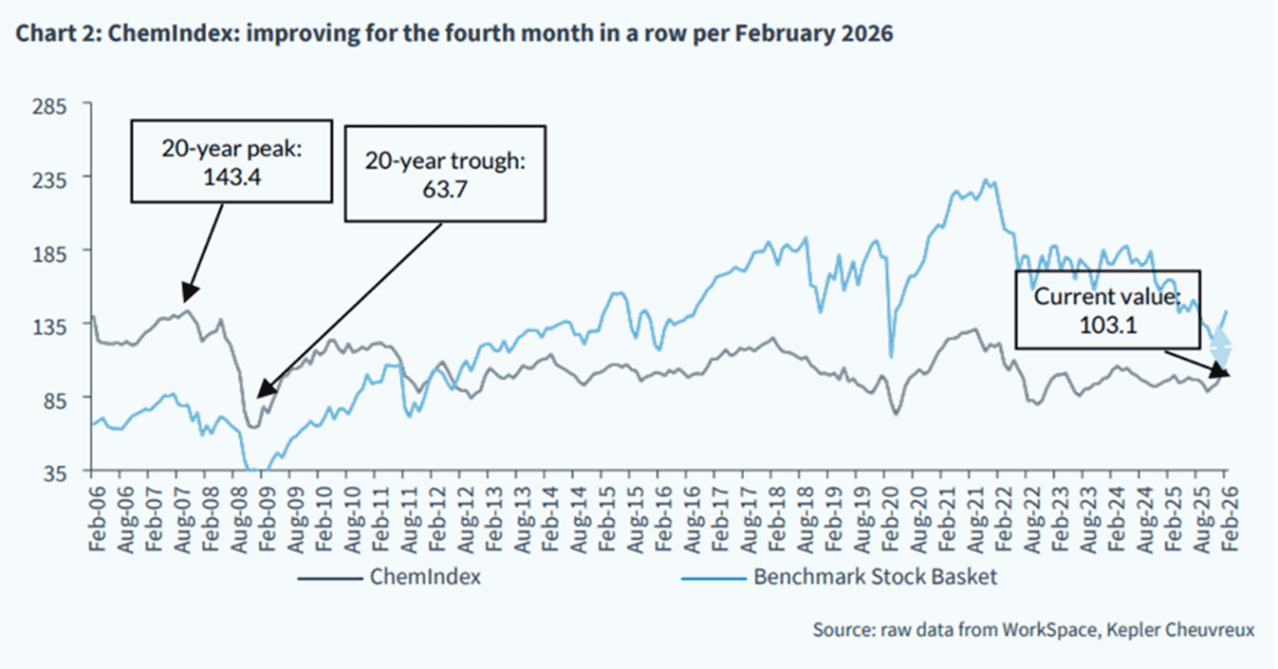

Ett europeiskt kemiindex visade i februari på en ökad aktivitet för fjärde månaden i rad.

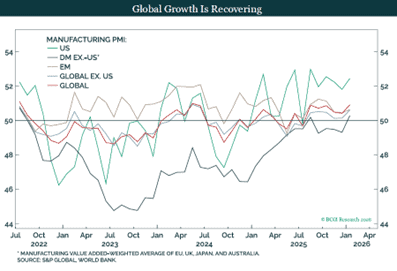

Även på global basis syns tydliga tecken på en påbörjad återhämtning.

Källa: BCA Research

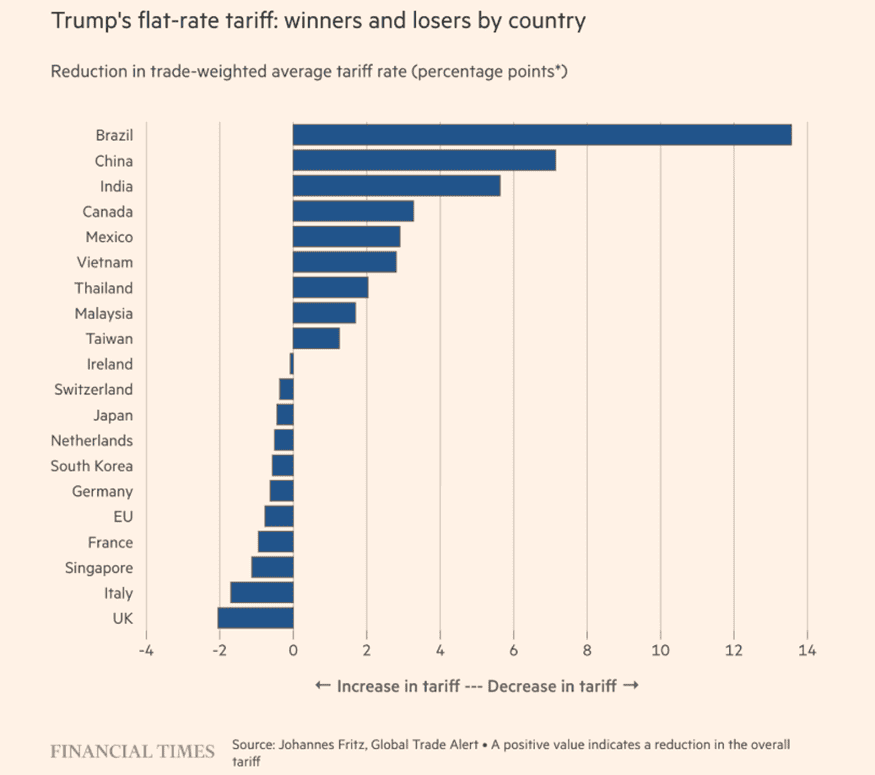

Donald Trump och hans administration fick en ordentlig käftsmäll när Högsta domstolen ogiltigförklarade de tariffer som forcerades igenom förra året. Dessutom menar domstolen att amerikanska företag har rätt att få tillbaka 130 miljarder dollar av den amerikanska staten. Donald Trump med följe var inte nådiga i sin kritik och en ny sorts tariff som endast kan verka i fem månader skulle införas omedelbart. Vid hans första kommentar var det 10 procent, men dagen efter, med sannolikt en dålig nattsömn i kroppen, utökades nivån till 15 procent.

Nedan vinnare och förlorare av den nya tariffsatsen. Trumps största motståndare i toppen och nära allierade Storbritannien i botten.

Källa: Financial Times

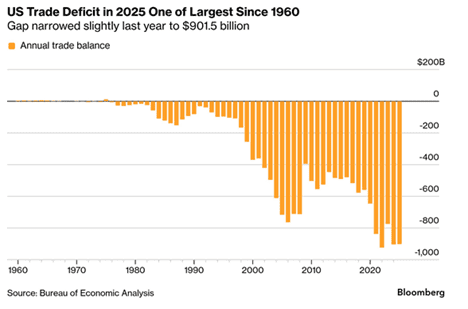

Donald Trump är nu i en delikat situation där budget och handelsbalans rimligtvis inte kan förbättras så som administrationen har sagt det ska göra. Mellanårsvalet är snart här och det blir intressant att följa utvecklingen. Lite humor var att samtidigt publicerades data som visade på ett oförändrat handelsunderskott mot världen och med ett rekordunderskott mot EU, Mexiko och Kina. Till deras försvar kan sägas att det tar tid att ändras, men ändå. Det står klart för de flesta att de tariffer som införts förra året har betalats av amerikanska företag och kunder, inte av utländska företag.

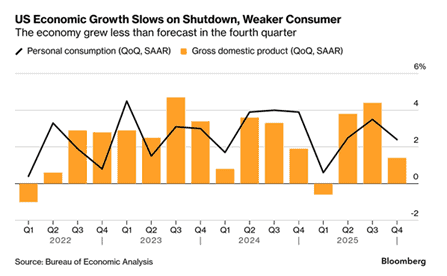

I samma veva kom dessutom en kalldusch vad gällde amerikansk BNP för det fjärde kvartalet. Förväntad tillväxt var 2,8 procent och det blev 1,4 procent. En stor del av förklaringen berodde sannolikt på nedstängningen av många statliga verk och myndigheter under perioden.

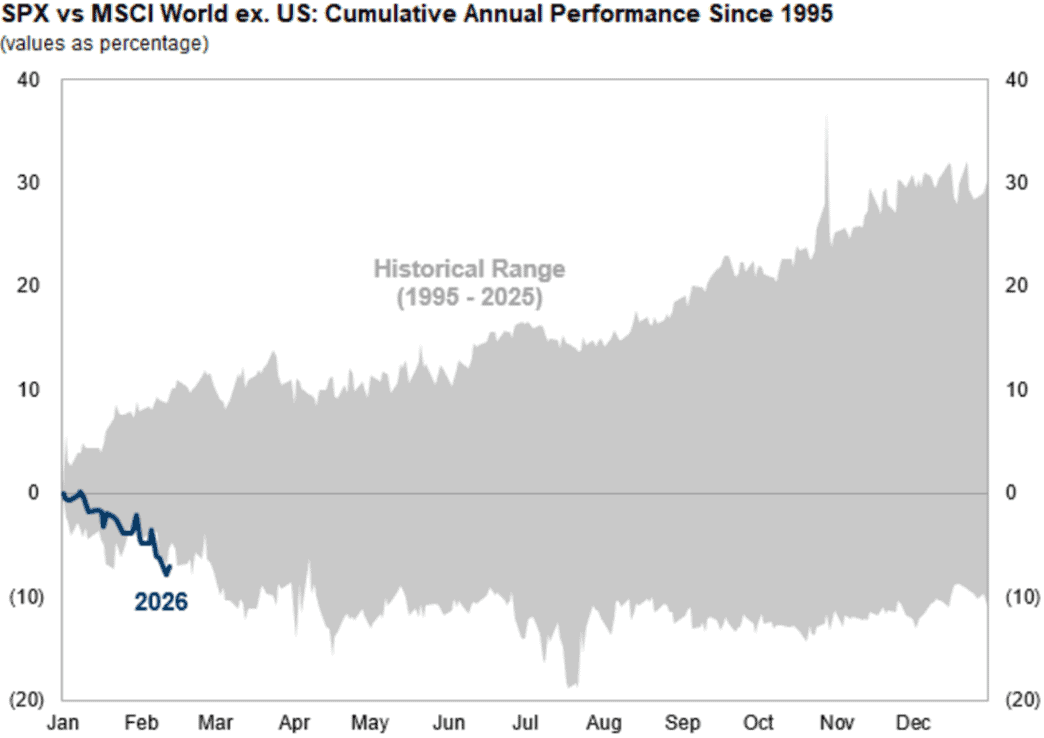

Allt ovanstående har såklart bidragit till att den amerikanska börsen fått sin sämsta start relativt övriga världen sedan 1995.

Källa: Goldman Sachs

Våra innehav

Några generella ord om rapportsäsongen

Även om alla våra bolag ännu inte rapporterat lägger vi en bra rapportperiod bakom oss. Med 23 rapporter i bagaget har 17 av bolagen kommit med resultat som varit i linje med förväntningarna eller bättre. Bland de bolagen som överraskade mest positivt i relation till förväntningarna finner vi bolag som Rational, Asmodee och FLSmidth. Lindab, Scandic Hotels Group och Konecranes tillhör de svagare rapporterna.

Under året har särskilt våra svenska bolag underpresterat i förhållande till våra utländska bolag. Det skrivs just nu mycket om stora utflöden bland svenska småbolagsförvaltare. Det är nog en förklaringsfaktor till många mycket förvånande kursreaktioner bland svenska bolag som trots goda resultat ofta sett fallande aktiekurser. Eftersom vi har en överexponering mot svenska småbolag i relation till vårt index har det bidragit negativt till utvecklingen under inledningen av året. När det vänder kan det gå snabbt åt andra hållet tror vi. När det väl sker är givetvis svårare att sia om.

I en börs där AI-begreppet är på allas läppar har vi sett särskilt mjukvarubolagens aktiekurser tappa enormt. Även andra sektorer med mer immateriella än materiella tillgångar har tappat mycket. Däribland konsulter och marknadsföringsbolag. Vår portfölj har varit relativt skonad från ”AI-frossan”, och vi tror att börsen över tid kommer börja differentiera mellan vinnare och förlorare även inom de sektorer som just nu ses som ”AI-förlorare”.

Van Lanschot Kempen

Det nederländska Private Banking-bolaget avslutade året på ett bra sätt med ett resultat som var bättre än väntat. Starka inflöden, vunna marknadsandelar, god kostnadskontroll, och en positiv guidning för 2026 bidrog till att aktien steg med 11 procent i februari.

Vi tror att Van Lanschot är en tydlig uppköpskandidat. I fjol köpte den nederländska storbanken ING en större post i Van Lanschot. Private Banking-verksamhet är ofta en av bankernas mer attraktiva intäktsströmmar och antagligen ser ING ett värde i att äga marknadsledaren i Nederländerna på området fullt ut. Samtidigt är Van Lanschot fortsatt familjeägt och lär knappast säljas för en spottstyver. Om det inte blir något uppköp är vi ändå nöjda med att äga ett bolag som bör kunna växa vinsten med höga ensiffriga tal och som har en direktavkastning om cirka 5–6 procent. Kombinerat ger det goda förutsättningar för en god årsavkastning.

Rational

Sedan slutet av förra året har vi byggt upp en mellanstor position i tyska Rational, som säljer professionell köksutrustning. Mer specifikt handlar det särskilt om bolagets flaggskeppsprodukter ”iCombi” och ”iVario”, som med hjälp av bland annat ångteknik sparar tid och pengar för restauranger. Den som besöker restauranger i Sverige, där Rational har en mycket hög marknadsandel, kan ofta skymta Rational-produkter i köken.

Detta är ett av Tysklands mer erkända publika kvalitetsbolag. Man har en ledande marknadsposition i en strukturellt växande marknad. Under de senaste tio åren har bolaget växt med 5–10 procent på organisk basis. Rörelsemarginalerna överstiger 25 procent och avkastningen på sysselsatt kapital överstiger 50 procent. Bolaget är familjeägt och är i princip byggt helt organiskt, utan större förvärv. Resultaträkningen är ren och fin utan diverse justeringar och med minimalt med kapitaliserade utvecklingskostnader.

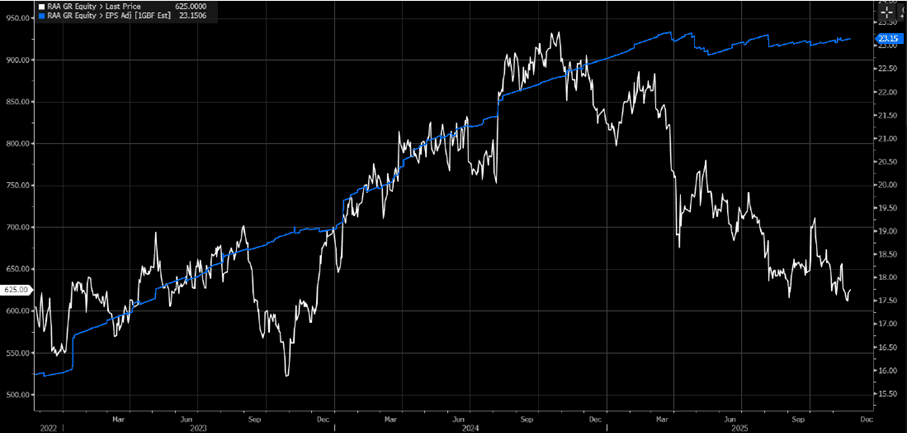

Problemet med den här typen av bolag är ofta att de värderas för högt. Men under 2025 föll aktien med cirka 20 procent trots att vinstestimaten (blå linje) steg under årets gång.

Källa: Bloomberg

Marknaden oroade sig för tullmotvindar (Rational har majoriteten av sin produktion i Tyskland) och lägre volymtillväxt. Valutamotvindar hjälpte inte heller sentimentet.

Efter flera tumultartade år till följd av pandemin och Rysslands invasion av Ukraina har Rational inte rekryterat lika många säljare som historiskt. Under 2025 har man accelererat nyrekryteringarna igen. Tillsammans med lanseringen av den nya produkten iHexagon, mer klarhet runt tullsituationen och tyska stimulanser, tror vi att volymtillväxten kan komma i gång igen.

Under månaden släppte bolaget ett kort pressmeddelande som indikerade att vi kanske är något på spåren: Såväl den organiska tillväxten och rörelseresultatet var bättre än marknaden väntat sig. Aktien svarade med att stiga med 13 procent samma dag som det preliminära resultatet annonserades. Kursen tappade något från de högsta nivåerna och stängde februari månad med en uppgång om 9 procent. Vi hoppas återkomma i ämnet längre fram.

Babcock

Försvarsaktien tappade omkring 6 procent i februari efter en uppgång om 15 procent i januari och 148 procent 2025. När detta skrivs har oroligheter i Iran precis börjat igen och vi blir inte förvånande om försvarsaktierna inleder mars månad med kursuppgångar. Bolagets omstrukturering är i stort sett genomförd och uppvärderingen av aktien är i hamn. Med en rimligare värdering och en lägre potential för positiva resultatöverraskningar har vi minskat vår position.

Beijer Ref

Under månaden återhämtade Beijer Ref merparten av januaris nedgång till följd av en svagare än väntat Q4-rapport. Aktien steg med cirka 12 procent i februari. Ett tema i aktien är den svaga nordamerikanska marknaden, som utgör omkring 23 procent av omsättningen. Flera amerikanska bolag i sektorn guidar nu för en svagare inledning på året med en efterföljande återhämtning under den andra halvan av 2026. Vi skissar på att 2026 blir ännu ett år med gradvis höjda marginaler, fler förvärv och goda kassaflöden. Förhoppningsvis kan vi också bjudas på lite högre organisk tillväxt. Aktien har handlats sidledes sedan 2021 med en vinstestimatkurva (blå linje) som stigit stadigt.

Källa: Bloomberg

Konecranes

Efter ett par starka rapporter och en efterföljande kraftig kursuppgång valde vi att minska vår position i Konecranes inför bokslutet. Q4-rapporten var omkring 4 procent sämre än väntat, vilket fick aktien att tappa omkring 12 procent på rapportdagen. Vi utnyttjade den svagheten genom att öka vår position kraftigt igen. Kursen avslutade månaden med en knapp uppgång om 1 procent.

Vi tycker att Konecranes-aktien trots en uppvärdering från låga nivåer ser attraktiv ut framöver. Vi hoppas att bolaget använder sin starka balansräkning för att accelerera sin förvärvstakt av små- och medelstora tilläggsförvärv, som bör kosta mindre och som bör vara enklare att integrera. Utöver det tycker vi att bolaget bör använda sin kassa till återköp och/eller extrautdelningar. Flera industriindikatorer pekar på bättre tider framöver, vilket bör gynna Konecranes.

Asmodee

Asmodee-aktien fortsätter att gå trögt trots fina rapporter och steg med 4 procent i februari, vilket i stort sett är likvärdigt med helårets utveckling. Den senaste rapporten i ordningen slog, återigen, förväntningarna med råge. Den organiska tillväxten om 26 procent var klart högre än väntade 9 procent, och rörelseresultatet var cirka 23 procent bättre. Vi noterade också att bolagets fria kassaflöde förbättrades i enlighet med våra förväntningar. Ledningen framstod även som mer optimistiska i sin framtidssyn, trots att man kommer möta svårare jämförelsetal framöver. Det motiveras bland annat med att 2026 är Pokémons 30-årsjubileum, vilket bör bidra till ännu ett bra år för Asmodees distributionsverksamhet.

Alm. Brand

Försäkringsbolagets aktie har inte fungerat i år trots ett bokslut som var i linje med förväntningarna. Efter ett starkt år 2025 för aktien och sektorn som helhet har sentimentet vänt åt det negativa: Det har bland annat handlat om en VD-avgång som vi ser som odramatisk, en kall, långvarig vinter och rädsla kring självkörande bilars eventuella påverkan på försäkringspremier (som vi tror ligger långt fram med, i så fall, högst gradvis påverkan). Bolaget är fundamentalt starkt och vi tror att man kan fortsätta ta marknadsdelar i Danmark de kommande åren. Aktien tappade 6 procent i februari och hade därmed tappat 13 procent på helåret.

Continental

Continental blev månadens bästa bidragsgivare i februari, egentligen utan några direkta bolagsspecifika nyheter. Under månaden rapporterade i princip alla stora däckbolag, såsom Michelin, Pirelli, Nokian, Goodyear och Bridgestone. Svagheten i deras rapporter var främst kopplad till lastbilssegmentet och USA, där Continental relativt sett har minst exponering. Prognoserna för 2026 var över lag i linje med det Continental presenterade i slutet av januari. Det första kvartalet väntas bli svagt till följd av minskning av lager, men därefter förväntas en gradvis förbättring.

Både Pirelli och Michelin handlas under sina historiska snittmultiplar, och därutöver handlas Continentals däcksegment till en implicit rabatt om cirka 35 procent. Continental är helt enkelt för billigt värderat. Aktien steg cirka 8 procent under februari.

Kalmar

Kalmar levererade en rapport i februari som var bättre än konsensus i princip över hela linjen. Det marknaden framför allt tog fasta på var den starka orderingången, som var drygt 13 procent bättre än förväntat. Den starka orderingången drevs delvis av ett antal större orders, men det är något vi har sett i princip varje kvartal sedan avknoppningen från Cargotec. På helåret steg orderingången med cirka 8 procent, omsättningen med 1 procent och den justerade rörelsevinsten med 3 procent.

Bolaget har ett bra momentum och framåtblickande indikatorer fortsätter att peka mot expansion inom Kalmars segment. Aktien steg cirka 12 procent under februari och har stigit 18 procent hittills under 2026.

Hiab

Hiab släppte en rapport som var något svagare än förväntat, där orderingången och rörelsevinsten var 4 respektive 3 procent under förväntan. Omsättningen i Nordamerika är nere på kritiska ersättningsnivåer och efterfrågan i Europas är, trots en tillväxt om 8 procent under 2025, fortsatt låg.

Sedan 2019 har försäljningen ökat med 15 procent, samtidigt som priserna under samma period har stigit med närmare 25 procent. Det säger något om hur nära bottennivåer bolaget befinner sig i volymtermer. Vi ser samtidigt att amerikanska bolag verksamma inom Hiabs slutmarknader stabiliseras och är försiktigt optimistiska inför 2026.

Hiab har flera tydliga möjligheter till ett starkt 2026: Fortsatt hävstång från ökade försvarsutgifter, en återhämtning inom den europeiska byggmarknaden och successivt bättre utveckling hos amerikanska kunder under året. Bolaget har dessutom en nettokassa som vi förväntar oss ska sättas i arbete med värdeskapande förvärv. Vi ser cirka 30 procent uppsida i aktien de kommande tolv månaderna. Aktien sjönk 4 procent under februari.

Bonesupport

Bonesupports försäljningssiffror för fjärde kvartalet var redan kända, men rörelsevinsten var cirka 15 procent bättre än förväntat. Tillväxten accelererade under fjärde kvartalet och bolaget visade en imponerande organisk tillväxt om 36 procent i kvartalet och 40 procent för helåret. Försäljningen i USA växte med 40 procent under fjärde kvartalet och 46 procent på helåret, där Cerament G fortsatt är den främsta drivaren.

Försäljningen i Europa tog fart under fjärde kvartalet med en tillväxt på 18 procent, en tydlig acceleration jämfört med föregående kvartal. Tyskland fortsätter att vara svagt, medan Storbritannien förbättras i takt med nya prioriteringar inom NHS.

Det som fick aktien att slutligen stiga på rapportdagen (efter en galen intradagsrörelse på 17 procent) var kommentarer kring kundintaget inom applikationen trauma. I slutet av 2024 hade bolaget 15 traumacenters som kunder och vid utgången av 2025 var motsvarande siffra 140. Historiskt har cirka 50 procent av tillväxten kommit från nya kunder och 50 procent från befintliga. Givet dessa datapunkter är det tydligt hur bolaget förväntas nå sin guidning om över 35 procents organisk tillväxt.

Det mest intressanta med försäljningsprognosen för 2026 är att den inte innehåller något större bidrag från Cerament V, där besked om FDA-godkännande väntas under första halvåret. Bolaget ska hålla en kapitalmarknadsdag i maj, där vi gissar att man kommer att hjälpa investerare att segmentera sina slutmarknader samt beskriva vägen framåt för Cerament G inom behandling av ryggrad. Aktien steg drygt 9 procent under februari.

Källa: Bonesupport, Coeli European

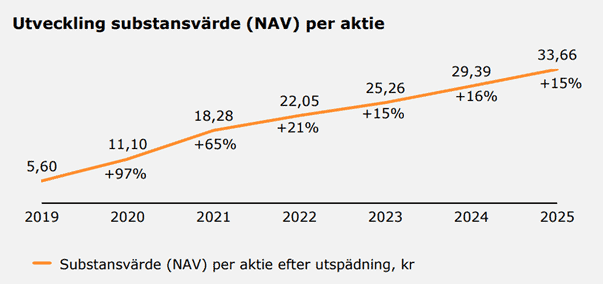

SLP

SLP fortsätter leverera och bolaget går som en klocka. Förvaltningsresultatet ökade med 46 procent jämfört med föregående år och var därmed några procent bättre än väntat. Vinsten per aktie steg med starka 33 procent. Trots det starka resultatet sjönk aktien på rapportdagen.

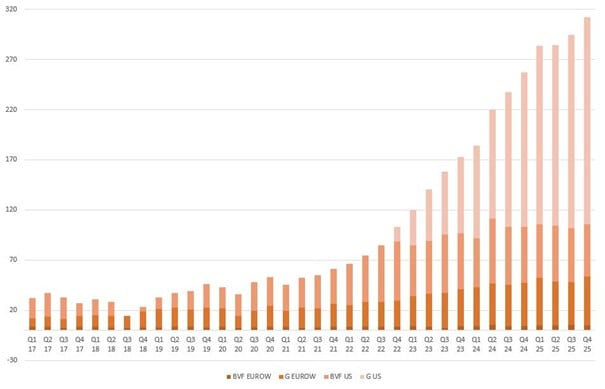

Vi är tämligen säkra på att vissa småbolagsfonder utnyttjade likviditeten i samband med rapporten. Vi är besvikna på kursutvecklingen givet vad bolaget faktiskt levererar. Bilden nedan visar utvecklingen i substansvärde sedan starten 2019 – en utveckling få i Europa kan matcha.

Efter den senaste emissionen förväntar vi oss att SLP utnyttjar hela sin förvärvskapacitet. Tillsammans med färdigställda projekt estimerar vi att vinsten per aktie kan öka med närmare 16 procent under 2026, vilket nu gör att bolaget handlas på P/CEPS 16,5x på innevarande år. Aktien var oförändrad under februari.

Källa: SLP

Summering

Det börjar bli lite mycket nu med fyra chocker i systemet på bara två månader. Det rivstartade med Venezuela, sen kom Grönland tätt följt av nya tariffer och nu Iran. Trots det har europeiska aktiemarknader så här långt utvecklats väl drivet av: Attraktiva värderingar, stigande vinster, låg positionering, stigande inflöden och ett jämförelsevis robust politiskt system. Förutom stigande vinster gäller det motsatta just nu i USA och det har lett till en sällsynt underavkastning mot resten av världen.

Mag7, som nu känns mer som Lag7, bidrar kraftigt negativt till denna utveckling på grund av en tilltagande oro över hur mycket som blir kvar till ägarna av vinsterna efter enorma AI-investeringar samt vad den förväntade avkastningen på investeringarna kommer att vara. För tre år sedan överfördes 43 procent av vinsterna till aktieägarna mot förväntade 16 procent idag.

Källa: Datastream, Kepler Cheuvreux

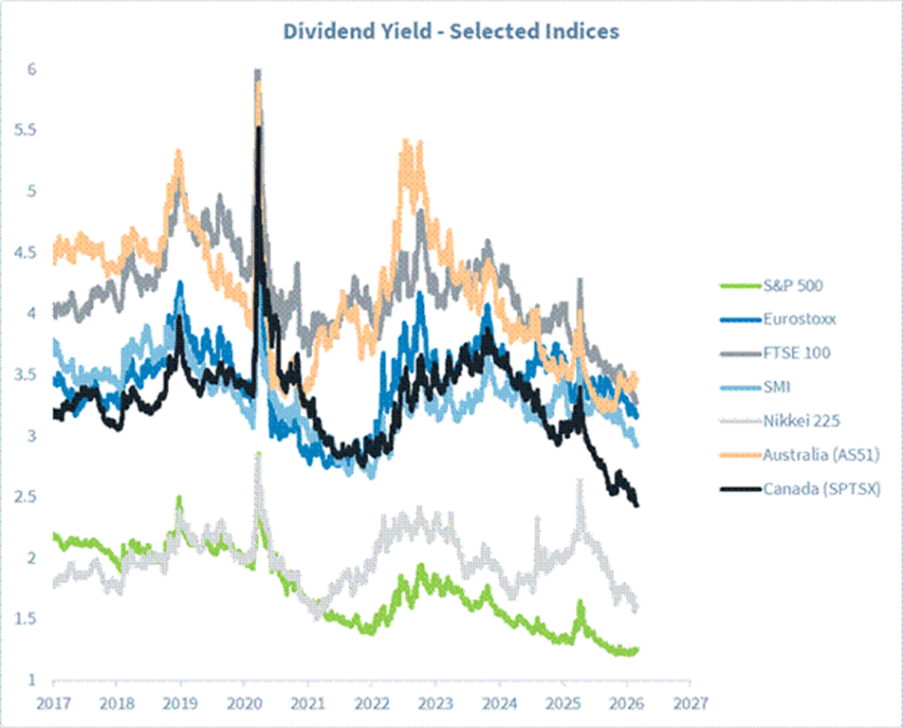

Direktavkastningen för några av de större globala indexen. Europa ligger runt 3,5 procent.

Källa: Kepler Cheuvreux

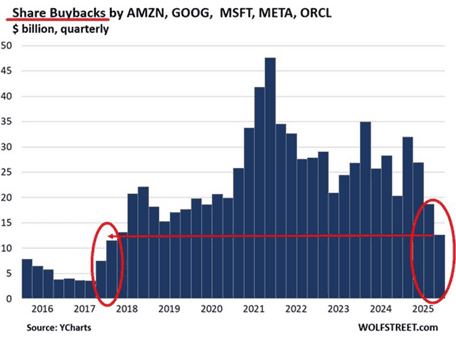

De omfattande AI-investeringarna medför också att de betydande återköpsprogram som varit i gång de senaste åren nu förväntas minska kraftigt (och bolagen har antagligen varit de största köparna av respektive aktie).

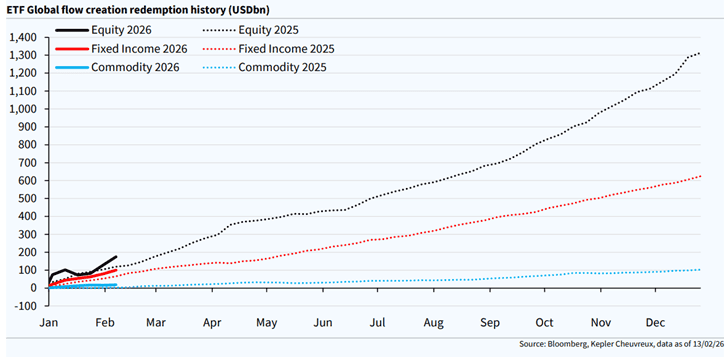

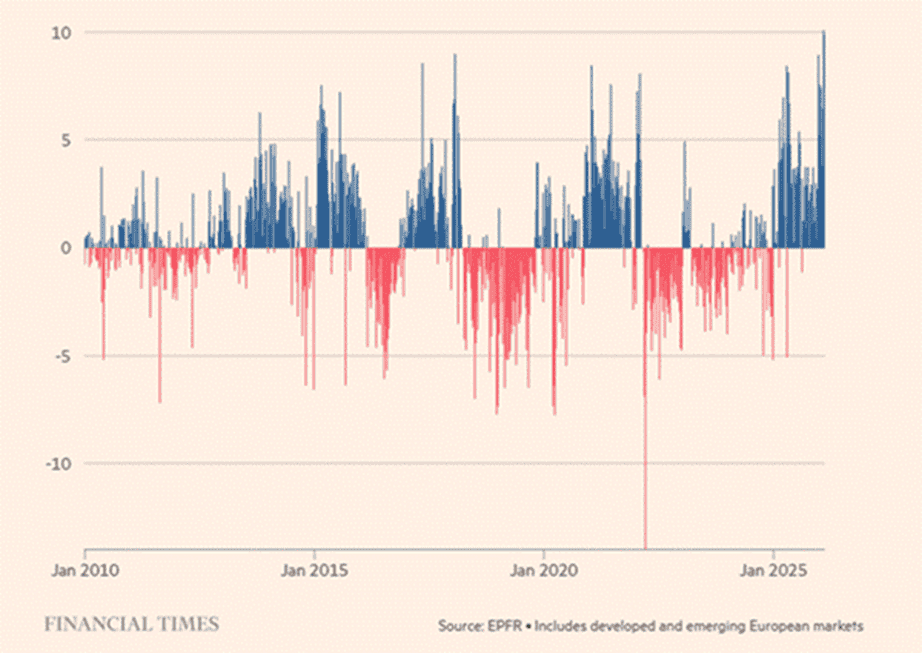

Inflödet till världens aktiemarknader har fått en bra start i år.

Och mer specifikt har Europa haft och har fortsatt de största inflödena på sannolikt 25 år. Nedan syns utvecklingen sedan 2010.

Källa: Financial Times

Starka inflöden har bidragit till att de breda europeiska aktieindexen mätt i USD stigit 14 veckor i sträck (!), vilket aldrig någonsin hänt tidigare.

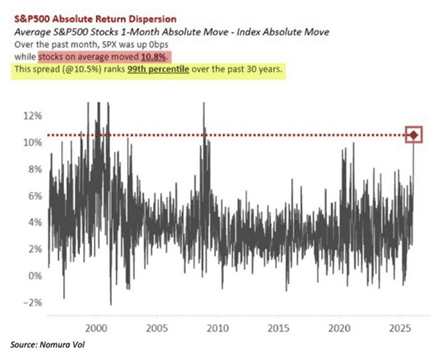

Under ytan kan vi konstatera att det inte varit lika lugnt. Till att börja med var volatiliteten på enskild aktienivå under den senaste månaden i den 99:e percentilen mätt över 30 år, slaget endast av perioderna under finanskrisen och Dotcom bubblan. Den genomsnittliga aktien inom S&P500 rörde sig 10,8 procent medan index var oförändrat. Otroligt.

Källa: Nomura Vol

Sen har vi skillnaden i utvecklingen mellan mer traditionella kemibolag och teknologibolag.

Källa: Goldman Sachs

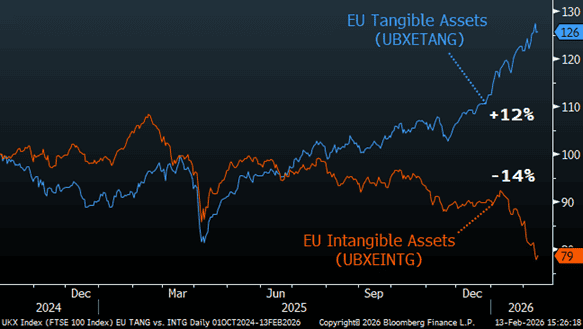

Skillnaden i utveckling mellan bolag med höga materiella respektive immateriella tillgångar.

Källa: UBS

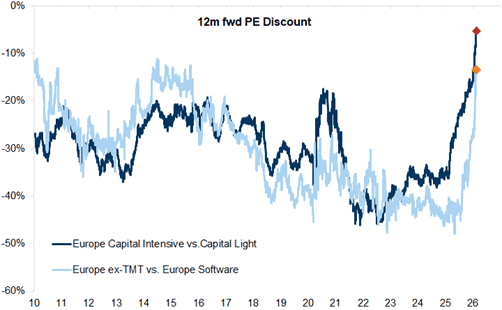

Rabatten för kapitalintensiva bolag i Europa (mörkblå linje) i förhållande till den breda marknaden är nästan nere på noll.

Källa: Goldman Sachs

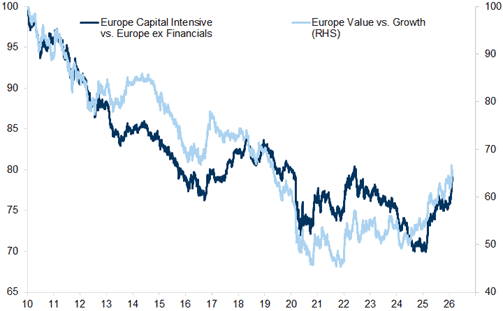

Utvecklingen mellan kapitalintensiva verksamheter relativt det breda europaindexet exklusive bank (mörkblått) samt relativavkastningen mellan värde- och tillväxtaktier.

Källa: Goldman Sachs

Fonden har ingen mjukvaruexponering.

Källa: Goldman Sachs

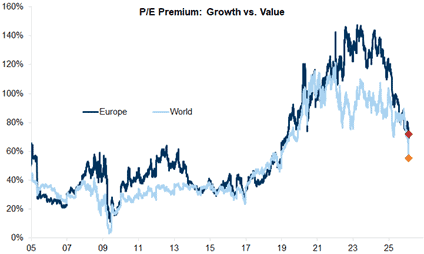

Premien för europeiska tillväxtbolag har på kort tid mer än halverats.

Källa: Goldman Sachs

En sak som också är värd att lyfta fram är den kraftiga nedgången av räntenivåer, både i USA och Europa. Nedan den svenska femårsräntan som sjunkit ordentligt på kort tid.

Källa: Bloomberg

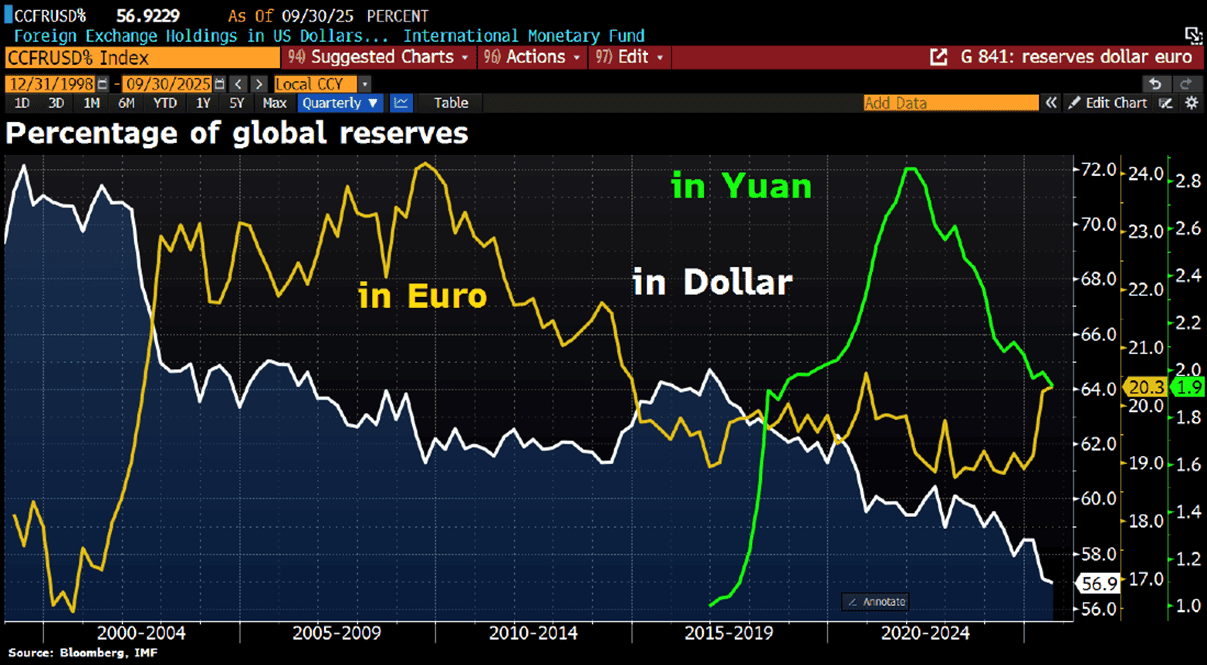

Den amerikanska dollarn är fortsatt i en utförsbacke vad gäller de samlade globala valutareserverna. Vi gissar den vita linjen korrelerar någorlunda väl med den stigande amerikanska statsskulden. Måndagen den 2 mars stärktes dollarn rejält mot alla valutor.

Vad som händer om krisen i Iran blir långvarig som de ofta blir (Ukraina, Sovjetunionen i Afghanistan, USA och Nato i Afghanistan, Irakkriget, Yemen, Syrien), kan man ju fundera på när USA:s räntebetalningar redan överstiger militärutgifterna och det finns ett allmänt minskat intresse att allokera kapital till USA. Kriget i Afghanistan kostade USA 2300 miljarder USD. Vi släpper den funderingen för denna gång. Betydligt trevligare är att konstatera eurons uppgång i bilden nedan.

Källa: Bloomberg, Holger Zschaepitz

Sammanfattningsvis är osäkerheten på grund de nya oroligheterna när detta skrivs på söndagskvällen den 1 mars, större än på länge. Allt rör sig snabbt och läget ändras timme för timme. Det som bestämmer riktningen för marknaden härifrån är:

- Hur länge varar kriget?

- Hur länge är det störningar i oljemarknaden?

- Kommer oljeindustrin infrastruktur att bombas?

- Kommer det en ny iransk regim och i så fall, vem och vilken?

Donald Trump sade att anfallet kan vara i 4–5 veckor men samtidigt har Israel kallat in 100,000 reservister. Helt klart är att riskerna i den globala ekonomin ökat igen och man får hoppas det blir någon form av deskalering i närtid. Donald Trump vill inte ha något kaos (i USA). Med ett mellanårsval som snabbt närmar sig är de politiska incitamenten för en kort konflikt mycket stora. Man kan nog utgå från att det kommer ett antal oförutsedda händelser kommande veckor.

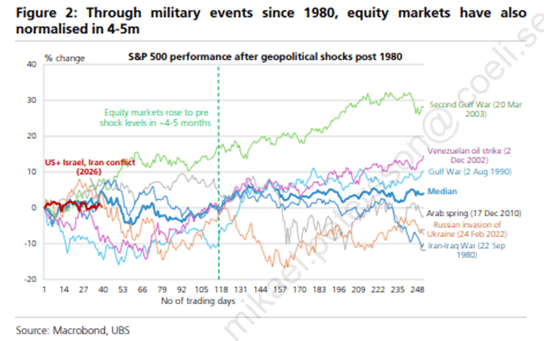

Efter ett krigsutbrott har marknaden historiskt sett återhämtat sig efter 4–5 månader. Med det sagt så är denna nya konflikt potentiellt värre. Positivt är att oljemarknaden är i ovanligt god balans.

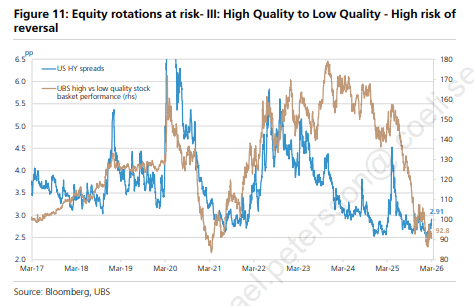

Man kan tycka att trenden från förra året med kvalitetsbolag som utvecklas sämre än bolag av lägre kvalitet (se beige linje i bilden nedan) nu borde reversera. Om så är fallet är vår uppfattning att det gynnar fondens utveckling.

Slutorden blir att vi kommer avvakta, iaktta händelserna och handla mjukt. Vi har varit med om (alltför) många liknade situationer de senaste 25–30 åren. Det kommer säkert dyka upp möjligheter kommande dagar och veckor, och vi är beredda. Våra bolag är också beredda och de har gång på gång visat sig otroligt skickliga på att parera oförutsedda händelser.

Vi tackar er för visat intresse och önskar er trots de senaste dagarnas händelser en fin första vårmånad!

Mikael & Team

Malmö den 5 mars 2026

- Arbetat på Coeli sedan 2017.

- Mer än 26 års erfarenhet av finansbranschen.

- BSc från Lunds Universitet.

Mikael Petersson är ansvarig förvaltare för Coeli European och har många års erfarenhet av fondförvaltning. Mikael har arbetat för några av de mest framgångsrika hedgefondsfirmorna i Europa såsom Lansdowne Partners och Kairos Investment Management i London. Han har även framgångsrikt varit med och startat och bedrivit egen verksamhet i Zug där Coeli var en tidig investerare.

VIKTIG INFORMATION. Denna information är avsedd som marknadsföring. Fondens prospekt, faktablad och årsberättelse finns att tillgå på coeli.se och rekommenderas att läsas innan beslut att investera i den aktuella fonden. Prospektet och årsberättelsen finns på engelska och fondens faktablad finns bland annat på svenska och engelska. En sammanfattning av dina rättigheter som investerare i fonden finns tillgängligt på https://coeli.se/finansiell-och-legal-information/.

Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde. Det är inte säkert att du får tillbaka det investerade kapitalet. Vänligen observera att fondens förvaltningsbolag kan komma att besluta att säga upp de arrangemang som har gjorts för marknadsföringen av fonden i ett eller flera av de länder som har arrangemang för marknadsföring.