Denna information är avsedd som marknadsföring.

Observera att informationen nedan beskriver andelsklassen (R SEK), som är en andelsklass som är reserverad för privata investerare. Placeringar i andra andelsklasser har i allmänhet andra villkor vad gäller bland annat avgifter, vilket påverkar andelsklassens avkastning. Nedanstående information om avkastning skiljer sig därför från avkastningen i andra andelsklasser.

Utveckling mars

Fondens värde sjönk med -9,6 procent i mars (andelsklass R SEK), samtidigt som jämförelseindex sjönk med -4,4 procent. Sedan fondens strategiomläggning i september 2023 har värdet ökat med 17,8 procent, att jämföra med en ökning om 25,2 procent för jämförelseindex.

Källa: Coeli European

*Justerat för avknoppningen av Rejuveron

** Inkluderar 1 september (strategiomläggning till long-only: 4 september 2023)

*** Simulerade siffror. Andelsklassen börjades handlas i augusti 2018.

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet.

Aktiemarknad / Makro

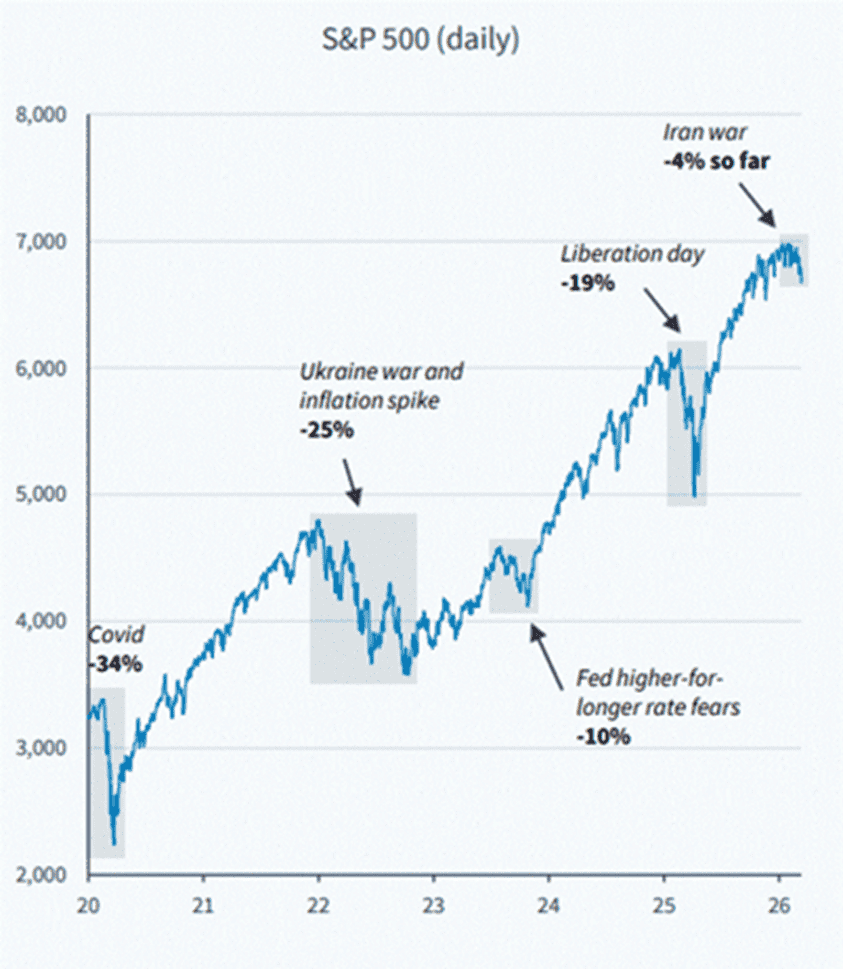

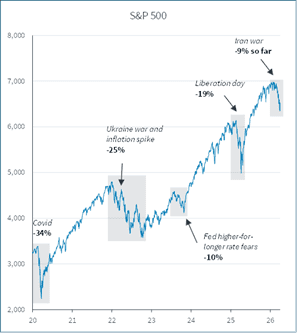

"Det finns decennier då ingenting händer, och veckor då decennier händer”. Det lär ha varit Lenin som sa detta vilket är en klockren beskrivning av de senaste veckorna. Förutsättningarna för 2026 såg goda ut. Det fanns förhoppningar om en fortsatt accelererande ekonomi, bättre konsumentförtroende och en aktiemarknad som långsamt skulle kunna breddas och stiga. Just nu ser förhoppningarna inte ut att infrias. En till synes ogenomtänkt attack på Iran från USA:s och Israels sida medförde fem veckors mycket svag avkastning på världens aktiemarknader, kraftigt stigande räntenivåer och den största ökningen av oljepriset någonsin under en enskild månad.

Källa: Goldman Sachs

Det breda europaindexet sjönk i mars med 8,0 procent, OMX30 med 9,1 procent, S&P500 med 5,1 procent (allt i lokal valuta). Fonden utvecklades svagt med –9,5 procent i avkastning jämfört med vårt jämförelseindex om –4,4 procent. Den enkla förklaringen till det var en tydlig underavkastning i våra industri- och konsumentrelaterade bolag.

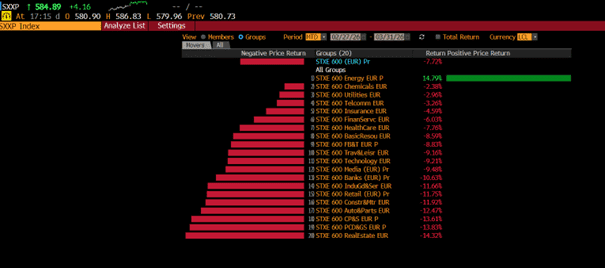

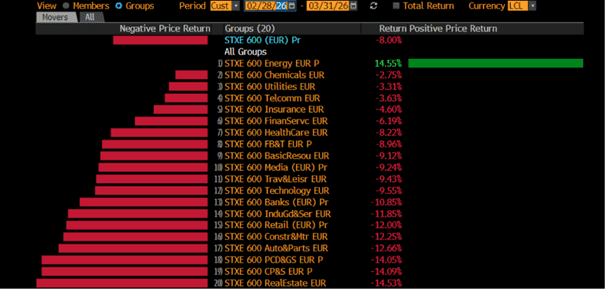

Bilden nedan visar sektoravkastning för mars. Nästan 30 procent skillnad i avkastning under en månad där Energi var i topp och fastigheter och cykliskt i botten.

Källa: Bloomberg

De förutsättningar som fanns innan den 28:e februari och som gav en balanserad avkastning för fonden under början av året, ändrades bryskt i och med krigsutbrottet. Vi har justerat och balanserat portföljen en del genom att sälja hela våra innehav i Kalmar och Babcock samt initierat nya positioner i mer defensiva bolag som vi hoppas återkomma till i kommande månadsbrev. Vi har även adderat i ett antal namn på låga nivåer. Mer om det senare.

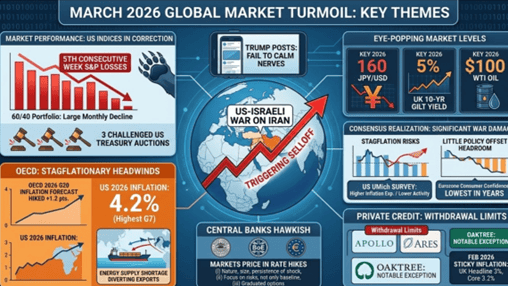

Årets första kvartal sammanfattat i en bild:

Källa: Mohamed El-Erian, LinkedIn

Man kan skriva mycket om utvecklingen av kriget i Iran, men vi håller det kort då det ändras timme för timme. Det är tydligt för hela världen att anfallet mot Iran var illa genomtänkt utan konsekvenstänk och utan en tydlig exitstrategi. Dessutom har man tveklöst underskattat fiendens motståndskraft och förmåga att fortsätta skada viktig infrastruktur trots USAs överlägsna militära eldkraft som slagit ut det mesta av militärstrategiskt värde i Iran. Regimen sitter kvar i en ny oklar form och kontrollerar Hormozsundet. Huthi-rebellerna i Yemen utgör samma hot vid inloppet till Röda Havet. På månadens sista dag kommenterade Trump till Financial Times att han börjar bli redo att dra sig ur kriget, trots att Hormozsundet inte kommer öppnas upp. Han ger intryck av att bli alltmer desperat att avsluta kriget, men har målat in sig själv i ett hörn.

Administrationen går föga förvånande igenom en rejäl förtroendekris på hemmaplan och Trump med kollegan, krigsminister Hegseth (som ryktas kallas ”the secretary of war crime” i Pentagon) har på ett tydligt sätt demonstrerat väl att de inte förstår hur beroende USA är av omvärlden. Trumps skryt, aggressivitet och vulgära oförskämdheter mot USAs allierade har mötts av kalla handen från de flesta länder, som också tackat nej till att hjälpa till i hans krig. Det hela känns lite amatörmässigt och regimen i Iran kommer att pressa USA maximalt med eftergifter för att få stopp på kriget. Det känns lite udda, men det är inte konstigt att administrationen får ta till kraft från högre makter. Pastors pray over Trump in the Oval Office.

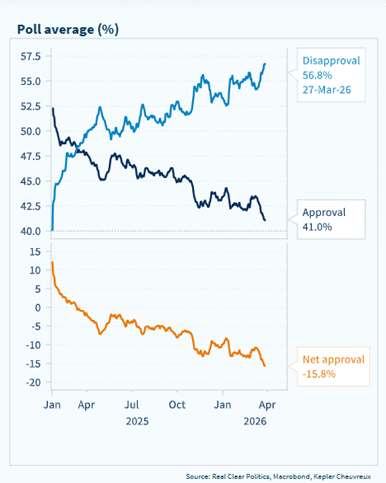

Andelen missnöjda väljare i USA ökar i takt med bensinpriset.

Källa: Real Clear Politics, Macrobond, Kepler Cheuvreux

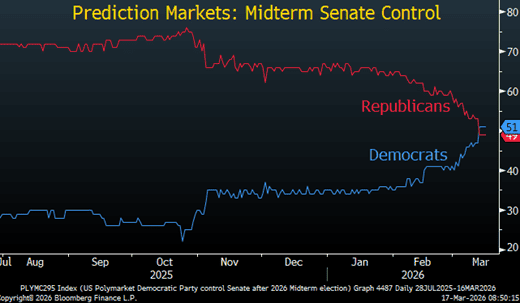

Det amerikanska mellanårsvalet kommer i hög grad präglas av utvecklingen i Iran.

Källa: Bloomberg, UBS

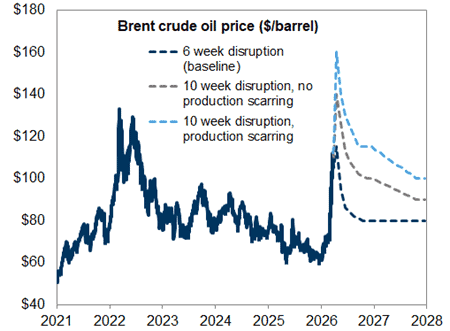

I princip allt har kretsat kring oljepriset den senaste månaden. Nedanstående bild från Goldman Sachs visar deras uppskattning av hur oljepriset utvecklas beroende på hur lång tid sundet är stängt.

Källa: Goldman Sachs

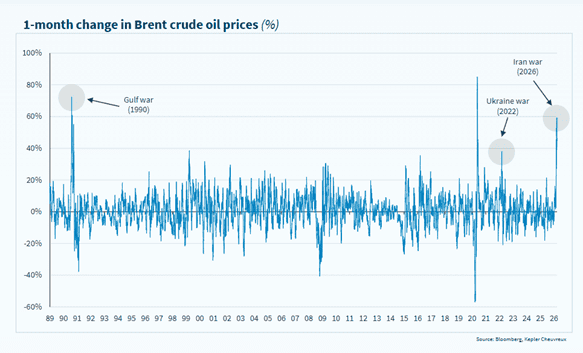

Den kraftiga ökningen av oljepriset går till historieböckerna.

Källa: Bloomberg, Kepler Cheuvreux

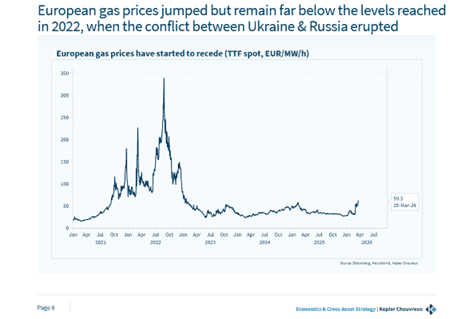

Gaspriserna i Europa har också stigit kraftigt, men är långt ifrån nivåerna från våren 2022 när Ryssland anföll Ukraina.

Källa: Bloomberg, Macrobond, Kepler Cheuvreux

Räntenivåerna runt om i världen steg kraftigt i mars. Nedan den tyska 10-åringen som snabbt steg från cirka 2,6 procent till 3,1 procent, den högsta nivån sedan eurokrisen 2011.

Källa: Bloomberg

Det är nu många år sedan man fick uppleva en normal traditionell börscykel.

Källa: Kepler Cheuvreux

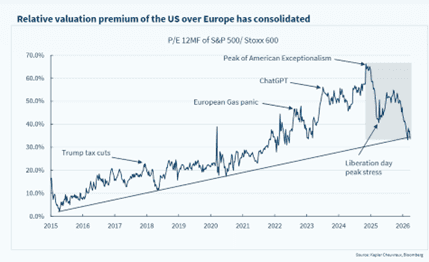

Högstanivån värderingsmässigt för USA relativt Europa sammanföll med Trumps valseger.

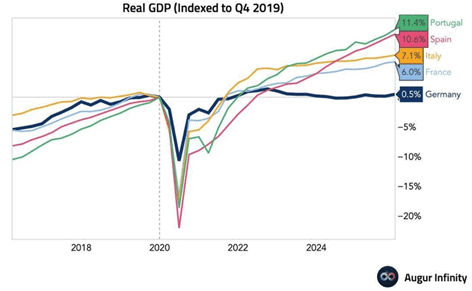

En intressant bild som visar BNP-utvecklingen de senaste åren för länder i södra Europa jämfört med Tyskland. Hur kan Tyskland ha gått på tomgång i snart 10 år, och ändå betraktas som Europas motor?

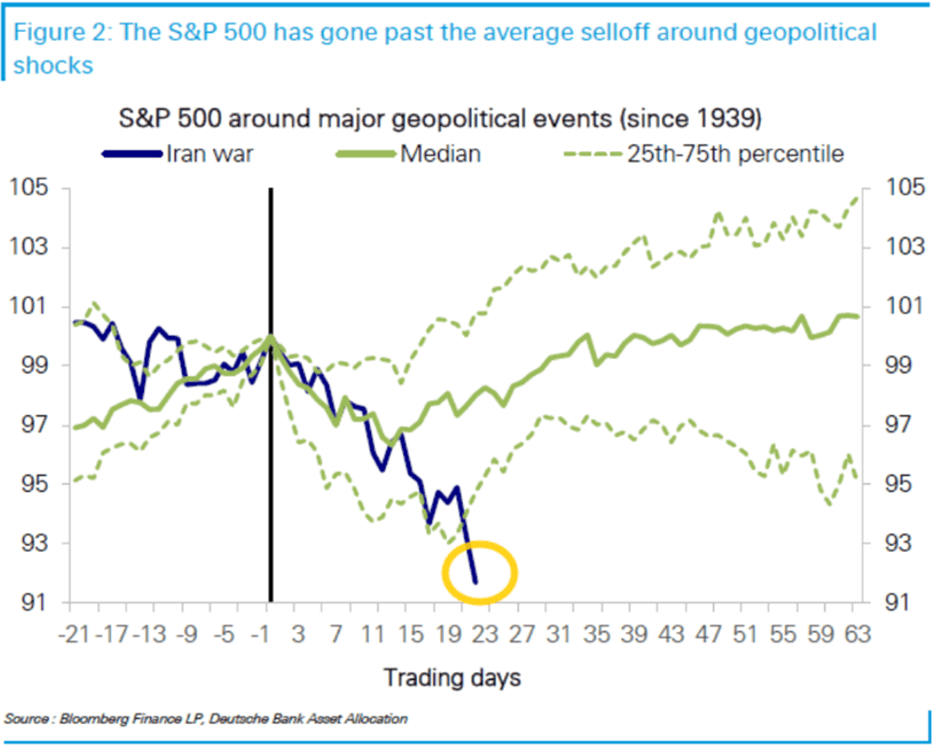

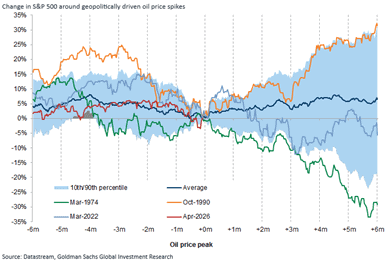

Man skulle kunna sammanfatta bilden nedan som visar hur S&P500 historiskt utvecklats vid tidigare geopolitiska chocker sedan 1939 med: Värre än vanligt. För Europa har nedgångarna varit ännu kraftigare, huvudsakligen på grund av energikrisen som slår hårdare här. Därutöver kan man konstatera att oljeexperter är betydligt mer bekymrade över konsekvenserna än aktieinvesterarna, vilket är något att ha i åtanke.

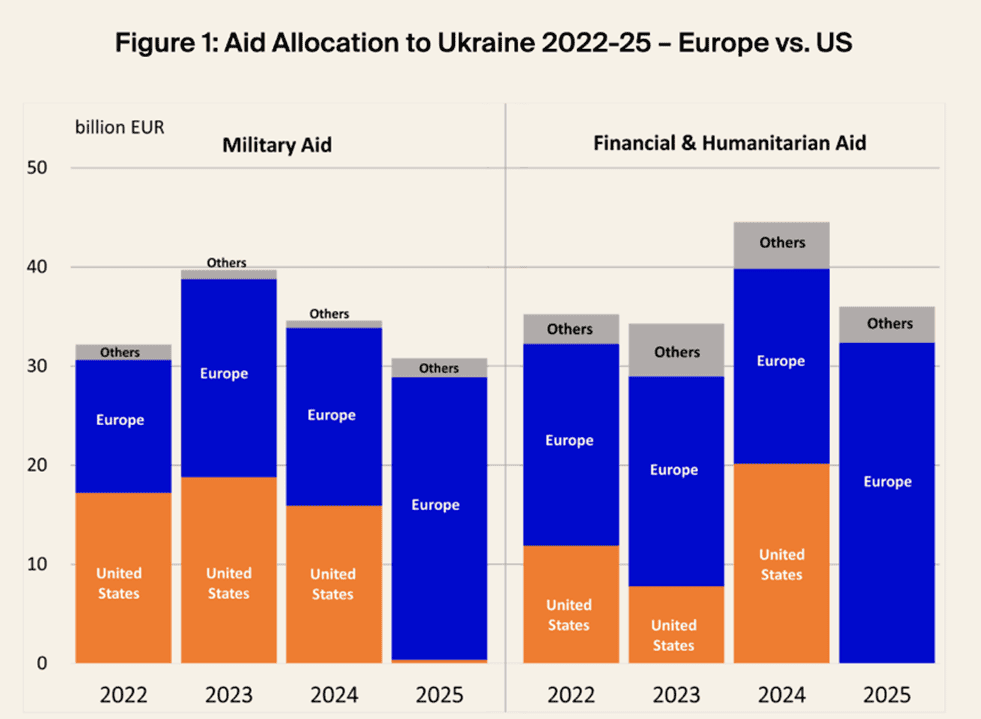

Trump har förolämpat de flesta av världens ledare de senaste veckorna och säger nu också att USA överväger lämna NATO. Det skulle ju då i princip ge Ryssland (Ukraina) och Kina (Taiwan) en fribiljett till att fortsätta på inslagen väg. Nedan fakta för bistånd till Ukraina. USA har bidragit med noll och inget sedan 2025, vilket såklart är en gåva till skurkstaten Ryssland.

Källa: Ukraine Support Tracker

Källa: Bramhall’25NYDN

Har ni sett Iran War – The Movie? Länk.

Nedan de två senaste numren av The Economist.

Våra innehav

Några generella tankar om våra innehav

Fondens innehav hade en tuff månad. Bland de sektorer i Europa som gick sämst under månaden hittar vi bland annat konsumentbolag, fastigheter, byggrelaterade bolag och tillverkande bolag. Detta är sektorer där vi haft en överexponering och som har mer cykliska inslag. På andra änden noterar vi exempelvis energibolag, oljebolag, kemibolag, telekombolag, där vi har minimal exponering.

Källa: Bloomberg

Under mars månad släppte flera av våra innehav bokslut som var i linje med förväntningarna eller bättre, men med försiktig guidning för 2026, vilket gav ett negativt bidrag till fondens utveckling. Läs mer om det i bolagskommentarerna nedan. Vi härrör dock merparten av nedgångarna i de enskilda namnen till att de ingår i sektorer som handlats svagt till följd av krigsutbrottet i Iran. Får vi till ett avslut på kriget i närtid bör aktierna återhämta stora delar av nedgången.

I termer av försäljning har våra portföljbolag en låg exponering mot mellanöstern. Däremot drabbas våra bolag – som alla andra – av farhågor kring sämre efterfrågan och högre produktionskostnader som kan följa av ihålligt högre energipriser. Huruvida farhågorna besannas på lång sikt är i skrivande stund mycket svårt att sia om. Som nämnts tidigare har vi minskat vår exponering i vissa cykliska namn och ökat i namn där vi tycker nedgångarna är överdrivna. Vi har även initierat tre nya positioner som vi hoppas återkomma till längre fram. Samtliga av dessa positioner bidrog positivt i absoluta och relativa termer under månaden.

De’Longhi

Kaffemaskinbolaget släppte i mars sina fullständiga siffror för 2025, och visade upp ett rörelseresultat (EBITDA) som var ett par procent högre än estimaten. Däremot tolkades guidningen för 2026 som försiktig. Osäkerheten som följt av Iran-kriget och dess eventuella följder på produktionskostnader och konsumentefterfrågan gör antagligen att De’Longhis ledning väljer en extra konservativ hållning i sina kommentarer för 2026. Bolaget har en historik av att guida försiktigt i början av året, för att sedan slå estimaten.

Utöver den försiktiga guidningen så handlades europeiska konsumentbolag svagt i mars med en nedgång om cirka 14 procent (mätt efter SXXP 600s konsumentkorg). De’Longhi-aktien tappade 23 procent och handlas i skrivande stund till cirka 32 euro per aktie. Per den sista december var nettokassan cirka 5 euro per aktie. Vi skissar på att bolagets guldägg, Professional Coffee, är värt åtminstone 10 euro per aktie. På våra estimat värderas därmed den kvarvarande delen, som främst består av kaffemaskiner för konsumenter – ett växande segment – till cirka 5-6x EBITDA. Det tycker vi framstår som lågt. När det var som värst i mars så värderades bolaget, justerat för sin stora kassa, på P/E 10x och 8,5x för 2026e respektive 2027e. Vi ligger på bolagets ledning för att de ska synliggöra värdena i verksamheten, gärna genom återköp, extrautdelningar, en särnotering av Professional Coffee eller ett värdeskapande förvärv.

Volution

Ventilationsbolaget släppte ytterligare en fin rapport som visade på god organisk tillväxt i en svår slutmarknad. Ledningen guidade även för en högre förväntad årsvinst än marknaden skissat på. Trots högre vinstestimat tappade aktien såväl på rapportdagen som för månaden (-20 procent i mars). Inför rapporten hade aktien gått bra. Vi passade på att sälja inför rapporten och har sedan köpt tillbaka aktier. Aktien värderas nu i linje med sitt historiska tioårssnitt, vilket vi tycker är omotiverat lågt givet ledningens starka leverans under de senaste åren.

Rotork

Ställdonföretagets rörelseresultat för 2025 var bättre än marknaden förväntat sig. Samtidigt var utsikterna något grumligare än väntat. På kort sikt guidar Rotork för sämre utsikter inom dess energisegment, med god efterfrågan i övriga segment. Dessutom har bolaget en exponering motsvarande 10 procent av försäljningen till mellanöstern, där försäljningen lär vara vikande fram till att kriget i Iran avslutas. Därefter bör det uppstå en hel del reparationsarbete för Rotork i regionen. Historiskt har Rotork-aktien även korrelerat något med oljepriset – får vi en situation med ihållande höga oljepriser bör det påverka Rotork positivt på medellång sikt. Vi minskade vår position i Rotork-aktien inför rapporten och har sedan köpt tillbaka en del. För mars månad tappade aktien -19 procent, vilket ger en nedgång om -4 procent för helåret.

Trigano

Husbilsbolagets försäljningsrapport för det andra kvartalet (brutet räkenskapsår) var under förväntan. Den organiska tillväxten landade på cirka 5 procent, vilket ska jämföras mot vår förväntan om 9–10 procent. Avvikelsen förklaras av en försening i leverantörsledet, då en viktig leverantör drabbats av en brand, vilket försköt vissa leveranser från det andra kvartalet till det tredje kvartalet. Justerat för förseningen var försäljningen i linje med vår förväntansbild. Bolagets fabriker drivs på full kapacitet för den resterande delen av året, vilket bör bidra positivt till lönsamheten under det kommande året, och sannolikt kompensera för bortfallet under det andra kvartalet. Likt De’Longhi drabbades Trigano-aktien av en allmän nedgång bland konsumentrelaterade aktier i mars och föll -16 procent. Bolaget värderas nu till EV/EBIT 5-6x, vilket kan jämföras med tioårssnittet om cirka 8x. Värt att påpeka är att den genomsnittliga vinsttillväxten de senaste 10 åren är 15 procent per år.

Asmodee

Brädspels- och samlarkortbolaget annonserade sitt första stora förvärv som självständigt noterat bolag. Förvärvsobjektet, ATM Gaming, är ett franskt brädspelsbolag som haft kraftig tillväxt under flera år. I det kommande räkenskapsåret väntas man nå en rörelsemarginal (EBITDA) om cirka 50 procent. Köpeskillingen består av en blandning av kassa och nyemitterade aktier och innehåller tilläggsköpeskillingar. Den finansiella strukturen tilltalar, eftersom den ger goda incitament för ATM Gamings ledning att bibehålla sitt engagemang i bolaget under kommande år. Slår alla tilläggsköpeskillingar in landar förvärvsmultipeln på cirka 5x EV/EBITDA. Asmodee bör även hitta synergier inom särskilt försäljning, då man kan bredda sin redan existerande distribution av ATM Gaming-spel från Spanien och Italien till andra geografier.

Trots flera kvartal som vida överstigit analytikernas förväntningar har Asmodee-aktien inte belönats särskilt väl. De starka kvartalen har främst drivits av Asmodees partnerkanal och samlarkortspel. Utvecklingen som vi sett här är inget som marknaden vågar extrapolera (vilket vi förstår) och är den försäljningskanal som besitter högst risk eftersom Asmodee inte själva äger dess IPn. Det är dock en god källa för kassaflödesgenerering som i nästa steg kan finansiera ytterligare, och som över tid bör diversifiera Asmodees verksamhet ytterligare.

Asmodee-aktien sjönk med 4 procent i mars och har stigit marginellt sett till helåret.

Continental

Kursutvecklingen för Continental i mars var en besvikelse. Trots en låg och attraktiv värdering samt med en intjäning som är förvånansvärt stabil på grund av en hög andel försäljning av ersättningsdäck, sjönk aktien med 16 procent i mars. Bolaget publicerade i början av månaden sitt resultat för 2025, vilket var i linje med de tidigare kommunicerade preliminära siffrorna. Ledningen gav också en ny guidning för helåret 2026 som var i linje med marknadens förväntningar.

Vi gissar att marknadens största oro just nu är om den annonserade försäljningen av ContiTech kommer bli av i år med tanke på den turbulens vi just nu befinner oss i. Under nuvarande förutsättningar tror vi det är hög sannolikhet att ContiTech säljs kommande månader.

Sent i mars publicerades en artikel på Bloomberg som namngav ett antal olika intressenter som lagt indikativa bud runt 3,5-4,0 miljarder euro. Det är i linje med våra estimat och motsvarar 17,5-20,0 per Contitech aktie. En betydande del av försäljningslikviden, som förhoppningsvis kommer in under det tredje kvartalet, kommer att delas ut till oss ägare. Enligt vårt sätt att se på värderingen av Continental får man därmed i praktiken Contitech gratis när man köper en aktie i Continental på dagens nivåer (drygt 60 euro per aktie).

Den 1 april höll bolaget också ett ”pre-close” samtal inför första kvartalet som signalerade fortsatt bra aktivitet. Man har medvind i år från olika sjunkande råvarupriser, men olja, som är en viktig insatsvara för däcktillverkning, går det nu som bekant på fel håll. Historiskt har Continental varit skickliga på att justera priser och hantera stigande råvarukostnader och bolaget argumenterar att de kommer lyckas med detta även denna gång, om än med en viss fördröjning.

För innevarande år handlas Continental, justerat för en kommande försäljning av ContiTech, till mycket låga 7x P/E 2026e. Som jämförelse värderas Michelin och Pirelli till motsvarande 10,5x och 12x. Det finns inte någon fundamental anledning till att det ska vara någon rabatt överhuvudtaget. Continental har därutöver ett starkt kassaflöde och en avkastning på sitt kapital långt över sin kapitalkostnad.

Så sammanfattningsvis är Continental en stor position i fonden på grund av 1) Cirka 50 procent potential för att värderas i linje med konkurrenter 2) En utdelning som ger cirka 4,5 procent i början av maj 3) Åtminstone 10 euro per aktie i extrautdelning under hösten vilket i så fall ger en total utdelning på cirka 20 procent i år.

SLP

Även SLP hade en svag utveckling i mars. Fastighetssektorn hade generellt en svag utveckling i Europa, med kraftigt stigande räntor till följd av inflationsoro driven av högre energipriser. SLP föll dock mer än sektorn utan någon tydlig förklaring. Givet den tunna likviditeten, gissar vi att det är utflöden som har pressat aktien.

Under månaden förvärvade SLP fastigheter för närmare 900 miljoner kronor och tecknade tre nya hyresavtal. Aktien handlas nu i linje med sektorn sett till kassaflödesmultiplar, vilket framstår som anmärkningsvärt givet det värdeskapande bolaget har levererat de senaste åren. SLP var det enda bolaget på Stockholmsbörsen som uppvisade positiva värdeförändringar under hela perioden 2022–2024, och vi ser inget som talar för att denna trend skulle brytas.

De nytecknade hyresavtalen stödjer vår syn på fortsatt positiv nettouthyrning framöver. Aktien backade drygt 11 procent under mars och vi ökade vår position på låga nivåer.

Summering

Fondens investeringsfilosofi bygger på fundamental analys, ”stock picking” med en koncentrerad portfölj och ett visst lager av makro på det. När en extrem händelse skedde som den 28:e februari, där absolut ingen vet vad de nya förutsättningarna är, fungerar såklart inte portföljen som det var tänkt. Därför har vår utveckling varit svag i mars och därför utvecklades också fonden, med en palett av starka attraktiva bolag, mycket starkt absolut och relativt den 31 mars och 1 april då det börjades prata om någon form av vapenstillestånd.

Vilka förändringar har vi gjort under turbulensen? Under månadens första vecka hade vi turen att det fanns en stor köpare i Kalmar och vi fick sålt större delen av positionen på bra nivåer. Det är ett bra bolag som vi ägt i flera år, men aktien är mindre likvid och per den sista februari var uppgången i år hela 20 procent. Den andra positionen vi avyttrade var Babcock som förra året steg med 148 procent och i januari med ytterligare 15 procent. Trots ett nytt krig började försvarsrelaterade aktier utvecklas svagt i mars och vi hade redan påbörjat en avyttring av värderingsskäl. En tredje position som varit en stark bidragsgivare för fonden, håller vi på att avyttra och vi återkommer till det.

I mars har vi initierat tre mindre positioner i nya bolag som vi hoppas återkomma till i kommande månadsbrev. Därutöver passade vi på att köpa mer aktier på väldigt pressade nivåer i De’Longhi, Rational, Trigano, Hill & Smith, Volution, SLP, Rotork och Invisio. För att illustrera volatiliteten på aktienivå kan nämnas att Invisio, utan nyheter en dag i slutet av månaden sjönk hela 10 procent (som mest hade aktien intramånad sjunkit 26 procent). Tre dagar senare, den 1:a april, handlades aktien 16 procent högre. Man slutar aldrig att förvånas över kortsiktiga rörelser inom tillgångsklassen småbolag.

Nedgången på bred indexnivå har däremot varit förhållandevis begränsad.

Källa: Kepler Cheuvreux

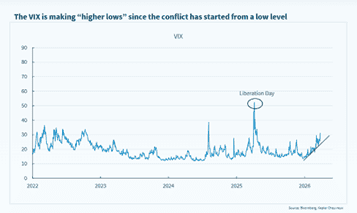

För varje dag som går ökar skadan och konsekvenserna för världens energimarknad, vilket syns i ett gradvist stigande VIX-index.

Källa: Bloomberg, Kepler Cheuvreux

Historiskt sett har kraftiga ökningar av oljepriset till följd av geopolitiska chocker endast haft en tillfällig påverkan för världens aktiekurser. En sak att ha i åtanke denna gång är att världen aldrig tidigare varit så skuldsatt som den är nu, och möjligheterna för länder att stötta dess konsumenter och industrier är betydligt mer begränsad än tidigare.

Källa: Datastream, Goldman Sachs Global Investment Research

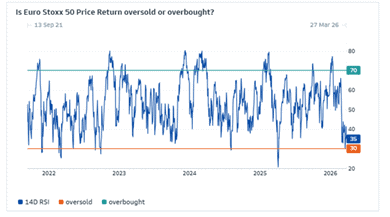

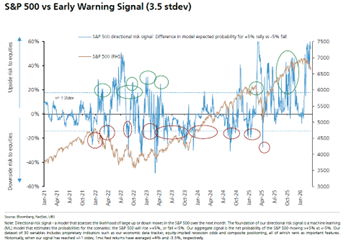

Med traditionella mått mätt är aktiemarknaderna i ett översålt läge, se nedan Euro Stoxxx 50.

Källa: Goldman Sachs

UBS visar samma sak nedan då deras modeller med traditionella mått mätt, blinkar grönt för en betydande rekyl. Ovissheten här och nu är dock monumental.

Källa: UBS

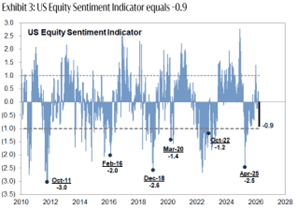

Sentimentet hos amerikanska investerare är negativt, men långt ifrån några rekordnivåer.

Källa: Goldman Sachs

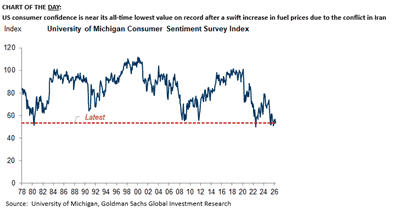

Den amerikanska konsumenten är däremot rekorddeppig, se nedan mätt över närmare 50 år. Det står i skarp kontrast till budskapen från den amerikanska administrationen. Men det är också en starkt bidragande orsak till att Trump blev vald – ett allmänt missnöje.

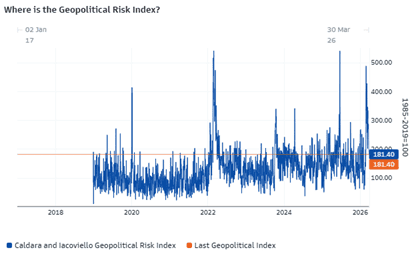

Goldman Sachs geopolitiska riskindex var på ungefär samma nivå som vid krigsutbrottet 2022.

Källa: Goldman Sachs

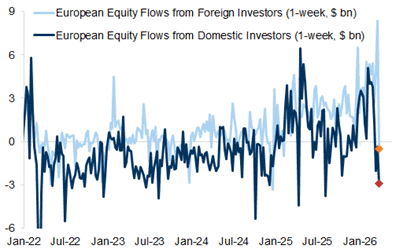

Efter ett år med bra inflöden till de europeiska aktiemarknaderna, förbyttes det till stora utflöden i mars.

Källa: Goldman Sachs

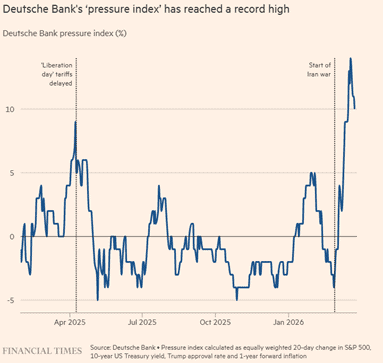

De senaste veckorna har finansindustrin spenderat mycket tid och kraft på att försöka tolka ”den stora ledarens” budskap och när hans nästa TACO-drag kommer. Deutsche Bank har utvecklat ett ”Pressure Index” som ska vara en proxy och guide till när det kan ske. Faktorerna är: Befolkningens betyg av Trump i största allmänhet, inflationen, utvecklingen för S&P 500 och räntan. Ju högre nivå på indexet, desto större sannolikhet för en TACO. Indexet blinkar nu rött då samtliga fyra faktorer just nu går på helt fel håll.

Källa: Financial Times, Deutsche Bank

Bilden nedan visar hur vinstförväntningarna i Europa har utvecklats under årets första kvartal för olika sektorer. Energi, bank och teknologi i topp medan kemi- och bilindustrin i botten.

Källa: UBS

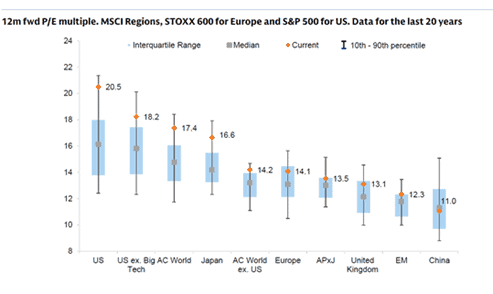

Värderingarna på världens olika aktiemarknader har kommit ned de senaste veckorna, men är generellt fortsatt över det historiska genomsnittet.

Källa: Goldman Sachs

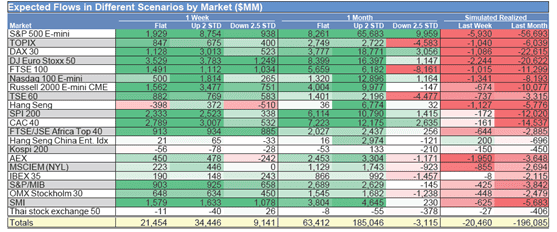

Den kraftiga nedgången har gjort att, oavsett hur marknaden utvecklas kommande veckor, förväntas CTA-fonderna som har sålt aktier för 250 miljarder USD i mars, köpa tillbaka en del, se tabell nedan.

Källa: Goldman Sachs

Nedan UBS senaste uppskattning om utvecklingen för det breda europaindexet vid olika scenarier (Stoxx600 stängde på 583 den 31 mars).

Källa: UBS

Sammanfattningsvis är ovissheten på en extremt hög nivå och marknaden styrs till fullo av rubriker om utvecklingen i Iran. Att med rationellt tänkande försöka förutsäga när och hur ett vapenstillestånd ska ske är omöjligt. Badbollen är hårt nedtryckt och rekylen blir kraftig om en lösning kommer inom kort. Å andra sidan och diplomatiskt uttryckt, med en amerikansk administration vars policyutveckling inte alltid uppvisar fullständig konsistens, får en fördröjd lösning en exponentiellt negativ påverkan på världsekonomin, inklusive den amerikanska.

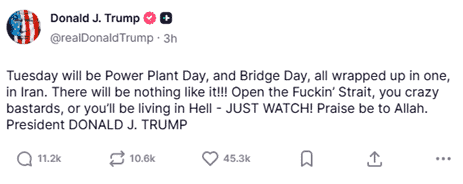

Söndagen den 5:e april skickade Trump ut detta meddelande som ger intryck av en person som är i obalans. Beskådar vi en kognitiv retardation i direktsändning? Det höjs nu röster på flera håll för att det 25:e tillägget måste användas. Ett tillägg till konstitutionen som kan användas om presidenten inte anses kunna utföra sitt arbete och plikter, men det blir sannolikt svårt att få igenom.

Källa: The Truth Social

Kommande dagar och veckor kommer fortsatt att styras helt av utvecklingen i Iran. Om Trump faktiskt gör vad han skriver ovan, vilket i så fall högst sannolikt är ett krigsbrott, blir det inte muntert. Energimarknaden kommer, trots ihärdiga försök från amerikanska administrationen att framställa det som något tillfälligt, att påverkas både kraftigt och varaktigt. Många olika industrier kommer att påverkas, inklusive halvledarbranschen. Ska Trump bli ihågkommen som personen som i egen hög person kraschade AI-racet?

Vi håller fast vid vår strategi, följer utvecklingen tätt och noga och ser fram emot en tid när vår analyskapacitet kommer till sin rätt och har en större påverkan på fondens utveckling, i stället för att som idag helt styras av makrot.

Håll också ögonen på valet i Ungern den 12:e april där Viktor Orbán kan få sparken efter 16 år vid makten. Den 7–8 april besöker vicepresident JD Vance Ungern, och tidpunkten och den politiska kontexten gör det svårt att betrakta besöket som enbart diplomatiskt och värdeneutralt. Man kan ju, med viss försiktighet, konstatera att valet i Ungern påverkar EU:s framtid.

Tack för visat intresse och vi önskar er en trevlig första vårmånad.

Mikael & Team

Malmö den 9 april 2026

- Arbetat på Coeli sedan 2017.

- Mer än 26 års erfarenhet av finansbranschen.

- BSc från Lunds Universitet.

Mikael Petersson är ansvarig förvaltare för Coeli European och har många års erfarenhet av fondförvaltning. Mikael har arbetat för några av de mest framgångsrika hedgefondsfirmorna i Europa såsom Lansdowne Partners och Kairos Investment Management i London. Han har även framgångsrikt varit med och startat och bedrivit egen verksamhet i Zug där Coeli var en tidig investerare.

VIKTIG INFORMATION. Denna information är avsedd som marknadsföring. Fondens prospekt, faktablad och årsberättelse finns att tillgå på coeli.se och rekommenderas att läsas innan beslut att investera i den aktuella fonden. Prospektet och årsberättelsen finns på engelska och fondens faktablad finns bland annat på svenska och engelska. En sammanfattning av dina rättigheter som investerare i fonden finns tillgängligt på https://coeli.se/finansiell-och-legal-information/.

Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde. Det är inte säkert att du får tillbaka det investerade kapitalet. Vänligen observera att fondens förvaltningsbolag kan komma att besluta att säga upp de arrangemang som har gjorts för marknadsföringen av fonden i ett eller flera av de länder som har arrangemang för marknadsföring.