Under tio år var pengar nästan gratis att låna. Sedan steg inflationen till över 10% och Riksbanken höjde räntan i rekordfart. Nu har den sänkts igen. Få tillgångsslag har påverkats så dramatiskt som fastigheter.

Guldåren och skuldberget

Under 2010-talet och fram till 2021 var räntan i princip noll, tidvis till och med negativ. Pengar var i det närmaste gratis att låna. Fastighetsbolagen frodades. De kunde finansiera förvärv till minimala kostnader, och de gjorde det i stor skala. Sektorn konsoliderades, portföljer växte, och belåningen ökade snabbt.

Sedan kom inflationschocken. Under 2022 steg inflationen (KPIF) till över 10%, den högsta nivån sedan inflationsmålet infördes. Riksbanken höjde styrräntan från 0% till 4% på mindre än två år. För de högbelånade fastighetsbolagen blev effekten dramatisk. Räntekostnaderna sköt i höjden. Kapitalmarknaden stängdes. Flera bolag tvingades sälja fastigheter för att stärka balansräkningen.

Varför fastigheter är så räntekänsliga

Fastigheter hör till de mest räntekänsliga tillgångsslagen. Det beror på två saker.

Finansieringskostnaderna. Fastighetsbolag finansierar ofta en betydande del av sina förvärv med lån. När räntan stiger ökar räntekostnaderna, vilket pressar vinsten. När räntan sjunker sker det motsatta. Vi ser nu hur bolagen kan refinansiera sig på bättre villkor och hur kapitalmarknaden öppnat upp igen.

Värderingarna. Fastigheter värderas ofta utifrån driftnetto (hyresintäkter minus kostnader) dividerat med ett direktavkastningskrav. Om räntan stiger tenderar avkastningskravet att följa efter uppåt, vilket sänker fastighetsvärdet.

Ta ett konkret exempel: En fastighet med ett driftnetto på 1 miljon kronor och ett direktavkastningskrav på 4% värderas till 25 miljoner. Höjs avkastningskravet till 4,5% sjunker värdet till drygt 22 miljoner, en nedgång på över 11%.

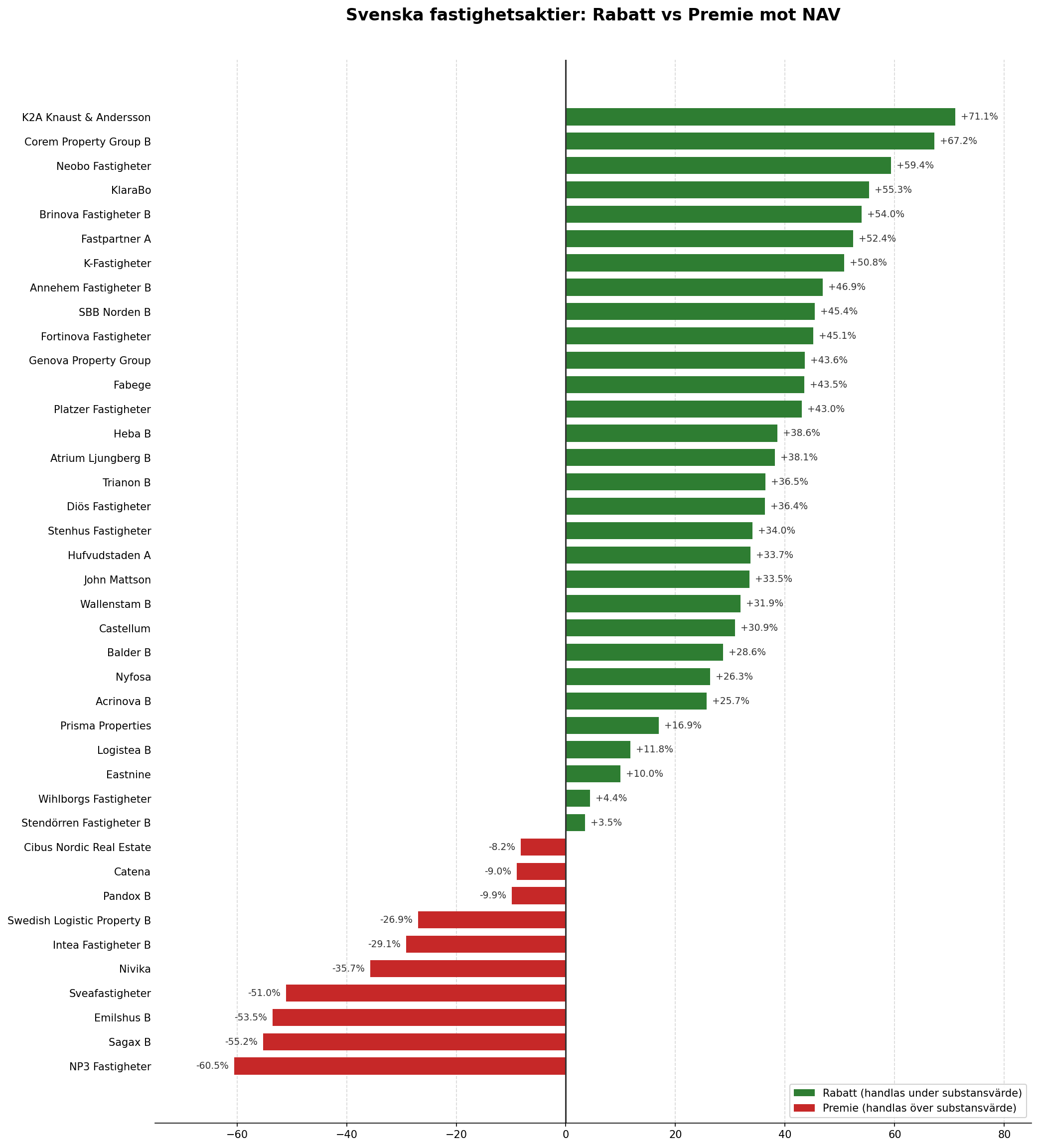

Substansrabatt och konjunkturkänslighet

Turbulensen har lämnat spår. Många fastighetsbolag handlas fortfarande till betydande rabatt mot sitt substansvärde. Det innebär att aktiekursen värderar bolagens tillgångar lägre än vad de är bokförda till. Det kan signalera att marknaden förväntar sig ytterligare nedskrivningar, men det kan också innebära att värderingarna är låga för den som har en annan syn.

Det är också värt att notera att fastigheter är ett konjunkturkänsligt tillgångsslag. Under högkonjunktur ökar efterfrågan på lokaler, hyrorna stiger och vakanserna sjunker. Under lågkonjunktur sker det motsatta. Kontorsfastigheter är typiskt mer cykliska än exempelvis samhällsfastigheter eller logistik.

Källa: FB Index, 29 januari 2026

Ljusare utsikter, men bilden är inte entydig

Nu har räntan sänkts med 2,25 procentenheter från toppen, och marknaden har goda förutsättningar för att återhämta sig. Men bilden är inte entydig. Olika fastighetssegment reagerar olika. Logistik- och samhällsfastigheter har klarat sig relativt väl genom turbulensen. Kontorsfastigheter, framförallt i lägen utanför centrum, har det tyngre, där vakansgraden stigit och strukturella förändringar i arbetsmönster påverkar efterfrågan.

Riksbankens prognos pekar mot att styrräntan ligger kvar på 1,75% under större delen av 2026. Det ger fastighetsmarknaden tid att anpassa sig till det nya läget.

Till det kommer att svensk ekonomi ser ut att vara på väg mot bättre tider. BNP-tillväxten väntas uppgå till cirka 2,5–2,8% under 2026, drivet av ökad hushållskonsumtion och stigande reallöner. Konjunkturinstitutet bedömer att lågkonjunkturen ebbar ut under andra halvåret 2026. För fastighetsmarknaden innebär kombinationen av lägre räntor och förbättrat konjunkturläge goda förutsättningar för återhämtning.

För den som funderar på fastighetsexponering blir det relevant att inte bara följa räntan, utan också förstå vilken typ av fastigheter det handlar om och hur kassaflödena ser ut.

Hur ränteläget påverkar just din portfölj beror på flera faktorer, inte minst vilken typ av fastighetsexponering du har eller överväger. Varje portfölj är unik. Vill du resonera kring vad det kan betyda för dig? Hör av dig till din rådgivare

Boka möte - Personlig Rådgivning

Denna text utgör inte investeringsrådgivning, den utgör marknadsföring från Coeli Wealth Management. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet.