Utveckling augusti

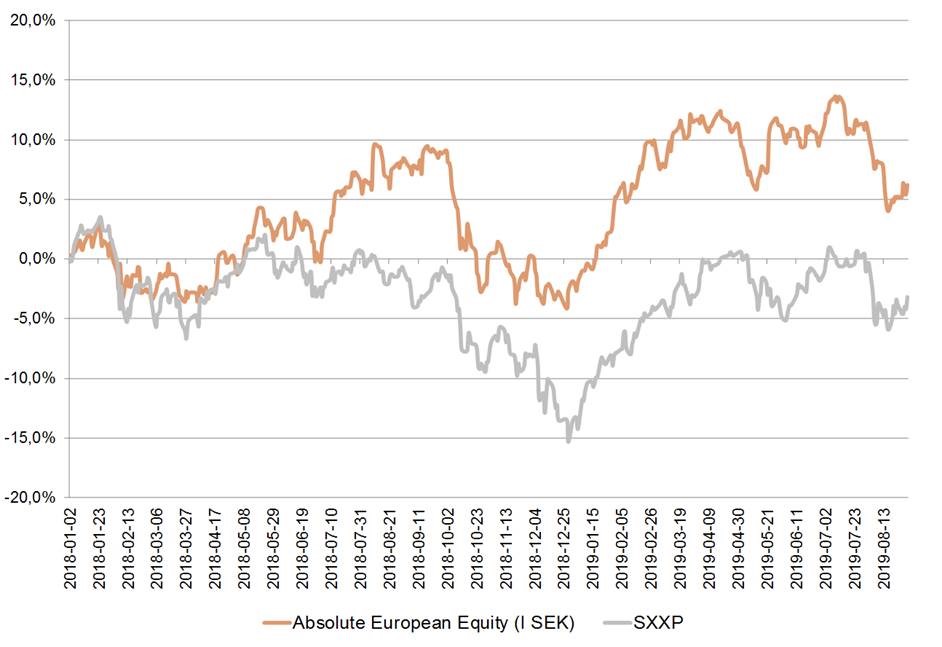

Fondens värde minskade under månaden med -4,7 procent (andelsklass I SEK) jämfört med Stoxx600 (breda Europaindex) som minskade med -1,6 procent. För 2019 är motsvarande siffror ackumulerat +8,2 procent respektive +12,4 procent. HedgeNordics NHX Equities index minskade med preliminärt -1,1 procent i augusti och för 2019 är motsvarande siffra +3,1 procent.

Aktiemarknad/Makro

Vi avslutade föregående månadsbrev med att vi antog en i stort sett oförändrad marknadsnivå vid årets utgång men med viss turbulens. I efterhand kan man konstatera att vi skulle strukit ”viss”. Om man skrivit en bok om allt som hänt under den senaste månaden hade den sannolikt uppfattats som oseriös fiction, men verkligheten bjöd på ett antal häpnadsväckande politiska händelser. Aktiemarknaderna runt om i världen upplevde en ovanligt hög nivå av stress och nervositet där alla deltagarna, inklusive undertecknad, började dagen med att kolla sitt Twitterkonto för att se vad den stora ledaren i väst basunerat ut och om han såg till så att man fick en bra eller dålig dag. Det är ingen optimal miljö för en långsiktig stockpicker men man får gilla läget och ta matchen. Fördelen är att det erbjuds ett större antal möjligheter än normalt.

Precis som att vissa större hedgefonder följer företags privatjets för att spåra eventuella affärsuppgörelser känns det som en bra signal att vi går in i turbulent luftrum när undertecknad åker iväg på någon slags semester. Den 1 augusti, när man landat i Kroatien för att under en helg med tilltänkt avkoppling och efter att Fed sänkt räntan med 0,25 procent för första gången sedan finanskrisen 2008, ilsknade Trump till på Fed. Av bara farten kommunicerades det att ytterligare tariffer skulle läggas på kinesiska varor, ”we will be taxing the hell out of China”. Dagen efter var de europeiska marknaderna ner drygt 2 procent och i USA fick vi den största nedgången på en enskild dag under 2019. På frågan om Trump ville att Fed-chefen Powell skall avgå blev svaret; ”If he did, I wouldn´t stop him”. I slutet av månaden när Kina en fredag eftermiddag basunerade ut att de höjer sina tullar svarade han kort efter att USA höjer ännu mer och beordrade hem amerikanska företag (vilket är ovanligt i en demokrati). Mycket kan sägas, men otydlig är han i vart fall inte. Vädret i Kroatien lyckades han i alla fall inte påverka.

En ny peaknivå på galenskaperna inträffade när Trump först bjuder in sig själv till sin allierade vän Danmark, sen erbjuder sig att köpa Grönland (”essentially it´s a large real estate deal”) och när svaret blir nej ställer han in sin resa med besök hos drottningen och allt.

Demonstrationerna i Hongkong fortsatte med oförtruten kraft och har satt ledningen i Kina i en svår politisk sits. Ska man släppa efter och gå demonstranterna till mötes och riskera att regioner i Kina eventuellt går i samma riktning, eller sätta hårt mot hårt när hela världen tittar på. Klart är att avtalet som ingicks 1997 under policyn ”Ett land, två system”, där Hongkong tillåtits behålla sitt eget ekonomiska och politiska system, är satt i gungning.

I mitten av augusti blev hela finansvärlden upptagen med att den långa amerikanska räntan var lägre än den korta och världens aktiemarknader kom i spinn. Historiskt sett har detta haft en stark prediktiv förmåga att förutspå en recession. Att historiken också visar att en uppåtgående marknad kan fortsätta i upp till två år innan en nedgång var det inte många som lyssnade på dessa dagar. Ännu viktigare är att dagens räntor är ”manipulerade” av centralbanker med räntenivåer mänskligheten aldrig upplevt. Kan man då använda sig av historiska mönster? Högst sannolikt är åtminstone korrelationen lägre nu än tidigare.

På samma tema sålde Tyskland 30-åriga statsobligationer till negativ ränta i augusti! Långivare betalar alltså till Tyskland -0,11 procent för att få låna ut pengar till dem. Emissionen betraktades som misslyckad då den erbjudna volymen var 2 miljarder euro men bud om endast 869 miljoner euro kom in. Personligen tycker jag inte man ska misströsta när man som låntagare får 0,11 procent i kompensation för besväret att låna lite pengar.

Att detta driver på priser på reala tillgångar som till exempel fastigheter är ganska uppenbart och det sammanfaller med att Berlins politiker (som är långt till vänster) vill införa ett femårigt stopp för hyreshöjningar, politiker i Sydkorea vill begränsa byggbolagens priser på nyproduktion och att man i Danmark nu kan få låna till noll procents ränta i 10 år. Det känns som att vi de senaste veckorna gått in i en ny era och det är naturligtvis ett monumentalt misslyckande av världens centralbanker att efter alla enorma ansträngningar fick vi bara tillgångsinflation.

Ett för Europa ovanligt begåvat initiativ (i dagens ränteklimat) är att man planerar att skapa en 100 miljarder euro stor fond (sovereign wealth fund) för att finansiera och investera i europeiska bolag som har förutsättningar att ta upp kampen med andra stora globala företag – ”European Future Fund”.

G7-mötet i Biarritz passerade utan några större skandaler vilket får betraktas som en framgång dessa dagar. Samtidigt som Boris Johnsson tog sig ett morgondopp i Atlanten fångade några journalister upp att Trump kanske ångrade en del vad gäller handelstullar. Några timmar senare korrigerade en representant från Vita Huset och sa att det enda han ångrat var att han inte höjt tullarna ännu mer – ordningen var återställd.

Värt att nämna här hemma är den svenska kronan som fortsätter att utmärka sig som västvärldens sämsta valuta samtidigt som våra politiker verkar förvånade utan vare sig åsikt eller konsekvensanalys. Det är ett allvarligt läge och leder till färre investeringar i landet, färre experter som kommer till Sverige för att arbeta och fler högutbildade som lämnar Sverige. Sedan fondens start i början av 2018 är svenska kronan ned drygt 10 procent (en enorm rörelse). Är 12 kronor det nya jämviktsläget?

Efter att de senaste dagarna tagit del av den nya snilleblixten från maktens korridorer, att införa en bankskatt för att finansiera 30 års underinvesteringar till försvaret, tror jag mer på att det finns ett mönster bland politiska beslut som år efter år satt tryck på kronan. Det känns märkligt att ett land med världens fjärde största skattetryck måste konfiskera vinster i en speciell sektor för att finansiera en av de mest grundläggande funktionerna i ett land. Ingen kan säga annat än att vinst är ett återkommande och principiellt problem för socialdemokraterna, tänk bara när man ville förbjuda välfärdsföretagens vinster med en formel som ingen utomstående kunde förstå. Vad blir nästa sektor? Dagens Industris utmärkta PM Nilsson föreslog att ICA Maxi-ägare får finansiera nästa ubåt, ja vem vet? Det är heller inte helt enkelt att förstå hur det här skall förbättra den finansiella stabiliteten och självklart kommer det här att överföras direkt till bankernas kunder. Nu skall detta förslag utredas och eventuellt implementeras under budgetåret 2022. Jag gissar att det går som det gjorde med förslaget om konfiskeringen av välfärdsbolagens vinster och hamnar i papperskorgen. Skadan är givetvis till viss del redan skedd. Det var bättre på den gamla kungens tid.

Vi har sparat det mest spektakulära till sist och då är det givetvis vår jovialiska Boris Johnsson som varit i farten igen. I slutet av augusti annonserades det att han vill stänga parlamentet under fem veckor i höst och öppna först den 14 oktober. Det är uppenbart att syftet är att stoppa parlamentet från att debattera och försöka stoppa en hård Brexit. Personligen trodde jag att det var sagt att man skulle återta makten från EU till det brittiska parlamentet. Boris glömde nämna detaljen att han sen tar makten själv! Ännu en manöver som knappast hör hemma i en demokrati år 2019 utan mer påminner om händelser som sker i diktaturer. Beslutet har skapat politiska chockvågor i Storbritannien och sista ordet är inte sagt. Vi får väl se om han överlever politiskt under hösten och det ska bli intressant att följa, även om det såklart är oerhört sorgligt.

Fondens utveckling

Augusti var på det stora hela en frustrerande månad som förvaltare och vi är självfallet inte nöjda med utvecklingen under perioden. Den nedgång som startade andra delen av juli fortsatte in i augusti och denna gång med högre hastighet då volatiliteten sköt i höjden med en periodvis rejäl nedåtpress på aktiemarknaderna. Samma aktier som drog ned vårt annars positiva resultat i juli, fortsatte in i augusti med nedgångar för till exempel våra positioner i Cyan, Immunovia och Befesa. Både Cyan och Befesa har under slutet av månaden uppvisat goda tendenser till att vi är förbi nedgångsfasen och sedan de lägsta prisnivåerna i augusti är aktierna upp 24 respektive 16 procent. Lite väl volatilt även för vår smak, men vi utnyttjade situationen och ökade våra positioner med cirka 6 respektive 10 procent. Vi tappade även i Burford Capital även om vi hanterade situationen förhållandevis väl, mer om det i nästa avsnitt. Kortportföljen levererade det bästa resultatet så här långt under 2019, men det kompenserade inte den långa portföljens nedgång. Mer om det under Korta Portföljen.

Som ni känner till är vår förvaltarstil ”long biassed” vilket betyder att vi alltid har en exponering mot marknaden. Förväntansbilden är att även vi kommer att tappa i värde i en nedåtgående marknad, men med en målsättning att vara ned mindre än marknaden. Sedan start har vi levererat på den punkten med en nedgång på knappt två procent (I-klass i SEK) under 2018 när breda Europaindex minskade med drygt 13 procent. I maj visade fonden en blygsam uppgång när marknaden minskade med närmare 6 procent. I augusti levererade vi inte enligt plan och det är vi såklart besvikna över och beklagar. Det är dock helt naturligt att vi kommer att drabbas av detta fenomen till och från under kortare tidsperioder och en av få garantier vi kan utfärda är att det tyvärr kommer att hända igen. Utveckligen över en längre tidsperiod är det enda som betyder något när man bygger upp betydande värden.

Vad som typiskt sett händer i vår portfölj när marknaden plötsligt kommer ned är att vi klarar oss bättre då vi har en del ”icke marknadsaktier” och korta positioner i form av indexterminer, säljoptioner och enskilda aktiepositioner som är mer ”marknadsaktier”. Fortsätter nedgången, som under augusti, kan det komma större nedgångar i våra mindre bolag drivet av likviditet, det vill säga säljorders när det finns få köpare i marknaden. När marknaden sen vänder upp hamnar vi nästan alltid efter de första dagarna då våra korta positioner går starkare än våra långa, att vi har en lägre exponering (än 100 procent) samt att flera av våra kärninnehav inte är sådant investerare allokerar kapital till när man önskar en högre exponering (typ till exempel Green Landscaping). Värt att nämna är att omsättningshastigheten i vår korta portfölj är betydligt högre än i den långa då vi i möjligaste mån parerar ovan nämnda rörelser.

Givet utfallet i augusti passar vi på att upprepa vad målbilden är:

– I en fallande marknad förväntas även fonden tappa i värde, men betydligt mindre än marknaden

– I en sidledes marknad förväntas vi generera positiv avkastning

– I en uppåtgående marknad skall vi följa med i den positiva trenden

Långa innehav

Mot slutet av månaden rapporterade eventarrangören DEAG sitt resultat för det första halvåret. Bolaget bekräftade sin prognos för 2019 och gav detaljerad och mycket stark guidning hur den återstående delen av året kommer att se ut. Vi är i tät kontakt med ledningen som ser ut att fortsätta på den inslagna strategin som innebär förbättrad lönsamhet, expansion och avyttring av mer perifera tillgångar. Ägarbilden håller också på att förändras vilket vi tror är positivt.

Huvudpelaren i vår investeringstes är att DEAG över tid kommer öka antalet biljetter som säljs via det egna systemet ”Myticket”. Digital biljettförsäljning har en helt annan lönsamhetsbild än konsertevenemang, som typiskt sett är en riskfylld affär med låg lönsamhet. När (och om) den förändrade affärsmodellen väl börjar ge utväxling i form av bättre lönsamhet bör det även reflekteras i värderingen. På våra estimat handlas bolaget till 14x, 8x och 7x fritt kassaflöde 2019e-2021e. Ovanpå detta finns ett optionsvärde i form av en potentiellt undervärderad tomt- och byggrätt i Frankfurt. Rätten har ett bokfört värde om 5,6 MEUR och ledningen tror att en försäljning skulle kunna ske till 20 MEUR, motsvarande en värdering om nästan 25 procent av dagens börsvärde. Aktien var oförändrad kursmässigt i augusti.

Cybersäkerhetsbolaget Cyan bjöd på ännu en utmanande månad. Vi kan krasst konstatera att detta har varit en felaktig aktie att äga över sommaren. Under juli månad sjönk aktien på grund av en svagt arrangerad nyemission. Kapitalet man tog in skall användas till att accelerera tillväxten ytterligare och där var man inte tydlig nog mot marknaden och informerade att accelerationen kommer påverka resultatet negativt på kort sikt. Skälet till den lägre lönsamheten för 2019 är enligt bolaget att man vill ta större kostnader idag för att växa ännu mer under kommande år. Inga konstigheter om man varit tydlig.

I augusti kommunicerade de att

1) EBITDA 2019 minskar från 20m till 14m

2) Omsättningsmålet för 2021 höjs från 60m till 75m med 50 procent EBITDA marginal

3) Bolaget siktar på att gå in på huvudlistan nästa år

4) Huvudägarna har förlängt sin lockup från 6 till 12 månader (efter att ha köpt några procent av bolaget i marknaden i slutet av juli)

Tre av fyra punkter positivt alltså, men aktien hamnade under press igen.

Vi är i kontakt med ledningen på veckobasis och tror att förtroendet för Cyan kommer förstärkas i takt med att bolaget levererar fler rapporter, fler kontrakt och i ett senare skede listas på Frankfurts huvudmarknad under 2020. Värderingen är, om bolaget levererar (vilket vi bedömer), mycket låg. På våra estimat handlas aktien till P/E 17x respektive 8x 2020-2021e och man har idag en nettokassa på drygt 25 MEUR. Om bolaget levererar enligt ovan kommer tillväxten 2022e vara fortsatt kraftig på grund av att kunderna öppnar upp land för land samtidigt som penetrationen sannolikt ökar över tid (omsättning över 100 MEUR). Aktien sjönk med 8 procent under augusti månad.

Vi har flera gånger skrivit om Burford Capital där vi har haft ett varierande stort innehav sedan fondens start, men vi har under 2019 kontinuerligt minskat fondens position. Aktien har tidvis varit ett mål för ”short sellers” som bland annat pekat på aggressiva redovisningsmetoder. När välkända short seller-aktivisten Muddy Waters i augusti skickade ut tweets att de under efterföljande dag skulle annonsera en ny kortposition sjönk tre ifrågasatta bolag på Londonbörsen kraftigt: Burford Capital (-19 procent), NMC Healthcare (-6 procent) och Rolls Royce (-7 procent). Vi valde samma dag att sälja hela vårt resterande innehav i Burford Capital (vilket kräver viss mental flexibilitet). Tesen vi kom fram till var att om det skulle visa sig vara Burford kunde aktien gå ner 50 procent då marknaden är mycket känslig för eventuell aggressiv redovisning. Om det var något annat bolag gissade vi att aktien endast rekylerade upp 10 procent – en dålig risk/reward med andra ord. Det visade sig vara rätt beslut då det var Burford som var Muddy Waters mål och aktien sjönk med hela 54 procent nästföljande dag. Vi kan vara ärliga med att vi ser flera poänger i Muddy Waters argumentation, samtidigt som vi tycker att Burford svarade bra på en del av den kritik som lagts fram. Vi har inför er investerare vid olika tillfällen påtalat att en nackdel med bolaget är att det är ovanligt komplicerat att komma ner på djupet av balansräkningen när man som utomstående analyserar. Alldeles oavsett vem som har rätt kommer aktien sannolikt vara sjuk av förtroendebrist under lång tid och vi tror det dröjer innan aktien kan resa sig från sjukhusbädden. Innehavet bidrog negativt med drygt 1 procentenhet under månaden.

Immunovia var ett annat innehav som fick sig en törn under augusti utan nya nyheter och aktien sjönk med 12 procent. Vi fortsätter att betrakta de resultat som annonserats under sommaren som mycket positiva. Vi arbetar nu för fullt för att bolaget skall förbättra sin kommunikation mot marknaden, vilket länge varit en akilleshäl. När detta skrivs annonserar bolaget att man bjuder in till ett webinar den 9 september där man ska berätta mer om teknologin. Ett steg i rätt riktning alltså. Vi noterar med intresse att de stora läkemedelsbolagen med ökad frekvens nämner ”early detection” som avgörande för att kunna lösa olika sjukdomars gåtor framöver. Lyssna gärna in på ”Care for cancer, Dr Susan Glabraith, AstraZeneca” på Youtube.

Vi har under ett års tid haft en investering i Tethys Oil. Ledningen har under min tid (sedan 2007) aldrig underlevererat i förhållande till vad man sagt och bolaget formligen sprutar ut kassaflöde med dagens oljepriser. Bolaget delade ut 6 kronor per aktie under maj (närmare 10 procents direktavkastning). I juni fortsatte överföringen av kapital till aktieägarna genom ytterligare återköp och man äger nu cirka 5 procent av bolagets aktier. Nettokassan per den sista juni efter dessa överföringar var imponerande cirka 600 mkr (börsvärde 2,7 mdr). Vinst per aktie i andra kvartalet isolerat var cirka 5 kronor per aktie (!) så grovt förenklat och schematiskt och justerat för kassan handlas verksamheten till 3x intjäningen på rullande 12 månader. Något märkligt har bolagets aktie vid rapporttidpunkten haft en tendens till att vara väldigt volatil. Därför sålde vi av hela positionen dagen innan rapporten då aktien på 10 veckor var upp 30 procent och det fanns åtminstone en mycket stor köpare i marknaden. Aktien var välförtjänt upp några procent på rapportdagen men kom sen ned närmare 15 procent dagen efter under mycket stor omsättning. Helt ofattbart faktiskt men det är såklart det som gör den här utövningen vi arbetar med så intressant. Vi köpte tillbaka halva positionen dagen efter och dag två under den första timmen köpte vi tillbaka ytterligare 25 procent av ursprungspositionen. Aktien var dag två på förmiddagen ned som mest 5 procent men stängde upp på dagen. En bra tumregel är att köpa den första timmen dagen efter en aktie kraschat. Då har de sista ägarna vaknat och insett att de förlorat pengar och paniken är som störst. Oddsen är då oftast som bäst för att göra en bra affär redan på kort sikt.

Vi har sedan föregående sommar varit investerade i Essity som är ett av Stockholmsbörsens mest defensiva och högkvalitativa bolag. Efter ett starkt första halvår tog vi hem vinsten (lite för tidigt), men efter att aktien kom ner i samband med Q2-rapporten i juli köpte vi på oss aktier igen. Bolaget är en äkta ”compounder” som år efter år levererar aktieägarvärde nästan oavsett hur världen ser ut. Fonden har i dagsläget en position som motsvarar cirka 5 procent av vårt kapital och aktien var upp drygt 6 procent i augusti.

I slutet av augusti rapporterade Green Landscaping. Marginalerna såg vid första anblick ut att vara något svaga men berodde i huvudsak på att bolaget blivit mer konservativa avseende den successiva vinstavräkningen i det andra kvartalet i jämförelse med föregående år. På helåret skall det jämna ut sig. Som vanligt tittar vi på kassaflödet och noterar att Green Landscaping blir allt bättre på att krama ut riktiga pengar ur den redovisade vinsten vilket för oss som ägare är mycket viktigt. Aktien handlas nu på våra estimat till låga 10x fritt kassaflödet 2020.

När man annonserade det stora förvärvet av Svensk Markservice under hösten 2020 siktade man på att utvinna synergier om 25 mkr med full effekt från slutet av 2020. I halvårsrapporten skriver VD Johan Nordström att man redan nu realiserat dessa. Lite förenklat borde enbart synergierna med en multipel om 10x värderas till 250 mkr eller cirka 7 kronor per aktie. Aktien sjönk med cirka 10 procent i augusti och har nu, när detta skrivs, endast stigit med blygsamma 5 procent under innevarande år. Sedan vi köpte våra första aktier i samband med börsnoteringen 2018 på 21 kronor per aktie har aktien stigit knappt 50 procent. 15x fritt kassaflöde är en fullt rimlig multipel för Green Landscaping vilket skulle innebära en 50-procentig uppsida inom 12 månader. Bara att komma tillbaka till där aktien handlades i maj skulle betyda +25 procent. Vi tycker att man borde annonserat i förväg till marknaden att man ändrat sina redovisningsprinciper (till det bättre) och då hade aktien sannolikt heller inte kommit ned. Vi har i den tillfälliga förvirringen ökat vårt innehav de senaste dagarna.

Korta Innehav

Utvecklingen i den korta portföljen gav ett positivt bidrag om drygt 1 procent i augusti där största bidragsgivare var våra säljoptioner i tyska DAX som ökade kraftigt i värde när marknaden kom ned och volatiliteten exploderade. Då optionerna hade relativt kort löptid kvar (september) valde vi att sälja samtliga. Det är svårt att göra det perfekt och vi borde väntat två dagar, idag är priset ner 75 procent sedan vi avyttrade positionen.

Korta positioner i svenska OMX och tyska DAX gav också ett meningsfullt bidrag, liksom vår korta position i ett europeiskt medicinteknikbolag som vi beskrev förra månaden. Andra namn värda att nämna som bra bidragsgivare för fonden var Kabaholding, Deutz, Hexagon och Tate&Lyle.

Exponering

Den genomsnittliga nettoexponeringen var, justerat för våra onoterade innehav om cirka 3,5 procent, 74,5 procent med en total bruttoexponering på 140 procent under månaden. Vid månadens utgång var motsvarande siffror 72,5 procent och 138 procent.

Summering

Trots en turbulent månad så fasthåller vi synen på en i stort sett oförändrad marknadsnivå vid årets utgång. Däremot, för varje månad som går kommer vi närmare en konjunkturell uppgång och vi har de senaste dagarna fått en del intressant och försiktigt positiv information. När marknaden väl bestämt sig för att det är dags att äga cykliska aktier kommer dessa att utveckla sig mycket starkt och till viss del finansieras med gårdagens defensiva vinnare.

Poängen är alltså att trots att börsen som helhet fram till årsskiftet inte skulle visa på någon större uppsida kan det ske en betydande sektorrotation. Kommer den innan årsskiftet, vilket inte är osannolikt, hinner den på mindre än en vecka förstöra årets relativa resultat för många förvaltare. Vi tänker i absolut avkastning och har ännu inte gått in i några cykliska bolag med undantag av Befesa.

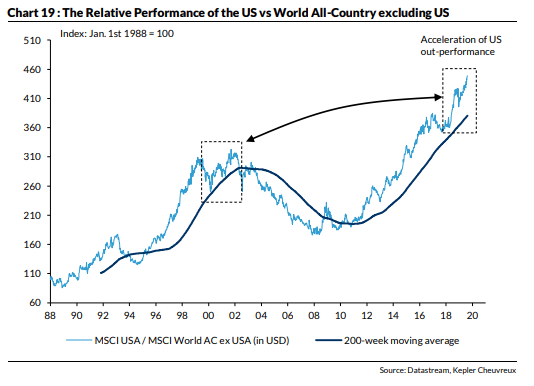

Under lång tid, flera år, har vi hört att ”bull market” måste ta slut då uppgången inte kan fortsätta. Vi noterar att det är en relevant kommentar för USA men för resten av världen känns det något märkligt då ingenting hänt bland många breda index. Se till exempel svenska OMX nedan de senaste fem (!) åren uttryckt i euro. Är det en bull market vill vi inte vara med när det blir en bear market.

Överavkastningen i USA i förhållande till resten av världen har nått en ny toppnivå och värderingarna där är i många fall utmanande, till skillnad från till exempel många europeiska bolag.

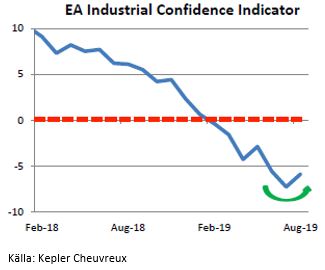

Fredagen den 30 augusti fick vi data från som visade på en förbättring av ekonomiska sentiments indikatorer (ESI) från 102,7 till 103,1. Förbättringen berodde främst på att industrisidan förbättrades påtagligt från -7,3 till -5,9.

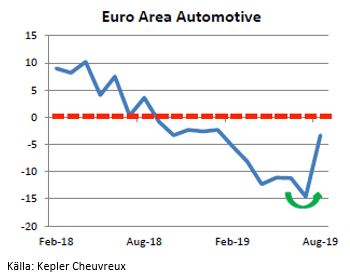

Europeiska tillverkningsindustrins största problem de senaste två åren, bilproduktionen, visade på en betydande uppgång av sentimentet från mycket låga -15 till -3.

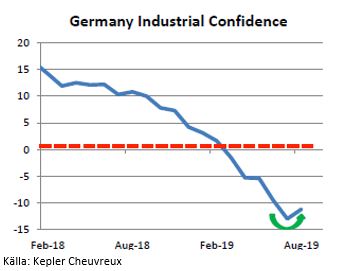

Hand i hand med bilproduktionen går såklart Tyskland som är Europas motor. På landsnivå steg den tyska industri-indikatorn från -13 till -11.

Förutom Tyskland har ju Kina som bekant varit som en sjunkbomb under lång tid. Måndagen den 2 september fick vi överraskande data som visade att Caixin manufacturing, som följer fler små-och medelstora bolag, ökade marginellt från 49.9 till 50.4. Det officiella storbolagsindex NBS manufacturing PMI minskade från 49,7 till 49,5. Nettoeffekten är ändå positiv eftersom Caixin vanligen rör sig snabbare (först).

Brexit ligger fortsatt som en våt filt över oss alla men sedan föregående månad har pundet stigit i värde relativt euron vilket vi tolkar som att marknaden ser en ökad sannolikhet till nyval. Det andra alternativet skulle vara att Boris Johnsson uträttar stordåd med EU, men det känns osannolikt.

Avslutningsvis, sällan har så många investerare varit redo för att möta en lågkonjunktur och nedgång i aktiemarknaden som nu. Det indikerar att det blir precis tvärtom och katalysatorn i så fall gissar vi är en fortsatt stabilisering av ekonomiska data inom industrin som följs av en kraftig uppgång av cykliska aktier. Vi är själva inte där mentalt ännu, men är åtminstone öppna för idén.

Vi fortsätter arbetet med att trimma positioner upp och ner och att titta på nya investeringsmöjligheter. September kommer innebära en del resdagar med åtskilliga bolagsmöten, vilket alltid ger ny och bra information.

Vi tackar för förtroendet och arbetar oförtrutet vidare.

Mikael Petersson

4 september 2019

- Arbetat på Coeli sedan 2017.

- Mer än 26 års erfarenhet av finansbranschen.

- BSc från Lunds Universitet.

Mikael Petersson är ansvarig förvaltare för Coeli European och har många års erfarenhet av fondförvaltning. Mikael har arbetat för några av de mest framgångsrika hedgefondsfirmorna i Europa såsom Lansdowne Partners och Kairos Investment Management i London. Han har även framgångsrikt varit med och startat och bedrivit egen verksamhet i Zug där Coeli var en tidig investerare.

VIKTIG INFORMATION. Denna information är avsedd som marknadsföring. Fondens prospekt, faktablad och årsberättelse finns att tillgå på coeli.se och rekommenderas att läsas innan beslut att investera i den aktuella fonden. Prospektet och årsberättelsen finns på engelska och fondens faktablad finns bland annat på svenska och engelska. En sammanfattning av dina rättigheter som investerare i fonden finns tillgängligt på https://coeli.se/finansiell-och-legal-information/.

Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde. Det är inte säkert att du får tillbaka det investerade kapitalet.