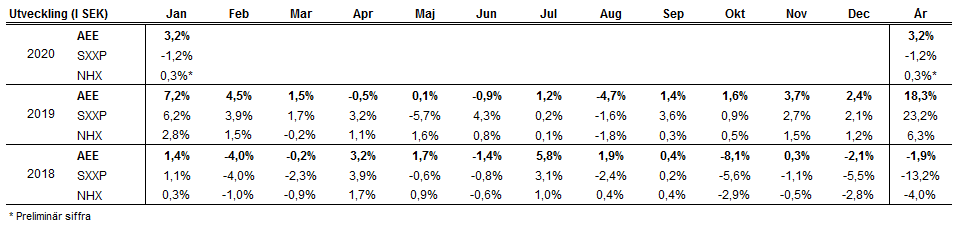

Utveckling januari

Fondens värde ökade med 3,2 procent (andelsklass I SEK) i januari jämfört med Stoxx600 (brett Europaindex) som minskade med -1,2 procent. HedgeNordics NHX Equities index ökade preliminärt med 0,3 procent.

Aktiemarknad/Makro

Sällan har inledningen av ett år bjudit på så mycket dramatik som det vi fick uppleva i januari med åtminstone två svarta svanar*. Fredagen den 3 januari vaknade vi upp till att USA genomfört en räd mot iransk militär där målet var den i väst ökända generalen Soleimani (”toppdiplomaten” enligt SVT:s Rapport). Mullorna i Teheran och folket bakom utlovade en blodig hämnd mot USA och dess allierade. Tragiskt nog blev blodsutgjutelsen istället riktad mot det egna folket och oskyldiga utländska medborgare (inklusive 17 svenska medborgare) när man av misstag sköt ned en ukrainsk Boeing 737 med över 170 döda som en tragisk konsekvens. President Hassan Rohani utlovade kraftiga bestraffningar mot de skyldiga och det folkliga upproret som syntes ute på gatorna efter Soleimanis vändes nu mot regimen (igen). President Trump svarade med sina sedvanliga diplomatiska tweets; ”..we have targeted 52 Iranian sites (representing the 52 American hostages taken by Iran many years ago), some at a very high level & important to Iran & the Iranian culture”.

Den andra svarta svanen som uppenbarade sig var utbrottet av coronaviruset som skedde i kinesiska Wuhan under inledningen av månaden. Mycket har skrivits om tragedin och många investerare har blivit virusexperter på kort tid, men förutom det mänskliga lidandet antar vi (och hoppas) att effekterna även denna gång kommer att vara hanterbara. Bifogad länk leder till en något makaber men effektiv webbsida med dagliga uppdateringar över utvecklingen konstruerad av forskare på Universitetssjukhuset John Hopkins i USA.

Vi noterar dock att tonläget i media är högt. Som en referens kan man konstatera att när SARS-viruset härjade under 2003 uppnåddes den lägsta nivån på Hongkongbörsen samma dag som ”The Economist” hade SARS på framsidan av sitt senaste nummer (peak medianivå). Samma sak var det med ebola under hösten 2014. De två nedgångarna i S&P var samtidigt som Google Trend Searches visar på maximalt mediapådrag vad gäller ebola. Även denna gång hade ”The Economist” en framsida med ”The War on Ebola”.

*Osannolik händelse som om den inträffar får omfattande konsekvenser

Att förlita sig på rapporter från diktaturen Kina känns som en dålig strategi och det bästa är sannolikt att ta dagen som den kommer i några veckor till. Visar det sig att den strategin är fel kommer vi uppleva en tredje och mycket stor svart svan om en månad när de stora talens lag tar över. Har vi rätt blir det en hel del övningar i psykologi när horder av investerare, till varje pris och växelvis, kommande veckor vill in eller ut ur marknaden. Som skribenten i Lex Column i Financial Times så väl uttryckte det: ”Keep calm and carry on…For now, the fear of financial contagion is a bigger risk to markets than the medical kind”.

Efter att marknaden varit stängd hela förra veckan öppnade den kinesiska börsen ned 9 procent under måndagen den 3 februari vilket är den största nedgången på en dag sedan 2015. Mot det står den kinesiska staten som under söndagen annonserade att man pumpar in motsvarande 21Mdr USD av likviditet i systemet för att motverka de värsta nedgångarna. Samtidigt annonserade man också ett förbud om att blanka aktier. Det enda man kan vara säker på om kommande veckor är att det inte blir långtråkigt!

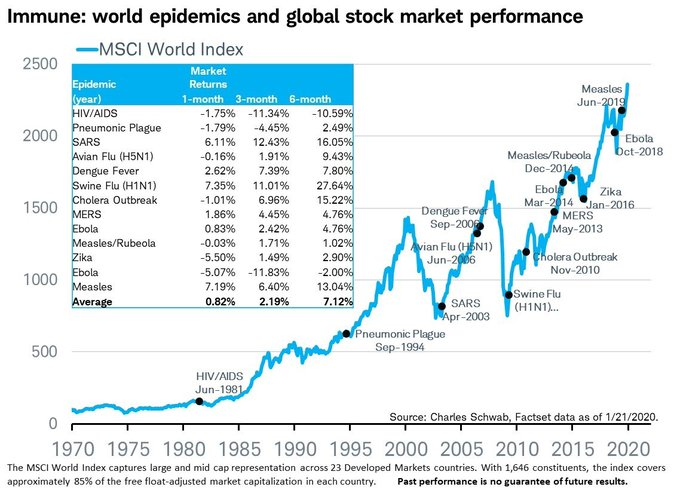

Nedanstående bild visar tydligt att så här långt har samtliga olika epidemier inte haft någon större påverkan på världens aktiemarknader.

Källa: Charles Schwab, Factset data

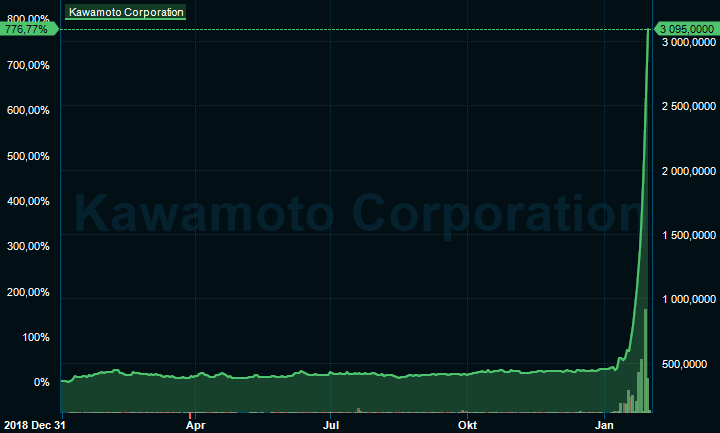

Det finns alltid vinnare i alla situationer. Japanska tillverkaren av ansiktsmasker Kawamoto Corporation har inlett året hyfsat starkt med en uppgång på cirka 800 procent.

Källa: Infront

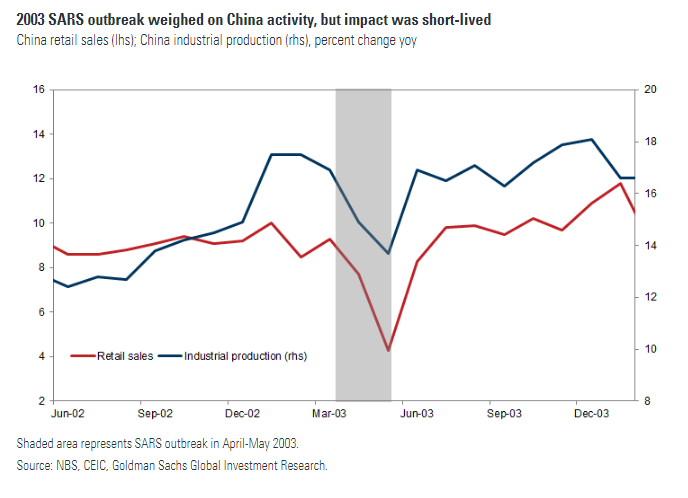

Nedanstående bild visar hur SARS påverkade den kinesiska retail-försäljningen samt den industriella produktionen 2003. Under en kort period på 1–3 månader hade det en betydande påverkan, men sen var vi tillbaka på ursprungliga nivåer igen. Vår bästa gissning är att det kommer se likadant ut även denna gång.

Värt att notera är att tillväxten i Kina för 2019 hamnade på 6,1 procent vilket är den lägsta på 29 år. Därutöver kommer coronaviruset ha en tydligt negativ inverkan på BNP under åtminstone det första kvartalet. Oljepriset är en bra barometer och importen av olja till Kina är på kort tid ned -20 procent vilket i sin tur har gjort att oljepriset kommit ned med -15 procent. BNP-utvecklingen är ändå betydligt bättre än Sveriges som just nu har vissa problem med tillväxten per capita. Enligt EU-kommissionen och utslaget per individ är det knapp styrfart i svensk ekonomi 2020, se nedan.

Källa: EU-kommissionen, Coeli

Övriga händelser och datapunkter värda att nämna är flygfraktsvolymer på Frankfurt Airport som visade på en tillbakagång med -7,4 procent jämfört med december året innan. Det var de svagaste decembervolymerna sedan 2009. Samtidigt i USA fick vi för någon vecka sedan data som visade på att nybyggnation av hus ökade kraftigt i december till den högsta nivån på 13 år.

Månaden avslutades med att Storbritannien lämnade EU efter 47 år och det är så sorgligt så vi kommenterar det inte mer än så här. Boris Johnson, Nigel Farage, Donald Trump och Vladmir Putin har nu fått det de så hett önskat – ett försvagat EU. Vi får väl se hur det går för Storbritannien när de nu ska börja förhandla med EU. Blir det tariffer på Harrods Cookies och Fortnum & Masons te?

Elon Musk och Tesla når nya framgångar och börsvärdet har nu passerat 140Mdr USD vilket är betydligt mer än Volkswagen. Bolaget kommer i år att producera över 500k bilar vilket är en häpnadsväckande utveckling. Motsvande siffra tre år tidigare var 75k bilar. Om värdet överstiger 100Mdr USD i sex månader utlöses en inte obetydlig bonus till Elon Musk om totalt cirka 350m USD. Med tanke på att Tesla-aktien är en av de mest blankade på Nasdaqbörsen i USA så blinkar nog ett antal hedgefonders risksystem ilsket rött just nu. Den samlade förlusten i januari för investerare med korta positioner blev 5,3Mdr USD vilket var ett nytt rekord i klassen ”förlust korta positioner för ett enskilt bolag under en enskild månad”. Nedanstående bild visar utvecklingen för Tesla-aktien det senaste året (uppgången i år är över 120 procent när detta månadsbrev skrivs).

Källa: Infront

Apple fortsätter leverera på en helt egen nivå med en kvartalsvinst på motsvarande omkring 230Mdr SEK i fjärde kvartalet! Börsvärdet är nu 1400Mdr USD vilket är cirka dubbelt så mycket som hela Stockholmsbörsen. Multiplarna har gått från låga 12x förväntad vinst för ett år sen till dagens 24x. Den största multipelexpansionen i mänsklighetens historia mätt i USD! 1997 när Steve Jobs tog över Apple som VD var börsvärdet 3Mdr USD vilket då motsvarade 10 procent av Siemens börsvärde (Europas största industriföretag då och även nu). Föregående vecka passerade Apples börsvärde det samlade börsvärdet av de 30 största företagen i Tyskland. Låt det sjunka in. Det är nästan ofattbart och indikerar tydligt Europas problem med att hänga med i den tekniska och ekonomiska utvecklingen i världen. Europa, och inte minst Tyskland, verkar ha en låsning vad gäller investeringar och expansion trots negativa räntor med allt vad det innebär. Samtidigt ser man videoklipp där brandmän och poliser i Paris är i fullt slagsmål då brandmännen strejkar för bibehållna och mycket förmånliga pensionsvillkor. Ett otidsenligt och i många fall dåligt fungerande pensionssystem samt höga skatter är inte den bästa kombinationen för att lyfta Europas tillväxttakt till världens genomsnitt.

Saudiarabiens kronprins Mohammed bin Salman har anklagats för att hacka Jeff Bezos (Amazon) mobiltelefon. Bezos äger också Washington Post som är ett av världens mest prestigefyllda mediehus. Mohammed bin Salman har av CIA kopplats till mordet på Jamal Khashoggi som var profilerad krönikör på Washinton Post och en hård kritiker av den ”nya” imagen av Saudiarabien. Saudiarabiens USA-ambassad bemötte anklagelserna som absurda. Lite kuriosa är att Mohammed Bin Salman ryktas bli ny ägare till Manchester United då familjen Glazer tröttnat (och det kan man ju förstå).

Arbetslösheten i Europa sjönk till den lägsta nivån på 12 år till 7,4 procent. Ungdomsarbetslösheten är fortsatt hög på 15,3 procent men betydligt lägre än tidigare toppnivå på 23,9 procent. Tyvärr kom tillväxten i Europa oväntat ned igen i det fjärde kvartalet. Den 31 januari fick vi data som visade att både den franska och tyska tillväxttakten var nära noll vilket drog ner tillväxten i Europa till blygsamma 0,1 procent i det fjärde kvartalet.

Måndagen den 3 februari riktades världens blickar mot Iowa då den långa kampen om makten i Vita Huset påbörjades. Iowa är först ut i USA:s primärvalsprocess och det ser minst sagt mörkt ut för Demokraterna vad gäller att hitta en kandidat som kan rubba Donald Trump. Läget var dock liknande 2008 när en för de flesta okänd person seglade upp som nytt namn efter sin seger i Iowa och som gick hela vägen till seger – Barack Obama. Ett nytt spännande namn är Pete Buttigieg, en 38-åring med examina både från Harvard och Oxford och vi får väl se om vi får höra mer från honom.

Till sist hemma i trygga Sverige fick vi en liten svart svan när Vänsterpartiet gjorde upp med Moderaterna om att pressa regeringen till ökade anslag till kommunerna 2020, vilket man också lyckades med. Det såg åtminstone inte undertecknad komma, men så är också det politiska landskapet höljt i en tät dimma. Vi ser fram emot lite realpolitik där samtliga inblandade lyfter sig några nivåer. Jag tror inte att det stora flertalet av oss går igång och entusiasmeras av stolta politiska deklarationer om införandet av skatt på plastpåsar. Jag tror också få håller med socialministern Lena Hallengren som tydligen skräms mer av tillväxten av privata sjukförsäkringar än av de dagliga skjutningarna i samhället.

Fondens utveckling

Januari var en annorlunda månad med en inledningsvis urstark börs där inte ens stora politiska händelser lyckades pressa ner stigande aktiekurser. Vi inledde förvaltningsåret svagt och den 10 januari var fondens utveckling -1,5 procent samtidigt som det breda europaindexet var upp +0,8 procent. Marknadens momentum dämpades till sist av Coronavirusets framfart och vi gick in i en varannandagsmarknad med ömsom starka och ömsom svaga dagar. Under den sista tredjedelen av månaden började rapporterna trilla in med, som vi upplevde det, ovanligt kraftiga kursrörelser för rapporterade bolag. Trots vår svaga inledning på året och negativa rörelser i några av fondens inledande rapporterade bolag (framförallt Getinge), levererade vi till sist en positiv avkastning på 3,2 procent medan marknaden minskade med -1,2 procent. Flera av våra mindre innehav i Sverige och Tyskland hade en stark utveckling med DEAG som den lysande stjärnan. Vi hade även förmånen att delta i en riktad emission till Glycorex i Lund där vi på kort tid var plus 50 procent på vår investering. Mer om detta nedan.

Långa innehav

Ett av månadens glädjeämnen var tyska DEAG. Bolaget har två verksamheter: Dels som arrangör av olika konserter och underhållningsevent. Dels digital försäljning av biljetter och då framförallt via myticket.de. Konsertarrangemang är en lågmarginalaffär med hög projektrisk medan digital försäljning kan bidra med ett betydande värdeskapande givet skalbarheten. Förenklat kan man säga att en biljett som säljs för 100 euro på biljettplattformen genererar 8–10 euro i ”förmedlingsavgift” som tillfaller DEAG och volymer är naturligtvis viktigt.

DEAG säljer idag mer än fem miljoner biljetter per år varav majoriteten säljs utanför den egna biljettplattformen. Bara genom att migrera bolagets egna event till försäljningsplattformen kan bolaget växa denna redan lönsamma del mycket snabbt. Utöver den egna ”migreringen” tillkommer volymer via förvärv och kommande år sannolikt även försäljning av tredjepartsbiljetter. Strategin är inte olik Live Nation (USA) eller CTS Eventim (Tyskland) som jobbar på liknande sätt. Dessa giganters förvärvsstrategi börjar dock bli begränsad på flera marknader på grund av konkurrensmyndigheter. Det är positivt för DEAG som är ett betydligt mindre bolag med fler förvärvsmöjligheter.

Vi har en tät dialog med DEAG och kommunicerar med ledningen på månadsbasis. Vi arbetar nu hårt för att bolaget ska börja synliggöra affärsmodellen. Dels behöver bolaget börja skilja på event- och biljettaffären i sin rapportering. Dels äger bolaget tomt och byggrätt som är bokad till 5,6 miljoner euro men som sannolikt kan säljas för upp till 20 miljoner euro (motsvarande cirka 17 procent av börsvärdet). Slutligen har DEAG en rad dotterbolag med stora minoritetsposter som stör aktiestoryn och som vi hoppas skiljs av/köps upp och försvinner på sikt. Under månaden ökade ”hedgefondkändisen” Michael Novogratz sin ägarandel i DEAG från 5 till 10 procent, vilket sannolikt var en viktig faktor för månadens kursrusning om 34 procent. En annan faktor var sannolikt en publicerad aktieanalys som redogjorde för att bolaget är det vi kallar en ”proprietary asset” (unik tillgång med strategiskt värde) och därmed en uppköpskandidat – en syn vi delar.

Vi har tidigare skrivit om Biovica som utvecklar en produkt som tidigt kan visa om en patient svarat på en särskild cancerbehandling eller inte. Första fokusområde är bröstcancer, men tanken är att produkten ska kunna användas för flera cancerformer (idag finns bland annat ”proof of concept” på den långt större marknaden för lungcancer). I sommar får vi svar på om Biovicas stora studie som ligger till grund för FDA-ansökan kommit med önskvärda resultat. Det är visserligen ett riskfyllt event, men med Biovicas redan existerande och stora studieunderlag tror vi chanserna är goda att det faller väl ut. Som vi ser det förtjänar Biovica redan på dagens meriter ett högre börsvärde. Om den slutgiltiga studien visar på de resultat som vi gör ett antagande om, bedömer vi att uppsidan i aktien från dagens nivåer är mycket hög. Under månaden har ledningen varit ute och kommunicerat på olika investerarevent, vilket säkerligen bidrog till att kursen steg med 26 procent i januari.

Under månaden deltog vi i en riktad emission i lundabolaget Glycorex. Priset vi kom överens om var 10 kronor per aktie vilket var en rabatt om cirka 5 procent jämfört med den aktuella börskursen. Två veckor senare och vid januari månads utgång var priset 15 kronor per aktie, så på kort sikt upp 50 procent och således en mycket bra start. Vi deltog i emissionen för vi kan se betydligt högre värden kommande 1–2 år om bolaget kan fortsätta leverera. Emissionen tillförde bolaget 40 Mkr vilket är mycket i sammanhanget och förhoppningsvis en katalysator inför ett 2020 med spännande värdedrivare. Bland annat väntas en produktlansering som vi tror mycket på och vi återkommer till Glycorex i kommande månadsbrev.

Vi har länge varit bortskämda med att lyxbolaget LVMH kommit med rapporter som slagit analytikerestimaten. I bokslutet för 2019 fick vi nöja oss med siffror som ”endast” var i linje med estimaten. Kursen sjönk under månaden med fem procent, till stor del på grund av oro rörande coronavirusets spridning i Kina, en viktig marknad för LVMH. Oroligheterna i Hongkong har inte heller varit till bolagets fördel. Vi ser dessa problem som övergående och tror fortsatt att LVMH är en bra placering över tid.

Sedan våren 2019 har vi haft en mellanstor position i franska Veolia Environment. Verksamheten består bland annat av avfallsåtervinning och vattenrening. Med ledning av dess VD Antoine Frérot har bolaget genomgått en imponerande omstruktureringsresa under senare år. Utöver en god operativ utveckling finns det även en ESG-prägel på bolaget som vi tror har gynnat och kommer gynna aktiekursen framöver. Mot bakgrund av placeringens defensiva karaktär är vi nöjda med utvecklingen. Aktien steg med 13 procent i januari.

Mot slutet av månaden rapporterade Getinge siffror för det fjärde kvartalet 2019. Aktien reagerade negativt och föll med tio procent på rapportdagen. Försäljning och orderingång var lägre än väntat medan rörelseresultatet slog förväntningarna. Att lönsamheten förbättrades berodde till stor del på en fördelaktig valutasituation, men även på interna förbättringar. Det som vi tror att marknaden framförallt tog fasta på var dock skattesituationen, som ser ut att stiga framöver (från cirka 26-28 procent till cirka 30-34 procent). Vad som inte framgick tydligt av bolagets kommunikation är att denna nya sits är av tillfällig karaktär och skattesituationen bör normaliseras inom ett par år. På våra estimat, som är högre än analytikernas, kompenseras detta delvis av marginalförbättringar framöver. Rörelsekapitalet fortsätter minska (trots ökad försäljning), vilket visar att ledningens produktivitetsåtgärder biter och stärker kassaflödet. På ett år har skulden nu sjunkit från 3,2x EBITDA Q4 2018 till 2,5x EBITDA Q4 2019. Vi hade minskat vår position inför rapporten då aktien handlades på toppnivåer. Eftersom resultatet var helt i linje med våra estimat (1673m utfall vs våra 1675m estimerat) och vi blev förvånade över den kraftiga nedgången, närapå dubblade vi vårt innehav på rapportdagen. För januari som helhet sjönk aktien med fem procent.

Vårt rymdbolag Mynaric steg med 18 procent i januari. Bolaget fick under månaden en efterlängtad testorder på cirka 5 miljoner euro. En fullständig order är sannolikt 10-20x den storleken och bolaget är nu i djupa diskussioner med ett flertal ledande aktörer som planerar använda laserkommunikationsteknologi för sina satellitkonstellationer. Den 4 februari annonserades en nyemission där bolaget tar in 13m EUR (10 procent av börsvärdet) för att mäkta med en förväntat kraftigt ökad aktivitet kommande 12 månader – vi deltar i emissionen.

Den sista handelsdagen för månaden rapporterade Britvic sina försäljningssiffror för det första kvartalet (brutet räkenskapsår). Försäljningen steg närmare fem procent, varav ungefär hälften organiskt. Aktiekursen svarade genom att stiga med sex procent på en i övrigt svag marknad. En bra revansch efter att aktien gått svagt under en period. Britvic var vårt största innehav inför rapporten och fortsätter att vara det när detta månadsbrev produceras. För månaden som helhet steg aktien med drygt två procent.

En av få besvikelser i januari var Mentice som meddelade preliminära siffror för 2019 under inledningen av månaden. Försäljningen sjönk med drygt 4 procent samtidigt som orderingången minskade med drygt 21 procent. Detta rimmar givetvis illa med bolagets höga tillväxtmål om 30–40 procent på medellång sikt. VD Göran Malmberg kliver nu in som global säljchef. Vi förväntar oss att bolaget börjar leverera under 2020, där vi särskilt förväntar oss att samarbeten med Philips och Siemens börjar bära frukt. Aktien sjönk med elva procent i januari.

Korta innehav

Under månaden bidrog vår korta portfölj positivt till fondens utveckling. Största positiva bidragare var våra säljoptioner i det tyska DAX-indexet följt av norska Tomra Systems. Andra bolag som gav ett meningsfullt bidrag var Hexagon, Nibe och BMW. Största negativa bidragsgivare var vår korta termin på OMXS30, vilket är en naturlig följd av att den svenska börsen utvecklades positivt i januari.

Exponering

Nettoexponeringen var, justerat för våra onoterade innehav om cirka 4,4 procent, vid månadens ingång och utgång 78 respektive 69 procent.

Summering

Som vi skrev i vårt föregående månadsbrev var kursutvecklingen för cykliska aktier mycket stark under det sista kvartalet 2019 och för att driva utvecklingen vidare uppåt krävdes tydliga signaler på att världsekonomin skulle vända upp. Dessvärre kan vi konstatera att så lär inte bli fallet. Vi har fått tydliga signaler på att det stabiliserats, men ingen uppgång. Därutöver har vi coronaviruset som tveklöst kommer att medföra en tydlig nedgång av den globala industriella aktiviteten under i vart fall det första kvartalet. Vi hade i januari flera möten med industribolag som Continental (bilindustrin) i Tyskland vilket var ett av de deppigaste möten vi haft på flera år. 2020 är i vår bok redan kört för bilindustrin då de är i limbo på grund av flera olika betydande problem, inte minst från elektrifieringen. Vi har en kort position i BMW och aktien är ner 16 av 21 dagar i januari vilket säger en hel del. Ett annat möte av liknande karaktär var med Covestro som är ett stort tyskt kemibolag. De upplever också en låg aktivitet hos kunderna, men i deras fall kan man hoppas det tar fart efter sommaren.

Inledningen av året är en spegelbild av det fjärde kvartalet, fast tvärtom. Nedanstående bild visar utvecklingen i januari i de olika sektorerna, en mycket tydlig reversering till mer defensiva tillgångar.

Källa: Bloomberg

Efter att vi sålt vårt innehav i Befesa under månaden till bra nivåer har vi i dagsläget endast Lindab kvar som är cykliskt. Förutom aktiespecifika cykliska korta positioner om 3–4 procent har vi en negativ exponering i OMX via futures och i DAX via säljoptioner. Båda marknaderna har en hög andel cykliska bolag. Största sektorexponering bland våra noterade långa innehav är healthcare/medtech med cirka 36 procent och fastigheter med cirka 9 procent.

Marknaden hade signalerat redan innan coronavirusets entré att det var dags för en paus så oklart om det är en orsak eller ursäkt som skapat nedgången. Som vi skrev förra månaden var konsensus för 2020 att tillväxten accelererar och därmed skulle börserna lyfta ytterligare. På kort sikt blev det inte riktigt så. Med en riskaptit på topp ska det inte mycket till för att frågetecken uppstår och marknaden ändrar riktning. Det som gör det ännu mer intressant är den höga exponeringen som CTA:s (Computer Trading Algorithms) har byggt upp. När det vänder går det undan – tänk julen 2018. Om så sker står vi beredda att utnyttja läget och köpa billigt.

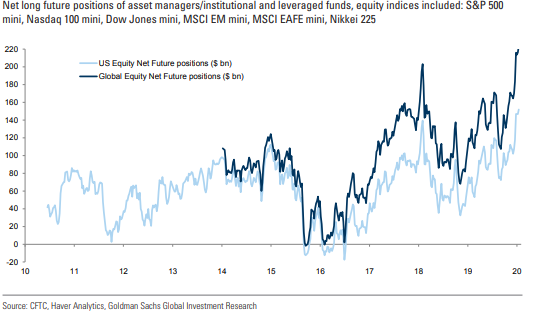

Nedanstående bild visar hur CTA:s på kort tid tagit på sig betydligt mer marknadsrisk. Det känns inte osannolikt att den kan komma ner (snabbt) vilket i så fall skapar stora säljprogram i marknaden.

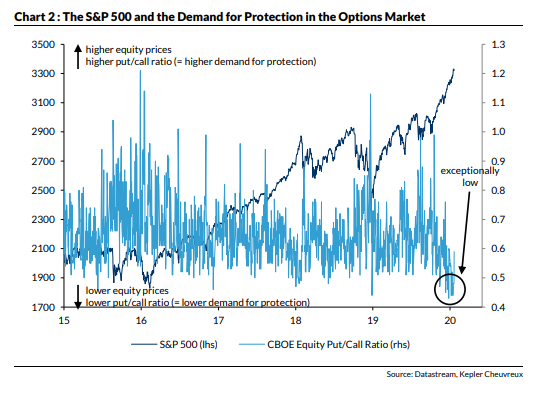

Fram till nu har efterfrågan på skydd i form av säljoptioner varit mycket blygsamt. Det har lett till attraktiva värderingar på derivat vilket vi i sin tur utnyttjat och ökat fondens innehav. När volatiliteten nu ökar blir prisrörelserna i derivatmarknaden våldsam.

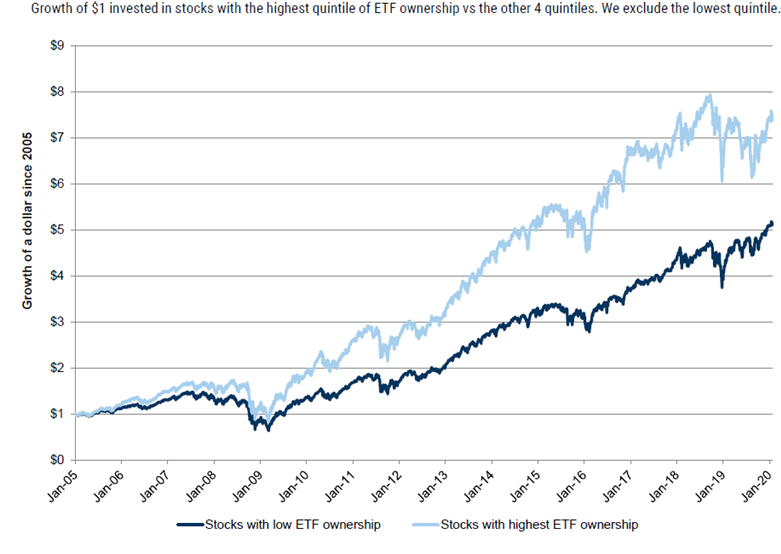

Den höga andelen algoritmstyrd handel och passiva ETF:er (exchange traded funds) har de senaste åren byggt upp enorma mängder investerat men passivt kapital. Fonderna följer trender, både upp och ner, och rörelserna blir självförstärkande i mer turbulenta perioder. Nedanstående bild visar styrkan de har haft när de ackumulerar i sina positioner och driver börskurser utan att bry sig om värderingen. Tänk ICA i Sverige som toppade nära 500 kronor för ett halvår sedan och handlades till nästan 30x rörelsevinsten. Ofattbart med våra mått mätt.

Källa: Goldman Sachs

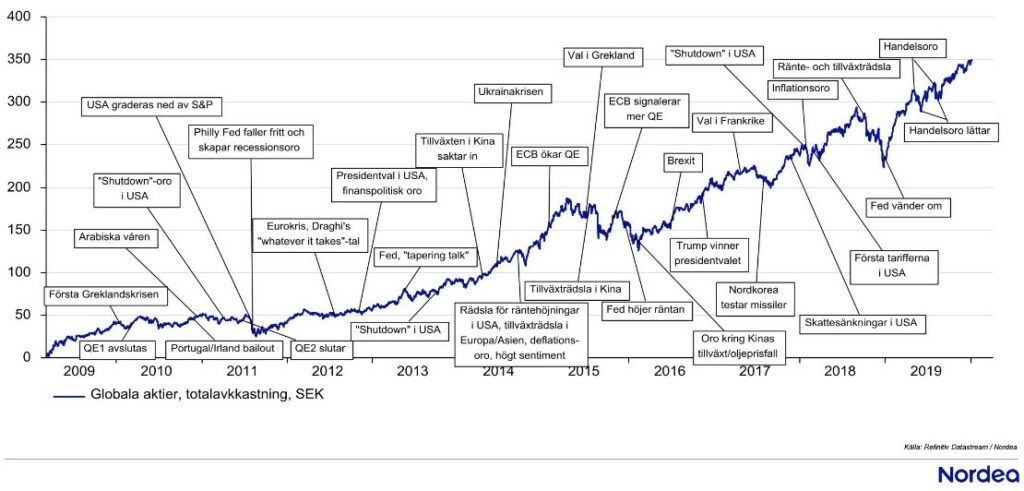

Till sist och sammanfattningsvis är vår grundsyn just nu att vi sannolikt har en stökig period framför oss tills vi ser att myndigheter får kontroll på coronaviruset. Vi har den största position vi haft i säljoptioner sedan fonden startade, tillsammans med vad vi bedömer som mycket spännande och starka bolag som vi äger. Vår exponering är lägre än på länge, men vi har identifierat ett antal olika aktier där vi inväntar mer attraktiva prisnivåer. Nedanstående bild får sammanfatta läget. Det gäller att zooma ut i tider som dessa och handla mjukt. Nu blir det antagligen mer börspsykologi med ”greed and fear” som bestämmer enskilda dagar. Vi är just nu mer defensiva men kommer öka risken på svaga dagar. Vi går starkt in i en mer turbulent marknad och vi siktar på att även gå starkt ur den.

Källa: Nordea

Vi tackar som vanligt för ert förtroende att vi får förvalta delar av ert kapital. Vi hälsar även nya investerare välkomna till vår fond. Rapportsäsongen är i full sving och vi förväntar oss många intressanta bolagsnyheter innevarande månad.

Mikael Petersson

5 februari 2020

- Arbetat på Coeli sedan 2017.

- Mer än 26 års erfarenhet av finansbranschen.

- BSc från Lunds Universitet.

Mikael Petersson är ansvarig förvaltare för Coeli European och har många års erfarenhet av fondförvaltning. Mikael har arbetat för några av de mest framgångsrika hedgefondsfirmorna i Europa såsom Lansdowne Partners och Kairos Investment Management i London. Han har även framgångsrikt varit med och startat och bedrivit egen verksamhet i Zug där Coeli var en tidig investerare.

VIKTIG INFORMATION. Denna information är avsedd som marknadsföring. Fondens prospekt, faktablad och årsberättelse finns att tillgå på coeli.se och rekommenderas att läsas innan beslut att investera i den aktuella fonden. Prospektet och årsberättelsen finns på engelska och fondens faktablad finns bland annat på svenska och engelska. En sammanfattning av dina rättigheter som investerare i fonden finns tillgängligt på https://coeli.se/finansiell-och-legal-information/.

Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde. Det är inte säkert att du får tillbaka det investerade kapitalet.