Utveckling juli

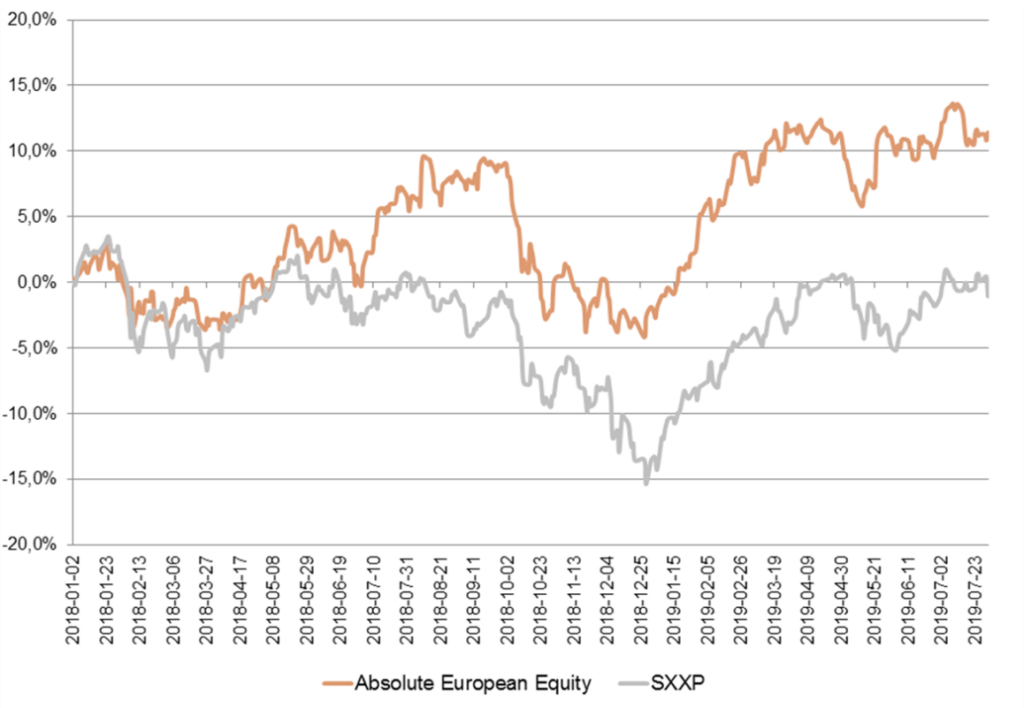

Fondens värde ökade under månaden med 1,2 procent (andelsklass I SEK) jämfört med Stoxx600 (brett Europaindex) som ökade med 0,2 procent. För 2019 är motsvarande siffror ackumulerat +13,5 procent respektive +14,3 procent. HedgeNordics NHX Equities index steg med preliminärt 0,3 procent i juli och för 2019 är motsvarande siffra 4,5 procent.

Aktiemarknad/Makro

Vid en första anblick ter sig juli som en typisk sömnig sommarmånad. S&P 500 visade under långa perioder små rörelser och under en tolvdagarsperiod under månaden steg inte marknaden med mer än 0,5 procent, vilket var den längsta perioden så här långt i år med låg volatilitet. En nivå ner i materian var det desto mer livat med stora svängningar och rapportreaktioner. Under en vecka i mitten av månaden (den första stora rapportveckan) uppvisade olika europeiska länder en sällan skådad spridning. Den 17–18 juli minskade OMX (Sverige) med cirka 3,3 procent jämfört med SMI (Schweiz) som steg cirka 1,6 procent – 5 procents differens på två dagar är uppseendeväckande. Detta visar tydligt det ställningskrig som just nu pågår mellan defensiva bolag och cykliska bolag där de senare är rejält underviktade hos de flesta investerare. Några dagar senare var det en kort period då marknaden reverserade kraftigt. OMX steg cirka 3 procent och SMI var oförändrat.

Vinstvarningarna duggade tätt under månaden från de cykliska bolagen som Daimler, Jungheinrich och Continental. Autoliv rapporterade att de inte upplevt ett lika svagt kvartal sedan finanskrisen med en global bilproduktion ner med mer än 7 procent. Aktien steg trots detta (det gjorde även Continental när de annonserade sin vinstvarning). Andra bolag som i tidigare skede levererade vinstvarningar var Hexagon (första vinstvarningen sedan 2008), Siltronic, Geely, Lufthansa, Danske Bank och Nike för att nämna några. För att förstå de till synes irrationella rörelserna kan man förenklat säga att nuvarande nedpressade värderingsnivåer hos flera cykliska bolag implicit signalerar att det inte kommer ske någon större ekonomisk återhämtning. Dessutom kan det antas att om de ekonomiska signalerna plötsligt förbättras kommer dessa aktier utveckla sig mycket starkt på kort tid.

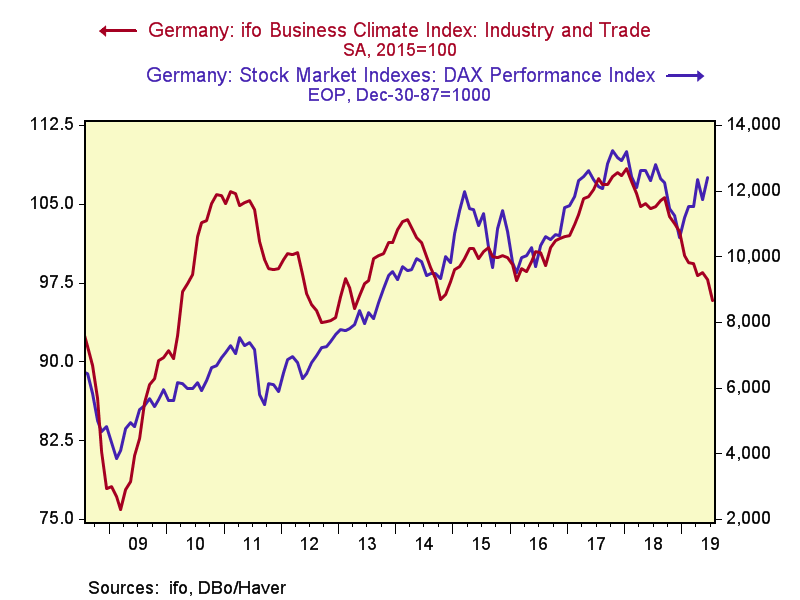

Nedanstående bild visar att den tidigare korrelationen mellan det tyska IFO-index (industriaktivitet) och DAX-index tydligt gått isär – något borde ge vika.

Är historiska samvariationer inte längre aktuella då det saknas alternativa investeringar med räntan på nivåer vi aldrig upplevt tidigare? Läget kompliceras när till exempel den 10-åriga statslåneräntan i Grekland nu är lägre än motsvarande i USA (skedde under juli månad). Spontant känns det inte klockrent. Man kan nog utgå från att historiska mönster ändrats en del med det extrema ränteläge världen just ni befinner sig i. Ett annat enkelt exempel i Sverige är defensiva Axfood som för några år sedan handlades på P/E 15x årets vinst mot nuvarande 25x – inget har egentligen ändrats för bolaget förutom en rejäl multipelexpansion med en stark uppgång de senaste åren.

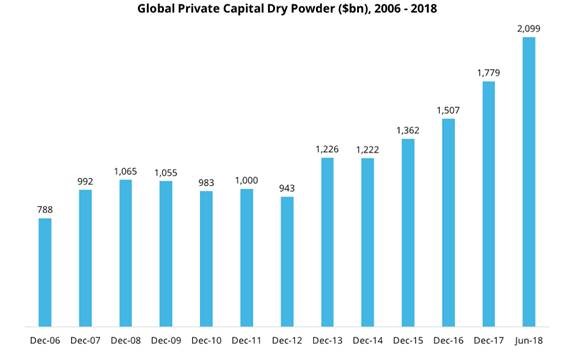

Innevarande räntenivåer påverkar även Private Equity industrin som sitter på rekordnivåer av likvida medel. Antalet utköp från börsen är på historiskt höga nivåer, men det finns fortfarande en hel del ammunition kvar. Nedanstående bild visar utvecklingen för den globala Private Equity industrin och dess likvida medel. Vi saknar underlag för 2019 men det är ingen vågad gissning att säga att trenden håller i sig.

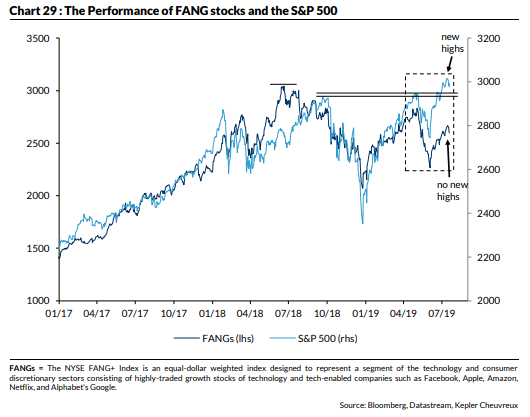

På detta tema kunde man nyligen läsa i Financial Times om SoftBanks (japansk) nya “Vision Fund”. Det är bara två år sedan de tog in 100 mdr USD i nytt kapital och de har nu investerat 70 mdr USD i 80 olika bolag. Nu ska de ta in ytterligare 100+ mdr USD och fokusera på AI, artificiell intelligens. Talen är enorma och det kommer helt säkert gynna verksamheten att kostnaden för pengar är väldigt låg. Nedanstående bild visar på ett slående sätt hur den nya ekonomin kommit ikapp den gamla.

På makrofronten visade det sig att Europa nu har den snabbaste lönetillväxten sedan innan finanskrisen. Det gäller då inte i Sverige om man tänker i euro (vilket man måste då Sverige är en del av Europa) och att den svenska kronan sedan 2013 tappat cirka 25 procent (!) mot euron. Vi har alltså tappat cirka 25 procent i löneutveckling jämfört med löntagare i Eurozonen. Det är både deprimerande och allvarligt, så allvarligt att väldigt få politiker vågar ta i frågan. Här ligger istället fokus på en extra semestervecka för barnfamiljer och elcyklar åt alla. När detta skrivs publicerades den svenska BNP-utvecklingen för andra kvartalet, vilket blev något av en kalldusch med -0,1 procent jämfört med Q1 och årstakten ligger nu på +1,4 procent, mot det förväntade +1,9 procent. Det första negativa kvartalet på ett år och dessförinnan har vi inte sett en sådan svag utveckling sedan 2013. Möjligheterna för Riksbanken att höja räntan känns nu obefintliga och den svenska kronan tappade närmare 1 procent på beskedet. Vad händer med kronan när vi går in i en lågkonjunktur? När detta skrivs är det timmar innan FED förväntas sänka räntan för första gången på 3 878 dagar eller 10,5 år, den näst längsta perioden någonsin. Säga vad man vill om USA och dess politiker, men deras ekonomi har levt och lever i en helt annan värld än dess europeiska motsvarigheter.

Betydligt mer glädjande är att antalet personer i arbete i Spanien nu är på nivåer som innan finanskrisen. Många modiga och obekväma politiska beslut togs när landet var i fritt fall för bara några år sedan och nu skördar man frukterna av det, lite som Sverige i början av 1990-talet. I Tyskland, med en tillverkningsindustri med stor exponering mot Kina, publicerades ekonomisk data som visade att tyska företag inte varit så pessimistiska på tio år som de är nu.

Desto gladare tillrop var det på ”Number 10 Downing Street” när Boris Johnsson höll sitt första tal som Storbritanniens premiärminister. Mannen med en mycket avspänd relation till sanningen sa omedelbart att det var ”no ifs, no buts” vad gäller Brexit – det kommer att ske den 31 oktober 2019 oavsett om ett avtal är på plats eller ej. Att bara inkludera drottningen i ”God Save the Queen” känns i minsta laget nu när Boris tar befälet och i en osäker värld kommer han högst sannolikt leverera mer kaos.

I Kina öppnades i juli en motsvarighet till Nasdaq börsen, Shanghai Star Market, med 25 olika stora kinesiska teknologibolag. Det är president Xi Jinpings sätt att få kinesiska bolag att överge amerikanska noteringar för att istället notera sig på hemmaplan. Handelskriget och problematiken med Huawei har säkert påskyndat utvecklingen. Det gick ganska skapligt och den första dagen var den samlade uppgången 140 procent. Vi noterar att det tagit OMX 20 år att gå upp motsvarande (lokal valuta) och min gissning är att President Xi Jinping sov gott den natten.

Till sist kan man konstatera att vi lever i annorlunda tider när Donald Trump ringer Stefan Löfven (”the very talented Prime Minister of Sweden”) för att diskutera borgen och frigivning av ASAP Rocky efter att Kanye West och Kim Kardashian bett Trump om hjälp. Det känns något oortodoxt och inget man lärde sig på universitet, men det hade varit intressant att lyssna in på samtalet. Några dagar senare twittrade en besviken och surmulen Trump; ”very dissapointed in Prime Minister Stefan Löfven for being unable to act”. Ingen rolig situation för vår statsminister och känslan är att Stefan Löfven nu drömskt tänker tillbaka på valåret 2018 när han bara ville ”ha en kokt med bröd”.

Fondens utveckling

Vi inledde juli månad mycket starkt, främst drivet av Surgical Science’s paraboliska uppgång men även flera av våra större innehav hade en bra period. Tillbakagången för fonden från ”all time high”-nivåer började förenklat när Cyan valde att hämta in mer kapital på börsen. Befesa hamnade också under press då någon större säljare sålde mycket aktier under en längre period. Sammantaget är vi något besvikna på fondens samlade utveckling i juli, men vi har inte upptäckt några fel i våra olika bolagsanalyser och vi bedömer möjligheterna att aktierna återhämtar sig i närtid som goda.

Långa innehav

Vårt innehav i simulatorbolaget Surgical Science bidrog väsentligt till månadens avkastning. Under den första handelsdagen i juli steg aktien med 32 procent till 238 kr. Sista ”printen” i juli landade på 300 kr och aktien har därmed stigit med 67 procent för månaden som helhet och hela 312 procent sedan vi köpte in oss i slutet av oktober 2018. Förvärvet av SenseGraphics, som vi skrev mer utförligt om i det föregående månadsbrevet, har som förväntat tagits emot med glädje av marknaden. Vi har noterat att SenseGraphics största kund, Intuitive Surgical, sålde 24 procent fler system under det andra kvartalet i år i jämförelse med föregående år vilket är klart positivt. Därtill har Intuitive en stor existerade installerad bas av instrument, vilket utgör ytterligare en försäljningsyta för SenseGraphics.

Cyan, vårt tyska cybersäkerhetsbolag, bjöd på en bergochdalbana under månaden. Under de inledande dagarna annonserades bland annat ett ”proof of concept”-kontrakt med Telecom Argentina (cirka 20 miljoner slutkunder) och ett samarbete med betalningsföretaget Wirecard. Kort därefter annonserade bolaget en nyemission. Syftet med medlen är att stärka organisationen i den expansionsfas som bolaget står inför. I många fall kan offensiva nyemissioner tolkas som positiva av marknaden- i detta fall blev det tvärtom. Skälet till det är att tre huvudägare aviserade att de var beredda att sälja aktier i samband med nyemissionen, om efterfrågan var tillräckligt stor. Ett klumpigt agerande som får marknaden att tro att det finns ett latent säljtryck från de största aktieägarna (vilket vi framfört personligen med all önskvärd tydlighet). Vi ser nu hur samma ägare, efter en rejäl nedgång, har köpt aktier för åtminstone 5 miljoner euro på låga nivåer. Under det fjärde kvartalet är det tänkt att bolagets största kund Orange (cirka 260 miljoner slutkunder) skall börja rulla ut Cyans produkt i sitt nätverk. Vi har under månaden haft ett möte med Orange, där de i mycket positiva ordalag berättade om sin syn på Cyans lösning. I slutet av juni stod aktien i 25,70 EUR, stängde som högst på 30,65 EUR och slutade för månaden på 23,73 EUR, en negativ utveckling om 8 procent för juli.

Ett av månadens stora glädjeämnen var Mynaric, som steg med 19 procent. Det var bra timing då vi ökade vår position sista veckan i juni när aktien var under press (läs juni månadsbrev). Via ett nyhetsbrev kommunicerade bolaget att de just nu för intensiva diskussioner med stora teknologiföretag som vill demotesta och validera Mynarics produkter. Aktien står nu i 44,00 EUR, vilket enligt vårt synsätt är alldeles för lågt. Tidigare i år genomförde Mynaric en riktad nyemission till en icke-namngiven strategisk aktör (vi antar asiatisk) om 55 EUR. Vi hoppas att det kommer komma mer konkreta nyheter (signerade kontrakt) inom snar framtid och förhoppningsvis får vi anledning till att återkomma kring det i nästa månadsbrev.

Medicinteknikbolaget Getinge kom under månaden med nya siffror som fick aktien att tappa 7 procent på rapportdag. Rapporten bjöd på både positiva och negativa nyheter: Tillväxt och orderingång imponerar medan lönsamheten haltar något då det ”svarta fåret” i verksamheten, affärsbenet Surgical Workflows, fortsätter att underprestera. Efter att aktien varit en av de stora vinnarna på Stockholmsbörsen under året var vi väl medvetna om att förväntningarna var högt ställda inför rapporten och vi hade därför sålt av en större del av vår position. Detta är ett ”omstruktureringscase” som förväntas arbeta för oss och andra ägare i 3-4 år. Vi har inte ens kommit halvvägs och vi är beredda att öka positionen igen när vi finner det lämpligt. Aktiekursen har efter rapporten återhämtat sig något men för månaden sjönk aktien med 3 procent. För året är uppgången 78 procent.

Ett par andra bolag som är värda att nämna är Befesa och LVMH. Befesa kom med en rapport som var i linje med förväntningarna och vi ser fram emot ett andra halvår då bolaget öppnar upp för ny kapacitet med påföljande ökade volymer. LVMH levererade som vanligt fantastiska siffror på högt ställda förväntningar i sin halvårsrapport. Särskilt anmärkningsvärd var tillväxten inom segmentet Fashion and Leather, som växte med 18 procent organiskt. På gruppnivå växte LVMH med 12 procent organiskt, imponerande för ett ”icke-techbolag” med ett börsvärde om cirka 195 miljarder EUR.

Korta Innehav

Utvecklingen i den korta portföljen genererade i juli ett mindre negativt bidrag för fonden. De starkaste bidragsgivarna var våra korta positioner på de svenska och schweiziska aktiemarknaderna medan den största negativa bidragsgivaren var en position i ett europeiskt medicintekniskt bolag som hade en mycket stark utveckling under månaden. Vi tror att det beror på att vissa investerare aggressivt täckt sina positioner och vi valde att öka under uppgången då vi tycker värderingen är utmanande. På kort sikt ser det ut att varit rätt då aktien minskat med cirka 10 procent i värde de första dagarna i augusti.

Exponering

Nettoexponeringen var i genomsnitt 82 procent med en bruttoexponering på 140 procent under månaden. Vid månadens utgång var motsvarande siffror 76 procent och 153 procent. I nyckeltalen ingår onoterade innehav med drygt 3 procent.

Summering

Vi har inte ändrat vår marknadssyn sedan föregående månadsbrev vilket betyder att vi tror på en i stort sett oförändrad marknadsnivå vid årets utgång, men med viss turbulens emellanåt.

En räntenedgång som sannolikt planar ut kommer antagligen pressa tidigare vinnare såsom defensiva bolag (typ Axfood) och teknologibolag (till exempel FANG bolagen). Som vi nämnt tidigare så har FANG-aktierna börjat få problem vilket gör det svårt för marknaden att slå nya toppnoteringar då dessa bolag har så stor påverkan för helheten.

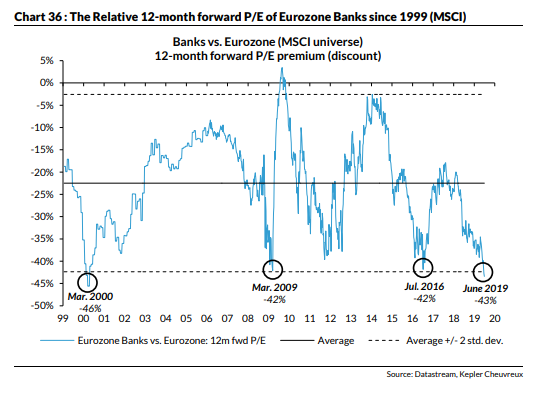

Om räntan långsamt sedan vänder upp kan till och med banker börja leverera positiv avkastning. Det är ett tag sedan sist om man tittar på europeiska banker i stort.

Omfattningen av Brexit-debaclet på världens börser under kommande månader kommer i stor utsträckning bestämmas av hur tillmötesgående EU är mot Storbritannien vad gäller att omförhandla det avtal som redan finns. Så här långt är EU kallsinniga och det engelska pundet indikerar att vi ska börja förbereda oss för höstrusk. Vi följer med stort intresseutvecklingen.

Vad gäller vår portfölj är vi övertygade om att det ska fortsätta komma betydande bolagshändelser som i sin tur kommer att påverka våra aktier positivt. Det faktum att vi är något besvikna på utvecklingen i juli gör att vi förväntar oss att få betalt kommande månader istället då förutsättningarna inte har förändrats.

Vi kör på och arbetar intensivt för att fortsatt skapa värde till oss alla.

Ha en riktigt skön avslutning på sommaren!

Mikael Petersson

5 augusti 2019

- Arbetat på Coeli sedan 2017.

- Mer än 26 års erfarenhet av finansbranschen.

- BSc från Lunds Universitet.

Mikael Petersson är ansvarig förvaltare för Coeli European och har många års erfarenhet av fondförvaltning. Mikael har arbetat för några av de mest framgångsrika hedgefondsfirmorna i Europa såsom Lansdowne Partners och Kairos Investment Management i London. Han har även framgångsrikt varit med och startat och bedrivit egen verksamhet i Zug där Coeli var en tidig investerare.

VIKTIG INFORMATION. Denna information är avsedd som marknadsföring. Fondens prospekt, faktablad och årsberättelse finns att tillgå på coeli.se och rekommenderas att läsas innan beslut att investera i den aktuella fonden. Prospektet och årsberättelsen finns på engelska och fondens faktablad finns bland annat på svenska och engelska. En sammanfattning av dina rättigheter som investerare i fonden finns tillgängligt på https://coeli.se/finansiell-och-legal-information/.

Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde. Det är inte säkert att du får tillbaka det investerade kapitalet.