- Spänningarna mellan Israel och Iran har trappats upp – oljepriset rusade tillfälligt med 13% efter israelisk attack.

- USA och Kina har nått ett nytt handelsramverk – tullnivåerna cementeras på 55% respektive 10%.

- Europa fortsätter stärka sin roll som kapitalmagnet, med Blackstone som planerar investeringar på 500 miljarder USD.

- KPI föll till 0,2% i maj, KPIF låg kvar på 2,3% – Riksbanken väntas nu sänka räntan med 25 punkter i veckan.

Det har blivit varmare i Sverige, men utomlands har det hettat till ännu mer. Förra veckan präglades av ökade spänningar i Mellanöstern, ett handelsavtal som tagit form mellan USA och Kina – och marknader som reagerade både snabbt och selektivt. Oljepriset rusade i nattmörkret, men svalnade lagom till börsöppning.Samtidigt fortsätter det internationella kapitalet att omvärdera sina mål, och Europa fortsätter att vinna mark som ett allt mer attraktivt alternativ. Här hemma börjar midsommaren göra sig påmind – med ljusa kvällar, förväntansfulla kylväskor och en börs som visar tendenser till ökad om än något orolig (risk)aptit.

Makro

Tullar

Under onsdagsmorgonen steg Asienbörserna efter framgångar i förhandlingarna mellan USA och Kina, som syftar till att minska handelsspänningarna. Sent på tisdagen stod det klart att parterna nått ett ramverk för att mildra dessa spänningar. Donald Trump bekräftade att USA:s tullar på kinesiska varor kommer att uppgå till 55%, medan Kinas tullar mot USA ligger kvar på 10%.

Trump har även uppgetts överväga ytterligare höjningar av biltullarna, i hopp om att fler biltillverkare ska flytta produktionen till USA. Den nuvarande tullsatsen ligger på 25%, men han har inte specificerat någon ny nivå. Samtidigt fortsätter han att pressa Fed-chefen Jerome Powell att sänka räntan. Trumps utspel ledde till att dollarn försvagades ytterligare under torsdagen. Samtidigt stärktes klassiska "safe haven"-valutor som CHF, JPY och USD (om än marginellt) efter nyheten om Israels attacker mot Iran.

Ökade spänningar i Mellanöstern – Israel och Iran i väpnad konflikt

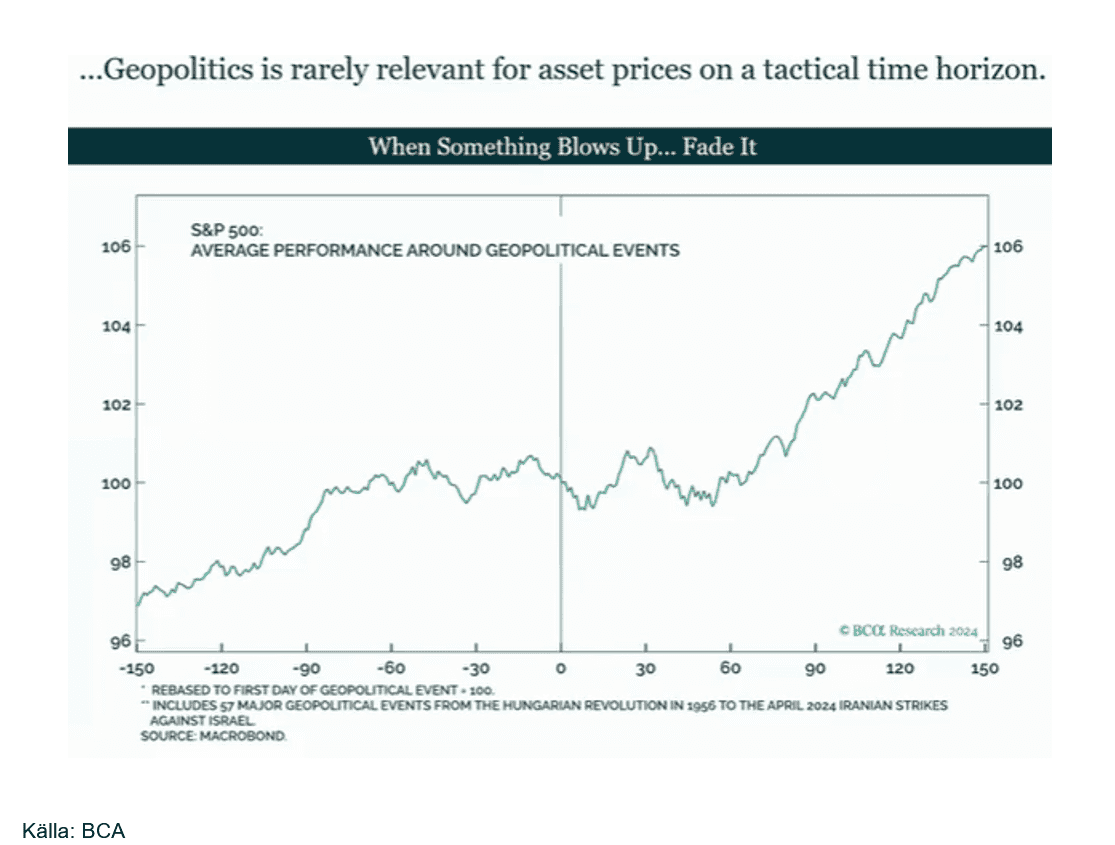

USA meddelade att man minskar sin närvaro i Mellanöstern till endast nödvändig personal, i takt med ökade spänningar i regionen. Senare under veckan blev orsaken tydlig: Israel attackerade iranska kärnenergianläggningar under natten till fredag. Oljepriset steg kraftigt, medan börserna reagerade måttligt. Priset rusade initialt med 13% (den största rörelsen på fem år), för att sedan falla tillbaka 7%, vilket innebar en nettoökning på 6%. Under helgen eskalerade konflikten när Iran svarade med vedergällning i form av drönare och missiler. På måndagsmorgonen var oljepriset i stort sett oförändrat, och börsen förblev lugn – något som är typiskt för geopolitiska konflikter, vilka ofta har begränsad påverkan på marknaderna (så länge det inte har en större påverkan på global tillväxt). Detta syntes även tydligt vid Rysslands invasion av Ukraina och i det pågående kriget i Gaza.

Det vi nu bevakar är risken för attacker mot Irans oljeinfrastruktur för export, samt om passage genom Hormuzsundet skulle begränsas – båda scenarier som troligen skulle driva upp oljepriset.

Bloomberg rapporterade att riskkapitalbolaget Blackstone planerar att investera hela 500 miljarder dollar i Europa över det kommande decenniet. Vd:n Steve Schwarzman beskrev Europa som en ”major opportunity”, vilket bekräftar den trend vi sett sedan "liberation day" – att kapital i allt större utsträckning söker sig till Europa snarare än USA.

Makrodata

Under veckan fick vi också in ny makrostatistik: Inflationstakten enligt KPI var 0,2% i maj 2025, en nedgång från 0,3% i april. Månadsförändringen var 0,1%. Inflationstakten enligt KPIF (Konsumentprisindex med fast ränta) var oförändrad på 2,3%. Det här innebär i praktiken att Riksbanken mycket väl kan sänka räntan vid nästa veckas möte. Marknaden prisar in en sannolikhet på omkring 50% för en sänkning, och vårt huvudscenario är att det presenteras en enkelsänkning på 25 punkter – troligtvis redan under tisdagen.

Från Euroområdet kom statistik över handelsbalansen och industriproduktionen för april. I mars ökade industriproduktionen med hela 2,6% på månadsbasis, sannolikt i ett försök att förekomma potentiella tullar inför "liberation day". För april väntas nu en nedgång på 1,7%. Detta speglar alltså inte ett ras i efterfrågan, utan snarare att den tillfälliga lageruppbyggnaden inför potentiella tullar nu har klingat av – åtminstone tills vidare.

Börs & Marknad

Förra veckan föll de bredare indexen föll i USA: S&P 500 -1,7%, Dow Jones -2,5% och Nasdaq -2,0%. Europa följde samma mönster, där Eurostoxx 50 föll -2,4%. I Asien var utvecklingen blandad: Dow Jones Japan backade med -1,3%, medan Dow Jones Hong Kong steg med drygt 1%. På hemmaplan föll OMXS30 med lite mer än -2% . S&P500 ligger sedan årsskiftet -13%, Dow Jones runt -15%, Nasdaq -14%, Eurostoxx knappa -5%, Dow Jones Hong Kong ligger oförändrad, Dow Jones Japan nedåt runt 7% och OMXS30 ligger så gott som horisontellt (alla avkastningar i SEK).

Företagsnyheter

Förra veckan kom nyheten att det svenska AI-startupbolaget Lovable är på väg att ta in drygt en miljard kronor i en ny kapitalrunda. Bolaget värderas till cirka 14 miljarder kronor och är redan det snabbast växande startupbolaget i Europa sett till omsättning.

Det är inte varje dag en ny bank noteras på börsen. I fredags noterades en ny aktör där erbjudandet övertecknades tio gånger. Teckningskursen sattes till 57 kronor per aktie, vilket motsvarar ett börsvärde på 2,85 miljarder kronor.

SAAB föll kraftigt – drygt 13% – i början av veckan, efter att en tysk storbank sänkt sin rekommendation för flera europeiska försvarstillverkare, däribland Rheinmetall och BAE Systems. Även om SAAB inte direkt berördes tolkade marknaden det initialt som en generell sektorjustering. När det blev tydligt att SAAB inte omfattades, återhämtade sig aktien och stängde veckan på -5%.

Råvaror och valuta

Guld nådde en ny rekordnivå under fredagen på 3433 USD/uns, som en direkt följd av de ökade spänningarna i Mellanöstern.

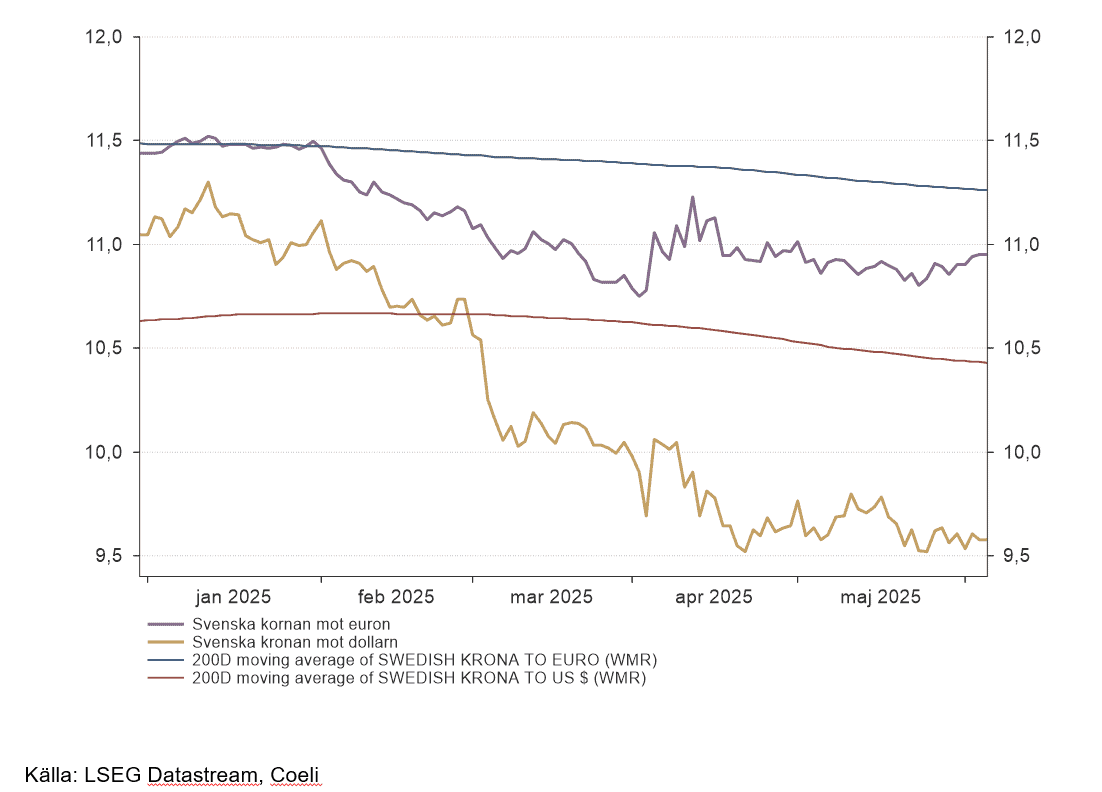

Den svenska kronan fortsätter att visa styrka. Under veckan rörde sig EUR/SEK i princip horisontellt, medan dollarn blev cirka 1,2% billigare. I valutaparet EUR/USD fortsatte euron att stärkas – en trend som pågått sedan årsskiftet. Nu kostar en euro 1,16 USD, en uppgång med drygt 1,5%.

Nästa vecka - Räntebesked i Fokus

Den kommande veckan domineras av räntebesked från flera centralbanker, med Federal Reserve och Riksbanken i centrum. Fed väntas lämna styrräntan oförändrad, i linje med tidigare signaler och stöd från senaste data: mildare inflation, stabil arbetsmarknad och dämpade tullhot. Nya siffror för konsumtion väntas visa fortsatt nedgång, särskilt i detaljhandeln där fallande bilförsäljning och bensinpriser tynger. Även bostadsmarknaden följs noga med NAHB-index och byggstarter. Samtidigt inleds G7-mötet i Kanada på söndag, där världsledare – inklusive Trump – samlas, vilket kan föra med sig oväntade marknadsreaktioner.

I Europa är agendan tunnare, men viktiga siffror väntas från Tyskland (PPI) och euroområdet (inflationsdetaljer, sentimentindex). I Sverige riktas fokus mot Riksbankens besked på onsdag, där en sänkning med 25 punkter till 2,00% är i stort sett inprisad. Räntebanan väntas peka mot en möjlig ny sänkning i september eller november. Vi får även arbetslöshetssiffror för maj och inflationsförväntningar, som väger tungt inför hösten.

I Norge lämnar Norges Bank sitt besked på torsdag, där räntan väntas ligga kvar på 4,50%. Fokus ligger på räntebanan: trots svagare inflationstal talar stark ekonomisk aktivitet emot en sänkning redan nu. Banken väntas istället signalera sänkningar i september och december, samt ytterligare några under 2026.

Vill du veta mer om våra tjänster eller få vägledning i en föränderlig marknad? Tveka inte att höra av dig på länken här nedan.

Förmögenhetsrådgivning och förvaltning - Coeli

Denna text utgör inte investeringsrådgivning, den utgör marknadsföring från Coeli Wealth Management. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet.