- Fed signalerar sannolik räntesänkning i september

- Förväntningar på säkerhetsgarantier för Ukraina dämpas

- OMXS30 visar styrka medan USA-börsen är avvaktande

Marknaden har haft fullt upp med centralbankssignaler och geopolitiska händelser. Fed indikerar att en räntesänkning kan komma redan i september, samtidigt som förväntningarna på säkerhetsgarantier för Ukraina har sänkts efter Rysslands och Kinas uttalanden om veto. På börsen visade OMXS30 styrka medan utvecklingen i USA var mer avvaktande.

Makro

Fed svänger

Fokus i marknaden var fredagseftermiddagens tal av Fed-chefen Powell i Jackson Hole. Under sitt anförande indikerade Powell bland annat att riskerna för en svag arbetsmarknad väger tyngre än riskerna för hög inflation. Centralbankschefen signalerade en försiktig kursändring och marknaden tolkade budskapet som att sannolikheten för närtida räntesänkningar, med en första sänkning i september, har ökat. När anförandet blev offentligt sjönk den amerikanska tioårsräntan snabbt 7 punkter samtidigt som New York-börsen steg. Efter talet i Jackson Hole kommer det att krävas väldigt mycket för att Fed ska backa från sänkning i september men arbetsmarknadsstatistiken som presenteras på fredag i nästa vecka kommer att vara viktig. Marknaden diskonterar nu cirka 80% sannolikhet för en räntesänkning i september. Breda börsindex i omvärlden noterade även en uppgång på beskedet.

Kommentar från Coelis egna Erik Lundkvist:

“Utöver en svagare arbetsmarknad har den amerikanska centralbanken FED två starka skäl till att sänka räntan från den nuvarande åtstramande nivån;

- Internationella bolag som exporterar till USA har börjat sänka priserna vilket minskar inflationsimpulsen.

- I och med Trumps tullar som motsvarar en skattehöjning på 1-1,5% av BNP har finanspolitiken blivit åtstramande (det är förändringen av budgetunderskottet, inte nivån som påverkar BNP)”

Erik Lundkvist, CIO, Head of Public Investments & Partner

Tullar

Enligt beräkningar av CBO (USA-kongressens budgetavdelning) kommer USA:s tullar att generera 4 000 miljarder dollar i inkomster under de närmaste 10 åren. Prognosen har justerats upp från 3 300 miljarder efter de senaste aviserade tullhöjningarna. Tullintäkterna motsvarar knappt 1,5% av BNP (per år). Enligt OECD är underskottet i USA:s offentliga finanser 7,5% av BNP. Mer kommer därmed att krävas för att underskotten ska bli långsiktigt hållbara.

Ryssland & Ukraina

Trump antydde tidigare att Ukraina skulle kunna få säkerhetsgarantier liknande Natos artikel 5. På torsdagen upprepade den ryske utrikesministern Lavrov kravet på att Ryssland, liksom Kina, bör ha veto i utvecklingen av eventuella säkerhetsgarantier för Ukraina, vilket lär vara oacceptabelt både för Ukraina och EU. President Zelensky underströk samtidigt att det ännu inte kommit några signaler från Moskva om en vilja att förhandla fram ett slut på kriget. Marknaden har därför återigen dragit ner förväntningarna på en kommande fredsuppgörelse efter Trumps möten med Putin, Zelensky och EU-ledare (se graf nedan).

Källa: Bloomberg, Macrobond

I veckan kom också nyheten att italiensk polis gripit en ukrainsk man på semester i Italien, misstänkt för att ha samordnat och deltagit i sprängningen mot NordStream i september 2022.

Överraskande positiva inköpssiffror

I veckan som gått publicerades inköpschefsindex för både euroområdet och USA. Index visade att euroområdet fortsatt står emot negativa effekter av de amerikanska tullarna men växer långsamt. Det sammanvägda indexet steg svagt till 51,1 i augusti från 50,9 i juli, där uppgången främst drivits av tillverkningsindustrin medan tjänstesektorn föll något. I USA kom S&Ps inköpschefsindex för tillverkningsindustrin in betydligt högre än väntat, upp från 49,8 i juli till 53,3 i augusti. Tjänstesektorn kom in något lägre från föregående månad på 55,4 i augusti från 55,7 i juli.

Sverige

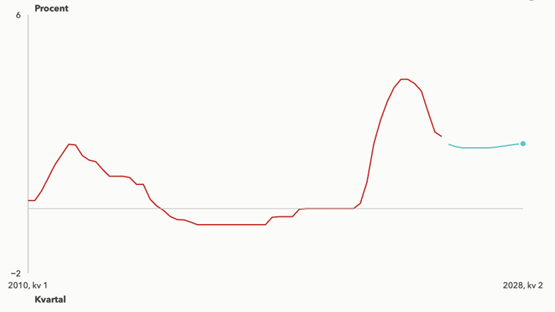

Riksbanken valde i veckan att lämna styrräntan oförändrad på 2%. Beskedet var något hökaktigare än vad marknaden räknat med. Förväntningarna om en räntesänkning i september skruvades ned och nu prissätter marknaden en större sannolikhet för att Riksbanken lämnar styrräntan oförändrad, även fast dörren för en kommande räntesänkning inte är helt stängd. Riksbanken är inte helt bekväm med den höga inflationen och är vaksam på utvecklingen. Nedan ser vi den Riksbankens prognostiserade räntebana där räntan spås plana ut under de två sista kvartalen under 2025 och stabilisera sig där.

Källa: Riksbanken, Macrobond

Börs & Marknad

Index

Bredare index visade under veckan en blandad utveckling i USA där S&P 500 backade med –0,3%. Dow Jones gick å andra sidan starkare med +0,9%, samtidigt som Nasdaq backade något med -1,2%. Europa gick uppåt, där Eurostoxx 50 ökade med 0,9%. De asiatiska börserna gick blygsamt nedåt: Dow Jones Japan och Dow Jones Hong Kong backade bägge -0,6%. På hemmaplan var utvecklingen en helt annan, med ett starkt lyft för OMXS30 på 2% (alla avkastningar i SEK).

Valuta

Sedan slutet av juni har priset på en EUR stabiliserats och pendlat i ett intervall på 11,14–11,31 SEK. Förra veckan stärktes kronan något och en euro blev 0,1% billigare, vilket motsvarar 11,14 SEK per euro. En USD handlas runt 9,5 SEK i skrivande stund och priset på USD har minskat med 0,4% på en vecka. Växelkursen EUR/USD har varit i stort sett oförändrad sedan april, och ligger kvar kring 1,17 USD per EUR. Dollarn har försvagats med 14% hittills i år, medan euron tappat 2,9% under samma period.

Olja och Guld

Oljepriset har sjunkit med nästan 10% sedan årsskiftet och ett fat Brentolja handlas för tillfället kring 67 USD. Guldpriset fortsätter att ligga på rekordhöga nivåer runt 3 300–3 400 USD per uns, likt det gjort sedan mitten av april. Guldet ligger för tillfället på cirka 3 339 USD per uns och har stigit +28% sedan årsskiftet.

I veckan

För svensk del publiceras finansmarknadsstatistik för juli på onsdag, där hushållens kredittillväxt står i fokus. På torsdag kommer Konjunkturinstitutets barometer med uppdaterat stämningsläge för näringslivet och hushållen. Samma dag väntas finansminister Svantesson presentera reformutrymmet inför höstbudgeten som lämnas till riksdagen den 22 september, med ofinansierade åtgärder motsvarande cirka 1% av BNP nästa år.

På fredag redovisas nationalräkenskaperna för andra kvartalet, där BNP-tillväxten kan revideras upp från preliminära 0,1% till 0,5%, delvis tack vare starkare produktion och resilient export. Svag arbetsmarknad med stigande arbetslöshet bekräftar dock den fortsatt svaga konjunkturen. I omvärlden publiceras preliminära HIKP-inflationssiffror för bland annat Frankrike, Spanien och Tyskland, vilket ger ledtrådar inför euroområdets sammanvägda inflation i juli (2,0%). I USA väntas PCE-inflationen för juli förbli oförändrad på 2,6%.

Vill du veta mer om våra tjänster eller få vägledning i en föränderlig marknad? Tveka inte att höra av dig på länken här nedan.

Boka möte - Personlig Rådgivning

Denna text utgör inte investeringsrådgivning, den utgör marknadsföring från Coeli Wealth Management. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet.