Denna information är avsedd som marknadsföring.

Observera att informationen nedan beskriver andelsklassen (I SEK), som är en andelsklass som är reserverad för institutionella investerare. Placeringar i andra andelsklasser har i allmänhet andra villkor vad gäller bland annat avgifter, vilket påverkar andelsklassens avkastning. Nedanstående information om avkastning skiljer sig därför från avkastningen i andra andelsklasser.

Utveckling november

Fondens värde ökade med 0,4 procent i november (andelsklass I SEK), samtidigt som jämförelseindex ökade med 1,3 procent. Sedan fondens strategiomläggning i september 2023 har värdet ökat med 22,1 procent, att jämföra med en ökning om 11,7 procent för jämförelseindex.

Källa: Coeli European

*Justerat för avknoppningen av Rejuveron

** Inkluderar 1 september (strategiomläggning till long-only: 4 september 2023)

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet.

Aktiemarknad / Makro

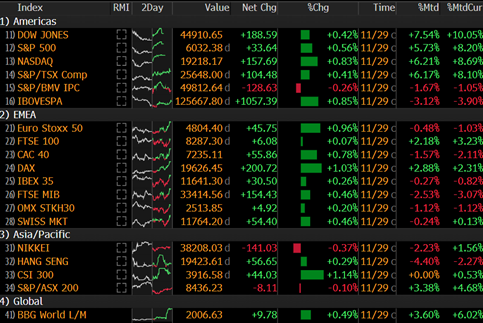

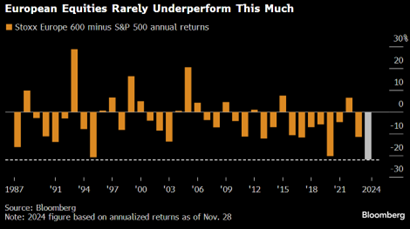

Var ska man börja efter allt som hänt de senaste veckorna? Utgångspunkten och även epicentrum för världens politiker, ekonomer och investerare är konsekvenserna av det amerikanska valet där USAs tillträdande president heter Donald Trump. Det var en historisk händelse på många sätt och som redan satt stora spår på världens finansiella marknader. Fonden steg med 0,4 procent under november jämfört med jämförelseindex som steg med 1,3% procent. Några andra referensindex visar SXXP600 +1,0 procent och amerikanska småbolagsindexet Russell 2000 +10,8 procent. För helåret har fonden stigit med 13,8 procent jämfört med jämförelseindex som stigit med 12,1 procent.

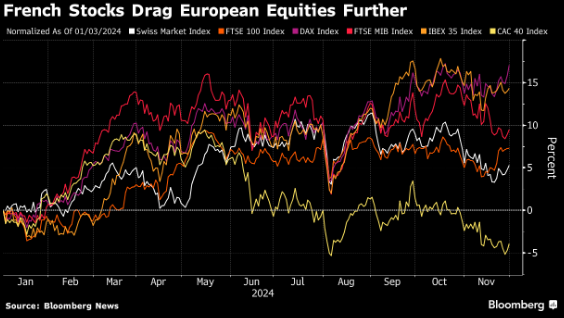

Bilden nedan visar november månads utveckling för ett antal olika marknader. Näst längst till höger i lokal valuta och längst till höger mätt i svenska kronor. Slutsatsen är att USA sopade banan med Europa. November var den bästa månaden för amerikanska aktier sedan 1998 och 2024 ser ut att bli det bästa året jämfört med europeiska aktier sedan början av 1980-talet! Närmare 10 procentenheters skillnad mellan Sverige och USA mätt i svenska kronor, på en månad!

Källa: Bloomberg

Under månaden pratade vi bland annat med ledningen i vårt innehav Diploma, som har cirka hälften av sin försäljning i USA. Diplomas ledning i USA är mer optimistiska än på mycket länge och vi förstår dem. Bäst utveckling av de större amerikanska indexen i november, hade Russell 2000 som steg med hela 10,8 procent. Som jämförelse sjönk Carnegies småbolagsindex med 3 procent mätt i USD. Skillnaden är två årsavkastningar på fyra veckor, något som lär åka in i finansindustrins historieböcker.

Illustrerat på ett annat sätt syns årets avkastning nedan. Tyskland leder ligan och det är lite av en paradox att när det blir politisk kris i Tyskland, som det blev i november, stiger aktiekurserna då investerare börjar hoppas på en förändring. OMXS30 hade under årets första 11 månader endast stigit med cirka 5 procent.

Källa: Bloomberg

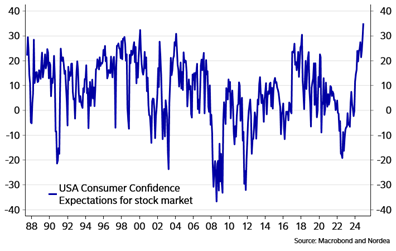

Andelen av den amerikanska befolkningen som tror på fortsatta uppgångar på aktiemarknaden har aldrig varit högre.

Källa: Macrobond and Nordea

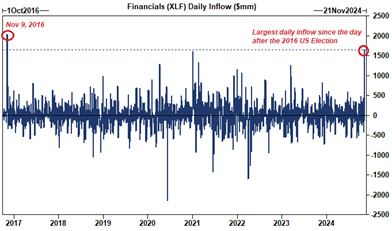

Enorma mängder kapital, framför allt passivt, har på kort tid tryckts in på den amerikanska aktiemarknaden. Inflödet dagen efter valet var ett av de största någonsin, se nedan för bank och finans.

Källa: Goldman Sachs

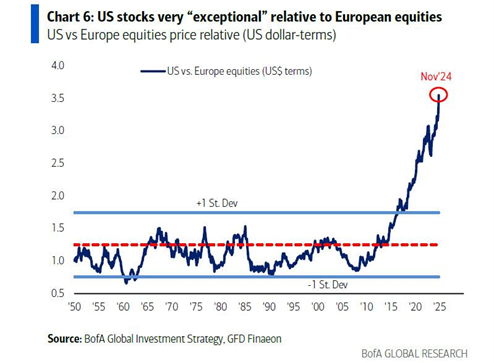

Många är överviktade USA nu – en tydlig konsensusposition. Euforin påminner lite om när Ronald Reagan blev president 1980. Vi noterar att vid den tidpunkten var P/E-talet 7,5x och 9 procent av befolkningens förmögenhet var i aktier. Idag är motsvarande tal 23x och 41 procent. De enorma inflödena har på kort tid ökat värderingsskillnaden mot resten av världen till nya högstanivåer, se bild nedan.

Källa: FactSet, Goldman Sachs Global Investment Research

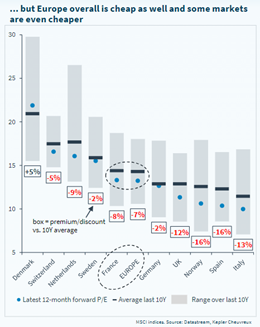

Samtliga europeiska marknader förutom Danmark (Novo Nordisk) värderas lägre än det 10-åriga genomsnittet.

Källa: Kepler Cheuvreux

Nedanstående bild är nästan för obekväm att visa, men vi gör det ändå. Vad har Europas politiker sysslat med de senaste 15 åren?

Källa: Bofa Global Investment Strategy, GFD Finaeon

Källa: X

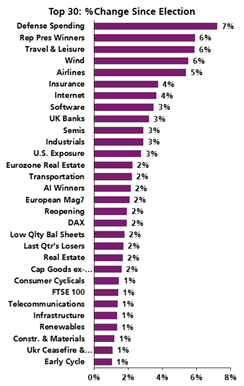

Den sektor i Europa som gått bäst efter det amerikanska valet är försvarsindustrin, och det kan man kanske räkna ut varför.

Källa: UBS

I Europa höjde många på ögonbrynen när Frankrike, på grund av fortsatt politisk oenighet, fick betala en högre ränta på sina statsobligationer än Grekland. Det har aldrig hänt förut. Det har också satt sina spår på den franska aktiemarknaden som gått riktigt svagt i år med -4,1 procent i avkastning per den sista november.

Källa: Bloomberg

Det fortsatte småregna dåliga nyheter om ekonomin i eurozonen under november och inköpschefsindexet sjönk från 50,0 till 48,1. De som hoppas på en dubbelsänkning av räntan i december lär bli besvikna. ECB är inte kända för att vara före utvecklingen utan snarare köra framåt på en slingrig väg med hjälp av backspegeln. Även i Storbritannien sjönk inköpschefsindex i november från 51,8 till 49,9. I USA steg indexet från 54,1 till 55,3.

Det ser bättre ut i Sverige där tillverkningsindustrins konfidensindikator ökade med 4,2 enheter till 95,8. Även konfidensindikatorn för bygg- och anläggningsverksamhet ökade med 4,2 enheter till 98,4. Hushållens konfidensindikator steg för fjortonde månaden i rad(!) och ligger något över det historiska genomsnittet. Förväntningarna på den egna ekonomin och den svenska ekonomin på tolv månaders sikt är betydligt mer optimistiska än normalt. Vi lägger även in här att vi den 2a december tog del av svenska PMI-siffror som steg från 53,2 i oktober till 53,8 i november. Bra!

Euron har på kort tid försvagats kraftigt mot den amerikanska dollarn.

Källa: Bloomberg

Givet att vår bas är Sverige måste vi lägga in denna bild också som visar den svenska kronan mot den amerikanska dollarn. Under det fjärde kvartalet och så här långt har dollarn stärkts med 7–8 procent vilket är enorma siffror i sammanhanget. Vi gissar att analytiker inom kort kommer justera upp sina vinstestimat för bolag med mycket försäljning i USA (och kanske allra helst med merparten av kostnaderna i SEK).

Källa: Bloomberg

Kollapsen av Northvolt är även stora nyheter internationellt. Vi hoppas och tror att det inte ska ge alltför stora spridningseffekter.

Källa: Financial Times

Priset på Bitcoin har gått rakt upp efter det amerikanska valet och nått nya högstanivåer.

Källa: Hedgeeye

Våra bolag

Diploma

I november lämnade serieförvärvaren Diploma in sitt bokslut för räkenskapsåret som slutar i september. För helåret växte bolaget organiskt med 6 procent. Inklusive förvärv var den totala tillväxten 14 procent. Rörelsemarginalen steg till 20,9 procent från 19,7 procent föregående år. Allt detta sammantaget gav en vinst per aktie som steg med 15 procent för helåret. En stor bidragande faktor till årets fina resultat var förvärvet av distributören Peerless, som vi skrev om i vårt månadsbrev för mars månad.

När någon algoritm fångade upp i rapporten att det fortsatt är ”utmanande marknader”, sjönk aktien med närmare 10 procent. Det var en märklig reaktion och när veckan var slut var kursen i stort oförändrad. Vi sålde några block av aktier dagen innan rapporten och köpte tillbaka det mesta av det på rapportdagen. Rapportdagar ses ibland som likviditetshändelser bland lite mindre bolag och då kan det bli så här. Någon ska sälja sin position.

Källa: Bloomberg

Vi äger Diploma eftersom de är duktiga på att allokera kapital. Men de är inte bara duktiga på att hitta fina bolag till attraktiva multiplar. Under året har de även avyttrat ett antal bolag som de inte längre anser tillhör Diplomas kärnaffär. Det tycker vi är ett hälsotecken.

Omkring 50 procent av Diplomas försäljning genereras i USA. Efter diskussioner med bolaget känner vi oss trygga med att Diploma inte kommer påverkas negativt av att Trump blir president i januari. Detta reflekteras väl i aktiemarknaden som tycks se på Diploma-aktien som sätt att få ”exponering” till Trumps seger. Bolag som är noterade i Europa, och som haft mycket försäljning i USA, tycks generellt fungerat ganska väl i november.

Diploma steg med 5 procent i november och har stigit med 25 procent för helåret.

4imprint

Under månaden släppte 4imprint en finansiell uppdatering för räkenskapsåret som slutar sista december. Budskapet var att man förväntar sig att nå marknadens förväntningar rörande vinsten, men att intäkterna blir ett par procent lägre än väntat. Den återhämtning för efterfrågan som man hoppats på för andra halvåret har inte riktigt kommit, även om bolaget fortsatt kommer växa. Det är med andra ord ingen katastrof. För oss är det viktigaste att 4imprints lönsamhet bibehålls på en hög nivå, eftersom en viktig del i vår investeringstes är att bolaget fått strukturellt högre marginaler efter pandemin. Marginalen väntas nå en nivå om drygt 10 procent 2024 och åren därefter. Det kan jämföras mot drygt 6 procent 2019. Bolaget värderas på låga 10x ebit 2025e med en betydande nettokassa.

Aktien sjönk -1 procent i november och har stigit 11 procent för helåret.

Euronext

I november höll börsoperatören Euronext en efterlängtad kapitalmarknadsdag. Huvudbudskapet är att Euronext, efter en intensiv förvärvsperiod, nu skiftar sitt fokus mot organisk tillväxt. Väldigt kortfattat vill man accelerera tillväxten inom de intäktsströmmar som inte är beroende av handelsvolymer, expandera trading och clearing inom räntor, valutor & råvaror, samt bygga vidare på ledarskapet man redan har inom aktiehandeln.

Euronext är generellt kända för sitt kostnadsfokus, men med marginaler som redan är över 60 procent tycker vi att det är rätt att fokusera på tillväxt. Bolaget siktar på minst 5 procent årlig organisk tillväxt i försäljning och EBITDA kommande år, siffror som vi tror man kommer slå med flera procentenheter. Ledningen i Euronext är kända för att vara konservativa. Man gillar att hellre lova för lite för att sedan slå förväntningarna.

Aktien steg 4 procent i november och har stigit 34 procent för helåret.

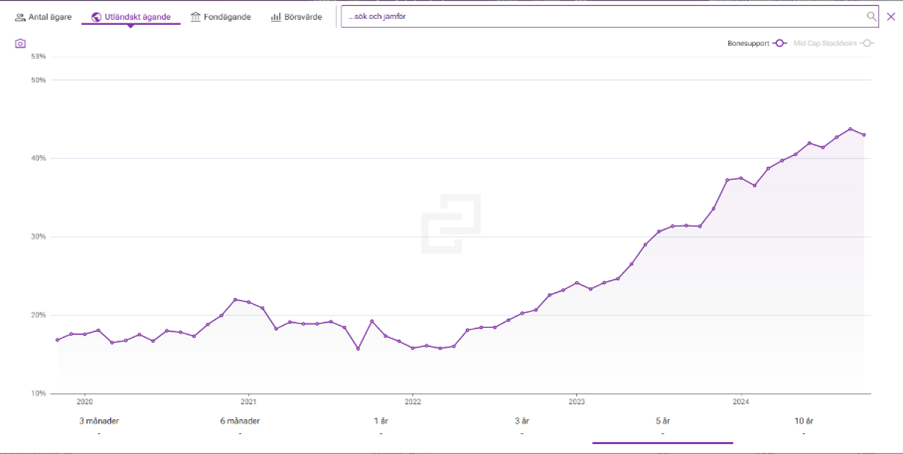

Bonesupport

Bonesupport var en av fondens bästa bidragsgivare under november. Det var inte drivet av några speciella nyheter, men vi misstänker att det är amerikanska investerare som står för en stor del av den senaste tidens köp. Vi bifogar en bild från Holdings över utländskt ägande i aktien som nu är uppe i 44 procent. Bonesupport steg 9,4 procent under november och har i år stigit med 94 procent.

Källa: Holdings

SLP

Under november fortsatte SLP att använda det kapital man tog in i höstens emission. På månadens sista dag förvärvade man en fastighet till ett värde om 306 miljoner kronor. Det följdes upp den första dagen i december när man köpte ytterligare två fastigheter från Postnord i en ”sale and lease back”-affär om 470 miljoner kronor. På pro forma-basis är belåningsgraden 43 procent, jämfört med målet om maximalt 55 procent. SLP har en stark balansräkning och utnyttjar den, vilket snabbt skapar aktieägarvärde. Aktien steg med 2 procent under november, vilket var 3 procent bättre än det breda fastighetsindexet. För helåret har aktien stigit knappt 18 procent.

Kalmar

Kalmar kom med en stark kvartalsrapport i början av november, vilket belönades med en uppgång på hela 13 procent. Bolaget levererade bättre än förväntat på alla punkter (orderingång, försäljning och vinst). Mätt på justerad rörelsevinst var utfallet cirka 15 procent bättre än analytikernas förväntningar.

Kalmar är världsledande i flera segment. Internt är nu fokus på att öka lönsamhet och organisk tillväxt. VD Sami Niiranen rekryterades från Epiroc och har arbetat i flera år inom Atlas Copco/Epiroc-koncernen. Vi tror att detta är en bra rekrytering då den stora drivaren framåt för ökad lönsamhet är service, något som Atlas/Epiroc historiskt varit duktiga på. Kalmar värderas till låga 8x EV/EBIT på våra estimat för 2026e.

Kalmar knoppades av från Cargotec vid halvårsskiftet och aktien har sedan dess stigit med 23 procent. Uppgången i november var 12 procent.

Cargotec

I november föll Cargotec-aktien fem procent efter att bolaget annonserat en försäljning av dotterbolaget MacGregor. Köparen var private equity-bolaget Triton och affären värderade MacGregor till 480 miljoner euro. Att döma av aktiekursens negativa reaktion på nyheten var förväntningarna på prislappen en bit högre än vad man fick ut. Till saken hör att Cargotec redan berättat för aktiemarknaden att MacGregor varit till salu, vilket antagligen inte gjort deras förhandlingsposition särskilt bra.

Även om MacGregor-prislappen var något av en besvikelse, även för oss, så finns det klart positiva aspekter i det hela. Ledningen har levererat på exakt det man lovat. Hiab, som bolaget kommer heta från och med nästa bolagsstämma, är ett högkvalitativt nordiskt industribolag som förtjänar en premiumvärdering på börsen. Hiab kommer också ha en nettokassa, vilket passar sig väl då bolaget tittar på flera förvärv.

Även om aktien tappade cirka 5 procent i november har den varit stark för helåret, med en uppgång om 69 procent.

Biotage

Biotage blev något av en ”snackis” i november då bolaget skulle exkluderas från indexet SBX (Stockholm Benchmark Index). Nordea uppskattade att cirka 1,3 miljoner aktier skulle säljas tack vare exkluderingen. Det motsvarar drygt 1,6 procent av aktierna eller nästan 2,1 procent justerat för free float. Runt rapporten i oktober omsattes det onormalt höga volymer när aktien var under press, och vi tror att omviktiningen hade med detta att göra.

Allt ovan är såklart tekniska faktorer som (antagligen) skapat ett säljtryck som inte grundar sig i fundamentala faktorer. Detta har vi utnyttjat för att öka vår position. Vi ser Biotage-aktien som billig till dagens kursnivåer. Vi värderar bolaget till cirka 15x rörelsevinsten 2026, vilket vi tycker är för lågt givet kvaliteten på bolaget. Aktien backade 5 procent under november och har i år stigit med 10%.

Summering

Europeiska aktieinvesterare till trots, det mesta i detta brev har kretsat kring USA och konsekvenserna av utgången av valet. Det är oundvikligt och största diskussionsämnet senaste veckorna har varit omfattning och tidpunkt för nya tullar och tariffer och hur man ska läsa Donald Trump. De första ”skarpa” riktlinjerna från den nya administrationen kom sista veckan i november när Trump kommunicerade att man avsåg införa tariffer om 25 procent på all import från Mexiko och Kanada och motsvarande 10 procent på Kina. Någon räknade ut att det isolerat i så fall skulle öka den amerikanska inflationen med 0,9 procentenheter.

Vår ödmjuka inställning till detta är att dessa hot, precis som när det började 2016, är förhandlingstaktik och man ska inte dra alltför snabba slutsatser, även om det högst sannolikt kommer nya tariffer. Någon dag senare postade Donald Trump: “Just had a wonderful conversation with the new President of Mexico, Claudia Sheinbaum Pardo. She has agreed to stop migration through Mexico and into the United States effectively closing the Southern Border…It was a very productive conversation!”

En annan relevant kommentar (tycker vi) är att även Demokraterna infört en massa tariffer. Se nedanstående text som kommunicerades den 14:e maj i år från Vita Huset och som gäller tullar mot kinesiska produkter. Stål och aluminium: från 0–7,5 till 25 procent. Halvledare: från 25 till 50 procent. Elbilar: från 25 till 100 procent. Listan är lång och värd att ha i åtanke när man lyssnar på debatten. https://www.whitehouse.gov/briefing-room/statements-releases/2024/05/14/fact-sheet-president-biden-takes-action-to-protect-american-workers-and-businesses-from-chinas-unfair-trade-practices/

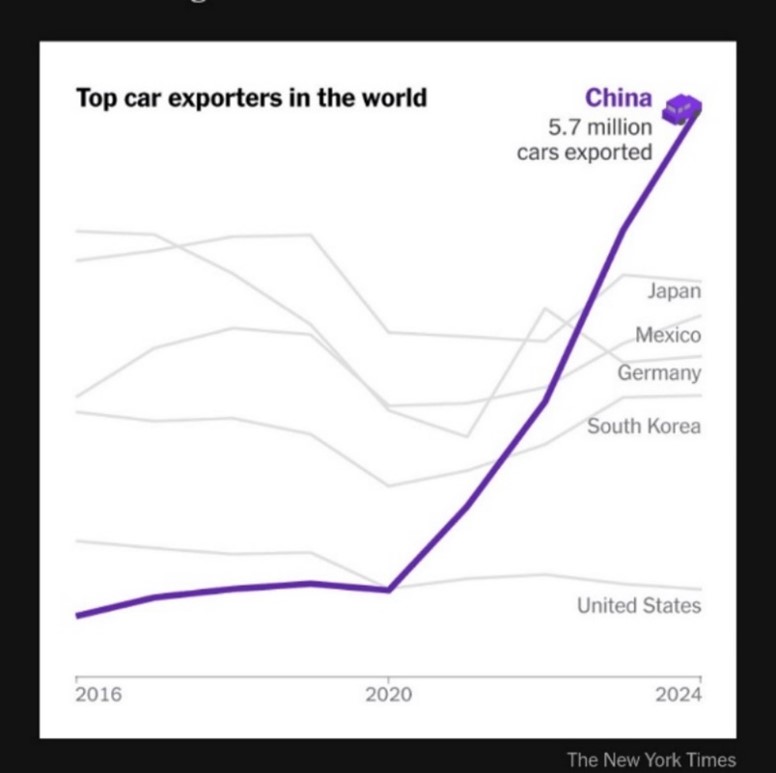

Trots tullarna har Kinas totalt 241 bilproducenter lyckats etablera sig väl på den globala bilmarknaden - minst sagt.

Källa:The New York Times

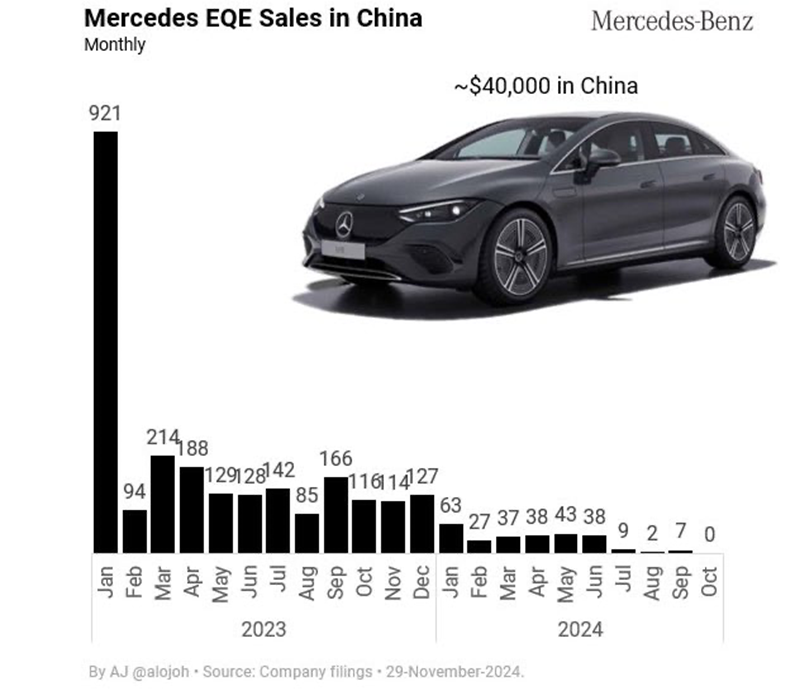

Tyska premiumbilar har det däremot lite tyngre i Kina.

Källa: X, Michael A. Aouret

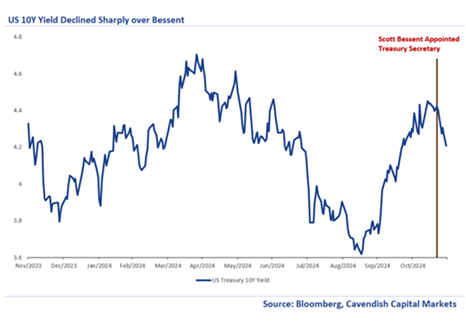

Det lär gå undan från den 20:e januari och framåt när Donald Trump och hans nya administration installerats. Diverse ministrar har redan nominerats och där finns en del frågetecken. Fox News medarbetaren Pete Hegseth förväntas bli försvarsminister, Robert F Kennedy Jr hälsominister, känd som en stor vaccinmotståndare. Pam Bondi blir justitieminister efter att första kandidaten Matt Gaetz dragit sig ur efter anklagelser för sex med minderårig, för att nämna några. Nomineringen av Scott Bessent som finansminister, en välkänd hedgefondförvaltare, togs emot väl av marknaden (se utvecklingen för den amerikanska 10-årsräntan nedan). Ett något mjukare tonläge om tariffer och även ett visst fokus om att minska USAs budgetunderskott, bidrog positivt.

Källa: Bloomberg, Cavendish Capital Markets

Spreadar för amerikanska företagsobligationer är nu de lägsta på 26 år och även i Europa har det skett mycket stora framsteg jämfört med för bara ett år sedan. Vid denna tidpunkt förra året var den svenska obligationsmarknaden helt djupfryst, men nu sker transaktioner hela tiden och intresset bland investerare är stort.

Källa: Ice data indices, Federal Reserve, Financial Times

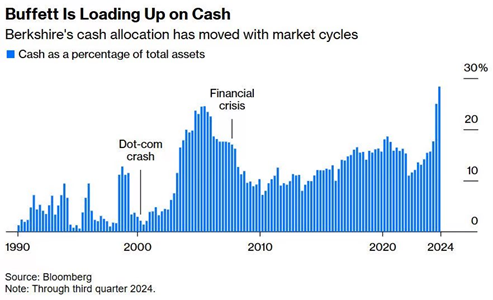

Vi noterar att Warren Buffett har större andel kontanter idag än under finanskrisen.

Källa: Bloomberg

Amerikanska insiderförsäljningarna är på en högstanivå. Historiskt har det dock inte varit en speciellt god säljindikator.

Källa: Financial Times

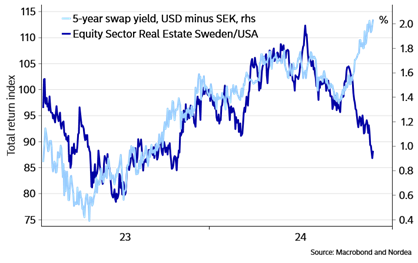

Med viss avund har vi sneglat på avkastningen som amerikanska aktier gett de senaste veckorna. En av de mer märkliga utvecklingarna den senaste perioden (tycker vi) har varit svenska fastighetsaktier som sjunkit med drygt 13 procent sedan toppen i början av oktober, samtidigt som den svenska tvåårsräntan sjunkit från cirka 1,8 procent till dagens 1,6 procent.

I USA och sedan början av oktober har den amerikanska tvåårsräntan stigit från cirka 3,6 procent till dagens cirka 4,2 procent. Det hade ingen som helst negativ påverkan på amerikanska fastighetsaktier som steg med 5,7 procent i november.

Studera nedanstående bild. Förutsättningarna för att svenska fastighetsaktier ska rekylera tillbaka känns ovanligt goda och vi har nyligen ökat vår fastighetsexponering genom mer köp av logistikbolaget SLP, som är ett av fondens större innehav.

Källa: Macrobond and Nordea

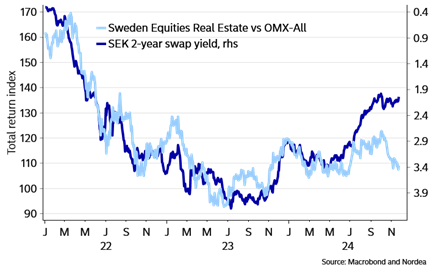

Samma budskap illustrerat på ett annat knivskarpt sätt, tack Mikael Sarwe Nordea.

Källa: Macrobond and Nordea

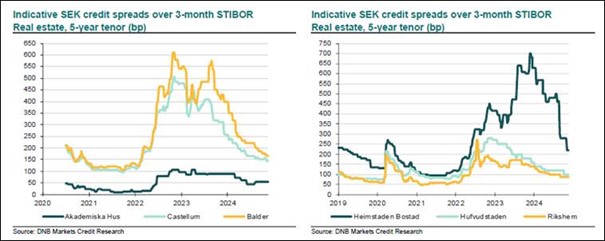

En enorm förändring på kort tid och till det positiva, har skett vad gäller kreditspreadar för fastighetsobligationer. Studera kurvan för Balder till exempel. Makalöst.

Källa: DNB Markets Credit Research

Har ni orkat läsa så här långt undrar ni säkert varför man överhuvudtaget ska allokera en del av sin portfölj till europeiska aktier? Svaret är att om ni hittar någon fond som över tid skapat mervärde genom en aktiv förvaltning, som tar ordentlig bolagsrisk byggt på fundamentala faktorer i stället för att investera i en aktie baserat på hur många punkter aktien väger i ett index, är det högst rimligt att allokera en del av kapitalet till en sådan typ av förvaltning.

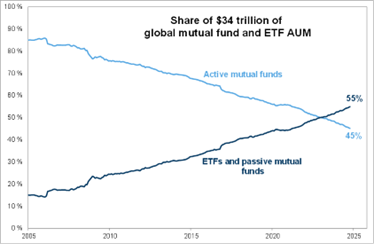

Nuförtiden går största delen av inflöden till passiva fonder och ETF:er, vilket vi kan tycka är sorgligt. Ett ökat inflöde av passivt kapital leder till större köptryck, till en högre värdering, till ett ökat antal punkter i index, till mer passivt köp och så vidare. Ju högre värderat bolaget är, desto högre efterfrågan från passivt kapital. Det känns inte klockrent och det är därför aktiemarknaden fungerar helt annorlunda idag jämfört med för bara 10 år sedan. Fördelen för sådana som oss är att det skapar möjligheter som inte fanns för 10 år sedan. Det kräver dock ett visst tålamod.

Källa: Goldman Sachs

För att återgå till europeiska aktier och om vi tillåter oss själva att nämna några av fondens bästa europeiska aktier i år är det Bonesupport som stigit med 94 procent. Bolaget har sitt huvudkontor i Lund, är därmed svenskt och europeiskt, men har majoriteten av sin verksamhet i USA. Schweiziska Accelleron, som stigit med 87 procent, har 70 procent av sin verksamhet utanför Europa. Brittiska Diploma, som stigit med 24 procent, har cirka 50 procent av sin omsättning i USA och närmare 60 procent av vinsten. Finska Cargotec, som i år delat ut Kalmar har tillsammans stigit med 76 procent och har 60 procent av sin omsättning utanför Europa. Poängen med ovanstående är att var bolagen har sitt huvudkontor är ganska ointressant.

Två saker bestämmer utvecklingen för en aktie över tid. Bolagets förmåga att skapa värde och priset man betalar för aktien. Det finns många europeiska små- och medelstora bolag som skapar värde och där värderingen är låg och det är anledningen till att Europa fortsatt är intressant. Men dagens algoritmer fångar inte upp det som (allt färre) värdeinvesterare fångar upp. Algoritmerna går på momentum, vinsttillväxt och teknologi. Det är inget som omedelbart poppar upp bland Europas större bolag och bland de mindre bolagen finns det betydligt mindre ETF:er och passivt kapital som investerar. Vilken investering är mest attraktiv? Tesla på P/E 145x eller VW på P/E 3x? Det går inte att svara på då passiva flöden nu i stor utsträckning bestämmer pris och värdering på åtminstone kort och medellång sikt.

Lördagen den 30:e november skrev Financial Times om att det är rea på europeiska bolag. De sista dagarna i november var det hela fyra uppköp på Londonbörsen med ett sammanlagt värde om 5,3 miljarder pund. Köpare var bolag från Kanada, Abu Dhabi, Australien och Europa. Som ni kanske kommer ihåg hade fonden ett uppköp av brittiska Wincanton i början av året. Trenden kommer sannolikt att fortsätta om inte värderingar stiger av egen kraft. Trycket idag på bolagsstyrelser är betydligt högre än vad det varit tidigare och vi noterar att europeiska bolag i år köper tillbaka mer aktier än någonsin tidigare – positivt.

Vi fasthåller vår positiva syn för tillgångsklassen små- och medelstora bolag. Vi noterar också att Russell 2000 hade en starkare utveckling än Nasdaq under november.

• Räntorna i Europa fortsätter med stor sannolikhet att sjunka vilket historiskt sett gynnat småbolag mest.

• Tillväxten för tillgångsklassen SMID (små- och medelstora bolag) är betydligt bättre än för större bolag.

• Värderingskillnaden mellan små och stora bolag är på historiskt höga nivåer.

• Till sist så borde mindre bolag klara sig bättre än större bolag vad gäller tullar och tariffer, då de typiskt sett har en högre andel inhemsk försäljning.

Källa: Bloomberg

Efter en så här kraftig underavkastning av Europa jämfört med USA borde det finnas goda förutsättningar för en reversering. Men som vi sagt många gånger tidigare, denna fond är inte en spegelbild av en större aktiemarknad, utan består av en portfölj av vad vi tycker är 15–20 intressanta och attraktiva investeringar, där förväntansbilden hos investerare ska vara att på lång sikt få en överavkastning i förhållande till marknaden.

När detta skrivs den första advent återstår endast 18 handelsdagar på året. Ett år som i vanlig ordning bjudit på stor dramatik och många intressanta dagar. Vi tackar er alla för ett gott samarbete, fina inspel och visat intresse. Vi ser nu alla fram emot en lugn jul med familj och vänner och inte minst en snäll tomte.

God Jul och Gott Nytt År!

Mikael & Team

Malmö den 5 december 2024

- Arbetat på Coeli sedan 2017.

- Mer än 26 års erfarenhet av finansbranschen.

- BSc från Lunds Universitet.

Mikael Petersson är ansvarig förvaltare för Coeli European och har många års erfarenhet av fondförvaltning. Mikael har arbetat för några av de mest framgångsrika hedgefondsfirmorna i Europa såsom Lansdowne Partners och Kairos Investment Management i London. Han har även framgångsrikt varit med och startat och bedrivit egen verksamhet i Zug där Coeli var en tidig investerare.

VIKTIG INFORMATION. Denna information är avsedd som marknadsföring. Fondens prospekt, faktablad och årsberättelse finns att tillgå på coeli.se och rekommenderas att läsas innan beslut att investera i den aktuella fonden. Prospektet och årsberättelsen finns på engelska och fondens faktablad finns bland annat på svenska och engelska. En sammanfattning av dina rättigheter som investerare i fonden finns tillgängligt på https://coeli.se/finansiell-och-legal-information/.

Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde. Det är inte säkert att du får tillbaka det investerade kapitalet. Vänligen observera att fondens förvaltningsbolag kan komma att besluta att säga upp de arrangemang som har gjorts för marknadsföringen av fonden i ett eller flera av de länder som har arrangemang för marknadsföring.