Denna information är avsedd som marknadsföring.

Observera att informationen nedan beskriver andelsklassen (I SEK), som är en andelsklass som är reserverad för institutionella investerare. Placeringar i andra andelsklasser har i allmänhet andra villkor vad gäller bland annat avgifter, vilket påverkar andelsklassens avkastning. Nedanstående information om avkastning skiljer sig därför från avkastningen i andra andelsklasser.

Utveckling december

Fondens värde minskade med -0,6 procent i december (andelsklass I SEK), samtidigt som jämförelseindex minskade med -0,8 procent. Sedan fondens strategiomläggning i september 2023 har värdet ökat med 21,4 procent, att jämföra med en ökning om 9,5 procent för jämförelseindex.

Källa: Coeli European

*Justerat för avknoppningen av Rejuveron

** Inkluderar 1 september (strategiomläggning till long-only: 4 september 2023)

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet.

Aktiemarknad / Makro

Så har ännu ett år passerat med vad som av skribenten upplevs som ljusets hastighet. I vanlig ordning har det duggat tätt av extraordinära händelser och definitionen av ett normalår blir allt svårare att formulera. Vi fick bland mycket annat uppleva ett mordförsök på tillträdande president Donald Trump, soldater från Nordkorea som slåss i Europa mot Europa, personsökare som exploderade i Syrien och Libanon med flera tusen som skadades och ett okänt antal som dog, ett amerikanskt val med Trump som tydlig segrare och så juldagen när finska poliser bordade det ryska fartyget Eagle S misstänkt för kabelsabotage. Bara för att nämna några händelser som sticker ut.

Men vi börjar med december där vi var många som satt och väntade på ett tomterally. Det uteblev och ett antal tongivande index bjöd på följande utveckling, allt mätt i procent och lokal valuta: Stoxx600 -0,5, MSCI European small cap -0,4, DAX +1,4, S&P500 -2,5, DJI -5,3, Nasdaq +0,5 och Russell 2000 -8,4 (efter att i november stigit med 10,8).

Källa: HEDGEYE

Fonden sjönk i december med 0,6 procent, vilket var 0,2 procent bättre än vårt jämförelseindex. För helåret 2024 steg fonden med 13,7 procent, vilket var 2,5 procent bättre än vårt jämförelseindex. Sedan strategiomläggningen i september 2023 har fonden stigit med 21,4 procent jämfört med vårt jämförelseindex som stigit med 9,5 procent.

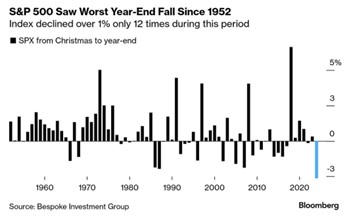

Avslutningen på ett bra börsår blev blekt och S&P500, mätt från julafton och framåt, hade sin sämsta avslutning på året sedan 1952!

Källa: Bespoke Investment Group

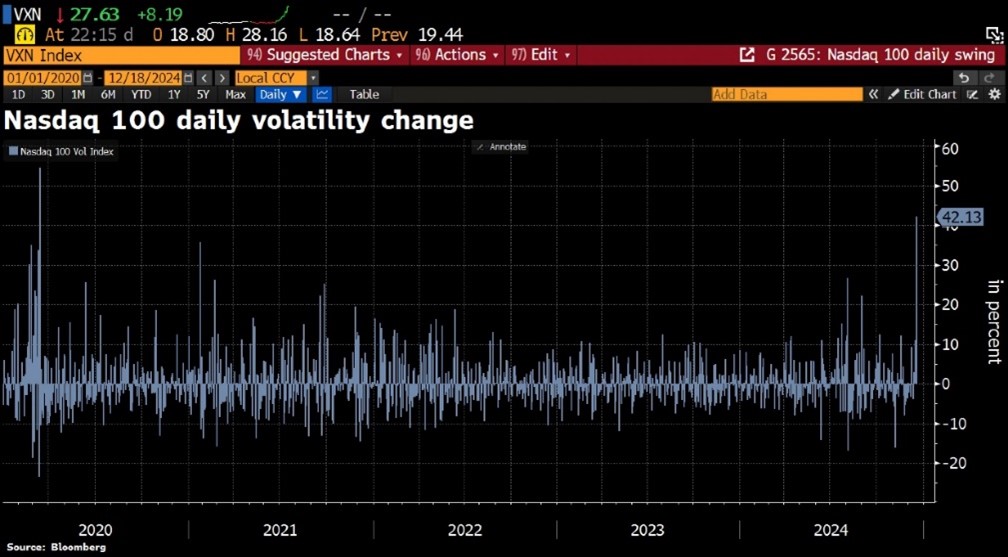

Den svaga avslutningen på året kan ha att göra med att Fed i sitt sista möte den 18 december kommunicerade att antalet räntesänkningar nästa år sannolikt endast blir två mot förväntade tre. Det utlöste en viss panik den dagen hos fulladdade investerare som nästan sopade bort all den uppgång som byggts upp efter valet i början av november. Nasdaq sjönk den dagen med 3,6 procent, dollarn stärktes rejält och den amerikanska 10-åringen gick över 4,50-nivån. Dagen efter blev det även press på asiatiska och europeiska aktier. Nedan VIX-index som exploderade uppåt efter Feds möte.

Källa: Bloomberg

Även Sveriges Riksbank sänkte i december styrräntan och man har sedan i maj sänkt räntan med 150 baspunkter till nuvarande 2,50 procent. Schweiz sänkte också räntan när man halverade nivån från 1,0 till endast 0,50 procent. Marknadens syn är att deras styrränta om ett halvår är nere på 0,0 procent, vilket är intressant på många sätt.

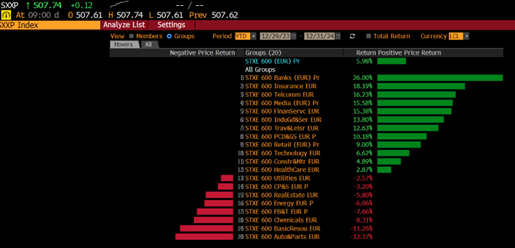

För fjärde året i rad slog bankindex den breda marknaden och var bästa sektor 2024 med +26 procent. Det är glädjande på många sätt, inte minst då det är banksektorn som varit roten till mycket ont i Europa efter finanskrisen för snart 20 (!) år sedan. Sämst var bilindex vilket inte kommer som någon överraskning för läsare av detta brev. Det som är mer överraskande för oss är att fastigheter var långt efter och gav en negativ avkastning om 5,8 procent, trots att det mesta går i rätt riktning för sektorn. Det borde nu vara riggat för en stark avkastning 2025.

Källa: Bloomberg

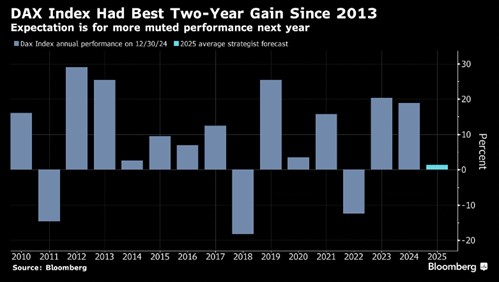

Bäst av de stora breda europeiska indexen var, kanske något motsägelsefullt, tyska DAX som steg med 18,8 procent efter att ha stigit med 20,3 procent året innan och därmed haft sin bästa tvåårsperiod sedan 2013 (+43 procent jämfört med till exempel OMX30 på 22 procent). Trots betydande politiska och ekonomiska problem har alltså tyska börsen levererat en riktigt stark avkastning de senaste två åren.

Källa: Bloomberg

Förklaringen till den något motsägelsefulla avkastningen är att börsen inte speglar ekonomin, varken i Tyskland eller någon annanstans, och är ett standardsvar vi ger varför man ska investera i europeiska aktier. Därutöver och viktigare för oss finns det alltid möjligheter som inte fångats upp av det stora investerarkollektivet bland de mindre bolagen.

Tysklands BNP har de senaste 20 åren stigit med 87 procent jämfört med DAX som stigit med 414 procent.

Källa: Bloomberg, Holger Zschaepitz

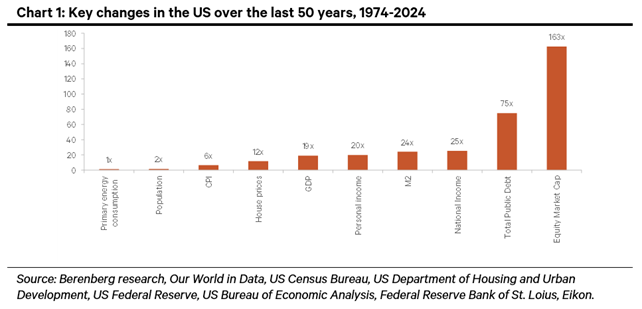

Om vi för ett ögonblick lämnar Tyskland är nedanstående bild för USA intressant. Det totala börsvärdet i USA har ökat med 163x på 50 år. Index har bara utvecklats blygsamma 85x och så plus utdelningar på det förstås.

Åter till Tyskland där man kan illustrera skillnaden mellan den ekonomiska verkligheten och aktiemarknaden med nedanstående bild. Mindre och medelstora bolag, SDAX och MDAX, sjönk förra året med 1,8 procent och 5,7 procent när de stora bolagen steg 18,8 procent. De mindre bolagen har en betydligt högre andel inhemsk verksamhet som bättre speglar Tysklands stagnerande ekonomi.

Källa: Bloomberg, Holger Zschaepitz

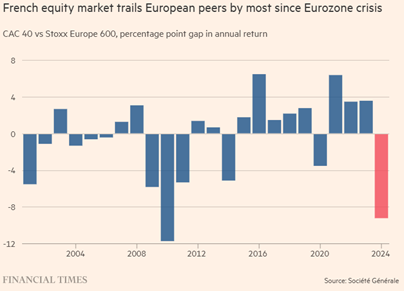

Ett annat tongivande europeiskt index, franska CAC, hade i motsats till DAX ett svagt år med -2,1 procent i avkastning. Inte sedan eurokrisen gick CAC så mycket sämre relativt Stoxx600. 20 procent av CAC-index är konsumentrelaterade bolag med lyxbolag som vårt eget LVMH som bidragit negativt till årets utveckling. Lyxbolagens svaga utveckling förra året beror till stor del på Kinas svaga utveckling.

Men även den politiska krisen som började i juni har bidragit kraftigt negativt. Med sin fjärde regering på ett år (!) har nuvarande administration ett minst sagt utmanande utgångsläge. President Macron åkte på ytterligare ett bakslag i december när Moodys nedgraderade Frankrikes kreditbetyg från Aa2 till Aa3.

Källa: Financial Times, Société Générale

Den politiska krisen har medfört att den franska staten, som haft ett negativt budgetunderskott varje år sedan 2001 (!), nu får betala en högre ränta än till exempel Grekland. Det genomsnittliga negativa budgetunderskottet i Frankrike mellan 1959-2023 har varit -2,57 procent! Högstanivån var 1959 med +1,50 procent och lägstanivån 2020 var -8,90 procent. Om franska medborgare är förvånade idag över utvecklingen så har politikerna varit exceptionellt dåliga på att förmedla och förklara hur världen fungerar och ser ut. Verkligheten kommer alltid ikapp och nu är franska staten till viss del i händerna på investerare som ska köpa franska statsobligationer kommande tidsperioder. Det blir intressant att följa.

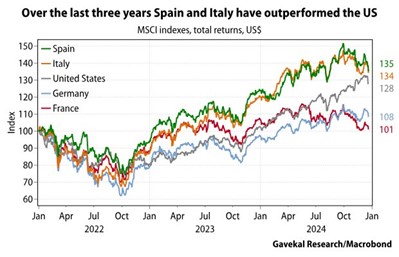

Aktiemarknaderna i södra Europa utvecklades bättre än norra Europa under förra året. När detta skrivs har Spanien de tre senaste åren utvecklats i linje med S&P500, vilket är imponerande givet USAs styrka under perioden.

Källa: Gavekal Research/ Macrobond

Den amerikanska aktiemarknaden stod i fokus under förra året med en ovanligt stark utveckling. För första gången sedan 1998 och 1999 steg S&P500 med mer än 20 procent per år två år i sträck. Det var en kombination av starka inflöden, en amerikansk ekonomi som återigen överraskade positivt, FED’s räntesänkningar samt inte minst, det enorma intresset för AI. Nvidia ensamt stod för 21 procent av S&P’s uppgång förra året – makalöst.

Nasdaq 100 steg med 25 procent och har därmed stigit 14 av de senaste 16 åren. De senaste 10 åren har de stora amerikanska teknologibolagen kört cirklar om allt annat.

Källa: Bloomberg

Det tog 7398 dagar för Nasdaq att stiga från 5000 till 10000. Från 10000 till 20000 gick på endast 1645 dagar.

Källa: CNBC

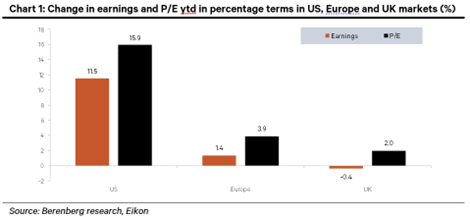

Nedanstående bild visar fördelningen mellan vinsttillväxt och stigande vinstmultiplar som gav 2024 års kursutveckling för USA, Europa och Storbritannien. Det ser lite tunt ut i Europa.

Källa: Berenberg research, Eikon

Den kinesiska börsen steg 2024 med 11,6 procent efter att ha sjunkit tre år i sträck. I Hong Kong steg börsen med 18,3 procent efter att ha sjunkit fyra år i sträck.

Andra starka aktiemarknader förra året var Taiwan +32 procent och Japan med +20 procent. Allt bleknar dock jämfört med Argentina där den något oortodoxa presidenten Javier Milei har haft stora framgångar med inflation, tillväxt och en stärkt peso. Den argentinska börsen steg förra året, mätt i euro, med 124 procent efter att 2023 stigit med 56 procent.

Källa: X, The American Conservative

Värdet på bitcoin sköt iväg ordentligt efter att Donald Trump blev vald till president. Förra årets uppgång slutade på 120 procent och värdet av Bitcoin är nu närmare 2000 miljarder USD vilket nästan motsvarar börsvärdet för bolag som Alphabet och Amazon.

Källa: Bloomberg

BlackRock, världens största förvaltare, slog ett nytt rekord 2024 när de lanserade en ny ETF som enbart investerar i Bitcoin. På 11 månader gick AuM från 0 till 50 miljarder USD. Ingen annan ETF har någonsin haft en liknande utveckling i förvaltat kapital.

Övrigt som stack ut i slutet av 2024 var att Ryssland enligt utredare sannolikt avsiktligt förstört infrastruktur genom att med ankare dragit sönder datakablar på Östersjöns botten. Ett symboliskt besök på det aktuella fartyget Yi Peng 3 med representanter från Finland, Danmark, Tyskland och Sverige var allt som mäktades med.

Finland var tydligare när de under juldagen bordade och beslagtog fartyget Eagle S som angripit fyra datakablar mellan Estland och Finland. Det är visserligen inte direkt jämförbart med Yi Peng 3, då Eagle S inte är kinesiskt och för att citera Edward Lucas, Senior Adviser och Senior Fellow vid Center for European Policy Analysis, ”Tysklands aladåbartade regering var heller inte inblandad”.

Källa: Kluddniklas

Elon Musk var i mellandagarna ute i “Welt am Sonntag” och hyllade högerpartiet AfD (Alternative för Germany) för dess förträfflighet. ”The AfD, even though it is described as far-right, represents a political realism that resonates with many Germans who feel concerns are ignored by the establishment”. Welts chefredaktör skrev i en direkt replik att Musks politiska diagnos var någorlunda korrekt, men att han helt glömde det geopolitiska perspektivet vilket för AfD inkluderar att Tyskland ska lämna EU, en önskan om att väst ska upphöra med sanktionerna mot Ryssland och istället börja handla med Ryssland. Man vill även att gasledningarna i Nord Stream ska tas i bruk igen.

Föga förvånande var kritiken på många håll massiv om både själva innehållet, och att man överhuvudtaget publicerade inlägget. Oavsett allt vilar ansvaret tungt på nästa regering i Tyskland. Hur det faller ut har betydelse inte bara för Tyskland utan även för Europa.

Avslutningsvis och när vi körde runt i Danmark i december och besökte några bolag fastnade vi för denna artikel i Börsen (Danmarks Financial Times). En ny ETF har skapats som bara investerar i bolag som inte tar hänsyn till några ESG-relaterade frågor.

Källa: Börsen

Våra bolag

Volution

Under månaden släppte vårt brittiska ventilationsbolag en uppdatering för utvecklingen under perioden augusti till november. Den organiska tillväxten är fortsatt positiv om 2,5 procent, med en marginal som överstiger fjolårets. De kommande månaderna har enklare jämförelsesiffror, vilket bör innebära att Volution minst kan nå analytikernas estimat om cirka 3 procent organisk tillväxt för året.

Den stora saken för Volution under 2025 är att integrera det stora förvärvet av australiensiska Fantech. Vi skrev om förvärvet i vårt månadsbrev för september och konstaterade där att Fantech bör bidra till en ökad vinst per aktie om åtminstone 10 procent. Förvärvet, tillsammans med en slutmarknad som möjligen kan återhämta sig efter ett par år av tuffare utveckling, ger förutsättningar för att Volution-aktien ska kunna utveckla sig väl även 2025.

I december steg aktien 1 procent. För 2024 steg aktien 29 procent.

Diploma, Rotork och 4imprint

Som grupp hade fondens övriga brittiska innehav en svag månad med mellan 4-6 procent i negativ avkastning utan att några nyheter presenterades. På helåret har Diploma och 4imprint gett 19 respektive 7 procent i avkastning. Rotork är ett relativt nytt innehav för fonden.

Biotage

Biotage var en av fondens bästa bidragsgivare under december utan några nyheter. Som tidigare nämnts exkluderades bolaget ur Stockholm Benchmark index den siste november då vi passade på att öka vår position. Aktien steg 19 procent under 2024 och vi tror att detta kan bli en vinnaraktie 2025. Värderingen är låga 15x EV/EBITDA 2026 på våra estimat samtidigt som vi fått flera tecken på att den underliggande marknaden accelererar. Aktien steg 6 procent under december.

Scandic

Med en extrautdelning i december om 2,50 kronor per aktie (3,7 procent direktavkastning) samtidigt som aktien steg 1,6 procent, var Scandic en av fondens bästa bidragsgivare förra månaden. Därtill drog bolaget igång sitt återköpsprogram där man hittills återköpt strax över 1 miljon aktier vilket motsvarar en halv procent av utestående aktier. Vi ser också inkommande data som visar att avslutningen på året ser ut att bli lite bättre än vad marknaden har förväntat sig.

Bolaget kommer att hålla en kapitalmarknadsdag i februari vilket vi tror och hoppas kommer bli ett positivt event. Litte kuriosa är att senast man höll en kapitalmarknadsdag var den 18 februari 2020, några dagar innan pandemin slog till med kraft. Det var också VD Jens Mathiesens första publika event. Vi tror att timingen denna gång blir bättre!

Bonesupport

Bonesupport var fondens bästa bidragsgivare, både under december och helåret. Aktien steg 6 i december och hela 106 procent på helåret. Trots stora tal tycker vi uppgången är befogad. Förutom att man slagit estimaten på de tre första rapporterna så har bolaget fått godkännande för användning av Cerament BVF för indikationen ”interbody fusion” i ryggraden. Ansökan gäller i USA och extraordinärt är att godkännandet endast tog 10 dagar (vanlig handläggningstid är 90 dagar). Vi misstänker att kliniska data från studier är så stark att det inte finns något att diskutera om. Bara några veckor senare fick bolaget marknadsgodkännande för indikationen öppna frakturer i USA. Cerament G är den första och enda kombinationsprodukten att godkännas i USA för denna indikation.

Under hösten presenterades den viktiga SOLARIO-studien som visar att benersättning med lokalantibiotika möjliggör reducerad systemisk antibiotikabehandling. Benersättningsmaterial såsom Cerament G och Cerament V uppnår lika god infektionsprevention med kort systemisk antibiotikakur på maximalt sju dagar, jämfört med tidigare minst fyra veckor. Gruppen uppvisade också väsentligt färre och mildare biverkningar med den lägre antibiotikabehandlingen. Detta är ett stort steg mot att Cerament G/V blir erkänt som ”standard of care” inom behandling av skelettskador. Ytterligare en trevlig nyhet i december var att Bonesupport per årsskiftet nu inkluderats i Stockholmsbörsens finrum, Large cap. Well done!

Summering

Vi är på det stora hela nöjda med 2024 även om det fanns några saker vi kunde gjort bättre. Vad som varit tydligt i vår förvaltning under året är dels att vi hela tiden haft en klar syn på marknaden, som varit rätt, med undantag av avslutningen på året. Ännu viktigare är att vi haft få fel i vår bolagsanalys och alltid haft en stark uppfattning om värdering och händelser som påverkat aktiekursen. Vid de tillfällen vi haft irrationella kursrörelser, har vi i väldigt många fall gått emot marknaden och oftast adderat värde.

Bästa bidragsgivare för helåret blev (återigen) Bonesupport, Cargotec/Kalmar, Accelleron och Euronext. Dessa positioner stod för sammanlagt närmare 90 procent av det redovisade helårsresultatet.

Det som vi tveklöst är mest missnöjda med under året är vårt innehav i Campari, som vi började investera i sensommaren 2023. En bedrövlig kommunikation till marknaden i september som ledde till att den nytillträdda VDn avgick (eller fick sparken) som sen följdes upp av en riktigt svag Q3-rapport i oktober. Vi hade fel och tog konsekvenserna av det och minskade till i dagsläget endast en bevakningsposition. Av naturliga skäl är vi ovanligt ödmjuka härifrån, men efter att ha sjunkit med -39 procent under 2024 samtidigt som konsumenters köpkraft är uppåtgående, borde det finnas förutsättningar för en revansch 2025. Börsvärdet för detta bolag med alla dess välkända varumärken är nu nere på låga 7 miljarder euro.

En annan besvikelse var fastighetssektorns utveckling. Vi har under hela året haft drygt 10 procent av fonden i svenska fastigheter och under årets första månader var detta koncentrerat till SLP och Corem. Därefter tillkom Balder på bekostnad av Corem och det är dessa tre aktier vi äger fortsatt. Corem är klart minst och SLP är klart störst med i dagsläget cirka 7 procents position. Utvecklingen för helåret för svenska fastigheter var en stor besvikelse med en avkastning för sektorn på endast -2 procent. Sedan högstanivån i början av oktober sjönk sektorindex med hela -17 procent vilket vi fortfarande inte riktigt förstår. Spridningen för våra innehavs helårsavkastning var väldigt stor med SLP på +19,8 procent, Balder +7,8 procent och Corems mycket svaga -37 procent! Härifrån har vi en stark uppfattning om att sektorn kommer att utvecklas väl under 2025.

Om vi tittar tillbaka ett år så var vår sammanfattade syn enligt följande:

- Vi förväntade oss ett hyggligt börsår 2024.

- Förutsättningarna för god stock picking var bättre än på flera år.

- Sjunkande räntor och inflation borde kunna ge en extra stark utveckling för små- och medelstora bolag där positioneringen dessutom var blygsam.

- Vi förväntade oss starka inflöden till aktiemarknaden.

- Europeiska aktier hade en bra utgångspunkt då värderingen var rekordlåg i förhållande till amerikanska aktier, samtidigt som europeiska småbolag i förhållande till större bolag värderingsmässigt var på den lägsta nivån på 20 år.

- Sjunkande räntor och inflation skulle göra folk gladare, inte minst i Sverige, och den ekonomiska aktiviteten borde kunna växla upp om några kvartal.

- Vi förväntade oss ingen amerikansk recession.

- Utfallet blev att vi fick uppleva ett hyggligt och i vissa marknader ett ovanligt starkt börsår, så det var rätt.

- Stock picking fungerade väl så det antagandet får också anses ha infriats.

- De mindre europeiska bolagen utvecklades som grupp endast i linje med de större bolagen, så här hade vi fel. I till exempel Tyskland och i USA gick det dessutom betydligt sämre.

- Det blev starka inflöden till aktiemarknaden, men det gick dessvärre inte till Europa i någon större utsträckning, utan det mesta landade i USA.

- Den rekordlåga värderingen av europeiska aktier i förhållande till amerikanska har nått nya rekordnivåer, så här hade vi fel då vi trodde gapet skulle minska. Småbolag i förhållande till större bolag handlas på ungefär oförändrade nivåer i förhållande till för ett år sedan.

- Räntorna har sjunkit rejält och inflationen är sedan länge besegrad (det kan dock uppstå nya problem) och vi ser en stark återhämtning i konsumentförtroende. Den ekonomiska aktiviteten har dock inte växlat upp som vi och många andra förutspådde. Nu förväntas det ske kommande kvartal.

- Det blev ingen amerikansk recession den här gången heller och kraften i den amerikanska ekonomin överraskade de allra flesta, så det var också rätt.

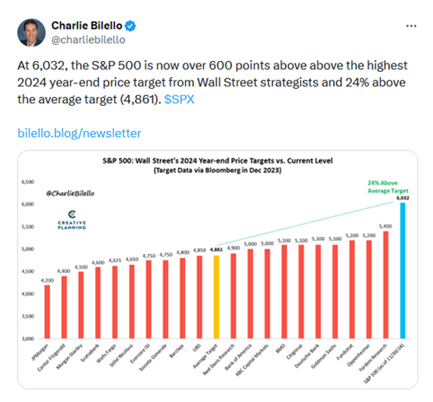

Samtliga strateger på välkända firmor hade återigen för försiktiga antaganden för den amerikanska aktiemarknaden 2024. Vi hade med samma bild förra året som visade exakt samma sak, det vill säga samtliga hade för försiktiga antaganden. Skärpning alla strateger, det här duger inte.

Källa: @charliebilello

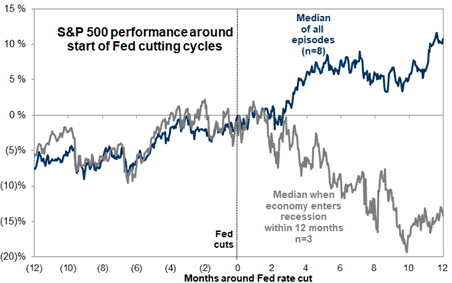

Vi hade även med denna bild för ett år sedan som var en av ingredienserna för hur vi såg på utsikterna för 2024. Det har nu gått fyra månader sedan FED började sänka den amerikanska styrräntan, så om historian ska upprepa sig händer inte mycket under det första halvåret för att sedan börja stiga det andra halvåret. Det låter som ett möjligt scenario då vi om ett halvår borde veta hur de nya tarifferna ser ut och vad konsekvenserna blir.

Källa: Goldman Sachs

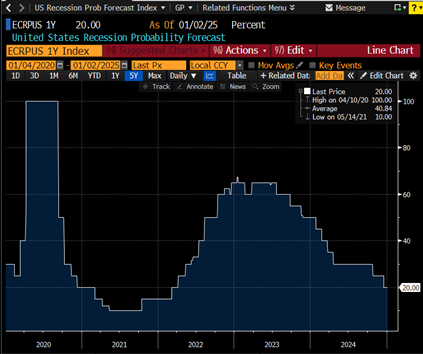

Sannolikheten för en amerikansk recession nu nere på 20 procent enligt konsensus mot närmare 60 procent i slutet av 2023. En enorm skillnad.

Källa: Bloomberg

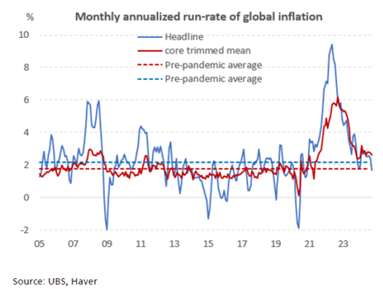

Vilken utveckling för inflationen de senaste två åren och med alla konsekvenser det medfört för världsekonomin. Vi får se vad som händer nu när den nya amerikanska administrationen högst sannolikt lägger på nya strafftullar.

Källa: UBS, Haver

Sista man släcker ljuset. Den kinesiska 10-årsräntan har fullständigt smält ihop och signalerar fortsatt stora problem för den kinesiska ekonomin.

Källa: Bloomberg

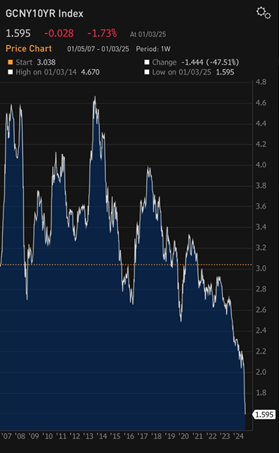

Det omvända gäller för den amerikanska 10-årsräntan. Det som är väldigt ovanligt är att 10-årsräntan stiger kraftigt efter att FED börjat sänka räntan som man gjorde i september. Det sänder en signal från obligationsmarknaden att den kan vara fel att sänka räntan när ekonomin är så stark som den faktisk är. Eller kanske en mer långsiktig signal om att budgetunderskotten är för höga. Fortsättning följer, men det här skulle kunna utvecklas till en mindre storm under 2025.

Källa: Bloomberg

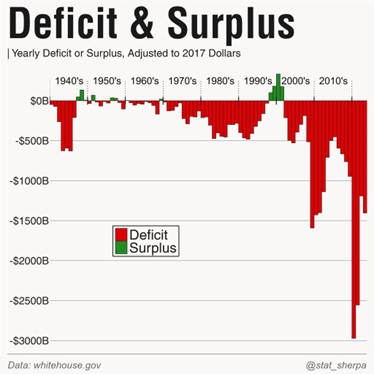

Stigande räntor i kombination med enorma budgetunderskott är ingen bra kombination.

Källa: whitehouse.gov, @stat_sherpa

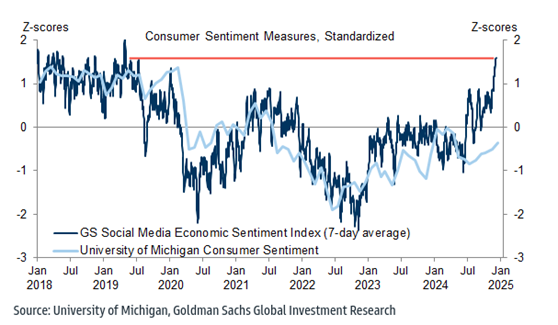

Det är dock inget som påverkat sentimentet på den amerikanska aktiemarknaden. Den är på en absolut toppnivå och enligt bilden nedan ska konsumenten snart gå in i ett fullständigt lyckorus.

Källa: University of Michigan, Goldman Sachs

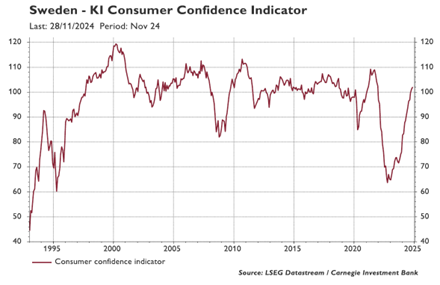

Från fullständigt utbombade nivåer håller detta redan på att ske i Sverige som sannolikt är det land i Västeuropa som drabbades hårdast av stigande inflation och räntor.

Källa: Carnegie, LSEG Datastream

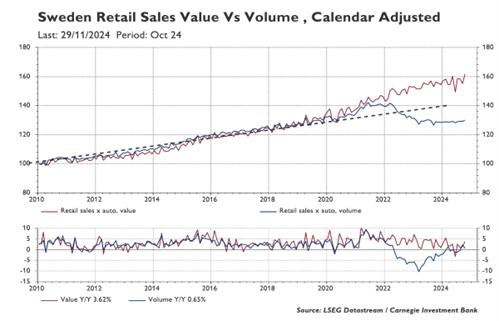

Svenskarnas konsumtion börjar långsamt återhämta sig från en exempellös inflationschock. Det betyder också lite mer inflöden till aktiemarknaderna i stället för att det mesta av den disponibla inkomsten går till ränteutgifter.

Källa: Carnegie, LSEG Datastream

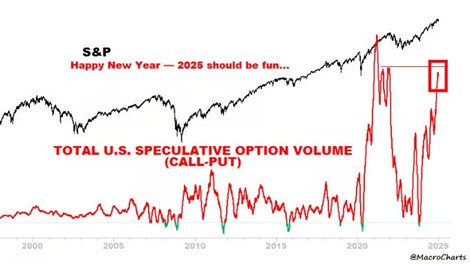

Ett annat sätt att se på sentimentet hos den amerikanska investeraren - relationen mellan utställda köp- och säljoptioner. Stämningen är på gränsen till euforisk.

Källa: X, @Macrocharts

Vi investerar som bekant inte i amerikanska aktier, men givet dess tyngd håller vi naturligtvis koll på den och visar nedan ett antal observationer.

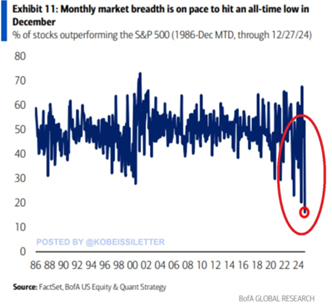

Den optimism som amerikanska investerare upplevt och upplever i kombination med en extremt koncentrerad uppgång är ovanlig och kan slå tillbaka. Nedan visas bredden i marknaden de senaste 40 åren. Det är ett extremt litet urval av aktier som drivit den amerikanska börsen. Endast 10 procent av aktierna i S&P500 har den senaste tiden haft en starkare utveckling än S&P500 som helhet.

Källa: BofA Global Research

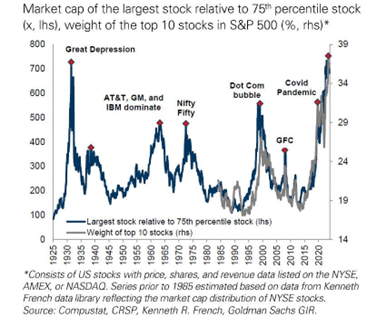

De 10 största bolagen i S&P500 är nu nästan 800x större i förhållande till den 75:e percentilen. Senast vi var på dessa nivåer var under depressionen för snart 100 år sedan.

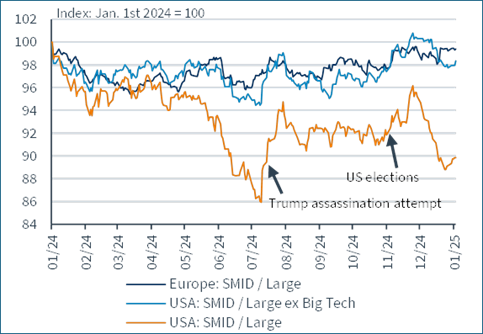

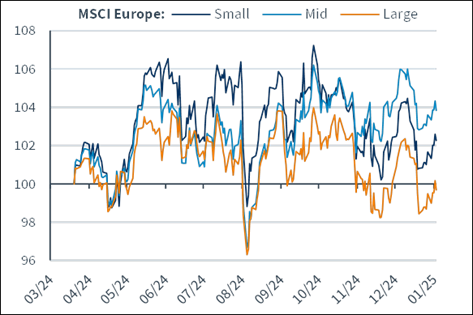

I USA har de de mindre bolagen haft en betydligt svagare relativ kursutveckling och december bjöd på en ordentlig rekyl nedåt. Intressant är att europeiska småbolag över tid brukar utvecklas bättre än motsvarande amerikanska bolag. En anledning till det är antagligen att 40 procent av de amerikanska bolagen inkluderade i småbolagsindexet har negativ intjäning jämfört med endast 10 procent för de europeiska.

Källa: Kepler Cheuvreux

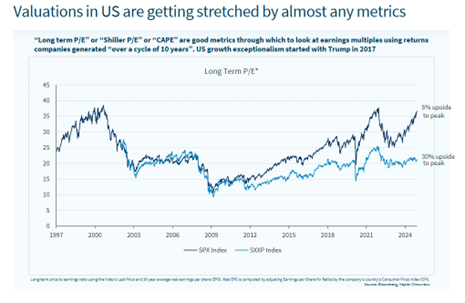

Shiller P/E för amerikanska och europeiska aktier nedan. Pris dividerat med de senaste 10 årens intjäning justerat för inflation.

Källa: Kepler Cheuvreux

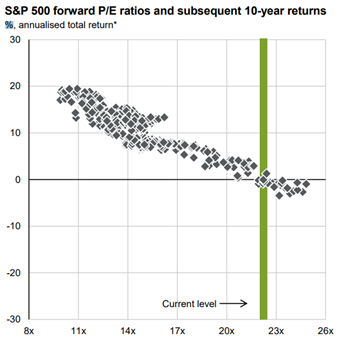

Nedan en historisk värdering vid varje givet tillfälle och sedan dess följande 10 års avkastning. Antingen blir det en högst medioker avkastning framöver för amerikanska aktier eller så underskattar marknaden bolagens intjäning. Vi har inte svaret utan bara noterar.

Källa: Goldman Sachs

Hur ser då förutsättningarna ut för europeiska små- och medelstora bolag. Bättre än på många år är det korta svaret och nedan ett antal bilder för att illustrera och förklara vår positiva syn.

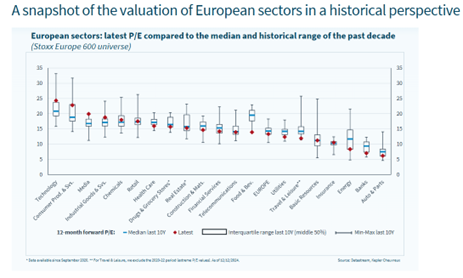

Nuvarande europeisk sektorvärdering. De flesta sektorer är på historiskt låga nivåer.

Källa: Datastream, Kepler Cheuvreux

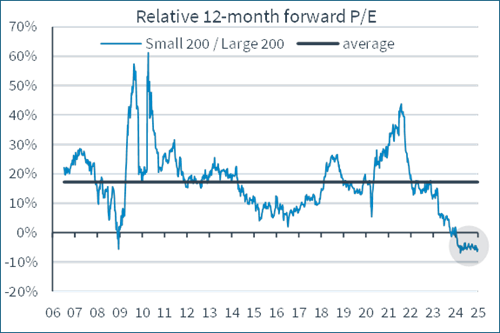

Europeiska småbolags värdering relativt stora bolag. De mindre bolag värderas idag med en större rabatt än under finanskrisen. Det känns märkligt, men laviner av passivt blint kapital står nog bakom en del av förklaringen.

Källa: Kepler Cheuvreux

De mindre bolagen har det senaste halvåret utvecklats endast några procent bättre än större bolag.

Källa: Kepler Cheuvreux

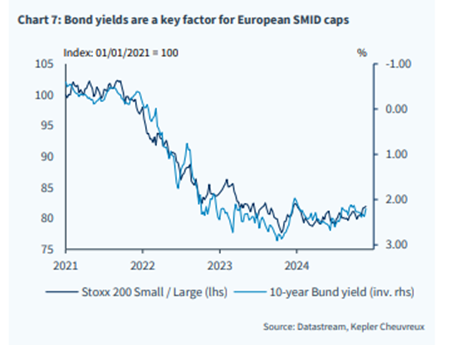

Relationen mellan små och större bolag i förhållande till den inverterade räntan. Småbolag är den mest räntekänsliga aktieklassen vilket syns tydligt i bilden nedan när räntan 2022 steg kraftigt. De mindre bolagen har det senaste halvåret utvecklats marginellt bättre än större, men här borde finnas en betydande potential framöver när europeiska räntor sannolikt fortsätter att sjunka.

Källa: Kepler Cheuvreux

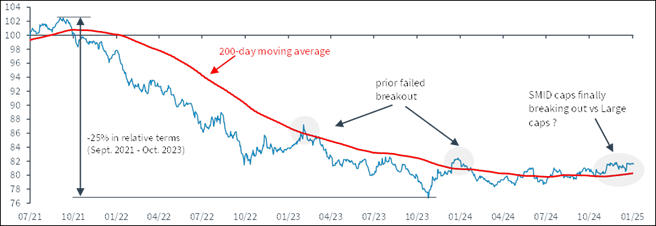

Bevittnar vi en pågående ”break-out” i Europa för de mindre bolagen i förhållande till de större bolagen?

Källa: Kepler Cheuvreux

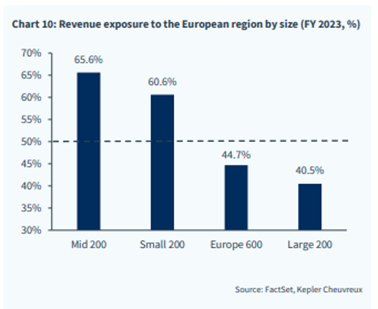

De mindre bolagen borde ha mindre problem med kommande tullar då de har mer inhemsk verksamhet i förhållande till större bolag.

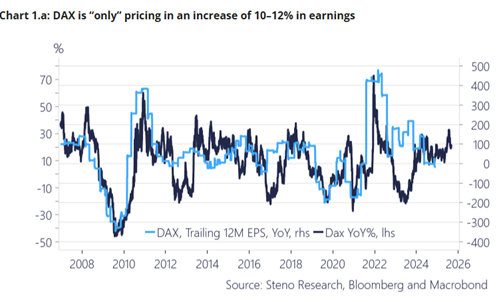

Den tyska börsen prisar för närvarande in 10-12 procent vinsttillväxt. Därutöver har investerare generellt en ytterst blygsam positionering till europeiska aktier. En låg värdering i kombination med rimliga vinstförväntningar är en bra cocktail för ett bra börsår. Motsvarande vinstförväntning för USA är runt 20-25 procent och positioneringen är skyhög.

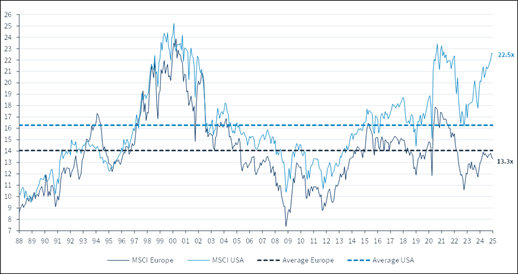

Aktuell värdering mätt i P/E-tal för USA och Europa.

Källa: Kepler Cheuvreux

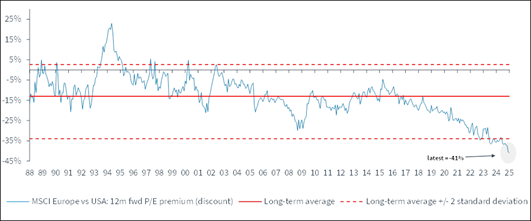

En ny relativ lägstanivå för Europa jämfört med USA.

Källa: Kepler Cheuvreux

Vi sparar bästa bilden till sist. Det var Charles Schwab’s globala investment strateg, Jeffrey Kleintop, som tog fram data och skapade bilden. Den visar att om man lyfter ut Nvidia ur S&P500, mätt i samma valuta och sedan vändningen i marknaden i oktober 2022, har USA och Europa gett samma avkastning med en liten fördel till Europa. Då ska man ha i åtanke att ”S&P499” innehåller de sex andra bolagen i ”Magnificent”. Låt det sjunka in och inkludera sedan de två tidigare bilderna om värdering samt den extrema positionering som finns i både USA och Europa. Det är en bra ”line-up” för ännu ett intressant investeringsår.

Källa: Charles, Schwab, Macrobond, Financial Times

Avslutningsvis är flera viktiga förutsättningar på plats för att uppnå ett positivt aktieår 2025 och på vår hemmaplan, Sverige, ser det ovanligt bra ut. Ett konkurrenskraftigt näringsliv i kombination med starka statsfinanser gör att Sverige, till skillnad från många andra länder, har råd med en expansiv finanspolitik utan att på något sätt äventyra förtroendet mot omvärlden. Men som ett litet exportberoende land, är vi i hög grad beroende av omvärlden och det saknas sannerligen inte oroshärdar runt om i världen. Å andra sidan tar dessa en dag slut och det skulle kunna ske redan i år, vilket man av många skäl verkligen hoppas.

Tysk och fransk politik bestämmer mycket av riktning och hastighet för Europa och kommande månader blir viktiga. Den globala ekonomin är inne i en av de största omställningar någonsin med AI-utvecklingen och det sker i en hastighet och omfattning som sällan skådats. Och slutligen det som övertrumfar allt ovan, effekterna av den nya amerikanska administrationen på världsekonomin. Man kan konstatera att ingen av oss kommer att bli uttråkade!

Jag vill slutligen också rikta ett stort tack till mitt team, Cecilia, Fredrik och Gustav, som bidragit stort under året på olika sätt och ofta under stor tidspress. Fantastiskt bra!

Och så det allra viktigaste, till er, våra vänner och investerare. Stort tack för glada inspel och feedback under 2024 och vi önskar er alla ett framgångsrikt och hälsosamt 2025.

Mikael & Team

Malmö den 10 januari 2025

- Arbetat på Coeli sedan 2017.

- Mer än 26 års erfarenhet av finansbranschen.

- BSc från Lunds Universitet.

Mikael Petersson är ansvarig förvaltare för Coeli European och har många års erfarenhet av fondförvaltning. Mikael har arbetat för några av de mest framgångsrika hedgefondsfirmorna i Europa såsom Lansdowne Partners och Kairos Investment Management i London. Han har även framgångsrikt varit med och startat och bedrivit egen verksamhet i Zug där Coeli var en tidig investerare.

VIKTIG INFORMATION. Denna information är avsedd som marknadsföring. Fondens prospekt, faktablad och årsberättelse finns att tillgå på coeli.se och rekommenderas att läsas innan beslut att investera i den aktuella fonden. Prospektet och årsberättelsen finns på engelska och fondens faktablad finns bland annat på svenska och engelska. En sammanfattning av dina rättigheter som investerare i fonden finns tillgängligt på https://coeli.se/finansiell-och-legal-information/.

Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde. Det är inte säkert att du får tillbaka det investerade kapitalet. Vänligen observera att fondens förvaltningsbolag kan komma att besluta att säga upp de arrangemang som har gjorts för marknadsföringen av fonden i ett eller flera av de länder som har arrangemang för marknadsföring.