Europa står inför en tvådelad energiutmaning som kommer accelerera omställningen till förnybara energikällor. För det första har regionens beroende av fossila bränslen från politiskt instabila länder avslöjat allvarliga problem med den nuvarande energiförsörjningen. För det andra innebär den förväntade ökade elektrifieringen av industrier, hushåll och transportsektorn en radikal förändring av dagens energisystem. Sverige förbrukar till exempel cirka 140TWh el per år och har legat på denna nivå sedan slutet av 1980-talet. De senaste prognoserna är att elförbrukningen kommer mer än fördubblas till över 300TWh till år 2045. Detta betyder givetvis en signifikant insats och stora investeringar. Medan kampen mot klimatförändringar drev den första fasen av tillväxten inom förnybar energi kommer nästa fas sannolikt att bli mycket viktigare eftersom den kommer att drivas av energisäkerhet.

Före Ukrainakriget var möjligheterna för investeringar inom förnybar energi starkt kopplad till att bromsa klimatförändringarna. Men eftersom många fortfarande tvivlar på att den globala uppvärmningen är skapad av oss människor och andra anser att det är meningslöst att försöka bromsa uppvärmningen, har energiomställningen hittills lidit av politiskt motstånd. Detta har dock förändrats drastiskt sedan den ryska invasionen av Ukraina.

Europa, och särskilt Tyskland, har lärt sig den hårda vägen att inte vara alltför beroende av energileverantörer som kanske inte delar deras gemensamma intressen och värderingar. Europa har varit framgångsrikt med att ersätta rysk energi på kort sikt, men den långsiktiga lösningen är ökad elektrifiering, främst genom snabbare utbyggnad av förnybar energi. Energisäkerheten har fått högsta prioritet och energiomställningen accelererar.

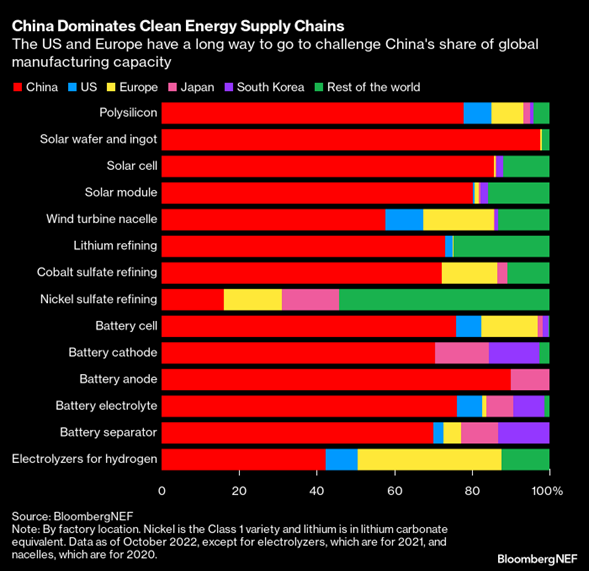

Europa var beroende av Ryssland för nästan 50 % av sin gasförbrukning, dessvärre är vi ännu mer beroende av Kina för utrustning och komponenter som behövs för att bygga ut förnybar energi. Se nedanstående graf från Bloomberg New Energy Finance (BNEF).

För att göra saken värre, enligt International Energy Agency (IEA), står Kina för de flesta av de tillkännagivna globala planerna för expansion av förnybar tillverkningskapacitet fram till 2030. Till exempel, för solcellskomponenter ligger Kina bakom cirka 85 % för celler och moduler, och 90 % för wafers; för vindkraftskomponenter på land förväntas Kina bidra med cirka 85 % av tillväxten i utbudet av blad och cirka 90 % för maskinhus och torn; inom batterikomponenter kontrollerar Kina cirka 98 % av expansionen inom anodmaterial och 93 % på katodsidan. Med det i åtanke och risken för en konflikt med Taiwan någon gång under detta årtionde, verkar Europa åter befinna sig i en farlig situation.

När IEA uppdaterar dessa siffror i början av nästa år, förväntar vi oss dock att Kinas relativa andel av nya expansioner kommer sjunka. Detta eftersom vi börjar se en acceleration av nya kapacitetsexpansioner i USA. Ett av målen med USA:s Inflation Reduction Act (IRA) var att flytta leveranskedjor hem till USA av energisäkerhetsskäl. Även om det är bättre för Europa att vara beroende av USA än av Kina, kommer det att ta flera år innan USA har tillräcklig exportkapacitet för att befria Europa från sitt beroende av Kina.

Europeiska unionen arbetar på en ny lagstiftning (Net Zero Industry Act eller av många kallad EU IRA) för att motverka både den kinesiska dominansen och för att minska risken att europeisk produktionskapacitet flyttar till USA eftersom skattebidragen där är mer lukrativa. De tidigt läckta dokument från EU-kommissionens förslag avslöjar att ett av målen är att Europa ska producera minst 40 % av sitt årliga utbyggnadsbehov av vissa förnybara energikomponenter som solceller. För vind och batterier lär målet vara 85 %. Det är inte lätta mål med tanke på BNEF-grafen ovan. EU-kommissionen förväntas släppa ett formellt utkast på förslagen den 14e mars.

Djävulen finns naturligtvis i detaljerna, och vi är inte tillräckligt blåögda för att tro på varje EU-mål. Dessa ambitiösa mål kräver dock ekonomiska incitament för att göra det attraktivt att tillverka komponenter i Europa istället för i lågkostnads-Kina eller kraftigt subventionerade USA.

Samma förslag förväntas också innehålla nya regler som syftar till att påskynda tillståndsgivningen av förnybara energiprojekt i Europa. Enligt vindturbinstillverkaren Vestas är det för närvarande fyra gånger fler vindprojekt i Europa som väntar på tillstånd än det finns projekt under uppbyggnad. Eftersom de flesta vind- och solenergiprojekt i Europa är lönsamma på fristående basis utan några bidrag, tror vi att en radikal förkortning av tillståndstiden är den viktigaste triggern för utvecklare av förnybar energi och företagen inom den förnybara energisektorn.

För att summera: På kort tid har spelplanen helt lagts om, energisäkerhet och säkerhet i leveranskedjor har fått högsta prioritet. Med kraftigt ökade subventioner både i USA och Europa står den förnybara sektorn inför unik medvind många år framåt.

- Portföljförvaltare och grundare av fonden Coeli Energy Opportunities.

- Mer än 15 års erfarenhet av investeringar från både publika och private equity-sidan.

- Förvaltade fonden Coeli Energy Transition under perioden 2019 - 2023.

- Spenderade sex år på Horizon Asset i London, en marknadsneutral hedgefond.

- Började arbeta tillsammans med Vidar Kalvoy 2012.

- Fem år inom Private Equity på Morgan Stanley.

- Startade sin investeringskarriär inom tekniksektorn på Sweden Robur i Stockholm 2006.

- Utbildad Civilingenjör från Kungliga Tekniska Högskolan.

- Portföljförvaltare och grundare av Coeli Energy Opportunities-fonden.

- Förvaltat aktier inom energisektorn sedan 2006 och har mer än 20 års erfarenhet från portföljförvaltning och aktieanalys.

- Förvaltade fonden Coeli Energy Transition under perioden 2019 - 2023.

- Ansvarig för energiinvesteringarna på Horizon Asset i London under 9 år, en marknadsneutral hedgefond.

- Erfarenhet från energiinvesteringar på MKM Longboat i London och aktieanalys inom teknologisektorn i Frankfurt och Oslo.

- MBA från IESE i Barcelona och Civilekonom från Norges Handelshögskola.

- Innan han började arbeta inom finans var han löjtnant i norska marinen.

IMPORTANT INFORMATION. This is a marketing communication.

Before making any final investment decisions, please refer to the prospectus of Coeli SICAV II, its Annual Report, and the KID of the relevant Sub-Fund. Relevant information documents are available in English at coeli.com. A summary of investor rights will be available at https://coeli.com/financial-and-legal-information/. Past performance is not a guarantee of future returns. The price of the investment may go up or down and an investor may not get back the amount originally invested. Please note that the management company of the fund may decide to terminate the arrangements made for the marketing of the fund in one or multiple jurisdictions in which there exists arrangements for marketing.