Denna information är avsedd som marknadsföring.

Observera att informationen nedan beskriver andelsklassen (I SEK), som är en andelsklass som är reserverad för institutionella investerare. Placeringar i andra andelsklasser har i allmänhet andra villkor vad gäller bland annat avgifter, vilket påverkar andelsklassens avkastning. Nedanstående information om avkastning skiljer sig därför från avkastningen i andra andelsklasser.

Utveckling september

Fondens värde minskade med -1,5 procent i september (andelsklass I SEK), samtidigt som jämförelseindex ökade med 0,2 procent. Sedan fondens strategiomläggning i september 2023 har värdet ökat med 24,4 procent, att jämföra med en ökning om 21,4 procent för jämförelseindex.

Källa: Coeli European

*Justerat för avknoppningen av Rejuveron

** Inkluderar 1 september (strategiomläggning till long-only: 4 september 2023)

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet.

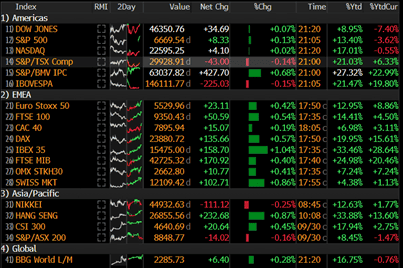

Aktiemarknad / Makro

Det breda europaindexet steg i september med 1,5 procent jämfört med S&P500 som steg med 3,2 procent (2,7 procent mätt i euro). Utvecklingen för de mindre bolagen var, precis som i augusti, svagare. MSCI SMID stängde i september på i princip oförändrat medan till exempel Carnegie småbolagsindex sjönk med 2 procent.

Fonden uppvisade en svagare utveckling i september med en avkastning om –1,5 procent. Utan något större nyhetsflöde var det våra cykliska bolag Hiab, Kalmar och Traton som tillsammans stod för 1,7 procent av månadens negativa resultat. Bästa bidragsgivare var Babcock, SLP och Asmodee där Babcock steg med hela 31 procent. Mer om det under bolagskommentarerna. Fonden har i september sålt våra sista aktier i Euronext efter en fenomenal kursutveckling sedan vår första investering för två år sedan.

Nedan visas utvecklingen för olika index i år. Kolumnen näst längst till höger visar utvecklingen i lokal valuta och längst till höger mätt i SEK. Justerat för en kollapsad dollar och brittiskt pund är utvecklingen mindre imponerande. Mätt i SEK har till exempel S&P500 sjunkit med 4 procent. I tillägg och som referenspunkt har Carnegie Småbolagsindex under samma tidsperiod sjunkit med 1 procent. För att förstå den globala aktiemarknaden är det i år ovanligt viktigt att justera för olika valutor. USD och GBP har i år sjunkit med 15 respektive 9 procent mot den svenska kronan. Det är mycket stora rörelser.

Källa: Bloomberg

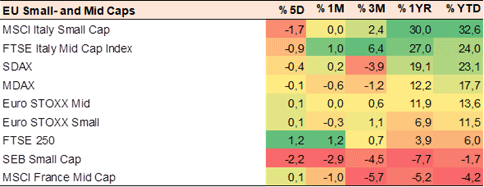

Förutom en stor volatilitet på valutamarknaden är det i år en extrem skillnad i avkastning för mindre bolag mellan olika geografier. Italienska småbolag har i år stigit med drygt 30 procent jämfört med Storbritannien på 6 procent, Sverige på -2 procent och franska motsvarigheter med -4 procent. Allt mätt i lokal valuta.

Källa: Coeli European

Med cirka 50 procent av kapitalet investerat i de två marknader som utvecklats svagast i år (Sverige och Storbritannien) har fonden antagligen haft en viss motvind. Med ett gott aktieurval borde det finnas goda möjligheter att årets utveckling reverserar framöver.

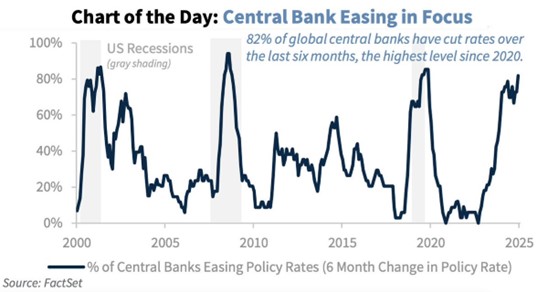

Det är öppna spjäll bland världens centralbanker vad gäller att få ner styrräntorna. Inte sedan Covid-kraschen 2020 har vi sett en liknande kollektiv duvaktig politik. Positivt!

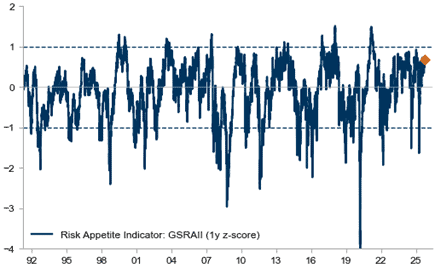

Det har bidragit till en stigande riskaptit som nu är på höga nivåer.

Källa: Goldman Sachs

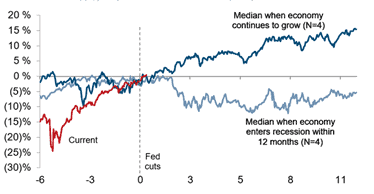

Till sist så sänkte även Fed sin styrränta i september och bilden visar den historiska utvecklingen för S&P500 efter första räntesänkningen. Om ekonomin fortsätter växa har börsen stigit med cirka 15 procent. Fler sänkningar är att vänta kommande månader.

Källa: Goldman Sachs

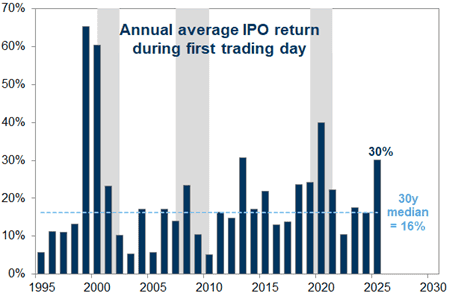

I takt med sjunkande räntenivåer har även IPO-marknaden kommit i gång ordentligt. Nedan visas avkastningen den första handelsdagen isolerat (i USA) som är uppe i höga 30 procent, vilket i sin tur är i den 87:e percentilen mätt över 30 år.

Källa: Goldman Sachs

Med en starkt fungerande kapitalmarknad är Sverige i topp vad gäller kapitalanskaffning vid europeiska börsintroduktioner. Nästa vecka gör Verisure entré på Stockholmsbörsen och då bör den sammanlagda kapitalanskaffningen i år hamna runt 7 miljarder USD. Det förväntade börsvärdet hamnar runt 150 miljarder SEK, vilket i sin tur är den överlägset största introduktionen i Europa i år. Vi hoppas få god tilldelning av aktier till denna fina verksamhet.

Källa: CNBC

Källa: HEDGEYE

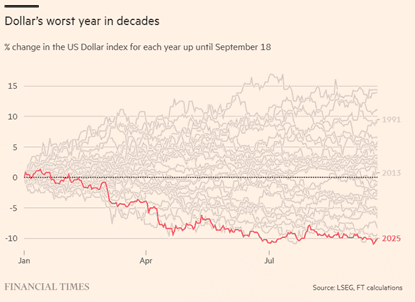

Man får säga att administrationen gör ett utmärkt jobb – åtminstone när det gäller att försvaga valutan.

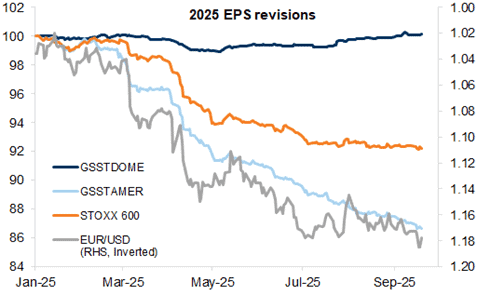

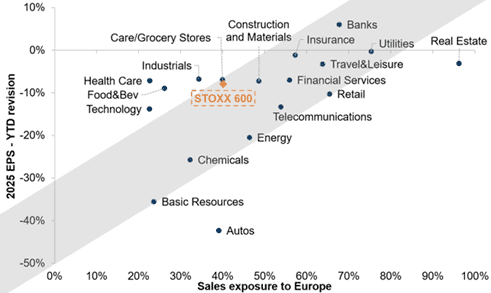

Den svaga dollarn har satt tydliga spår i förväntad vinsttillväxt bland europeiska bolag. Bilden nedan visar förändringar i förväntad vinsttillväxt under året. Översta linjen visar bolag med en hög andel inhemsk verksamhet och där har estimaten stigit med två procent. Den ljusblå linjen visar utvecklingen för europeiska bolag med en hög andel amerikansk verksamhet och där har estimaten sjunkit med 12–13 procent. Detta är en av anledningarna att vi ser positivt på utvecklingen för de mindre bolagen som typiskt sett har en högre inhemsk exponering och har betydligt färre problem med en sjunkande dollar och stigande tariffer.

Källa: Goldman Sachs

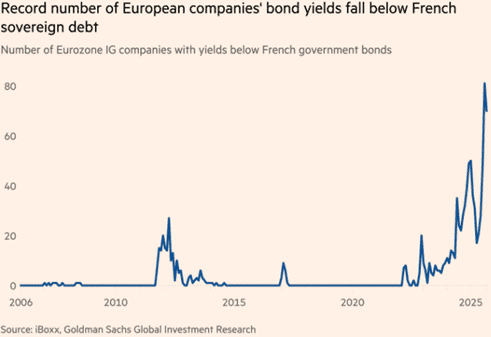

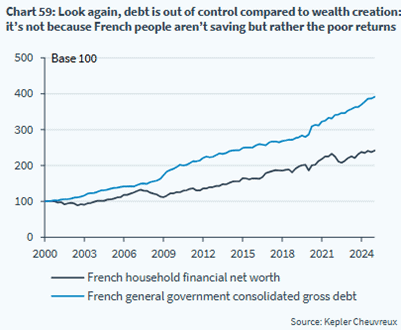

Europa har, liksom USA, sina politiska utmaningar – om än på olika håll. Financial Times skrev för någon vecka sedan att franska företags lånekostnader nu i många fall är lägre än den franska statens. Som vi sagt många gånger, man kan gapa och skrika bäst man vill, men är du i skuld får du till sist rätta in dig i ledet. Fortsättning följer.

Nedanstående bild speglar problematiken för Frankrike. Det börjar bli dags att ta tag i de strukturella problemen innan det är för sent.

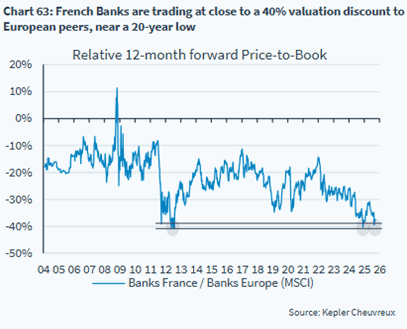

Här är betyget från aktiemarknaden och det blev icke godkänt – 40 procent rabatt på franska banker.

För tre år sedan var det sammanlagda värdet av de tyska noterade bolagen 6 gånger större än Nvidia. Nu är relationen 0,67x. Nästan svårt att ta in.

Källa: Bloomberg

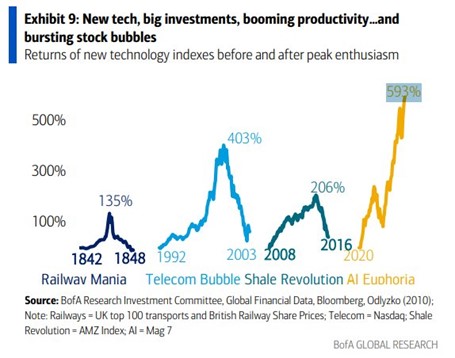

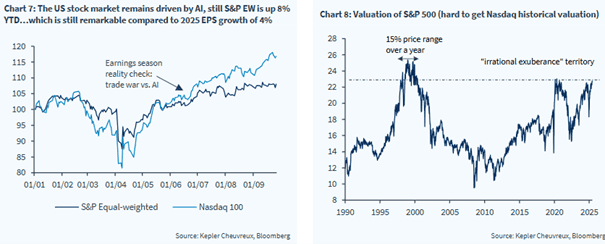

Vi är stora beundrare av AI-teknologin och allt den kommer att föra med sig de kommande åren. Men på aktienivå och när det ser ut som det gör i bilden nedan, brukar det inte sluta väl. Ej att förväxla med verklighetens teknologiska framgångar.

Det här är inte bra och ingen är väl riktigt förvånad. Tidsserien är över 30 år.

Källa: Bloomberg

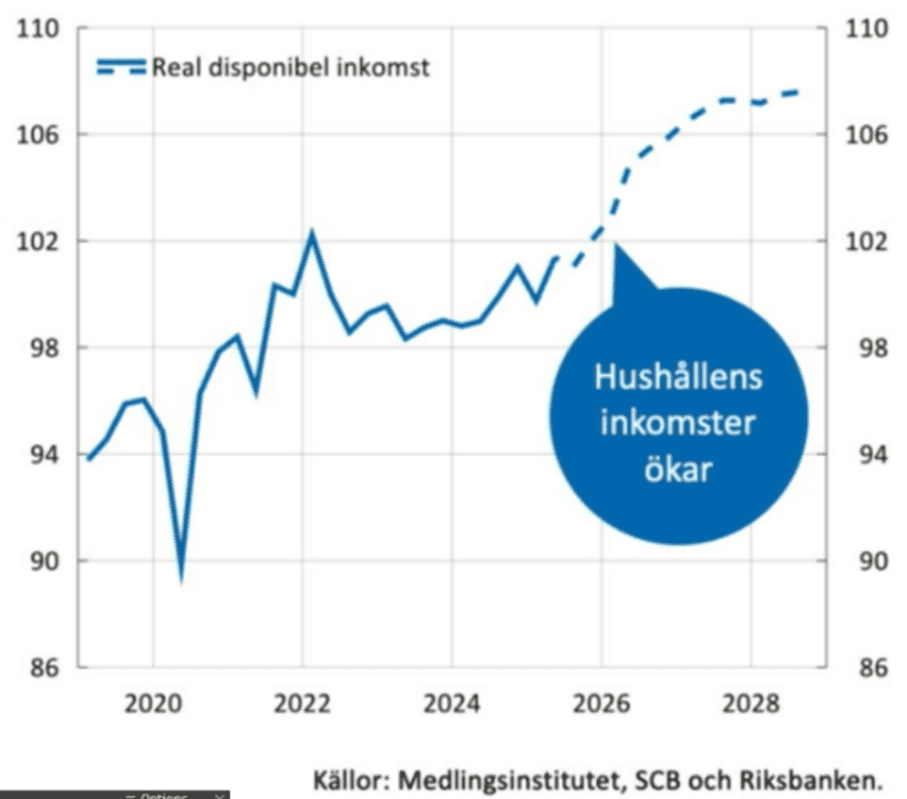

En betydligt roligare bild är den nedan som visar på en sedan länge efterlängtad ökning av den disponibla inkomsten i Sverige. Löneökningar, lägre skattetryck och räntenivåer är en fin cocktail för den hårt prövade svenska konsumenten. I augusti steg också svenskt detaljhandelsindex med 4,4 procent på årsbasis – lovande!

Våra innehav

Trigano

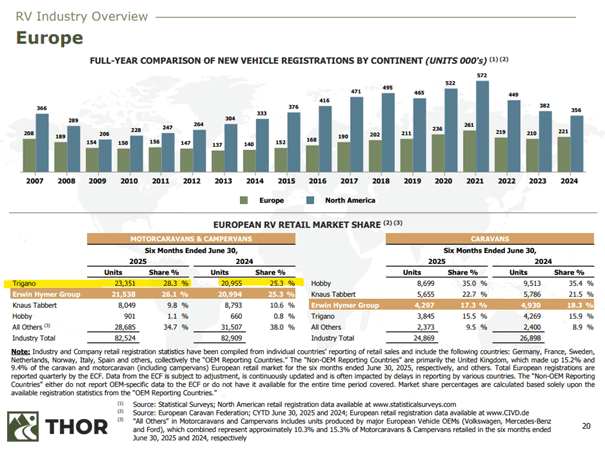

Sedan försommaren 2025 är vi investerade i Europas största tillverkare av husbilar: Trigano. Efter många år med en aktiv förvärvsagenda består produktportföljen idag av drygt 25 varumärken. Huvuddelen av Triganos produkter riktar sig mot lågprissegmentet, det största och just nu snabbast växande segmentet. Omkring 85 procent av försäljningen kommer från husbilar. Den resterande delen kommer från ett flertal mindre produktområden, som husvagnar, släp och andra angränsande produkter.

Husbilsmarknaden låter antagligen inte som särskilt spännande. Men en åldrande befolkning talar för segmentet och ger viss strukturell tillväxt. De flesta förstagångsköpare av husvagnar är ofta 55 år eller äldre. En (stereo-)typisk kund belånar eller säljer sin bostad och köper en husvagn som alternativ till ett lantställe. Marknaden är inget utpräglat lyxsegment – priset är mycket viktigare än varumärket. Lyxsegmentet inom husbilsmarknaden är litet i relation till lågprissegmentet, där Trigano är mest aktivt.

Med hjälp av en snillrik affärsmodell och en aktiv förvärvsagenda med tydliga inköpssynergier har Trigano lyckats växa sin vinst per aktie med mer än 15 procent per år över en tioårsperiod (CAGR). Styrningsmodellen är mycket decentraliserad, men med synergier inom särskilt inköp. Omkring 40–50 procent av tillverkningskostnaden för en husbil kommer från chassit. Merparten av den europeiska husbilmarknadens chassis tillverkas av Fiat (där Triganos VD förövrigt tidigare arbetat). I takt med att Trigano förvärvat bolag har man kunnat förhandla sig till bättre inköpsvillkor med Fiat och andra leverantörer. Med en hög marknadsandel nära 30 procent är Trigano en viktig kund för dess leverantörer.

Trigano har använt sin starka förhandlingsposition gentemot leverantörerna för att sänka sina kostnader och i sin tur skicka vidare besparingarna till sina kunder i form av allt lägre priser. Detta har i sin tur gett att Trigano kontinuerligt ökat sin marknadsandel. Under det senaste året har Triganos redan höga marknadsandel ökat med 3 procentenheter. I dagarna nämnde ledningen att man sänkt sina priser i tre år i rad på nya produkter. Med den inflation som vi sett under de senaste åren låter det klart oväntat.

Vår syn är att Triganos aggressiva prisstrategi skördar frukt. I dagarna vinstvarnade Knaus Tabbert, en marknadsledare i Tyskland, med hänvisning till förhöjd prispress, som bland annat ska ha drivits på av stark konkurrens. Den amerikanska jätten Thor Industries släppte nyligen rapport och nämnde likartade fenomen, och poängterade bland annat att lågprissegmentet (där Trigano är som störst) tar marknadsandelar.

När Trigano i september släppte en försäljningsuppdatering för det kvartalet i räkenskapsåret som slutar i augusti var guidningen för lönsamheten under förväntningarna. Däremot var kassaflödet starkt och utsikterna för nästkommande år mycket positiva. Orderingången har ökat med över 10 procent och i slutmarknaden ser vi hur husbilsregistreringarna ökar på ett fint sätt. Aktien steg 6 procent på rapportdagen men hade vid slutet av månaden ändå sjunkit 2 procent för september som helhet.

Riskerna i Trigano är inte obefintliga. Det går inte att komma ifrån att detta är en cyklisk aktie, även om vi menar att slutmarknaden antagligen är mer stabil än vad man kan tro. Dessutom är Triganos största marknad Frankrike, där vi just nu ser stor politisk turbulens. Ifall turbulensen blir värre eller förblir på förhöjd nivå under lång tid så lär det påverka det franska konsumentförtroendet negativt. Vi menar dock att detta är mer än väl inbakat i dagens värdering som står under P/E 10x för nästa år på våra estimat (motsvarande EV/EBIT 6x).

Babcock

Vår investering i Babcock har varit lyckad under året. Efter en kursrusning om 31 procent i september var det fondens klarast lysande stjärna under månaden. Dels lämnade Babcock mot slutet av månaden en positiv uppdatering för räkenskapsåret så här långt. Dels annonserades en rad samarbeten och orders. Men framförallt steg aktien sannolikt på de (icke-oväntade men alltjämt tråkiga) nyheterna som pekar på att kriget i Ukraina är långt ifrån över. Det blir allt mer tydligt att Trumps fredsdiskussioner med Putin gått i stå.

SLP

SLP var en av fondens vinnaraktier under september. Bolaget inkluderades i EPRA-index, ett index som följer europeiska fastighetsbolag. Nordea noterade att fastighetsaktier som inkluderas tenderar att prestera 8 procent bättre än sitt jämförelseindex tre månader efter inkluderingen. Aktien steg nästan 3 procent under september och vi tycker fortsatt att den är undervärderad sett till kassaflöden och tillväxtutsikter. Sedan årsskiftet har SLP stigit 3 procent medan svenska fastigheter (SX35GI) sjunkit drygt 10 procent.

Kalmar och Hiab

Våra finska verkstadsbolag hade det kämpigare under september. Investerare är bekymrade över den generella utvecklingen i USA. Ovanpå detta utvidgade Trump ”Section 232”-tullarna. Dessa inkluderar nu även vissa ”färdiga” varor med högt stål- och aluminiuminnehåll. Flera av både Kalmar och Hiabs konkurrenter har samma bekymmer. När de första tullarna annonserades i april var vår bild att marknaden oroade sig mer över kostnadsbilden än efterfrågan. I dag är nog bilden den omvända.

Efter nedgången ser båda aktierna aptitliga ut med EV/EBIT 10-11x för Hiab och 9x för Kalmar på nästa års prognosticerade vinst. Kalmar sjönk cirka 14 procent i september. Hiab sjönk cirka 12 procent.

Summering

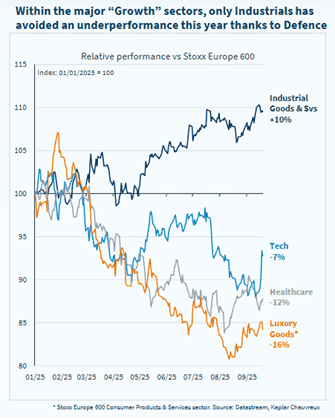

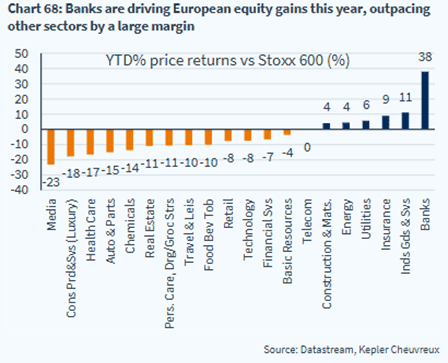

De europeiska aktiemarknaderna har i år präglats av stora, ofta dolda rörelser. Vi har tidigare lyft fram valutarörelser och betydande geografiska skillnader. Inom sektorer har europeiska tillväxtområden – som teknologi, läkemedel och lyx – utvecklats klart svagare än värdesektorer, där bank återigen utmärker sig som den överlägset starkaste. Bilden nedan visar att endast industri utvecklats starkt och det beror i mycket hög grad på försvarsbolagen som haft ett starkt år.

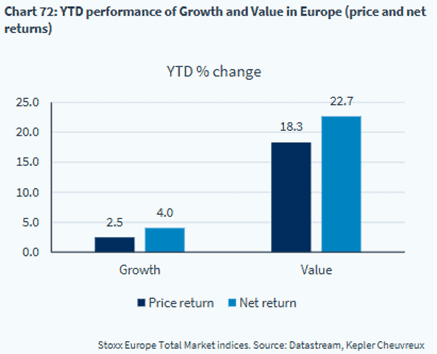

Källa: Datastream, Kepler Cheuvreux

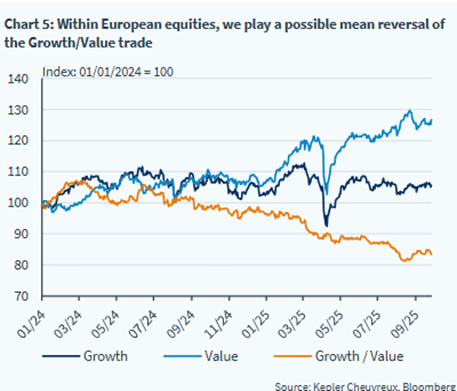

Diagrammet nedan illustrerar förhållandet mellan tillväxt- och värdeaktier. I USA ser vi en helt motsatt utveckling.

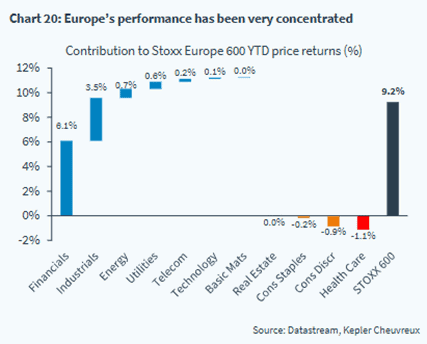

Bank är i år överlägset största bidragsgivare till avkastningen för Stoxx600. Industri och försäkring hjälper också till lite, men i övrigt är det mesta i negativt territorium.

2/3 av årets avkastning i Europa kommer från bankaktier. Fonden har större delen av året varit investerad i Commerzbank som nyligen avyttrades medan vi har kvar vår position i österrikiska Bawag.

En minst sagt tydlig skillnad i avkastning i år mellan värde- och tillväxtaktier.

En bra bild som visar fördelen i år med att ha en inhemsk exponering.

Källa: Goldman Sachs

Den amerikanska ekonomin visar på en god motståndskraft.

Källa: BNP Paribas

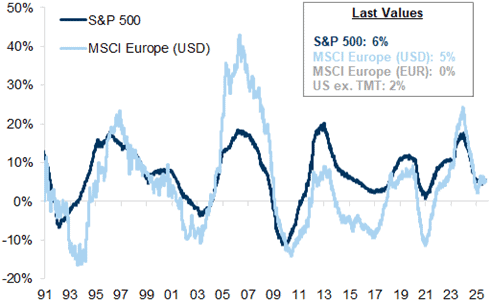

Nedan en intressant bild som visar den faktiska realiserade tillväxten i vinst per aktie under en treårsperiod, uttryckt som en genomsnittlig årlig tillväxttakt. Sedan 1991 har S&P500 haft en tillväxt på 6 procent per år jämfört med MSCI Europe som haft 5 procent, mätt i USD. Rensat för teknologibolagen har tillväxten i övriga bolag i USA endast varit 2 procent. Förvånande, åtminstone för undertecknad.

Källa: Goldman Sachs

Inflödena till de europeiska aktiemarknaderna har varit ovanligt starka hittills i år.

Källa: Goldman Sachs

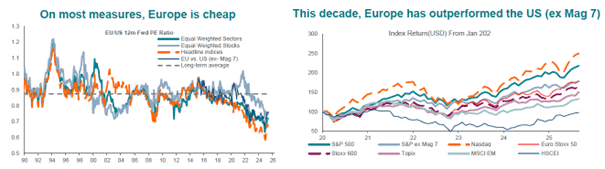

Bilderna nedan visar att värderingarna i Europa är fortsatt attraktiva. Mätt i USD och sedan 2020 har Stoxx600 haft en starkare utveckling än ”S&P493” (exklusive de stora teknologibolagen). Vi gissar att det överraskar er läsare.

Källa: BNP Paribas

S&P500 har i år stigit mer än vinsterna och bilden till höger, med data sedan 1991, indikerar att luften börjar bli tunn.

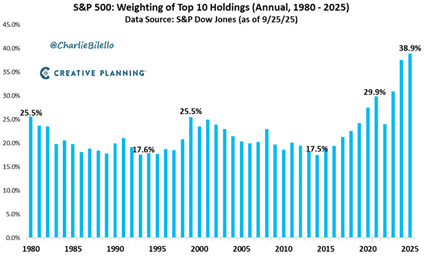

Koncentrationsrisken i USA har aldrig varit större.

Källa: @CharlieBelello, CREATIVE PLANNING

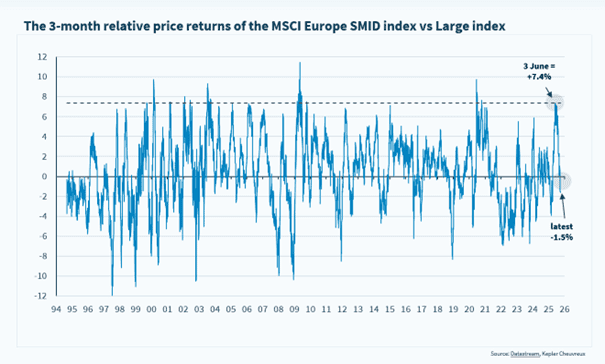

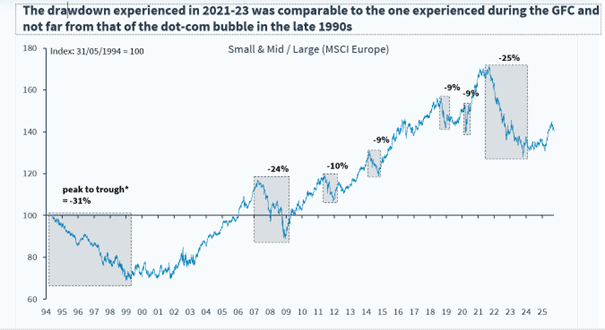

Utvecklingen för europeiska småbolag har, som tidigare nämnts, varit något svagare på sistone. Vi ser dock goda skäl att tro på en återhämtning under fjärde kvartalet.

Källa: Datastream, Kepler Cheuvreux

Relationen i avkastning mellan mindre/medelstora bolag och stora bolag.

Källa: Kepler Cheuvreux

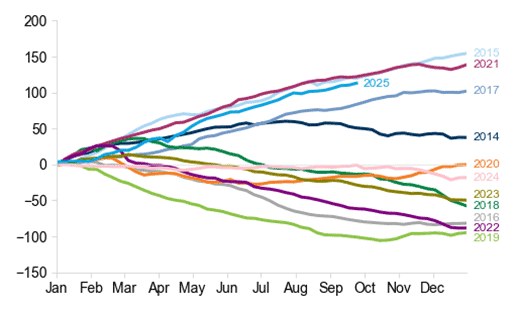

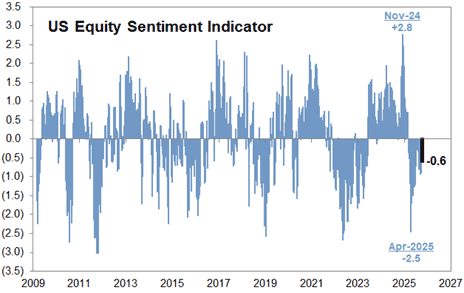

Många förväntade sig sannolikt att september, som så ofta tidigare, skulle präglas av turbulens – men så blev inte fallet. 'Pain trade' har fortsatt varit uppåt, vilket framgår av bilden nedan där investerarnas exponeringar fortfarande är låga.

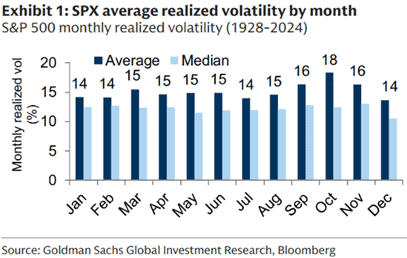

Sista bilden, med data sedan 1928 är oktober tveklöst den månaden med högst volatilitet. Det brukar också löna sig att öka risken in i det, då årets sista månader tillhör de avkastningsmässigt bästa.

Världens centralbanker är just nu fullt upptagna med att sänka styrräntorna, samtidigt som många regeringar – inte minst i Europa – antingen bibehåller eller igångsätter betydande investeringsprogram.

Inflationen är under kontroll i de flesta västländer. AI driver den teknologiska utvecklingen i ett rasande tempo, regleringarna minskar och oljepriset är på låga nivåer. Man kan försiktigt uttryckt säga att förutsättningarna kunde vara betydligt sämre.

Det var allt för den här gången – nu ser vi verkligen fram emot en ny rapportsäsong!

Mikael & team

Malmö den 3 oktober 2025

- Arbetat på Coeli sedan 2017.

- Mer än 26 års erfarenhet av finansbranschen.

- BSc från Lunds Universitet.

Mikael Petersson är ansvarig förvaltare för Coeli European och har många års erfarenhet av fondförvaltning. Mikael har arbetat för några av de mest framgångsrika hedgefondsfirmorna i Europa såsom Lansdowne Partners och Kairos Investment Management i London. Han har även framgångsrikt varit med och startat och bedrivit egen verksamhet i Zug där Coeli var en tidig investerare.

VIKTIG INFORMATION. Denna information är avsedd som marknadsföring. Fondens prospekt, faktablad och årsberättelse finns att tillgå på coeli.se och rekommenderas att läsas innan beslut att investera i den aktuella fonden. Prospektet och årsberättelsen finns på engelska och fondens faktablad finns bland annat på svenska och engelska. En sammanfattning av dina rättigheter som investerare i fonden finns tillgängligt på https://coeli.se/finansiell-och-legal-information/.

Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde. Det är inte säkert att du får tillbaka det investerade kapitalet. Vänligen observera att fondens förvaltningsbolag kan komma att besluta att säga upp de arrangemang som har gjorts för marknadsföringen av fonden i ett eller flera av de länder som har arrangemang för marknadsföring.