Denna information är avsedd som marknadsföring.

Observera att informationen nedan beskriver andelsklassen (R SEK), som är en andelsklass som är reserverad för privata investerare. Placeringar i andra andelsklasser har i allmänhet andra villkor vad gäller bland annat avgifter, vilket påverkar andelsklassens avkastning. Nedanstående information om avkastning skiljer sig därför från avkastningen i andra andelsklasser.

Utveckling oktober

Fondens värde ökade med 1,3 procent i oktober (andelsklass R SEK), samtidigt som jämförelseindex ökade med 1,1 procent. Sedan fondens strategiomläggning i september 2023 har värdet ökat med 24,6 procent, att jämföra med en ökning om 22,7 procent för jämförelseindex.

Källa: Coeli European

*Justerat för avknoppningen av Rejuveron

** Inkluderar 1 september (strategiomläggning till long-only: 4 september 2023)

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet.

Aktiemarknad / Makro

Det historiska säsongsmönstret med typiskt svaga aktiemarknader i oktober bröts i år, även om månaden också bjöd på en av de sämsta börsdagarna sedan april. Det var en ovanligt händelserik månad som bland annat bjöd på förnyad politisk turbulens i Frankrike, amerikanska hot om kraftigt höjda tullar mot Kina som ett dygn senare togs tillbaka, en viss bankfrossa i USA som transporterades till Europa när mindre regionala banker plötsligt störtdök på den amerikanska börsen, en ny räntesänkning från Fed, vapenvila i Gaza, första mötet sedan 2019 mellan Kinas och USAs presidenter och inte minst, en tsunami av bolagsrapporter som överlag så här långt varit oväntat starka.

När månaden var avslutad hade det breda europaindexet stigit med 2,5 procent jämfört med S&P500 som steg med 2,3 procent. På året har SXXP600 stigit med 12,7 procent jämfört med S&P500 som stigit med 16,3 procent. Europa har ett betydligt starkare år mätt i dollar då SXXP600 stigit med hela 24,9 procent. För de mindre bolagen steg MSCI European Small Cap med 1,9 procent.

Efter en svag inledning med låg likviditet i marknaden, började fonden leverera i takt med att rapporterna trillade in. Så här långt har 67 procent av våra bolag, mätt i kapital, rapporterat och utfallet har varit i linje eller bättre vid 13 av 17 tillfällen. Fonden steg i oktober med 1,3 procent jämfört med referensindex som steg 1,1 procent och vi är i stort nöjda med vår och våra bolags prestation.

Vi var aktiva inför Verisures börsnotering den 8e oktober och fonden fick en god allokering. Redan den första timmen hade vi byggt upp ett nytt kärninnehav för fonden och det är ett bra exempel där vi med (tycker vi) vår starka och snabba analyskapacitet kan skaffa oss ett försprång mot den breda marknaden. Asker var ett liknande exempel i våras. De tre största positiva bidragsgivarna i oktober var Konecranes, Continental och Lindab. Motsvarande negativa bidragsgivare var Bonesupport, Babcock och Viscofan.

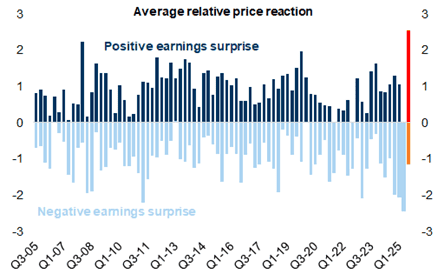

Marknaden har varit ovanligt generös med kraftiga kursrörelser uppåt för de bolag som slagit förväntningarna.

Källa: Goldman Sachs

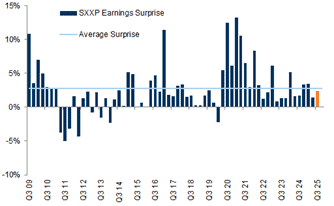

Utfallet i Europa jämfört med förväntningarna.

Källa: Goldman Sachs

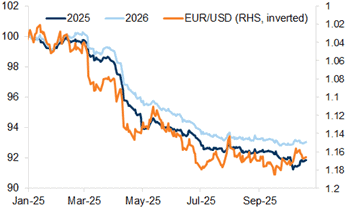

Nedjusteringarna av vinstestimaten i Europa har stabiliserats i takt med att EUR/USD har stabiliserats.

Källa: Goldman Sachs

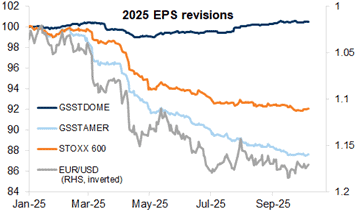

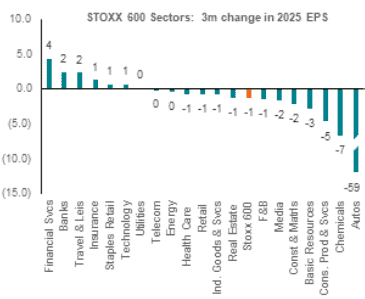

Det är en stor skillnad i vinstjusteringar mellan bolag med en hög andel inhemsk försäljning (mörkblå) och bolag med hög exponering mot USA (ljusblå).

Källa: Goldman Sachs

Vinstförväntningarna i Europa har sjunkit marginellt, men europeiska bilproducenter har det minst sagt tufft.

Källa: BNP Paribas

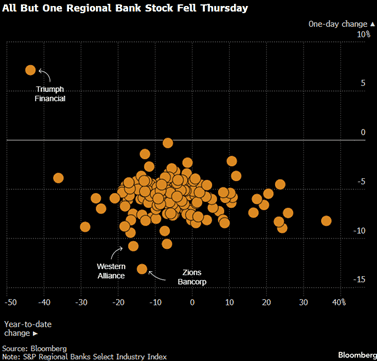

Den hastigt uppkomna amerikanska bankkrisen satte under en kort tidsperiod ordentlig press på framför allt de regionala bankernas aktiekurser, se bild nedan. Det smittade av sig på europeiska bankaktier och vårt innehav i österrikiska Bawag sjönk som mest med 8 procent fredagen den 17 oktober. Vi passade på att köpa fler aktier.

Källa: Bloomberg

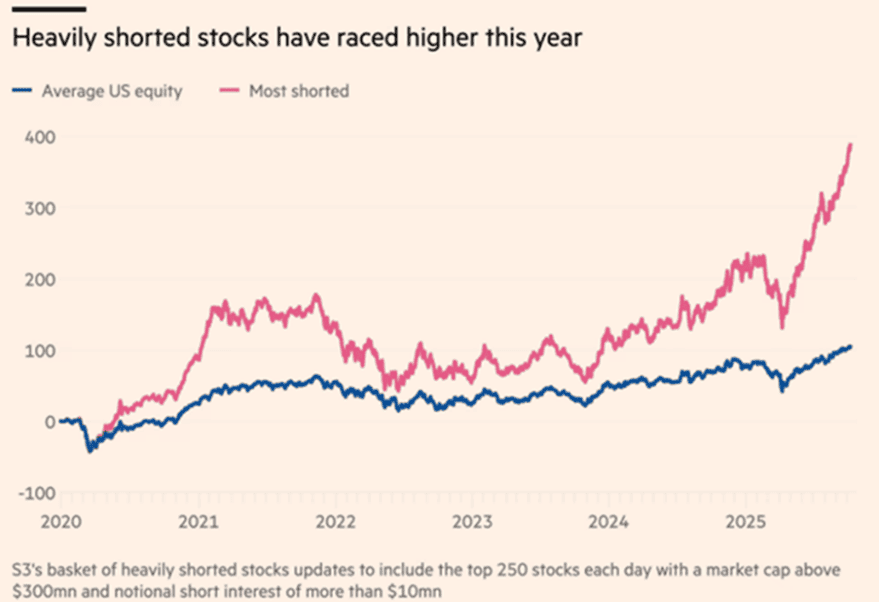

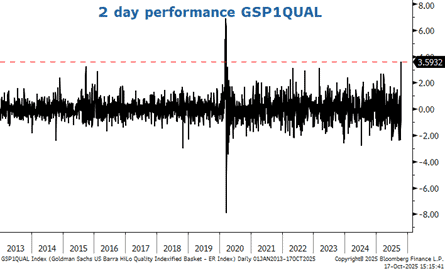

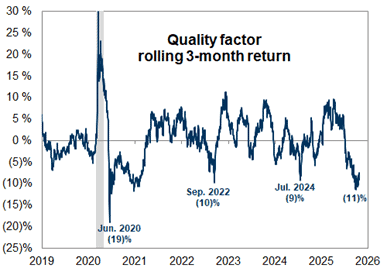

En tydlig trend under året och framför allt sedan i somras, är att kvalitetsbolag utvecklats sämre än mer riskabla investeringar med lägre kvalitet. Det är också något fonden tydligt känt av de senaste månaderna och det kan bero på investerares förhoppningar om att en snar uppgång i ekonomierna gynnar de bolag med störst hävstång. Vi har en stark övertygelse att detta över tid rättar till sig.

Vi är tacksamma att vi inte håller på med korta positioner längre, se bild nedan.

Källa: Financial Times

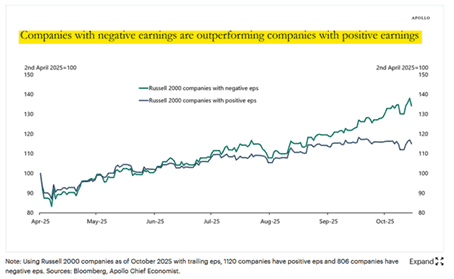

Nedan utvecklingen för lönsamma amerikanska småbolag jämfört med de som inte har någon intjäning. Olönsamma bolag har tydligt premierats sedan sensommaren.

Som nämndes inledningsvis var fondens utveckling svagare under den första delen av oktober. Det är talande att fondens utveckling svängde runt torsdagen den 16 oktober då kvalitetsbolag hade den näst starkaste avkastningen på en dag mätt sedan 2013, jämfört med bolag av lägre kvalitet.

Källa: Bloomberg, Godman Sachs

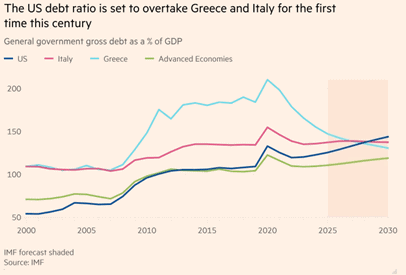

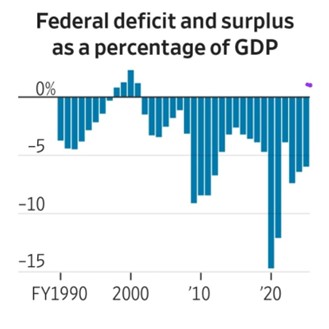

Det finns mycket man kan beklaga sig över i Europa med saktfärdighet, regleringar och dålig budgetdisciplin. Vad gäller det sistnämnda är USA dock på god väg att bli en ny ”champion” och det finns lite som talar för att den nuvarande administrationen kommer att bli mer återhållsamma.

Källa: Financial Times, IMF

USA har inte haft ett positivt budgetöverskott sedan 2001.

Källa: X

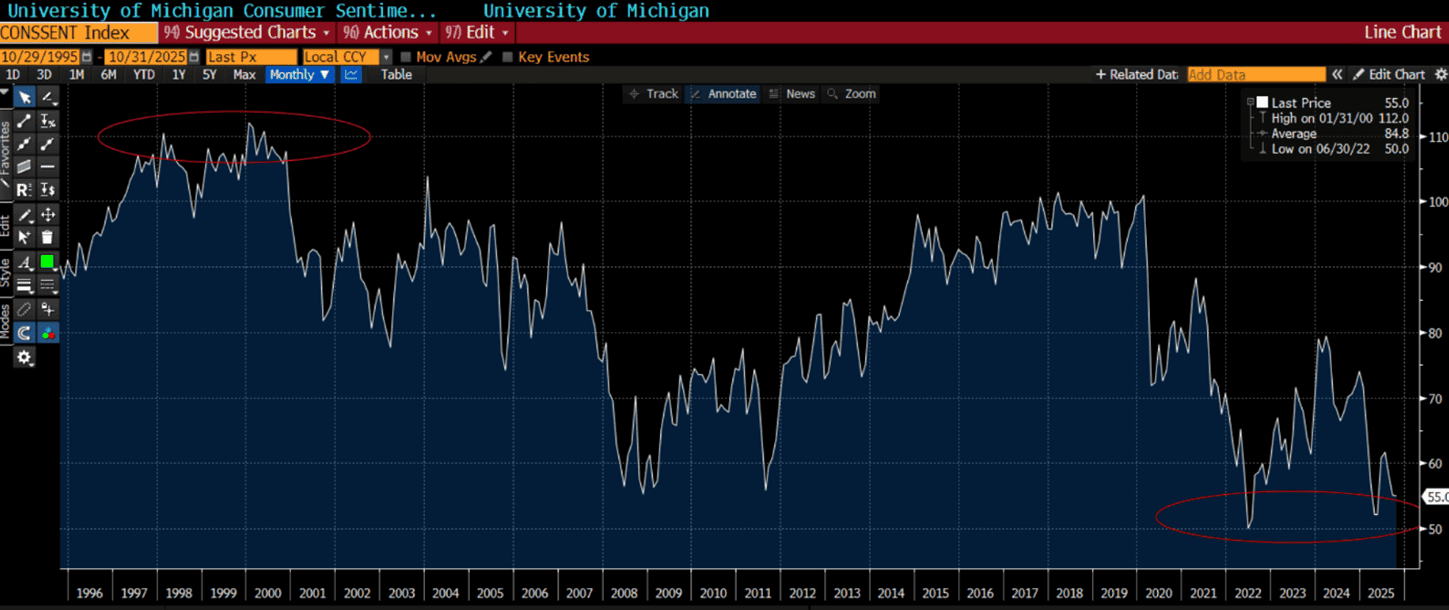

Nedan en intressant graf som visar utvecklingen för amerikanska konsumenters sentimentindex de senaste 30 åren (sannolikt samma i Europa). Stämningen var på topp under internethysterin runt millenniumskiftet medan det idag, trots tre år in i en stark aktiemarknad, är betydligt mer dystert. Sannolikt beror det på att skillnaderna i samhället ökat dramatiskt och de längst upp i förmögenhetsligan mår alldeles utmärkt medan de längst ner upplever det motsatta då de inte har möjlighet att delta på festen.

Källa: Bloomberg

En intressant om än något dyster bild.

Källa: X

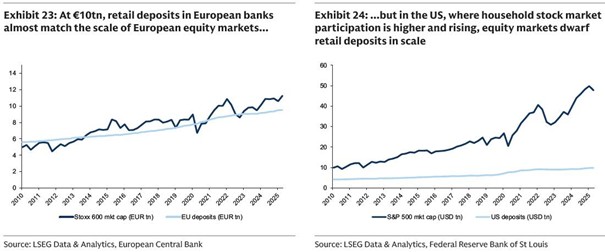

Aktiekulturen i USA är på en annan nivå jämfört med Europa där privatpersoners samlade tillgångar på trötta bankkonton är lika mycket som värdet på Europas aktiemarknader. I USA är motsvarande relation 6-7x till fördel för aktiemarknaden. Det säger väldigt mycket om mycket.

Källa: Goldman Sachs

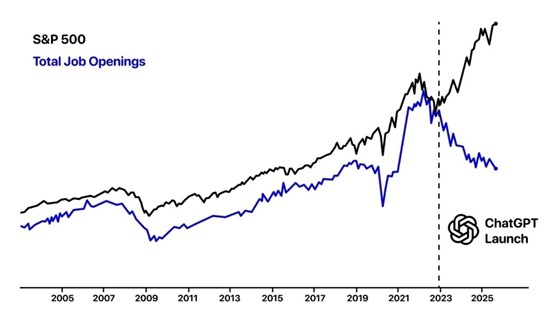

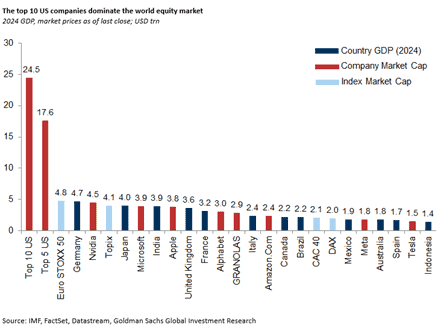

Den starka amerikanska aktiekulturen har bidragit till nedanstående utveckling. De 10 största amerikanska bolagen står för en fjärdedel av värdet på samtliga världens aktiemarknader. Hisnande och man blir nästan yr när man studerar bilden.

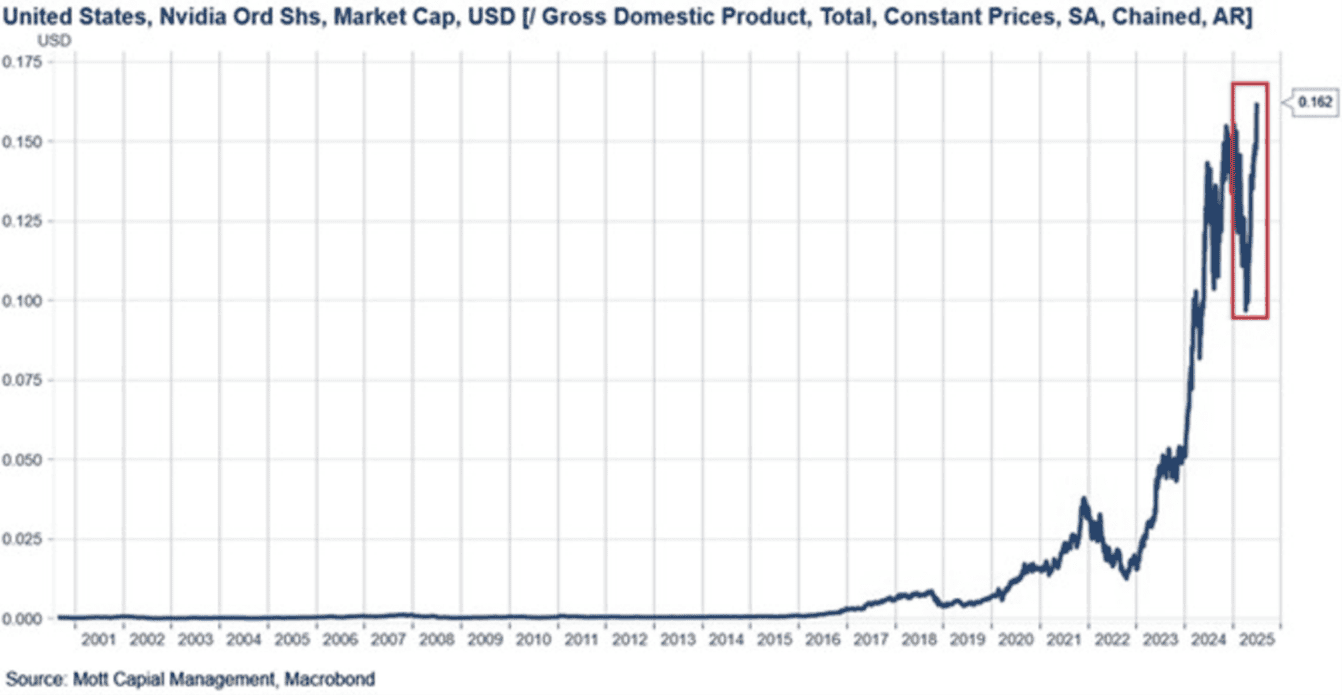

En om möjligt ännu mer hisnande bild. Nvidias nuvarande börsvärde på ca 5000 miljarder USD motsvarar nu 16 procent av USA:s BNP…

Källa: Bloomberg

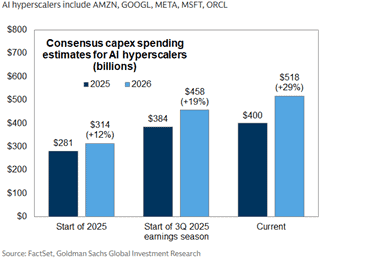

AI-investeringarna för de större amerikanska techbolagen skenar, se bild nedan inklusive tidsaxeln. Ingen vill bli frånåkt, men många bolag kommer sannolikt bränna sig vad gäller avkastningen på sina investeringar.

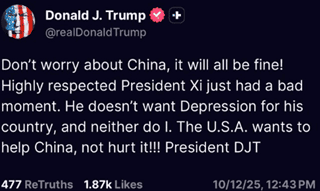

Efter att ha skrämt upp världens investerare en fredagseftermiddag i mitten av månaden med kraftigt sjunkande aktiekurser som följd, fick president Trump på helgen lugna massorna. På måndagen var alla glada igen och drygt hälften av nedgången togs tillbaka.

Källa: Truth Social

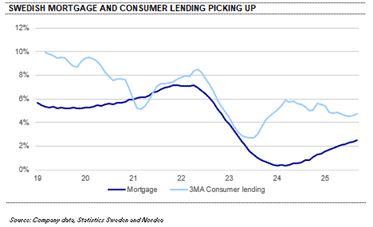

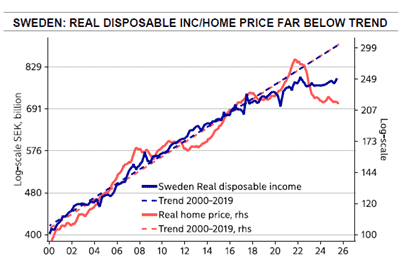

I Sverige, som ser ut att vara bland de första europeiska länderna ut ur lågkonjunkturen, ökar nu konsumenter sina hus- och konsumtionslån.

Skattesänkningar på inkomster och livsmedel och därtill sänkta räntor, är fint smörjmedel för den svenska konsumenten som de senaste åren upplevt en extremt dyster och sällsynt utveckling av den disponibla inkomsten. Det var också glädjande att se att svensk BNP växte med 2,4 procent i det tredje kvartalet där förväntningarna låg på 1,6 procent.

Källa: Nordea

Nobels fredspris gick till Venezuelas oppositionsledare Maria Corina Machado.

Källa: X

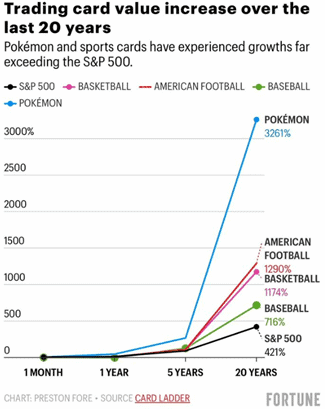

Man skulle tagit en lång position i Pokémonkort i stället för att suttit och analyserat bolag. Lite spiller dock över på oss då fonden har en stor position i Asmodee som på vissa marknader distribuerar Pokémonkort.

Grattis Javier Milei! Från kaos till ett budgetöverskott i Argentina för första gången på många år och även stora framgångar med att få ner en extremt hög inflation. Mycket återstår dock.

Källa: Financial Times

Våra innehav

Beijer Ref

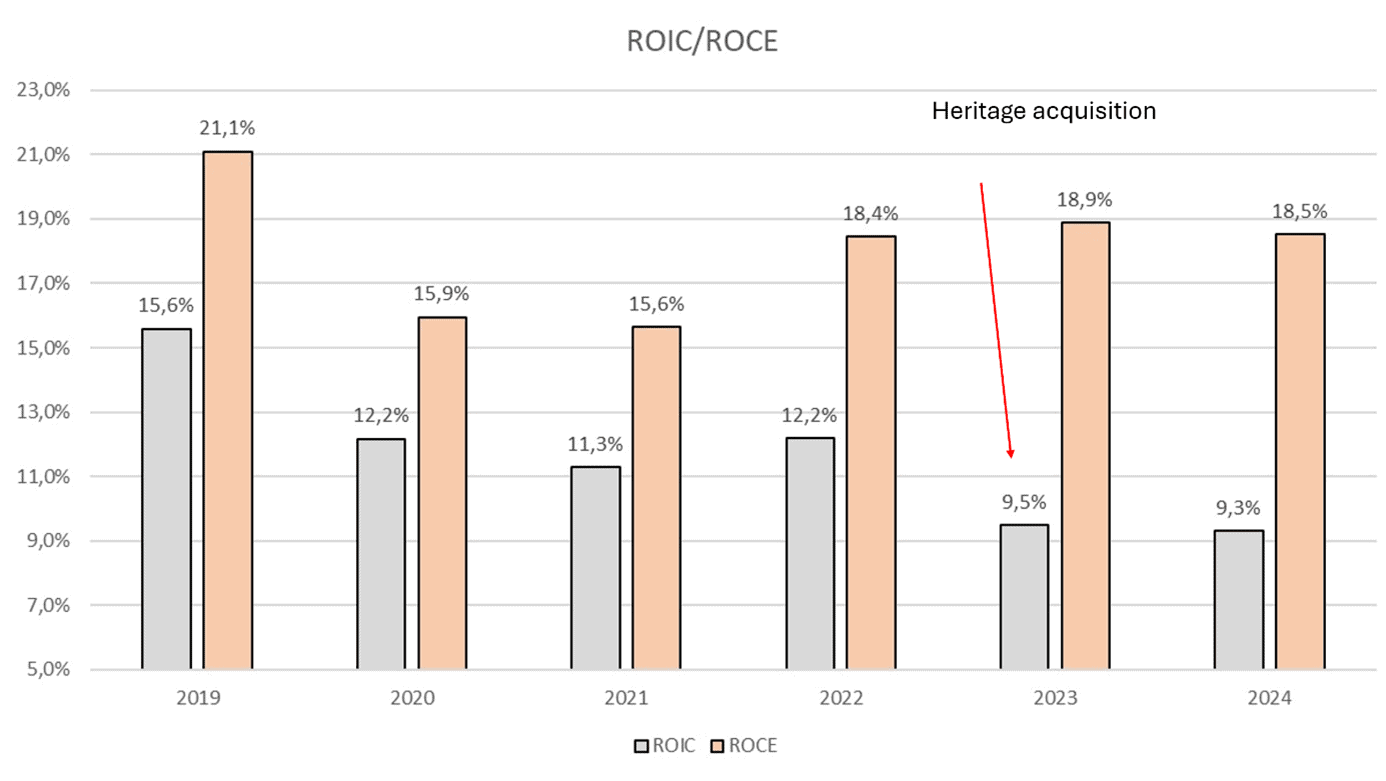

Sedan sommaren har fonden successivt byggt upp en större position i den svenska HVAC- och kyldistributören Beijer Ref. Beijer Ref-aktien har länge varit en favorit bland svenska fondförvaltare. De strukturella drivarna är enkla att förstå: regulatoriska medvindar bör driva en god organisk tillväxt inom kylsegmentet, samtidigt som allt högre temperaturer bör driva HVAC-benet. Ovanpå detta finns en välmotiverad och genomtänkt förvärvsstrategi. God organisk tillväxt och ett aktivt förvärvsben har gett att Beijer Ref nu har en lång historik med tvåsiffrig vinsttillväxt, vilket givetvis har uppskattats av marknaden.

Under de senaste åren har vi dock tittat på Beijer Refs utveckling från sidlinjen. Värderingen har, för det mesta, sett hög ut. Förvärvsaktiviteten, en viktig faktor för vinsttillväxten och därmed aktien framåt, har under en period varit låg ur ett historiskt perspektiv. Samtidigt har vi sett hur bolagets avkastning på kapital haft en nedåtgående trend, fram för allt drivet av att bolaget bundit alltmer rörelsekapital. På samtliga av dessa punkter ser vi nu en förbättring.

Trots att Beijer Ref från 2019 till 2024 hade förbättrat sina rörelsemarginaler från 8–9 procent till 10–11 procent hade avkastningen på sysselsatt kapital inte förbättrats enligt våra beräkningar. Huvudorsaken var Beijer Refs rörelsekapitalbindning. Från 2019 till 2024 hade rörelsekapitalet som andel av försäljningen stigit från 27 procent till 40 procent. 2023 genomfördes även ett större plattformsförvärv i USA, Heritage, som påverkade avkastningen på investerat kapital negativt (inklusive goodwill).

Källa: Beijer Ref, Coeli European

Den höga rörelsekapitalbindningen var till stor del drivet av leveransstörningar till följd av pandemin och kriget i Ukraina. Alltså faktorer utanför Beijer Refs kontroll. Men vårt intryck har även varit att just rörelsekapitalbindning inte varit någon stor prioritet historiskt för Beijer Ref som bolag. Vi tror att det är ändring på den saken nu med Christopher Norbye som VD. Under 2025 har vi sett hur man gjort klara förbättringar i sin lagerhantering och antalet dagar som bolagets kundfordringar är utestående har också minskat. Det bör ge att avkastningen på sysselsatt kapital förbättrats framåt. I år har kassaflödet stärkts kraftigt. Under de första 9 månaderna beräknar vi att det fria kassaflödet ökat med mer än 50 procent jämfört med 2024.

Källa: Beijer Ref, Coeli European

Beijer Ref ses som en serieförvärvare som historiskt skapat stora värden genom att förvärva mindre distributörer, för att sedan utvinna synergier inom särskilt inköp. Sedan sommaren 2024 har dock förvärvstempot varit lågt ur ett historiskt perspektiv. Serieförvärvare som tappar i förvärvstakt tenderar inte att gå särskilt bra på aktiemarknaden. Nu anar vi dock en förändring på den punkten. Under månaden annonserades ett förvärv i Baltikum och under konferenssamtalet för det tredje kvartalet var ledningen tydliga med att de förväntade sig klart högre aktivitet framöver, till och med så snart som under det fjärde kvartalet.

Beijer Ref-aktien har sedan mitten av 2021 i stort sett handlats sidledes. Under 2021 var vinsten per aktie 2,34 kr och för 2025 räknar analytikerna med en vinst per aktie om 4,78 kr. När värderingarna var som galnast mot slutet av 2021 värderades Beijer Ref-aktien till omkring EV/EBIT 40-45x på ett års framåtblickande estimat. Idag värderas aktien snarare till cirka EV/EBIT 21x. Det är kanske inget kap i absoluta termer, men enligt oss aptitligt för vad vi ser som ett kvalitetsbolag som bör kunna växa sina vinster tvåsiffrigt under många år framöver. Värderingen tar inte heller hänsyn till framtida förvärv, som inte finns med i estimaten.

I oktober släppte Beijer Ref en Q3-rapport som var marginellt bättre än förväntningarna sett till resultat. Grävde man ytterligare i detaljerna fanns det mycket att glädjas över. Den organiska tillväxten om 5 procent var högre än väntat. Särskilt var den organiska tillväxten om 6 procent i USA bättre än många oroat sig för, efter att ett antal OEM-aktörer inom HVAC-industrin kommit med svaga rapporter. Därutöver var det ovan nämnda fria kassaflödet starkt och vi fick som sagt positiva kommentarer rörande kommande förvärv.

Trots vad vi ser som en fin rapport har aktien inte riktigt presterat under månaden. Många tycks stå på sidlinjen i väntan på en placing från EQT, som äger 8 procent av aktierna i bolaget. När och hur en placing sker har vi ingen aning om, men när det väl sker gissar vi att aktien kommer gå bra.

Beijer Ref-aktien steg 3 procent under månaden och har under året sjunkit med 8 procent.

Konecranes

Konecranes levererade en fantastiskt fin Q3-rapport. Orderingången slog förväntningarna med drygt 20 procent samtidigt som rörelseresultatet var 16 procent bättre än väntat. Samtliga affärsområden bidrog på ett fint sätt. Marknaden har tidigare varit orolig för att nästa år bli utan tillväxt mot bakgrund av att orderboken per halvårsskiftet sjunkit något. Efter denna rapport har den i stället expanderat med 6 procent jämfört med slutet av 2024.

Orderboken talar för att 2026 snarare blir ännu ett tillväxtår för Konecranes som förbättrats kraftigt som bolag under de senaste åren. Avkastningen på sysselsatt kapital har förbättrats från cirka 15 procent för 10 år sedan till att idag stå på 35 – 40 procent enligt våra beräkningar. Bolagets serviceaffär, som står för 60–70 procent av rörelsevinsten, växer på i hög takt och bidrar till att gruppens lönsamhet bör förbättras över tid. I kvartalet tog Konecranes stora orders från försvarsindustrin, kärnkraftsindustrin och flygindustrin – kort sagt heta marknader som vi inte tror kommer tappa i fart de närmaste åren.

Källa: Konecranes, Coeli European

Vår tes är att tullar i slutändan är något som kommer påverka Konecranes positivt, eftersom förändrade logistikkedjor bör öka efterfrågan på Konecranes produkter. På senare tid har USA även inrättat tullar om 100 procent på kinesiska så kallade ship-to-shore-kranar, vilket kommer gynna Konecranes konkurrensställning i ett segment med stor kinesisk dominans. Dessutom finns det förslag på tullar motsvarande 150 procent på en rad andra hamnrelaterade kranar där Konecranes potentiellt kan gynnas.

I dagarna rapporterade Konecranes främsta noterade konkurrent inom industrisegmentet, Colombus McKinnon. Bolaget höjde sin guidning för året, vilket tillsammans med resultat som var bättre än väntat skickade upp aktien 15 procent på rapportdagen. McKinnon nämnde bland annat att cykeln i USA nu ser bättre ut. Orderingången i USA steg med 11 procent för McKinnon.

På våra estimat handlas bolaget till cirka EV/EBITA 9x 2026. Det är knappast dyrt. I vårt tycke bör Konecranes föräras med multiplar som står närmare kvalitativa svenska industribolag som snarare handlas runt 15x rörelsevinsterna.

Aktien steg 22 procent i oktober och har därmed stigit 40 procent i år.

Lindab

Lindab levererade ett rörelseresultat som var några procent bättre än väntat. Möjligen börjar vi nu ana bättre slutmarknader, särskilt för det viktiga ventilationssegmentet. På flera marknader i Europa hade Lindab positiv organisk tillväxt. Dock går det fortsatt långsamt i Sverige och Tyskland. Vänder de marknaderna samtidigt som det övriga skeppet ”håller ihop” kan vi nog få se ganska god organisk tillväxt nästa år. Efter flera år av kostnadsnedskärningar kan volymtillväxt ge väldigt fina inkrementella marginaler.

Lindab-aktien steg 15 procent i oktober och hade därmed sjunkit -1 procent på helåret.

Volution

Under månaden släppte vårt största innehav sitt bokslut för räkenskapsåret som slutar i juli, efter att tidigare annonserat preliminära siffror. Gruppens organiska tillväxt landade på 6 procent (från att tidigare ha sagt ”något över 5 procent”), varav volymtillväxten var fem procent. Särskilt den brittiska marknaden har varit stark för Volution, där regulatorisk medvind har gett god tillväxt på en annars svag byggmarknad. Även flera marknader i kontinentala Europa visar tecken på ljusning.

Volution-aktien steg 4 procent i oktober, och hade därmed stigit 17 procent för helåret.

Continental

Continental är ett tyskt industribolag verksamt inom fordonskomponenter och däckproduktion. Vi gjorde analys på bolaget under sommaren när det blev känt att man skulle spinna loss sin fordonskomponentsdivision, Aumovio, vilket skedde i september. Under 2026 förväntas bolaget sälja sin andra division, ContiTech, och kvar blir guldägget Continental Tires. Continental har länge handlats med rabatt mot jämförbara bolag och har betraktats som ett komplext konglomerat med olika affärsmodeller och finansiella profiler. När bolaget initierade uppdelningen blev en ”sum-of-the-parts”-värdering högst relevant, och där syntes en tydlig diskrepans mot hur liknande bolag värderas.

När Continental lyckas sälja ContiTech består verksamheten av den mycket lönsamma, stabila och kassagenererande däckdivisionen. Bolaget blir mindre kapitalintensivt, får högre marginaler och blir mindre volatilt eftersom cirka 75 procent av försäljningen består av ersättningsförsäljning (utbyte av bildäck). Marginalen väntas öka från 6–7 procent till 13–14 procent och avkastningen på kapital från 6–7 procent till 25 procent. Det nya Continental blir alltså en helt annan typ av verksamhet.

Börsvärdet är idag 13 miljarder euro och vi uppskattar att man kommer sälja ContiTech för 4 miljarder euro, vilket innebär att 9 miljarder återstår i börsvärde. Tires-delen förväntas generera 2,7 miljarder euro i rörelsevinst före avskrivningar, och justerat för skulden handlas kvarvarande Continental till 4,6x EV/EBITDA. Direktavkastningen är höga 6 procent och när försäljningen av ContiTech är klar lär kapitalet till stor del delas ut till aktieägarna. Den implicerade direktavkastningen är på 20 procent för 2027e. Värderingen är för låg med tanke på den stabilitet som Continental erbjuder, och vi tror att värderingen kommer justeras upp när försäljningen slutförs nästa år.

Det var en turbulent månad för däckbolagen. Först sänkte Michelin förväntningarna i ett så kallat ”pre-silent call” för att sedan vinstvarna för helåret en vecka senare. Vid det tillfället hade Continentals aktiekurs pressats ner cirka 10 procent och då ökade vi rejält vår position. Tre dagar senare gjorde Continental en omvänd vinstvarning där resultatet förväntades bli över 20 procent bättre än konsensus. Aktien steg nästan 17 procent under oktober och hela 23 procent från lägstanivåerna och det blev därmed en stark bidragsgivare för fonden.

Verisure

Under månaden deltog vi i Europas största börsnotering på tre år: Verisure. De flesta känner nog till bolaget, som säljer och övervakar hemlarm med dygnet-runt-ansluten larmcentral som upptäcker, verifierar och hanterar inbrott, brand och andra hot i bostäder.

En av Verisures största framgångsfaktorer är förmågan att filtrera bort 99 procent av alla falsklarm. Eftersom bolaget nästan alltid kan verifiera att ett larm är verkligt har man kunnat bygga effektiva samarbeten med polis och väktarbolag. Det är detta kunderna betalar för, inte enbart själva detektionen, utan tryggheten i att någon snabbt agerar. Många bolag kan sälja sensorer som upptäcker rök eller rörelse, men det svåra är att kunna verifiera vad som faktiskt händer.

Verisure är överlägset konkurrenterna i Europa och är marknadsledande i 13 av de 15 länder där bolaget är verksamt. Samtidigt tar bolaget 70 procent av marknadstillväxten och utökar sitt försprång. Bolaget har 90 procent av sina intäkter i Europa, där penetrationen är låga 4 procent – att jämföra med 23 procent i USA. I marknader där Verisure varit länge, exempelvis Iberiska halvön och Norden, är penetrationen uppemot 30 procent av den adresserbara marknaden (justerad för boendetyp, betalningsförmåga med mera). Verisure lägger drygt 7 procent av omsättningen på marknadsföring eftersom försäljning via fältorganisation inte skalar tillräckligt. Det har lett till att över hälften av all försäljning sker via inkommande efterfrågan.

Bolaget har en lång tillväxtresa framför sig och kommer använda omkring 50 procent av det fria kassaflödet till att investera i nya kunder. En kund kan förvärvas till cirka 3,6x EBITDA och stannar i snitt 15 år. Det årliga kundtappet är låga 7 procent, vilket är bland de lägsta globalt bland prenumerationsbaserade affärsmodeller. ARPU (average revenue per user) har vuxit med i snitt två procent per år de senaste tio åren, medan kostnaden för att behålla kunderna legat stilla. Resterande kassaflöde går till utdelning och att stärka balansräkningen.

Vi uppskattar att bolaget kan växa med cirka 10 procent per år framöver och med en fortsatt marginalexpansion från dagens hälsosamma 24 procent. I de mogna marknaderna är marginalen över 40 procent. Det ger en förväntad vinsttillväxt på cirka 15–20 procent per år 2026-2028e och för det betalar man cirka 18x EV/EBIT för 2027e. Aktien steg runt 21 procent sedan introduktionsdagen på Stockholmsbörsen den 8 oktober.

SLP

SLP levererade ännu en stabil rapport och var helt i linje med förväntningarna. Bolaget fortsätter imponera och förvaltningsresultatet är upp 46 procent mot förra året. Bara i år har intjäningsförmågan ökat med 25 procent, samtidigt som belåningsgraden är låga 48 procent. Räntorna har kommit ned samtidigt som avkastningskraven inte rört sig, vilket ger positiv effekt på resultatet. Bolaget handlas under 15x vinsten för 2027e. Aktien steg cirka 2 procent under oktober.

Kalmar

Kalmar kom med en blandad rapport. Orderingången var 10 procent sämre än väntat medan vinsten var 6 procent bättre. Handelsspänningar och tullar fortsätter skapa osäkerhet, vilket leder till varierande utveckling mellan regioner. Underliggande utnyttjandegrad är fortsatt hög, och bolaget noterar att marknaden verkar vara mer motståndskraftig än väntat. Hittills i år är orderingången upp 9 procent jämfört med föregående år, något som var svårt att tro givet de makroekonomiska signalerna tidigare i år.

Största fokuset är fortsatt att växa serviceaffären som är eftersatt. Dåliga förvärv (nu avyttrade) har gjort att bolaget endast har 30 procent marknadsandel på reservdelar, trots att detta är den mest lönsamma affären. Vd Sami Niiranen kommer från Atlas Copco/Epiroc och är väl medveten om vikten av service. Aktien handlas runt låga P/E 12x utan någon skuld. Aktien steg nästan 7 procent i oktober och har stigit med 13 procent i år.

Scandic

Scandic levererade en rapport som var helt i linje med förväntningarna. Det som drev aktien uppåt därefter var analytikernas uppdateringar efter Dalata-förvärvet som annonserades i somras. Enligt våra estimat bidrar det med ytterligare 16 och 23 procent för vinst per aktie 2026e respektive 2027e vilket också är i linje med vad bolaget guidade på konferenssamtalet. Från 2027 kommer Scandic driva Dalata under leasingavtal, precis som i Norden. Scandic är Pandox största leasingkund och vi väntar oss ett liknande upplägg i Irland. Aktien handlas till låga P/E 10,4 för 2027e. Aktien steg 4 procent i oktober. Sedan årsskiftet har Scandic levererat en avkastning på 34 procent, vilket är klart bättre än övriga noterade hotellbolag i Europa. Under samma period har Accor tappat drygt 5 procent, Meliá 3 procent och Whitbread 2 procent. Scandic förblev länge relativt oupptäckt, bland annat på grund av hög blankning, konvertibelskulder och att bolaget inte dyker upp i sedvanliga aktiescreener eftersom IFRS 16 förvränger nyckeltalen.

Hiab

Hiab kom med en svag rapport där rörelsevinsten var 28 procent under förväntningarna, helt drivet av en svag amerikansk marknad. Rörelsemarginalen för tredje kvartalet var 11,4 procent, men guidningen på helåret ligger kvar på 13,5 procent. Aktien steg 5 procent dagen före rapporten, men sjönk sedan 13 procent på rapportdagen. Vi utnyttjade tillfället och köpte fler aktier. Vår syn är att försäljningen i USA nu är nere på enbart ersättningsnivåer medan aktiens nedgång prisade in ytterligare försämring. Samtidigt var Europa starkt med 26 procent tillväxt i orderingången, vilket är positivt men inte förvånande givet de låga nivåer man kommer ifrån.

Trots svagare marginaler levererade bolaget hela 29 procent avkastning på kapitalet. Det är svårt att förstå varför Hiab ska handlas till 30 procent rabatt mot nordiska industribolag givet att bolaget väntas växa omsättningen med 7 procent per år, uppnå marginaler på 16 procent och en avkastning på kapitalet kring 30 procent. Vi tycker inte det är rimligt, och behåller därför Hiab som en stor position i fonden. Verksamheten är kortcyklisk och tidigt i cykeln. När det väl vänder brukar det gå snabbt. Närmsta konkurrent, Palfinger, rapporterade i slutet av oktober att Europa kommer vara den stora drivaren nästa år, men även att USA väntas bidra, vilket gynnar Hiab. Bolaget handlas till 10x EV/EBIT för 2027e med nettokassa, och vi tror att ett förvärv kan ske innan årsskiftet. Aktien föll 3 procent i oktober och har sjunkit med 3 procent i år.

Bonesupport

Bonesupport levererade en rapport som var något svagare på försäljningssidan, både i Nordamerika och Europa. Vi ser inte något strukturellt problem i USA, men i Europa märks utmaningar med omprioriteringar inom NHS i Storbritannien och budgetpress i Tyskland. Bonesupport har haft svaga kvartal tidigare men aldrig två i rad, och bolaget är tydliga med att de ska nå helårsguidningen om minst 40 procent tillväxt, vilket implicerar ett starkt fjärde kvartal. Aktiekursen är en sak, men faktum är att huvudprodukten Cerament G växte 59 procent under kvartalet.

Nyligen öppnades ett nytt segment för Bonesupport: Revisionsartroplastik, det vill säga byte eller justering av en tidigare ledprotes. Det görs ofta på grund av slitage, lossning, infektion eller komplikationer med den ursprungliga protesen. Det genomförs uppskattningsvis cirka 300 000 sådana ingrepp årligen, varav 15–25 procent är infekterade.

Inom kort väntas bolaget få FDA-godkännande för Cerament V, vilket skulle bredda användningsområdena. Under fjärde kvartalet 2025 börjar bolaget dessutom rulla ut Cerament BVF inom ryggradskirurgi. Vi har inte stora förväntningar på volymerna där, då konkurrensen är hård, men det banar väg för Cerament G inom samma område. NTAP-godkännandet för Cerament G inom trauma bör stödja försäljningen. När en ortoped behandlar akuta trauman görs en avvägning mellan kostnad och risk. Om kostnaden täcks av NTAP bör det vara ett självklart val att använda Cerament G. Aktien har utvecklats mycket svagt i år och handlas nu till 30x EV/EBIT på 2026 års rörelseresultat, ett år då vinsten väntas fördubblas. Aktien backade 24 procent i oktober och har sjunkit 43 procent i år.

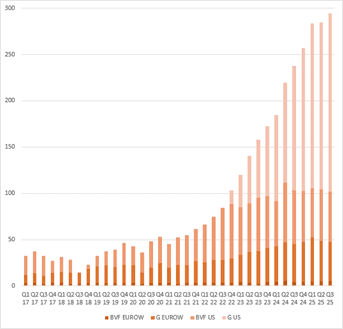

Bilden nedan visar försäljningsutvecklingen per kvartal sedan 2017.

Källa: Coeli European

Summering

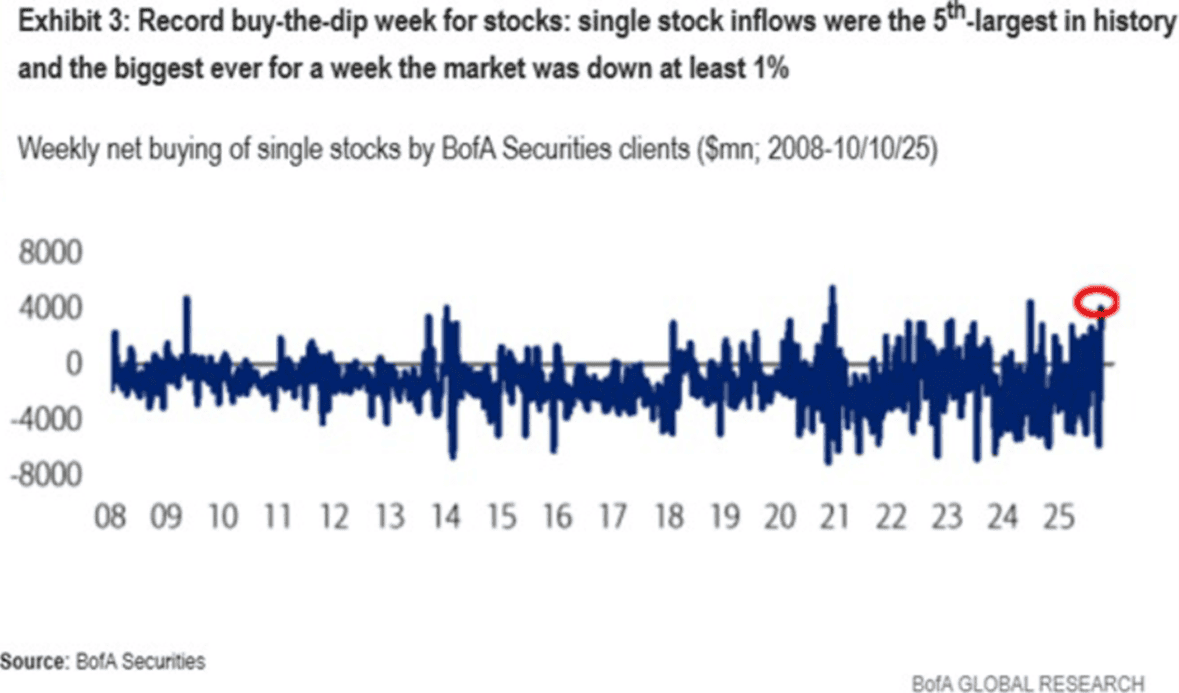

Förutsättningarna för världens aktiemarknader ser ovanligt goda ut för tillfället. Det tycker privatpersoner också, som vid minsta lilla sättning, framför allt i USA, kommer in med kraft för att utnyttja tillfälliga svagheter. Ett tecken i tiden var när aktiemarknaden i mitten av oktober plötsligt kom under press. Under de fem kommande dagarna fick den amerikanska aktiemarknaden sitt femte största inflöde någonsin.

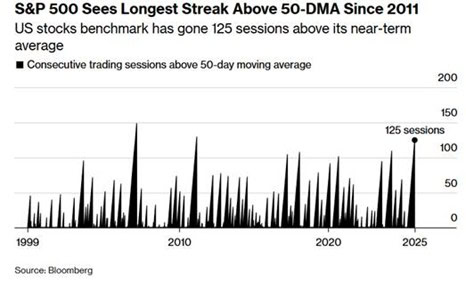

Grafen nedan är någon vecka gammal, men snart ser det ut att bli en ny högstanivå på antalet dagar som S&P500 handlats över sitt 50-dagars glidande medelvärde. Oktober var den sjätte månaden i sträck med positiva marknader i USA medan det var den fjärde månaden för Europa.

Som nämnts inledningsvis, i en marknad med högre risktagande än vanligt tenderar bolag av lägre kvalitet gå starkare än kvalitetsbolag. Skillnaden i avkastning de senaste 10 veckorna är betydande.

Källa: Goldman Sachs

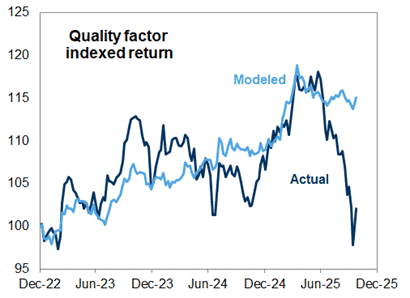

Rotationen in i bolag med lägre kvalitet har varit brutal på många håll och även varit snabbare än vad den ekonomiska utvecklingen motiverar (en modell som bland annat inkluderar tillväxt och räntenivåer). Frågan är vilken av de två linjerna som just nu är mest fel?

Källa: Goldman Sachs

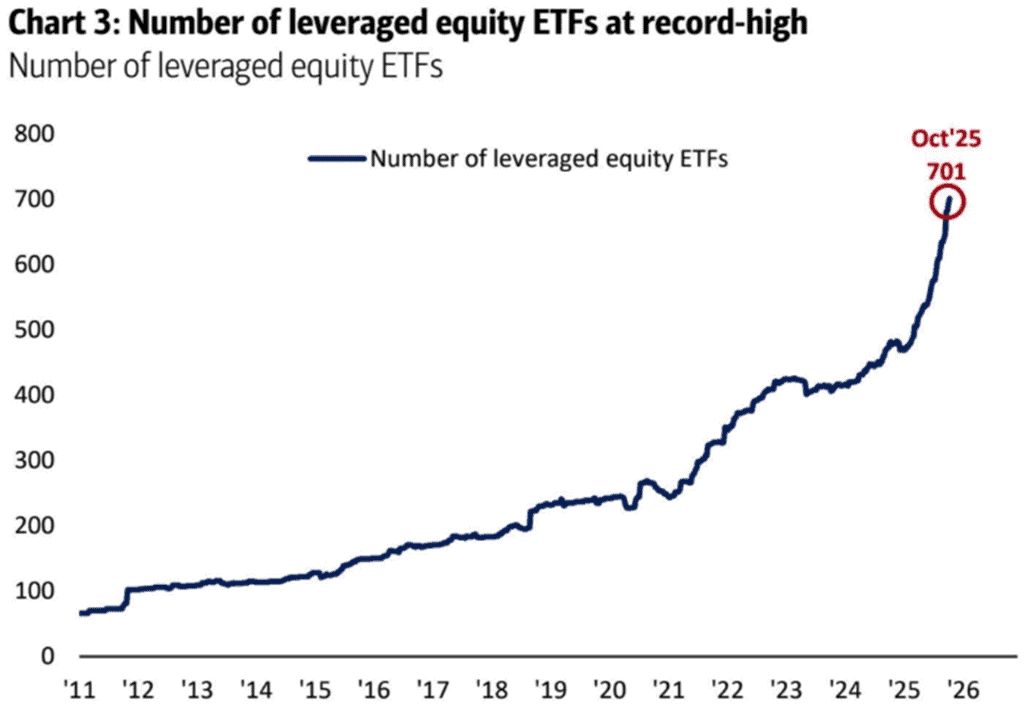

När sparkapitalet inte räcker till, belåna dig! Antalet ETFer med hävstång slår nya rekord. Glöm inte att effekten vid nedgångar i marknaden blir med belåning matematiskt obehaglig.

Källa: Goldman Sachs

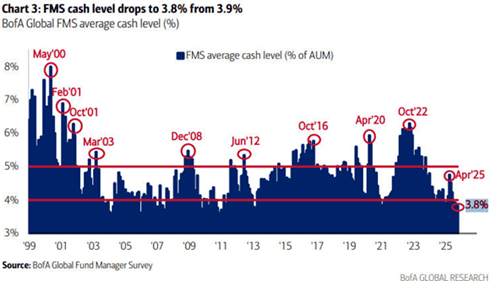

Kassanivåerna är på lägre nivåer än det historiska genomsnittet.

Källa: Goldman Sachs

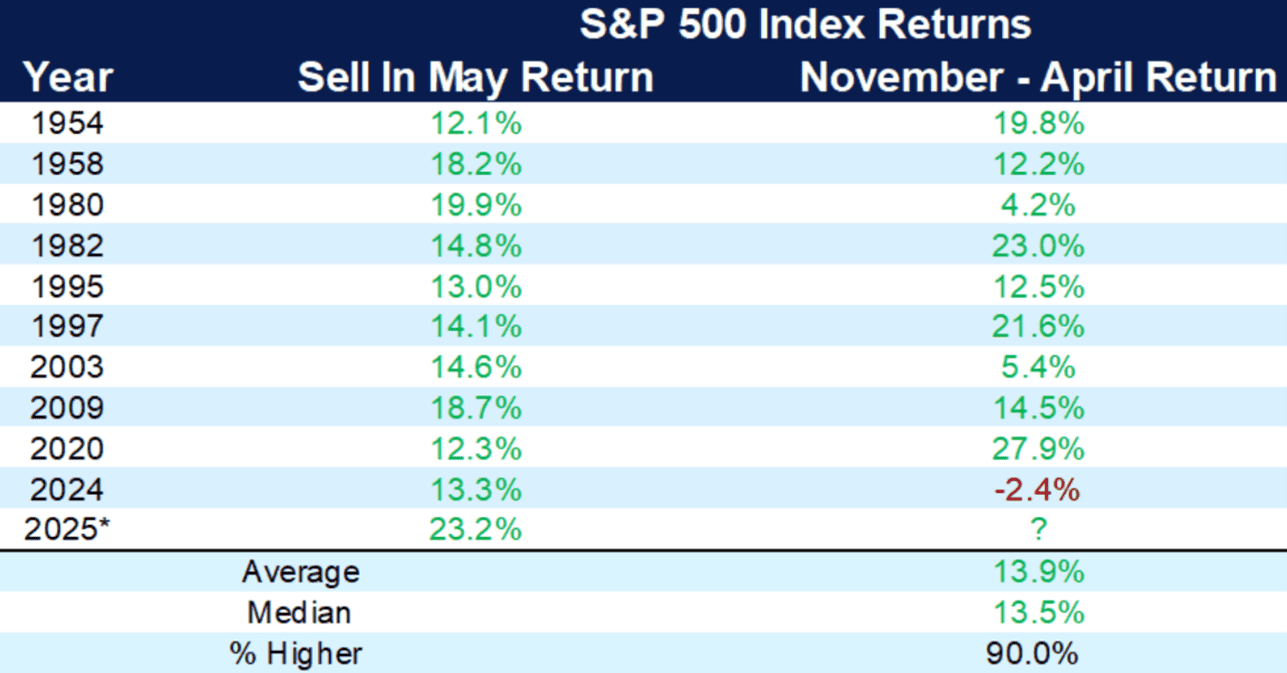

Det har varit den bästa avkastningen någonsin för den historiskt säsongsmässigt svagaste perioden maj till november.

Källa: X

Vi rullar nu in i den historiskt starkaste perioden för aktier och bilden nedan visar utvecklingen fram till årsskiftet.

Källa: Goldman Sachs

Sammanfattningsvis ser det just nu ovanligt ljust ut på världens aktiemarknader. De europeiska räntorna har sjunkit ordentligt och är på väg ner i USA. De flesta centralbanker är också i full färd med att sänka styrräntorna och inflationen är under kontroll. Tillverknings-PMI i Europa låg under 50 (indikerar minskad aktivitet) från sommaren 2022 till augusti i år då utfallet blev 50,7 (ökad aktivitet). Oljepriset är lågt och de teknologiska framgångarna med AI börjar försiktigt sippra ner till kostnadsbesparingar för företagen. Enormt mycket kommer hända kommande år.

Tarifferna har så här långt klarats av förvånansvärt väl. För att citera vårt eget Kalmar som rapporterade på månadens sista dag: ”Marknaden verkar vara mer motståndskraftig än vad vi tidigare förutsett”.

För första gången sedan 2019 ägde ett toppmöte rum mellan president Trump och Kinas Xi Jinping. Ett besök som Trump gav betyget 12 på en 10-gradig skala. Mötet ledde till vad parterna kallade en ”hårt vunnen samsyn”. Det ska ses som ett ramverk för ett ettårigt vapenstillestånd i den handelspolitiska konflikten, vilket är en bra början mot en bättre utveckling än den som gällt under detta år.

Enorma infrastruktur- och försvarsinvesteringar i Europa kommer med hög sannolikhet driva på tillväxten många år framöver. Som en extra bonus får Europa nu också lite hjälp av Nvidias VD Jensen Huang som tycker att det går för långsamt här (vi är många som håller med) och bland annat därför gör investeringar i olika europeiska bolag. Senast var det Nokia där man investerar 1 miljard euro och blir ägare till 2,9 procent av bolaget. Därutöver har Nividia den senaste tiden annonserat samarbeten med Mistral AI, Schneider Electric, Siemens, BMW, Mercedes, Orange, Swisscom, Telefonica och ABB för att nämna några. Klart positivt!

För fonden har 67 procent av bolagen rapporterat och det har till övervägande del varit till positiva tongångar, även om många ödmjukt noterar en ovanligt stor osäkerhet i sina prognoser.

Vi tackar för visat intresse och önskar er en givande november.

Mikael & Team

Malmö den 6 november 2025

- Arbetat på Coeli sedan 2017.

- Mer än 26 års erfarenhet av finansbranschen.

- BSc från Lunds Universitet.

Mikael Petersson är ansvarig förvaltare för Coeli European och har många års erfarenhet av fondförvaltning. Mikael har arbetat för några av de mest framgångsrika hedgefondsfirmorna i Europa såsom Lansdowne Partners och Kairos Investment Management i London. Han har även framgångsrikt varit med och startat och bedrivit egen verksamhet i Zug där Coeli var en tidig investerare.

VIKTIG INFORMATION. Denna information är avsedd som marknadsföring. Fondens prospekt, faktablad och årsberättelse finns att tillgå på coeli.se och rekommenderas att läsas innan beslut att investera i den aktuella fonden. Prospektet och årsberättelsen finns på engelska och fondens faktablad finns bland annat på svenska och engelska. En sammanfattning av dina rättigheter som investerare i fonden finns tillgängligt på https://coeli.se/finansiell-och-legal-information/.

Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde. Det är inte säkert att du får tillbaka det investerade kapitalet. Vänligen observera att fondens förvaltningsbolag kan komma att besluta att säga upp de arrangemang som har gjorts för marknadsföringen av fonden i ett eller flera av de länder som har arrangemang för marknadsföring.