Utveckling april

Fondens värde minskade -0,97 procent i april (andelsklass R SEK). Stoxx600 (brett Europaindex) minskade under samma period med -1,2 procent och HedgeNordics NHX Equities minskade preliminärt med -0,8 procent. Motsvarande siffror för 2022 är en minskning om -15,50 procent för fonden, -7,7 procent för Stoxx600 och -4,8 procent för NHX Equities.

Aktiemarknad / Makro

Efter en stark avslutning förra månaden inleddes april relativt avvaktande i väntan på att rapportsäsongen skulle starta upp. Krigets hemskheter hade en begränsad direkt påverkan för aktiemarknaden, men den indirekta betydelsen ökar för varje vecka som passerar. Livsmedelspriserna fortsätter att stiga medan däremot oljepriset, åtminstone tillfälligt, har stabiliserats. Det som fick aktiemarknaden att vända nedåt under den andra halvan av månaden var dels den huvudlösa och misslyckade nollvisionen i Kina för att bekämpa covid, dels ett fortsatt tryck uppåt vad gäller inflationen och räntenivåer.

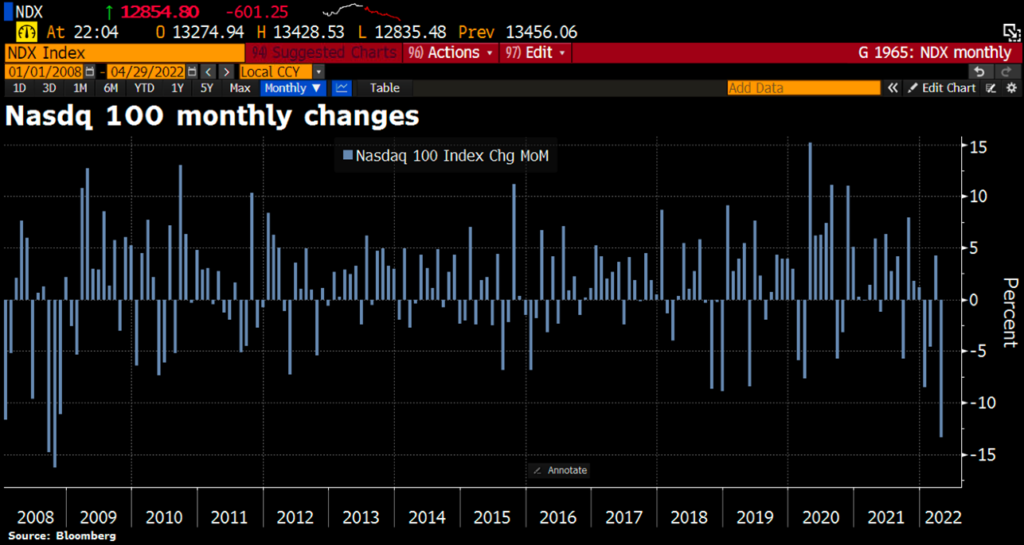

Den europeiska aktiemarknaden utvecklades betydligt bättre än den amerikanska i april, mätt i lokala valutor. Det var framför allt teknikbolag som var de stora förlorarna under den gångna månaden, vilket USA har betydligt mer av. Förklaringen till det är i sin tur att stigande räntor pressar bolagsvärderingar. Det faktum att Amazon för första gången på sju år gick med förlust under det första kvartalet hjälpte inte. Med en nedgång på hela 13,3 procent i april var det den sämsta utvecklingen för Nasdaq sedan 2008. S&P500 sjönk med hela 8,8 procent, vilket var den sämsta aprilmånaden sedan 1970 (då indexet stängde på 85,71 (!) mot dagens 4131,9).

Notera dock att mätt i euro var nedgången för S&P500 endast 4,2 procent då USD stärktes betydligt (vilket i princip alltid sker när det blir oroligt). Det breda europaindexet sjönk med mer blygsamma 1,2 procent mätt i lokal valuta, men 6 procent i USD.

Sämsta månaden för Nasdaq sedan 2008!

Källa: Bloomberg

Den politiska och ekonomiska svagheten i Europa kombinerat med en mer orolig omvärld blir plågsamt tydlig genom att studera eurons utveckling jämfört med USD senaste året. Värdet på euron mot USD har minskat med 15 procent.

Källa: Bloomberg

Kina misslyckas med sin covid-strategi och skapar stora problem över hela världen med leveransproblem när de låser in sin befokning. Kina misslyckas också med att kontrollera sin valutakurs, se utvecklingen mot USD nedan och framför allt hur valutan rör sig när covidproblemen blev tydliga för några veckor sedan. Kina upplever nu sin värsta period (om inte den värsta) sedan finanskrisen 2008.

Källa: Bloomberg

Det blir ju lite makabert när man konstaterar att den ryska rubeln nu är på en högre nivå än innan krigsutbrottet. Man kan konstatera att de ekonomiska sanktionerna så här långt inte bitit tillräckligt, vilket också oljepriset signalerar. Det är folket i Ryssland som så här långt har tagit den största smällen och inte den ryska staten. MEN, för varje vecka som går får sanktionerna mer fäste i den ryska ekonomin. Den ryska centralbanksreserven har minskat med åtminstone två tredjedelar och Ryssland kan i princip inte importera någonting längre vilket betyder att snart produceras ingenting i landet. EU har stoppat importen av rysk kol. Även Europas oljeimport kommer snart att minska sannolikt följt av gasimport. Ryssland går med stormsteg mot bankrutt och allt orkestrerat av endast en person – Putin. Det borde vara en toppnivå på mänskligt vansinne?

Källa: Bloomberg

Under månadens sista vecka tog Putin till gasvapnet och stängde ner gasleveranserna till Polen och Bulgarien då de vägrat att betala i rubel. Det hade ingen större påverkan på finansmarknaderna, även om gaspriset steg kraftigt den dagen. Nedan en bild som visar olika länders beroende av den ryska gasen. Tyskland och Italien har sämst utgångsläge av de stora ekonomierna. Vi får väl se hur det slutar. Putin är i desperat behov av kapital när västvärlden nu börjar leverera allt tyngre vapen och utrustning till Ukraina. Vi tar oss friheten och citerar Estonias premiärminister Kaja Kallas i veckan: ”Gas might be expensive, but freedom is priceless”

Ronald Reagan och Margaret Thatcher bidrog till Sovjetunionens kollaps i takt med att den militära kapprustningen ökade markant under 1980-talet. Vi ser fram emot reprisen nu när hela västvärlden stöttar Ukraina.

Källa: Bloomberg

Den stigande inflationen och räntenivån styr sedan snart ett halvår finansmarknaderna med järnhand. Politiker och centralbanker har på ett ofattbart aggressivt sätt fortsatt med expansiv politik trots att ekonomin varit på topp i och i flera fall visat tydliga tecken på överhettad. När till och med Riksbanken tvärvänder och höjer räntan, då vet man att sista man längst bak i ledet förstått vad som händer. För två månader sedan kommunicerade Stefan Ingves att räntan skulle höjas andra halvåret 2024 och nu pratar man om flera höjningar redan i år. Hur är det möjligt att vara så tondöv på den posten? Och det är ju dessvärre inte så att Riksbankens track record är briljant de senaste 15 åren. Den svenska kronkursen åker upp och ner i takt med varje presskonferens de håller. Ofattbart.

Källa: Twitter

Om ni tycker att kritiken är väl hård mot centralbankerna så titta på bifogade klipp. Om man ska formulera sig vänligt så finns det potential för förbättring.

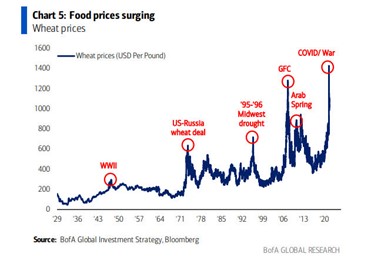

Det största problemet med stigande priser är inom livsmedel och här är kriget i Ukraina en klart bidragande orsak. De sämst ställda får ta den största smällen och det har redan varit upplopp och liknande händelser i olika delar av världen.

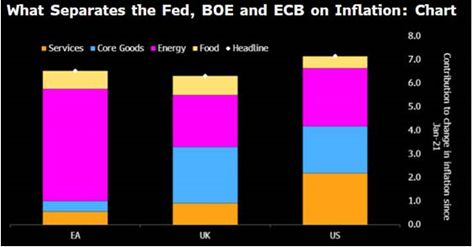

Samtliga centralbanker har stora utmaningar men de arbetar under olika förutsättningar. I Europa är det energi som är den största inflationskomponenten. I Storbritannien och USA ser det annorlunda ut, se bild nedan. Europas totala kostnad för energi är i dagsläget cirka nio procent av BNP jämfört med endast cirka 4,5% för USA.

Källa: Bloomberg

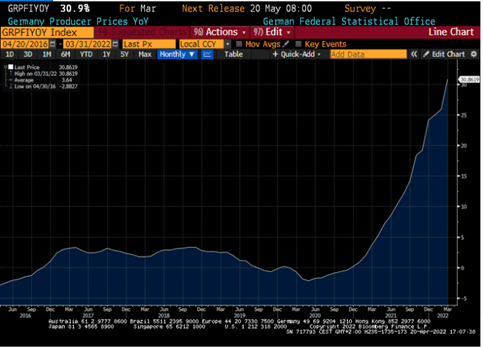

Nedan graf över tyska producentpriser. Ökningstakt nu 30,9 procent (!) vilket är den högsta nivån på 73 år. Notera att räntan i Tyskland just nu är cirka 0 ,9%. Är det bara en tillfällig puckel ECB? ECB är fortfarande i marknaden med tillgångsköp!

Källa: Bloomberg

Notera korrelationen mellan oljepriset och de tyska inflationsförväntningarna. Om världen går in i en långsammare tillväxt säger skolboken att oljepriset ska ned och därmed inflationen. Viktig graf.

Källa: Bloomberg, Holger Zschaepitz

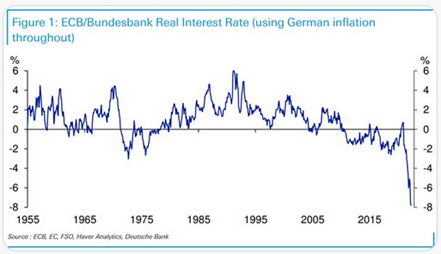

Även den reala skuldbördan minskar i snabb takt. Nedan en 70-årig tidslinje över den tyska realräntan som just nu är nästan –8 procent!

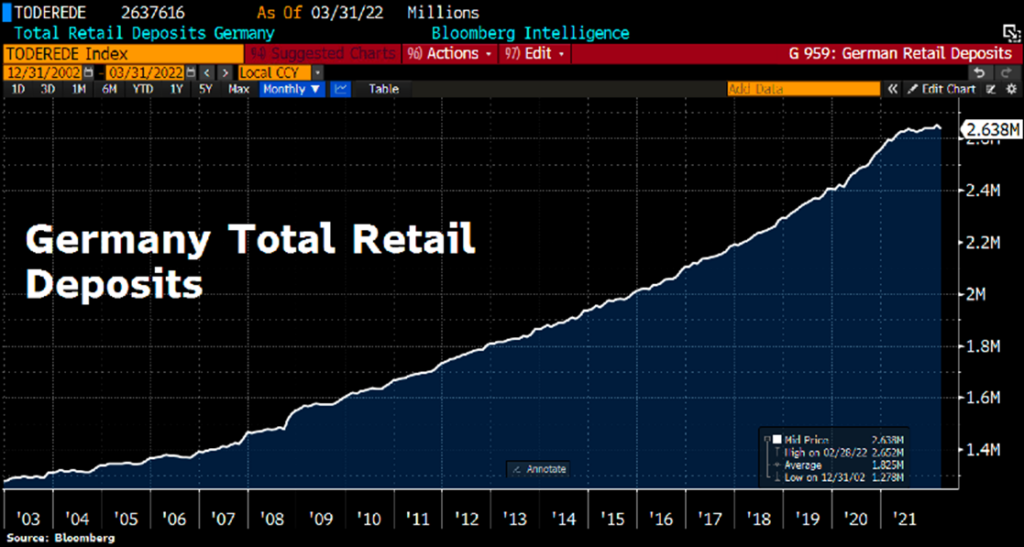

Tyskarna sätter nytt rekord med pengar på banken. Med nuvarande inflationstakt på runt sju procent betyder det 185 miljarder euro i minskad köpkraft.

Källa: Bloomberg

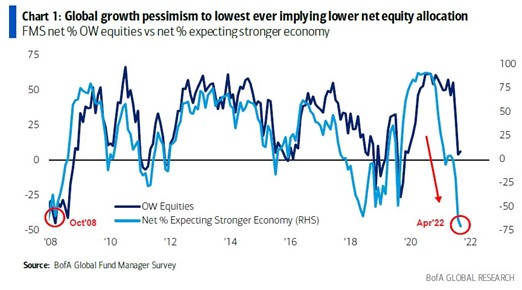

Det är kanske inte så konstigt att världens investerare är rekorddystra vad gäller världens tillväxtutsikter. Vi befinner oss nu på samma nivå som lägsta punkten under finanskrisen. En stor skillnad mot 2008 är att banksystemet är i betydligt bättre skick. Även övriga företag och hushåll befinner sig på höga nivåer vad gäller finansiell beredskap. Vi hade dock inte krig i Europa vid det tillfället. En slutsats är att skillnaden mellan den ekonomiska aktiviteten i världen och allokering till aktier är väldigt stor. Kommer vi att få se fortsatt minskad exponering till aktier? Obligationer och kontanter är ju inte speciellt attraktivt. Bolag med ”pricing power” kommer att komma ut ur detta ännu starkare.

En stigande ränta sätter sina spår på obligationsmarknaden. Nedanstående bild visar utvecklingen för företagsobligationer de senaste 30 åren för 24 olika marknader. Inledningen av 2022 uppvisar den sämsta utvecklingen någonsin. Finns det en nivå där vi börjar fundera på om en sjunkande säkerhetsmassa påverkar eventuella lån? Vi hör inget om det ännu i vart fall.

Källa: Bloomberg, Goldman Sachs

Elon Musk har lagt ett bud på Twitter. Hans tweet nedan är den näst mest gillade i Twitters historia.

Källa: Twitter

Sverige skämde ut sig internationellt under påskhelgen.

Källa: Steget efter

Emmanuel Macron vann presidentvalet i Frankrike. Marie Le Pen förlorade.

Källa: Twitter

Långa innehav

Lindab

Vi fick ännu en gång uppleva en positiv överraskning från Lindab som slog resultatförväntningarna med hela 28 procent för det första kvartalet 2022. Flera byggrelaterade underleverantörer tycktes uppleva ett bra första kvartal och vi ökade därför vår position inför rapportsläppet. Aktien handlas enligt oss till låga multiplar trots att man är ett betydligt bättre bolag idag än för bara ett par år sedan och trots att man överraskat positivt många kvartal de senaste tre åren. På våra estimat handlas aktien till endast 13x och 12x fritt kassaflöde 2022e och 2023e. Den fina rapporten till trots sjönk aktiekursen med -4 procent i april. Vi utnyttjar situationen och har fortsatt att öka innehavet efter rapporten.

ArcticZymes

Ett annat glädjeämne i april var norska ArcticZymes. Försäljning och resultat var långt bättre än väntat och aktien steg med +18 procent på rapportdagen. Vi har vant oss vid att bolaget blandar bra kvartal med dåliga, men nu har man lyckats prestera två kvartal i rad. Blir det ett tredje kanske vi kan titulera det hela en trend? ArcticZymes fortsätter att imponera med hög organisk tillväxt, skyhöga marginaler och låga kapitalintensitet. Aktien steg +12 procent i april.

Wincanton, Tate & Lyle & Victoria

Ett par av våra brittiska bolag, närmare bestämt logistikbolaget Wincanton och ingrediensbolaget Tate & Lyle, hade stigande aktiekurser utan betydande nyheter i april och bidrog därmed positivt till månadsresultatet.

Däremot fortsatt det brittiska mattbolaget Victoria sin berg-och-dalbana. Efter en bra marsmånad då aktien steg med +25 procent, sjönk aktien med -29 procent i april (galet). Vår bedömning var och är att det funnits en stor och stressad institutionell säljare i aktien som sedan slutet av februari varit tvungen att sälja på grund av betydande utflöden. Vi ökade vår position succesivt och de senaste aktierna vi köpte var ett stort block på 610 pence den 28 april. Förhoppningen var att det var det sista som skyfflades ut från den säljaren. Aktien handlas när detta skrivs några dagar senare runt 670 pence.

Sedana Medical

Månadens sorgebarn stavas Sedana Medical. Bolaget kommunicerade en försäljning som understeg förväntningarna något medan bruttomarginalerna var klart bättre än förväntat. Det som skapade stor turbulens var bolagets framflyttning av det finansiella målet för Europa med ett år till 2025 samt även att man nämnde att man har en rysk leverantör (men detta var en mindre sak). Allt i en och samma rapport blev för mycket för marknaden som på rapportdagen sänkte aktien med hela -31 procent. Vår interna förhandsgissning var en nedgång på mellan -10-15 procent och blev därför förvånade över kursreaktionen. Det är tydligt att vi befinner oss i en marknad där besvikelser straffas hårt.

Att Sedana flyttar fram ett finansiellt mål som bestämdes 2017 när man för inte så länge sedan fick in en ny VD tycker inte vi är särskilt oroande. Den ryska leverantörsproblematiken tycks gå att lösa samtidigt som man har lager av just deras komponent som täcker försäljning för omkring ett år. Börsvärdet är lågt i relation till den försäljning vi ser framför oss om några år, där vi ser framför oss en gradvis ökande försäljning från Europa. Samtidigt finns det stora värdet i USA, där Sedana väntas kommersialisera sin produkt år 2025. Aktiekursen sjönk hela -44 procent i april.

Korta innehav

Den korta portföljen bidrog med ett positivt resultat under månaden. Störst bidrag hade våra korta terminspositioner i ett svenskt small cap-index. Några aktiespecifika korta positioner som bidrog positivt till resultatet var Catena, Vestum och vindkraftbolagen Nordex och Vestas.

Exponering

Nettoexponeringen var, justerat för våra onoterade innehav, vid månadens ingång och utgång 62 respektive 63 procent.

Summering

April var en frustrerande månad då värdet på vissa av fondens kärninnehav sjönk betydligt och enligt vår mening omotiverat. Störst negativ påverkan hade Victoria, Sedana och Truecaller. I andra änden var fondens största positiva bidragsgivare Arcticzymes, Wincanton, Pebble Group, Tate&Lyle och Sampo. Därutöver gav våra korta positioner bra avkastning och vår negativa position i SEB Small Cap index stod för ett av månadens större positiva resultat. Störst påverkan totalt sett hade vårt onoterade innehav i schweiska Rejuveron som vi investerade i för drygt två år sedan och som i samband med en ny kapitalanskaffningsrunda fick se sin värdering stiga. Fonden hade endast cirka en procents position, men med tanke på att värderingen steg från 30 till 120 CHF fick det en god påverkan på fondens resultat i april. Fonden investerade på 19 CHF per aktie.

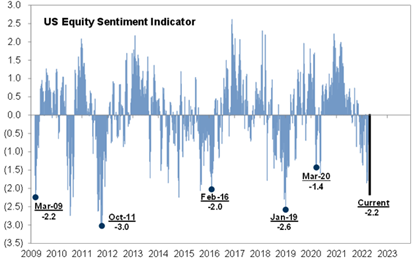

För många aktier och dess ägare har det redan varit en rejäl krasch och vi är 8-9 månader in i korrektionen. Humöret bland investerare är på historiskt mycket låga nivåer och kriget i Ukraina lägger en extra sordin på stämningen. Nedan Goldman Sachs sentimentindikator. Det brukar löna sig att öka risken på nuvarande låga nivåer.

Källa: Goldman Sachs

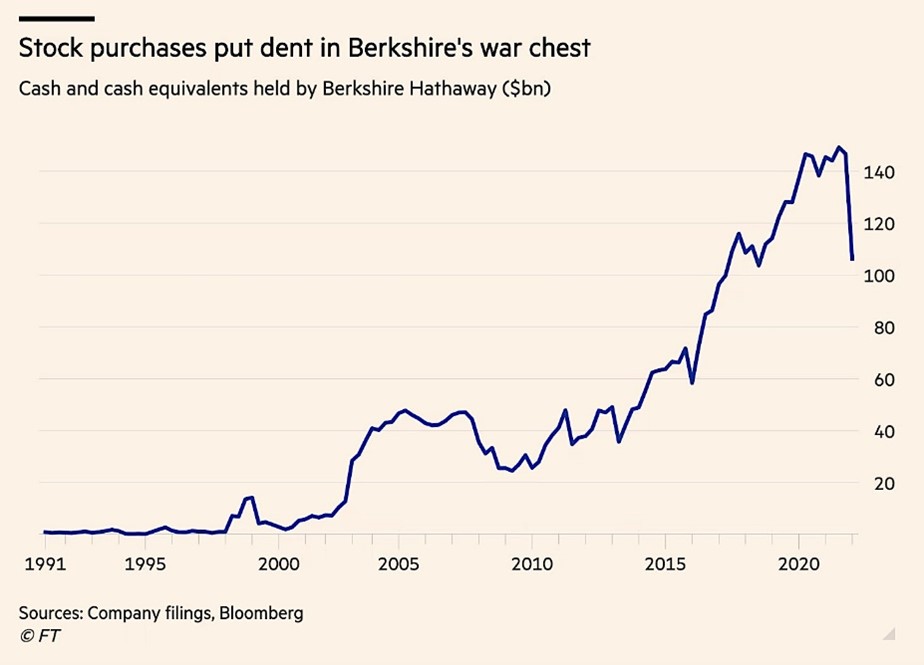

En som går tydligt mot strömmen är Warren Buffett som de senaste två månaderna satt Berkshires kassa i arbete och köpt mer aktier än sannolikt någonsin tidigare. Han brukar ha rätt, försiktigt uttryckt.

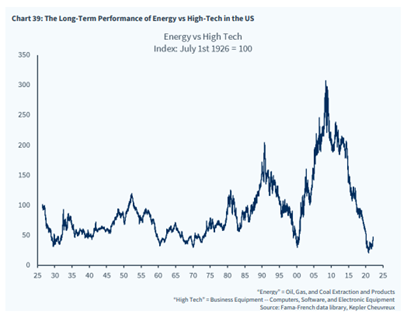

Nedan energiaktiers utveckling jämfört med teknologiaktier. Intressant att notera är att Berkshires köp i år till största delen består av Chevron som nu är deras fjärde största innehav totalt sett.

Utmaningen för centralbankerna är större än någonsin tidigare då de måste tämja inflationen, som är ett gift för alla inblandade, samtidigt som de inte vill skapa en recession. Skillnaden denna räntehöjningsperiod jämfört med andra tillfällen när inte FED skapat en recession, är att arbetsmarknaden är starkare, inflationen är högre och realräntorna mer negativa.

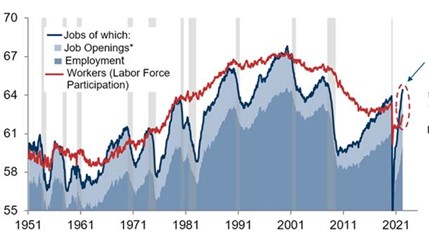

Det kan vara svårt för oss här i Europa och förstå kraften i den amerikanska ekonomin, men arbetsmarknaden är urstark. Nedan illustreras skillnaden mellan efterfrågan på arbetskraft (blå linje) och arbetskraftsutbudet. Skillnaden är den största i hela efterkrigstiden. Så är det knappast på vår hemmaplan. Risken för en recession i USA i år måste enligt oss bedömas som låg. Nästa år är mer öppet.

Källa: Goldman Sachs

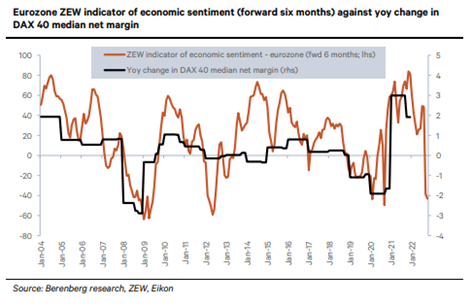

Nedanstående bild visar relationen mellan förväntad ekonomisk aktivitet i eurozonen kommande 6 månader och förändringen i rörelsemarginalen i år mot förra året för Tysklands 40 största noterade bolag. ZEW-indikatorn som visar den ekonomiska aktiviteten visar nu -43, vilket är samma nivå som under finanskrisen 2008/2009, skuldkrisen i Europa 2011/2012 samt covid-19 krisen för två år sedan. Stämmer korrelationen denna gång ska tyska bolag få en rejäl motvind vad gäller lönsamheten kommande månader. Fortsättning följer.

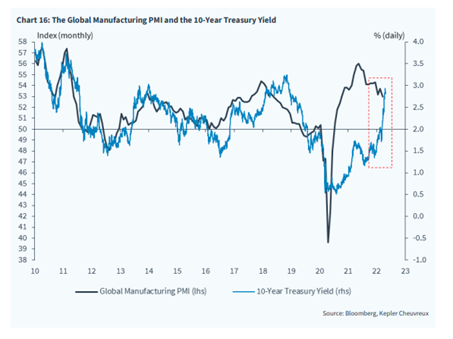

Räntenivån har kommit i kapp det globala inköpsindexet efter att ha legat långt under historiska samvariationer de två senaste åren. Den stigande räntan skapade förra månaden betydande ekonomisk och finansiell stress i systemet, vilket får oss till att tro att (de amerikanska) räntenivåerna toppar ungefär på dagens nivåer samtidigt som den ekonomiska aktiviteten fortsätter att minska. Innevarande kvartal kan också vara det kvartal då inflationen toppar, men osvuret är bäst. Efter sommaren börjar åtminstone jämförelsetalen se enklare ut, vilket allt annat lika minskar inflationspressen uppåt.

Nedan den amerikanska 10-åringen mot sitt glidande historiska genomsnittsvärde.

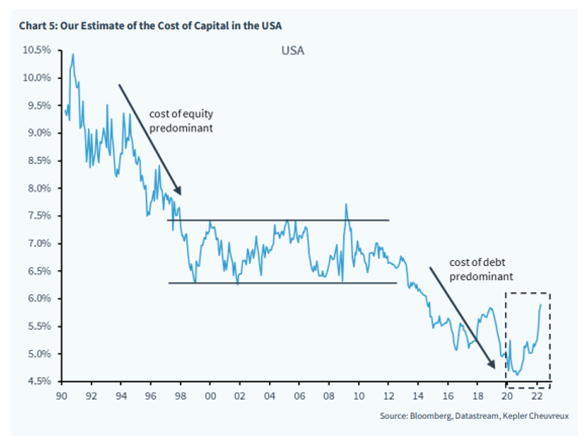

Kepler Cheuvreux har uppskattat kapitalkostnaden för företag i USA. De senaste åren har varit på extremt låga nivåer och vi rör oss nu mot något mer normala nivåer.

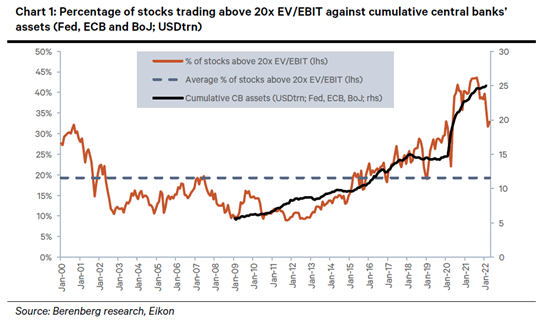

Det är ganska tydligt att centralbankerna bidragit till värderingsexcesser de senaste åren. Bilden nedan visar andelen aktier som värderas över 20 gånger rörelsevinsten i relation till centralbankernas ackumulerade tillgångar.

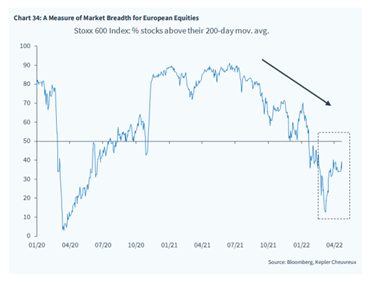

Bredden i marknaden har stabiliserats vilket indikerar att en hel del dåliga nyheter är diskonterat.

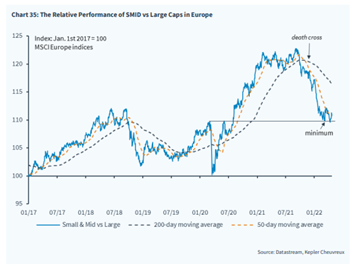

Även utvecklingen för europeiska småbolag har stabiliserats. Antingen är säljarna klara eller har värderingarna nått tillräckligt attraktiva nivåer för att köpare ska börja ta för sig.

Vår marknadssyn är oförändrad sedan sist. Vi tror att årets lägstanivå sattes i mars och att vi under ett antal månader kommer att handla runt nuvarande nivåer. Om några dagar kommer den amerikanska centralbanken med sitt räntebesked och en höjning med 0,5 procent ligger i korten. Först i juli kan vi räkna med att höra något om hur ECB ser på eventuella räntehöjningar.

Avslutningsvis roade jag mig under Valborg ute på Österlen att titta på Berkshire Hathaways bolagsstämma där 91-årige Warren Buffett och 98-årige Charlie Munger under flera timmar underhåller aktieägare som rest till Omaha från hela världen. Det var i vanlig ordning oceaner av vishet som kommunicerades av dessa två unika personligheter.

En historia värd att återge är när Buffett berättar med stor förvåning att de under två veckor i slutet av februari köpte 14 procent av Occidential Petroleum. Han undrade hur det är det möjligt att köpa 14 procent av ett stort oljebolag under endast två veckor? Föreställ er att kunna köpa 14 procent alla lantbruk i landet på två veckor. Eller 14 procent av alla bilhandlare och så vidare. Deras slutsats var att aktiemarknaden de senaste två åren förvandlats till ett kasino där algoritmer kör aktiekurser upp och ner och många av ägarna av kött och blod har inte en aning om vad de äger.

Vi kände igen oss i den beskrivningen då vissa dagar i april bjöd på en mycket stor volatilitet i olika aktier. Det är viktigare än någonsin att vara trygg i sin bolagsanalys och veta varför man äger vissa företag. På kort sikt är det omöjligt att förutspå hur olika aktier skall handlas. Vi investerar och allokerar ert kapital långsiktigt och vi är övertygade om att nuvarande volatilitet kommer att belöna oss framöver i form av stigande aktiekurser. Det enda som är helt säkert är att man aldrig har tråkigt i detta yrke. Skrivet en timme efter att någon klåpare tryckt fel och sänkt stockholmsbörsen med 8 procent på två minuter…

Njut av maj!

Mikael & Team

Malmö den 4 maj 2022

- Arbetat på Coeli sedan 2017.

- Mer än 26 års erfarenhet av finansbranschen.

- BSc från Lunds Universitet.

Mikael Petersson är ansvarig förvaltare för Coeli European och har många års erfarenhet av fondförvaltning. Mikael har arbetat för några av de mest framgångsrika hedgefondsfirmorna i Europa såsom Lansdowne Partners och Kairos Investment Management i London. Han har även framgångsrikt varit med och startat och bedrivit egen verksamhet i Zug där Coeli var en tidig investerare.

Viktig information. Denna information är avsedd som marknadsföring. Fondens prospekt, faktablad och årsberättelse finns att tillgå på coeli.se och rekommenderas att läsas innan beslut att investera i den aktuella fonden. Prospektet och årsberättelsen finns på engelska och fondens faktablad finns bland annat på svenska och engelska. En sammanfattning av dina rättigheter som investerare i fonden finns tillgängligt på https://coeli.se/finansiell-och-legal-information/

Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde. Det är inte säkert att du får tillbaka det investerade kapitalet.