Denna information är avsedd som marknadsföring.

Observera att informationen nedan beskriver andelsklassen (I SEK), som är en andelsklass som är reserverad för institutionella investerare. Placeringar i andra andelsklasser har i allmänhet andra villkor vad gäller bland annat avgifter, vilket påverkar andelsklassens avkastning. Nedanstående information om avkastning skiljer sig därför från avkastningen i andra andelsklasser.

Utveckling april

Fondens värde ökade med 7,6 procent i april (andelsklass I SEK), samtidigt som jämförelseindex ökade med 4,6 procent. Sedan fondens strategiomläggning i september 2023 har värdet ökat med 28,6 procent, att jämföra med en ökning om 31,0 procent för jämförelseindex.

Källa: Coeli European

*Justerat för avknoppningen av Rejuveron

** Inkluderar 1 september (strategiomläggning till long-only: 4 september 2023)

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet.

Aktiemarknad / Makro

Rekylen efter raset i mars blev kraftig, och första halvan av april bjöd på uppgångar av sällan skådad styrka. När de aviserade förhandlingarna mellan USA och Iran sedan uteblev inleddes en ovanligt lång nedgångsperiod. På månadens sista handelsdag, efter åtta negativa dagar i sträck, vände marknaden upp. Senast Stockholmsbörsen föll nio dagar i rad var 2011, så om någon mot förmodan inte lagt märke till det, lever vi i ovanliga tider.

Fonden gav en stark avkastning i april och steg med 7,6 procent, jämfört med 4,6 procent för dess jämförelseindex. Det breda Europaindexet steg med 3,7 procent, S&P 500 med 7,5 procent och Nasdaq, som hade sin bästa månad sedan april 2020, steg med hela 12,5 procent – samtliga siffror mätt i SEK.

Drivare för fondens avkastning kom från alla håll och över lag fick vi ta del av fortsatt starka rapporter från våra bolag. Fondens tre starkaste bidragsgivare i april var finska Hiab, brittiska Hill & Smith och österrikiska Bawag. Mer om detta längre fram i brevet.

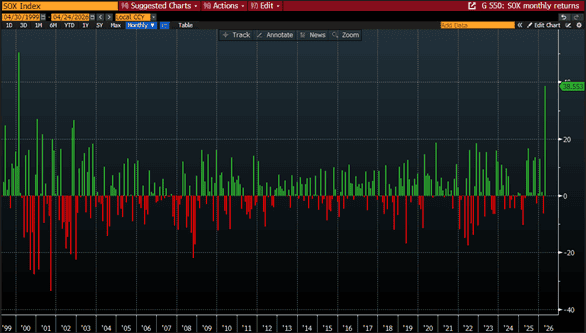

Allra bäst i april var bolag med exponering mot chiptillverkning. Det amerikanska SOX-indexet, med ett RSI 50 procent över 200 dagars glidande medelvärde och som steg 18 dagar i följd, hade sin starkaste månad sedan februari 2000…

Källa: Bloomberg

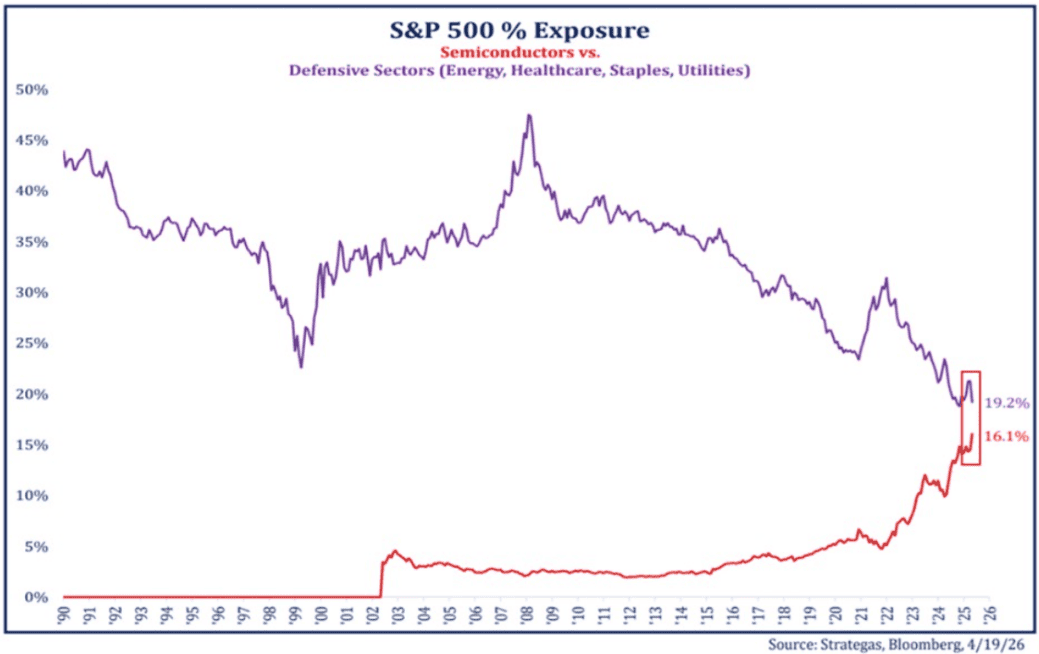

Nedan visas en fascinerande bild som illustrerar chipsektorns vikt relativt defensiva sektorer sedan 1990. Utvecklingen har varit närmast parabolisk de senaste åren, och chipsektorn väger nu nästan lika tungt som den totala vikten av de defensiva sektorerna.

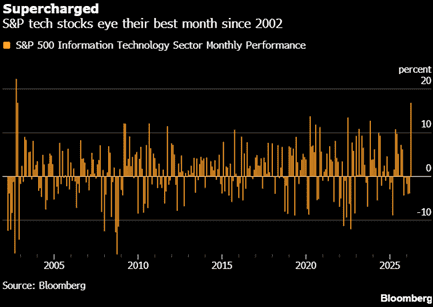

Teknologisektorn inom S&P 500 hade sin starkaste månad sedan 2002.

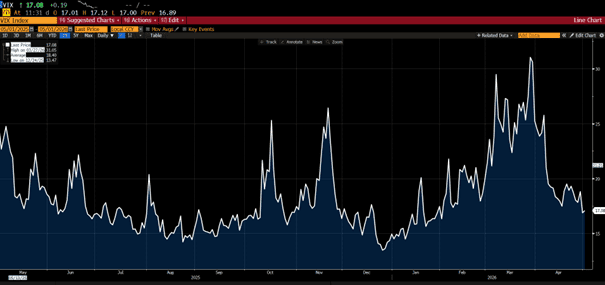

Aktiemarknaden i april fortsatte att utvecklas i linje med rubrikerna från den amerikanska administrationen – den ena mer häpnadsväckande än den andra. Jämfört med dramatiken i mars var dock rörelserna och volatiliteten betydligt lägre. Marknaden (och Irans ledarskikt) verkar nu syna hoten på annat sätt än vilket tydligt illustreras i VIX-index nedan. Givet all osäkerhet i världen kan man förvånas över nivån på indexet nedan.

Källa: Bloomberg

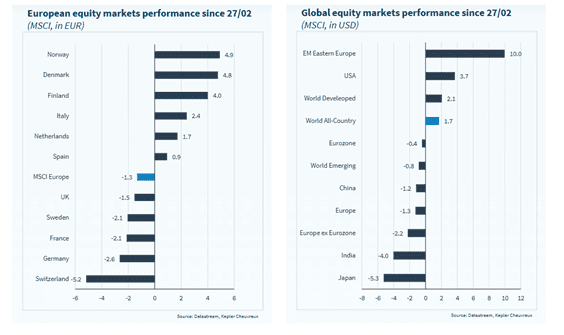

Sedan krigsutbrottet den 28 februari har Norge, föga förvånande tack vare sina energiaktier, utvecklats starkast, medan Östeuropa leder den globala utvecklingen.

Blockaden av Hormuzsundet märks tydligt i världens oljelager. Detta illustreras i bilden nedan till vänster, medan bilden till höger visar årets oljeflöde genom sundet.

Källa: Goldman Sachs

Lite humor ändå när iranska statstelevisionen lade ut nedanstående på X där Mr. Bean förvandlats till JD Vance. “None of the Iranian delegation has arrived or even flown to Islamabad for negotiations with the US at the moment”.

Källa: X

Den starka uppgången i april överraskade många investerare och “pain trade” var entydigt uppåt. Många satt med höga kassanivåer efter att ha dragit ned risken i mars, och uppgången drevs i ett tunt likviditetsläge. Förhoppningar om vapenvila och ett öppnande av Hormuzsundet var de tydligaste katalysatorerna. Mikro slog återigen makro – starka rapporter och stigande vinstförväntningar bidrog ytterligare till uppgången.

Källa: NickAnderson@3-31-26, X

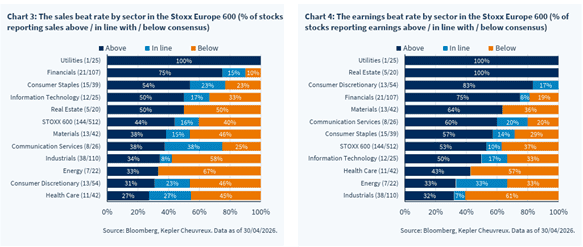

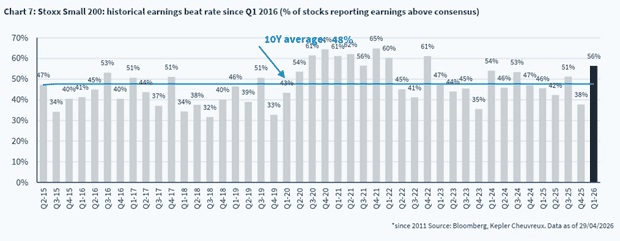

Bilden nedan visar dels vilka sektorer i det breda europaindexet som överraskat positivt med försäljningsutvecklingen under det första kvartalet och till höger motsvarande för intjäningen.

För de mindre europeiska bolagen har det första kvartalet varit ovanligt starkt, se bild nedan. Index för europeiska SMID-bolag utvecklades också en procentenhet bättre i april än STOXX Europe 600. För årets fyra första månader uppgår överavkastningen mot STOXX Europe 600 till två procentenheter – en stark inledning på året.

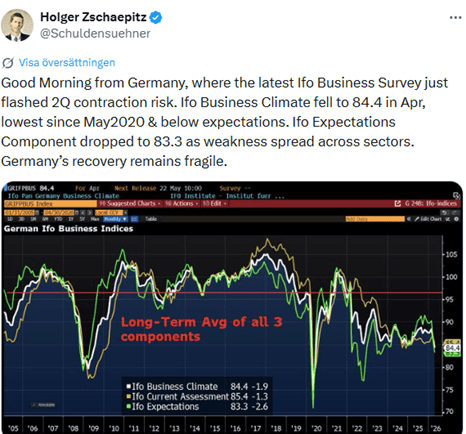

Europas så kallade motor hackar betänkligt – trots löften om gigantiska stimulanspaket som fortfarande inte verkar ha lämnat ritbordet. Hur länge till? Som sanna Tysklandsvänner säger vi: Lägg i en växel. Helst två.

Källa: HolgerZschaepitz, Bloomberg

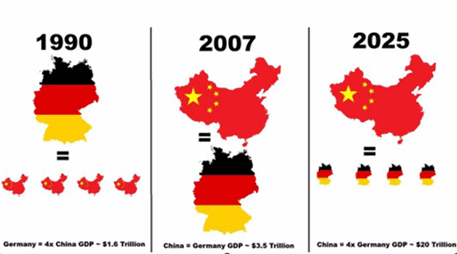

Utvecklingen går som bekant snabbt. 1990 översteg Tysklands BNP Kinas med ungefär en faktor fyra. I dag är rollerna ungefär det ombytta. Tillväxttakten lämnar få tolkningsutrymmen.

Källa: X

Det var med påtaglig lättnad – och i många fall ren glädje – som stora delar av Europa tog emot beskedet att Viktor Orbán till slut förlorat makten efter år av auktoritär utveckling. Péter Magyars jordskredsseger var inte bara en valvinst, utan ett efterlängtat vägskäl. Firandet lät inte vänta på sig: Politikern Zsolt Hegedüs bröt ut i spontan dans inför jublande folkmassor.

https://www.youtube.com/watch?v=la75WSR6i1I

Kritiken blev för stor till och med för den stora ledaren och efter några timmar togs nedanstående inlägg bort. Trump förklarade det med att han trodde han framställdes som läkare. Påven kritiserade också inlägget som i sin tur fick sig en uppläxning av vicepresident JD Vance. Krigsminister Hegseth citerade bibeltexten Hesekiel 25:17 – trodde han. Det var i stället ett citat från Pulp Fiction där Samuel L. Jacksons underbara karaktär Jules hade sina egna hemmagjorda bibelcitat. Det är helt omöjligt att komma på ett fiktivt manus som ovanstående.

https://www.instagram.com/reel/DXM6w_3yn6L/

Källa: Truth Social

För att lätta upp stämningen lite innan vi går in på våra bolag: https://x.com/irmilitarymedia/status/2045855084848840831?s=43&t=l0N4mo6ka3H_LQq-7oz1LA

Våra innehav

Plejd

Sedan förra året har fonden en mindre position i belysningsbolaget Plejd. Bolaget är en favoritaktie bland många privatsparare och har många år av stark operationell utveckling bakom sig. Sett till 12 rullande månader har försäljningen nu passerat en miljard kronor, vilket kan jämföras med en i princip obefintlig försäljning för tio år sedan. Den starka utvecklingen har även reflekterats i aktiekursen som i skrivande stund står i 1 043 kronor, vilket kan jämföras med drygt 9 kronor vid ungefär denna tid 2016.

Plejds produkter bygger på en Bluetooth-teknik som förenklar installationsprocessen för elektrikerna. Just relationen till elektrikerna är bolaget måna om. Vår uppfattning är att kundsupporten är väldigt uppskattad. Bland Plejds första produkter, som nu har många år på nacken, har man ännu inte höjt priserna. Huvudfokus för Plejd är alltså att hålla elektrikerna nöjda så att de sedan kan köpa Plejds produkter hos grossister som exempelvis Ahlsell eller Solar. Plejds produkter ger också en del extra funktionalitet för slutkunden, såsom fjärrstyrning av belysningen via en app, men det är inte detta som är den huvudsakliga attraktionen för elektrikerna.

VD Babak är medgrundare och har tagit bolaget dit det är idag. Med sig på tåget har han ett par namnkunniga och i vårt tycke duktiga ägare på aktielistan. Affärsmodellen har byggts metodiskt. Över tid har bolaget successivt adderat nya produktkategorier och sedermera lanserat fler produkter inom varje kategori. Utöver detta har bolaget steg för steg breddat sig geografiskt. Idag är man utöver Sverige även stora i Norge. Näst på tur lär Nederländerna vara, där man under en tid bearbetat marknaden och inte minst de stora lokala grossisterna som behöver gå med på att ta in Plejds sortiment för att försäljningen verkligen ska ta fart.

Vår tes för aktien inför året var mycket enkel: Efter ett urstarkt 2025 med drygt 40 procent försäljningstillväxt var det många analytiker som (av goda skäl) skruvade ned sina procentuella tillväxtantaganden för 2026. De estimat som låg på bordet i början av året implicerade dock att tillväxten i absoluta tal skulle sjunka, vilket vi såg som för konservativt. Det första kvartalet 2026 bjöd på 39 procent tillväxt – förvisso delvis hjälpt av lagerbyggnad i grossistledet – men även utan detta tydligt över förväntningarna, är vår bild. Lönsamheten följde med och det rapporterade rörelseresultatet var nära 50 procent bättre (!) än förväntansbilden inför kvartalet.

Aktien svarade väl på Q1-rapporten och hade per slutet av april stigit med 43 procent i år. Även om värderingen stigit på kort tid så tror vi att det finns mer att hämta – multiplarna faller snabbt om våra estimat skulle stämma. Det finns sannolikt fortsatt god tillväxtpotential i den befintliga produktportföljen, samtidigt som bolaget är i färd med att lansera nya produkter. Utöver det finns det ytterligare steg att ta i den geografiska expansionen. Plejd värderas på våra estimat till cirka EV/EBIT 23x och 17x för 2027e och 2028e.

Virbac

Under inledningen av året har vi byggt en medelstor position i det franska ”djurhälsobolaget” Virbac, som utvecklar och producerar olika former av medicin till sällskapsdjur och lantbruksdjur. Det familjeägda bolaget har under lång tid växt organisk med höga ensiffriga tal. Under senare år har dock aktiekursen gått sidledes trots kontinuerligt stigande vinstrevideringar. Inledningen på året har varit god, med en organisk försäljningstillväxt som översteg förväntningarna. Vi hoppas återkomma i ämnet längre fram.

Beijer Ref

Beijer Ref-rapporten levererade ett rörelseresultat som var i linje med förväntningarna trots att den organiska tillväxten var någon procentenhet lägre än väntat. Utvecklingen i USA var bättre än vi själva hade trott på förhand – en kontinent som varit ett orosmoln i marknaden under lång tid. Samtidigt var den europeiska marknaden svagare än vad vi hade skissat på förhand. Reaktionen på rapporten var kraftig och Beijer Ref-aktien sjönk 6 procent på rapportdagen och slutade månaden i princip oförändrat mot slutet av mars efter en initialt kraftig uppgång i april. Vi passade på att öka vår position något på låga nivåer.

Alm. Brand

Det danska försäkringsbolaget lyckades med konstycket att både höja sin guidning för helåret och sedan vinstvarna på en och samma dag. Bakgrunden är att Alm. Brand under morgonen den 28 april släppte sin Q1-rapport för 2026 som var kraftigt bättre än väntat (främst på grund av engångsorsaker så som lägre väderrelaterade ärenden än väntat). Vid lunchtid samma dag kom ett beslut från den danska Högsta domstolen som, i all korthet, innebär att det räcker med en 5-procentsgräns för graden av förlorad inkomstförmåga för att få ersättning. Detta är lägre än den 15-procentsgräns som tidigare tillämpats av samtliga försäkringsbolag i Danmark som är aktiva inom arbetsskadeersättningsmarknaden.

Kort tid efter att domstolens beslut annonserats släppte Alm. Brand ett pressmeddelande om en förväntad engångskostnad motsvarande 700 miljoner danska kronor (cirka 3 procent av börsvärdet) mot bakgrund av de nya spelreglerna. Den reserveringen var lägre än vi hade trott på förhand. Vi noterar att Alm. Brands reservering är lägre än det danska försäkringsbolaget Tryg, trots en något högre marknadsandel. Antagligen ligger det en del osäkerhet i de antaganden som krävts för att göra dessa reserveringar. Trots att det fortsatt vilar en viss osäkerhet kring situationen tycker vi att Alm. Brands värdering nu är omotiverat låg i relation till andra nordiska försäkringsbolag, och vi passade på att öka vår position. Alm. Brand värderas till omkring P/E 12x och 11x för 2027e respektive 2028e.

Aktien sjönk 6 procent i april.

Konecranes

Efter fjolårets kraftiga kursuppgång och uppvärdering hade vi minskat ordentligt i vår Konecranes-position inför Q1-rapporten. Det visade sig vara riktigt eftersom rapporten var sämre än väntat på alla linjer, med en orderingång som var 2 procent sämre än väntat, en försäljning som var 10 procent sämre än väntat, och ett rörelseresultat som var 14 procent sämre än väntat. Samtidigt tycks merparten av avvikelsen vara beroende på en viss förskjutning av orderleveranser, som kan svänga mycket på kvartalsbasis. Att orderboken respektive lagret steg med 6 procent respektive 11 procent mot Q4 2025 talar för det. Vi passade på att köpa tillbaka många av de aktier vi tidigare sålt på högre nivåer. Aktien värderas till cirka omkring EV/EBIT 10x för 2027e och 2028e. Konecranes-aktien slutade månaden oförändrad.

Bonesupport

Bonesupport levererade en rapport som i stort sett var i linje med förväntningarna. Försäljningen kom in något lägre än väntat, främst till följd av valutamotvind. Den viktigaste värdedrivaren, Cerament G i USA, överträffade däremot förväntningarna och tillväxten accelererade under första kvartalet, möjligen på bekostnad av en svagare försäljning av Cerament BVF i USA, vilket är en avvägning vi gärna accepterar.

Om bolaget kan upprätthålla denna kvartalsvisa utveckling för Cerament G bör det finansiella helårsmålet om 35 procents tillväxt vara inom räckhåll. Samtidigt ser vi potential för ytterligare acceleration under året i takt med att allt fler traumacenters börjar använda produkten. Till skillnad från behandling av beninfektioner kräver trauma en längre uppföljningsperiod, omkring 12 månader. Under föregående år ökade antalet traumacenter som använt produkten minst en gång, från 15 till 140 stycken. Vi bedömer att några av dessa kommer att vara fullt operativa mot slutet av året, vilket i så fall sannolikt bidrar till ökad sekventiell tillväxt.

Aktien utvecklades starkt inför rapporten men har därefter varit svagare, trots att cirka en miljon aktier har återköpts av blankare under de senaste veckorna. Aktien steg med 13 procent under april.

SLP

SLP bjöd på kanske sin bästa rapport någonsin, med ett förvaltningsresultat som var drygt 8 procent högre än förväntat. Aktien belönades dock mera sparsmakat, med en uppgång på drygt 3 procent.

Ledningen fortsätter genomföra värdeskapande förvärv och fastighetsutveckling. För detta betalar man endast cirka 14 gånger årets aktuella intjäningsförmåga. Fastighetssektorn är långt ifrån populär just nu och sektorn har sjunkit närmare 9 procent hittills i år. SLP steg cirka 5 procent i april och har utvecklats i linje med sektorn i år, vilket framstår som omotiverat.

Hiab

Hiab har, har tillsammans med Plejd, så här långt varit rapportsäsongens stora utropstecken. Under de senaste månaderna har vi successivt ökat vår exponering och gick in i rapporten med en betydande position. Utfallet bekräftade vår tes: orderingången förbättrades både på årsbasis och sekventiellt samt överträffade förväntningarna med omkring 5 procent. Även det justerade rörelseresultatet kom in starkare än väntat.

Vi bedömer att bolaget närmar sig en tydlig inflektionspunkt, där orderingången åter börjar accelerera. Samtidigt går Hiab in i en period med betydligt enklare jämförelsetal, vilket talar för en stark vinsttillväxt framöver. Vi noterar också att ledningen nu talar mer om möjligheterna till värdeskapande förvärv. Det borde finnas en god potential till det med en nettokassa som närmar sig 300 miljoner euro.

Därtill stärks bilden av flera positiva signaler från närliggande bolag. Flera lastbilstillverkare har höjt sina prognoser, och distributionsledet i USA rapporterar en tydlig förbättring i efterfrågan efter starkare kvartal än väntat. Även närmaste konkurrenten Palfinger har uttryckt en mycket positiv marknadssyn, där omfattande infrastruktursatsningar väntas gynna sektorn de kommande åren.

Trots detta har aktien endast stigit cirka 10 procent på två år och handlas kring 10 gånger nästa års rörelseresultat – en nivå som framstår som låg för ett bolag av Hiabs kvalitet. Aktien steg visserligen cirka 25 procent i april, men vi ser fortsatt en betydande uppsida på 1–2 års sikt.

Bawag

En av fondens största positioner är i den österrikiska banken Bawag. Det är en ovanligt välskött bank med en ledning som visat sig vara skicklig på att pressa kostnader, genomföra värdeskapande förvärv och driva lönsamhet. K/I-talet uppgår till rekordlåga 33 procent, vilket bidrar till en avkastning på sysselsatt kapital om hela 28 procent.

I mitten av april bekräftade Bawag ett bud på den irländska banken PTSB Group, motsvarande cirka 1,6 miljarder euro (Bawags börsvärde är cirka 11 miljarder euro). Med en av sektorns starkaste balansräkningar finansieras förvärvet helt med eget överskottskapital, som snabbt byggts upp trots generösa utdelningar och återköp. Förvärvet väntas bidra med över 20 procents ökning av vinst per aktie, att jämföra med återköp som ger knappt hälften.

Efter en nyligen avskild utdelning på 4,5 procent handlas aktien till cirka P/E 12x, 9x respektive 8x för åren 2026–2028. Aktien steg, inklusive utdelning, med 16 procent i april och är upp 21 procent hittills i år.

Summering

Vi är nöjda med utvecklingen i april, där en kombination av starka bidrag från våra bolag och få misstag i analys och positionering sammantaget resulterade i en stark avkastning.

Därtill kan noteras att den 8 april sannolikt var den starkaste dagen, både relativt och absolut, sedan strategin ändrades för snart tre år sedan. Överavkastningen den dagen uppgick till hela 2,4 procentenheter.

Med en amerikansk administration som är svår att förutse, och med ekonomiska och politiska spänningar vart man än blickar, behöver man vara ovanligt ödmjuk och flexibel i sitt tänkande.

Vårt arbete som ”stockpickers” handlar om att i denna volatila miljö allokera kapital till bolag som har goda förutsättningar att, över tid, gynnas av den rådande miljön och stärkas ytterligare. Det rör sig om bolag med stark “pricing power”, starka balansräkningar och ledningar som arbetar i aktieägarnas intresse för att skapa värde – och, vilket är helt avgörande för överavkastning, där priset vi betalar är väsentligt lägre än vad vi tycker det är värt.

Det vi inte gör är att försöka förutse marknadens kortsiktiga rörelser för att justera exponeringen och därigenom fånga extra beta i avkastningen.

Med det sagt följer här ett urval av bilder som på olika sätt belyser den senaste utvecklingen.

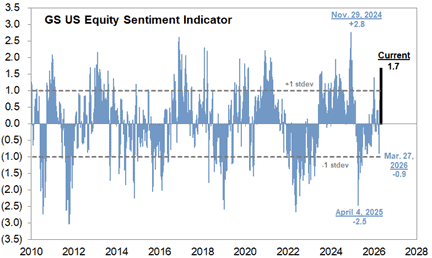

Riskaptiten har stigit rejält senaste månaden och ligger nu på en historiskt hög nivå.

Källa: Goldman Sachs

Vår syn på vad som har drivit denna riskaptit och därmed aktiemarknad är följande:

- En tilltro till att USA och Iran når en överenskommelse och att Hormuzsundet öppnas igen.

- Stigande vinstestimat.

- Den exceptionellt snabba utvecklingen inom AI.

- FOMO – investerare hade alldeles för mycket kassa när vändningen kom.

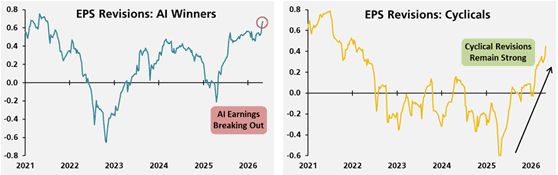

Nedan visas den förväntade vinstutveckling för amerikanska AI- och cykliska bolag. För europeiska bolag är utvecklingen liknande, om än med mindre magnitud.

Källa: UBS, Factset

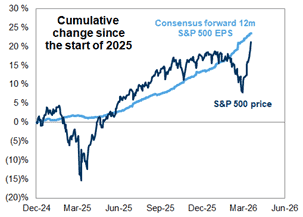

Den kumulativa vinstutvecklingen för S&P 500.

Källa: Goldman Sachs

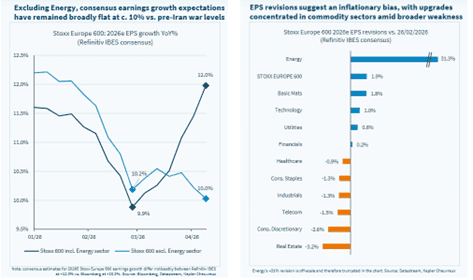

Vinstförväntningarna i det breda europaindexet, exklusive energi, är i stort oförändrade hittills i år. Fastigheter är den svagaste sektorn, tyngt av stigande räntor.

Källa: Kepler Cheuvreux

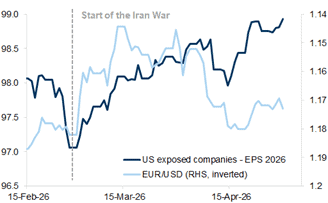

Den försvagade amerikanska dollarn har bidragit till uppreviderade vinstförväntningar för europeiska bolag med stor exponering mot USA.

Källa: Goldman Sachs

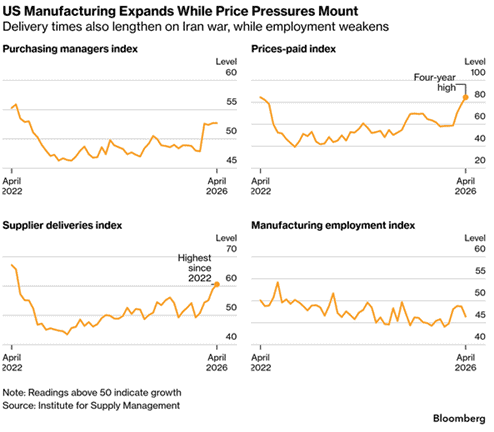

Priserna stiger i USA samtidigt som leveranstiderna ökar. Det pekar på en ekonomi som fortsatt växer, men också att tariffer successivt börjar få genomslag i ekonomin.

Tyska konsumenter börjar tappa hoppet, igen.

Källa: X, Bloomberg

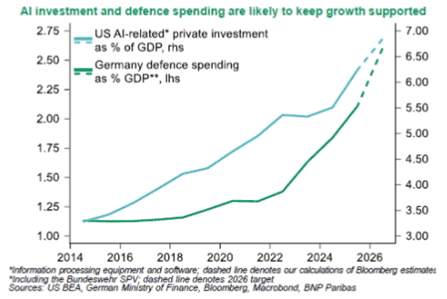

AI-investeringar i USA och europeiska försvarssatsningar utgör en stark drivkraft för den ekonomiska tillväxten.

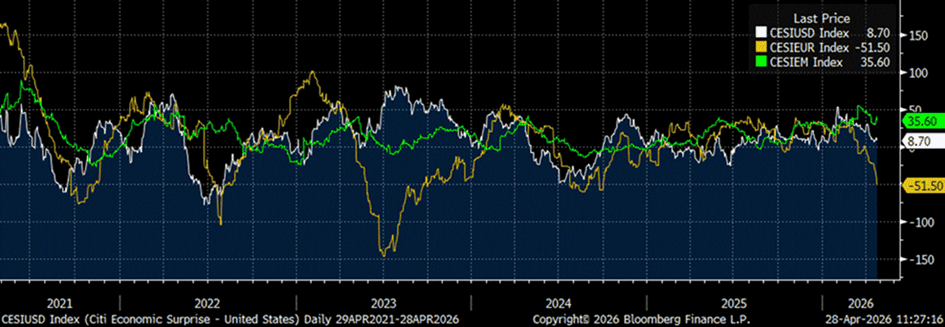

Men det ekonomiska överraskningsindexet tappar fart såväl i USA som i Europa och inom emerging markets-segmentet.

Källa: Bloomberg, Kepler Cheuvreux

Som vi skrev om i förra månadsbrevet hade de stora CTA-fonderna vräkt ut aktier i mars och de skulle enligt Goldman Sachs prognoser köpa tillbaka en del i april, oavsett marknadsläge. Det blev ett ovanligt starkt inflöde till marknaden (80 miljarder USD) och bidrog till uppgången i april.

Källa: Goldman Sachs

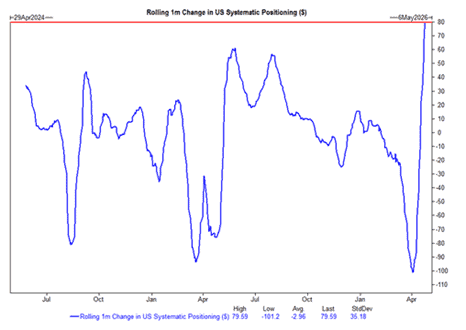

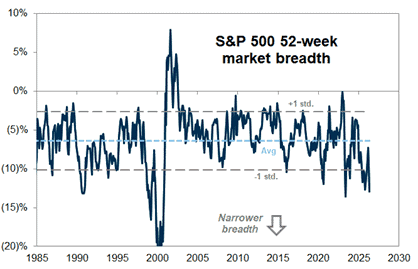

Uppgången i USA har varit smal, det vill säga det är få bolag som drivit utvecklingen. En stark uppgång i kombination med hög koncentration har historiskt sett ökat risken för en rekyl i marknaden.

Källa: Goldman Sachs

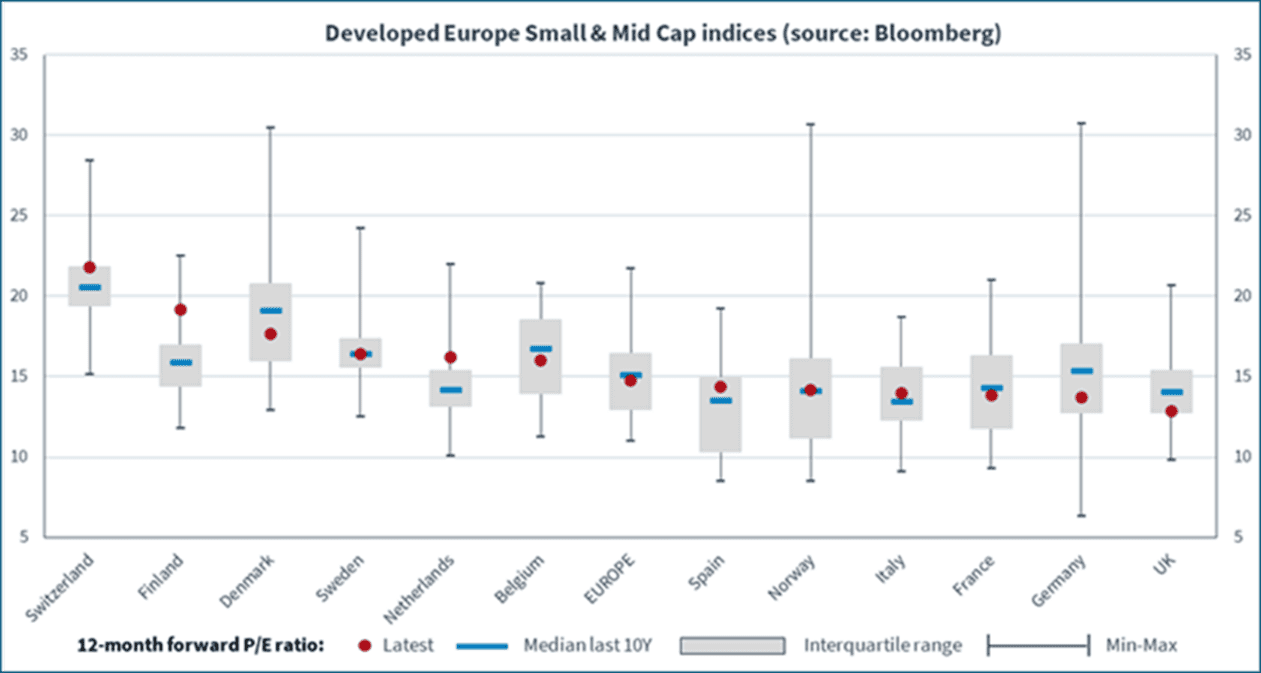

Till skillnad från den amerikanska aktiemarknaden, så är värderingsnivåerna för europeiska småbolag helt i linje med sitt 10-åriga genomsnitt. På landnivå finns dock tydliga skillnader: Tyskland och Storbritannien handlas klart under sina historiska snitt, medan Schweiz ligger över.

Källa: Kepler Cheuvreux

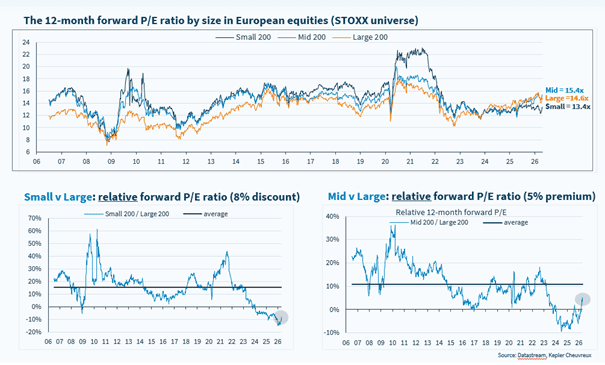

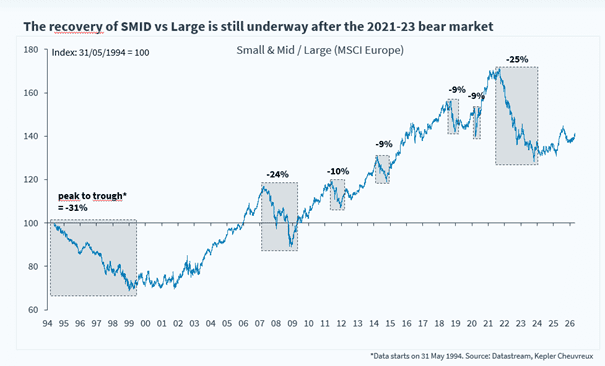

Den historiskt höga rabatten för europeiska SMID-bolag jämfört med stora bolag har börjat minska, men ligger fortfarande över sitt historiska genomsnitt.

Återhämtningen har börjat.

Sammantaget handlar utvecklingen på världens finansmarknader i hög grad fortsatt om konflikten i Mellanöstern, och framför allt om att Hormuzsundet i praktiken är stängt. För varje vecka som det förblir stängt påverkas den ekonomiska utvecklingen i ökande grad, då det tar allt längre tid att återstarta system och processer.

Det är svårt att med någon större precision bedöma när konflikten kan komma att avslutas. Samtidigt närmar sig mellanårsvalet, och det är rimligt att anta att Trump i allt högre grad påverkas av växande inrikespolitiskt tryck. I skrivande stund uppgår bensinpriset i USA till omkring 4,30 USD per gallon (3 USD innan kriget). I Kalifornien ligger priset närmare 6 USD, vilket är i nivå med svenska nivåer. Detta är sannolikt inte uthålligt över tid ur ett politiskt perspektiv.

Vi fortsätter lägga vår tid på att analysera nya bolag och bevaka existerande positioner. Rapportsäsongen har börjat starkt och resulterat i flera tydliga och starka kursreaktioner, där Plejd och Hiab sticker ut med uppgångar om 35 respektive 25 procent i april.

Tack för visat intresse och vi önskar er en trevlig första vårmånad.

Mikael & Team

Malmö den 6 maj 2026

- Arbetat på Coeli sedan 2017.

- Mer än 26 års erfarenhet av finansbranschen.

- BSc från Lunds Universitet.

Mikael Petersson är ansvarig förvaltare för Coeli European och har många års erfarenhet av fondförvaltning. Mikael har arbetat för några av de mest framgångsrika hedgefondsfirmorna i Europa såsom Lansdowne Partners och Kairos Investment Management i London. Han har även framgångsrikt varit med och startat och bedrivit egen verksamhet i Zug där Coeli var en tidig investerare.

VIKTIG INFORMATION. Denna information är avsedd som marknadsföring. Fondens prospekt, faktablad och årsberättelse finns att tillgå på coeli.se och rekommenderas att läsas innan beslut att investera i den aktuella fonden. Prospektet och årsberättelsen finns på engelska och fondens faktablad finns bland annat på svenska och engelska. En sammanfattning av dina rättigheter som investerare i fonden finns tillgängligt på https://coeli.se/finansiell-och-legal-information/.

Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde. Det är inte säkert att du får tillbaka det investerade kapitalet. Vänligen observera att fondens förvaltningsbolag kan komma att besluta att säga upp de arrangemang som har gjorts för marknadsföringen av fonden i ett eller flera av de länder som har arrangemang för marknadsföring.