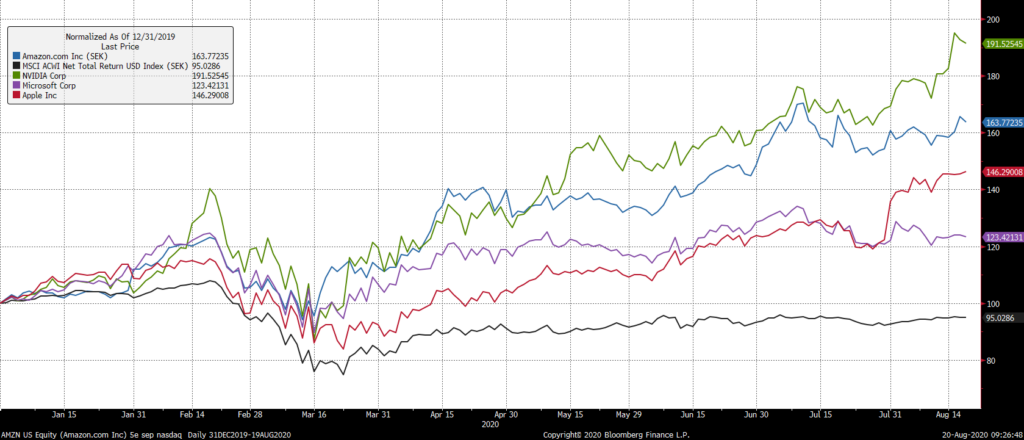

I grafen nedan ser ni hur bolagen har utklassat MSCI AC World Index. Den bakomliggande orsaken till kursutvecklingen är att företagen går bra och samtliga av våra bolag har rapporterat tillväxtomsättning i andra kvartalets rapportperiod.

Amazon (blått), NVIDIA (grönt), Microsoft (lila) och Apple (rosa) har haft en formidabel utveckling i år. Bäst har NVIDIA utvecklats som har haft en uppgång på mer än 90 procent sedan årsskiftet. Källa: Bloomberg.

Då ett bolags vinst växer samtidigt som aktiekursen går upp hålls värderingen i schack. Om vi tittar på Apples och Microsofts vinstmultiplar för 2021 så tycker jag att båda är rimligt värderade. Apple handlas till 30,7x vinsten och Microsoft handlas till 28,7x, vilket är nästan samma värdering som den svenska börsälsklingen Atlas Copco som handlas till 27,5x. Jämför vi kommande vinster för 2020 och 2021 så är det stor skillnad mellan de amerikanska bolagen och det svenska bolaget. Både Apple och Microsoft bedöms växa sina vinster ensiffrigt respektive tvåsiffrigt medan prognosen för Atlas Copcos vinstutveckling är negativ.

NVIDIAS och Amazons värdering är högre än för Apple och Microsoft. NVIDIA handlas till 45,2x gånger vinsten medan Amazon handlas till 54,9x vinsten. Anledningen till att vi äger dessa bolag är att de är ledande globalt inom sina respektive affärsområden. NVIDIA är bäst inom GPU (Graphic Process Units) och Amazon är dominerande inom e-handel och datacenter. Vi satsar på de bolag som har den bästa teknologin, de bästa produkterna och som kommer vara större om fem år än vad de är idag.

En viktig parameter i en bedömning av ett bolag är omsättningstillväxten. När bolagets försäljning ökar ger det upphov till en penningström som kan användas till att växa verksamheten. Amazon är det bästa exemplet på ett bolag som återinvesterar nästan allt kassaflöde in i verksamheten.

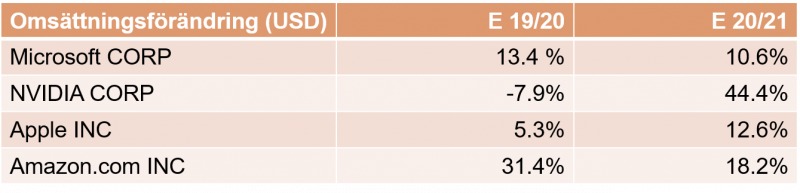

Tabellen visar vilken omsättningsförändring som bolagen bedöms ha mellan 2019 och 2020 samt mellan 2020 och 2021. Värt att notera är hur mycket marknaden tror att Amazons omsättning kommer öka. Amazons e-handel har ökat rejält under coronakrisen och bedömningen är att det kommer fortsätta så. Här kan man verkligen prata om en vinnare gällande omsättningen. Källa: Bloomberg.

Vårt brasilianska innehav Magazine de Luiza satsar på den senaste teknologin

Vi brukar skämtsamt säga att Magazine de Luiza är en blandning mellan ICA, Mio möbler och Elgiganten med tanke på vad de säljer. Genom det senaste förvärvet av Netshoe är de även Brasiliens största nätbutik för skor. Det som ligger bakom de stora framgångarna är att de har utvecklat sin verksamhet genom att investera i den senaste teknologin, både för e-handel och för den ”gamla” affären, det vill säga fysiska butiker. När vi träffade bolaget i augusti 2017 hade de en enkel e-handelsplattform, ett stort antal fysiska butiker och en egen logistikorganisation med lager och lastbilar. Att bolaget har egen logistik har varit en framgångsfaktor för att kunna hantera leveranserna i tid. Detta var speciellt viktigt under den stora lastbilsstrejken i Brasilien i maj 2018. Magazine de Luiza levererade sina paket medan konkurrenterna Mecardo Libre och Amazon hade problem med att få fram sina leveranser.

Jag och Andreas träffar Magazine de Luizas CFO i augusti 2017. CFO:n gjorde tummen upp för de spännande tillväxtmöjligheter som bolaget hade framför sig.

Idag har Magazine de Luiza ökat antalet fysiska butiker med några hundra, kraftigt expanderat sin e-handelsplattform, startat en e-handelsplats (en sådan som Amazon driver), skapat en super-app och utvecklat sin kreditkortsverksamhet. Som jag nämnde ovan har Magazine också gjort ett antal förvärv som har bidragit till bolagets fantastiska utveckling. Magazine är inget renodlat tech-bolag utan är ett välutvecklat konsumentbolag som använder den senaste tekniken för att växa; det påminner om Apples och Amazons filosofi. En annan intressant sak att notera är att Magazine grundades 1957 och huvudägaren, som äger 53 procent av alla aktierna, fortfarande är Luiza Helena Trajano. Tankarna går då till det svenska H&M som i alla år har gjort stora utdelningar. Tänk vilket fanatiskt bolag H&M hade varit om de hade investerat en större del av sina vinster i teknologi istället för att dela ut dem.

Trots att Magazine har funnits i Brasilien sedan 1957 finns de ännu inte i alla delstaterna, vilket innebär att det fortfarande finns tillväxtmöjligheter i landet. Vi tror också att bolaget kan komma ta upp kampen med konkurrenten Mercado Libre i Argentina och Uruguay. Tilläggas bör att Amazon är närvarande i Brasilien men bolaget har ännu inte nått en topposition på grund av konkurrensen från Magazine de Luiza och Mercardo Libre.

En av de saker vi gillar med Magazine är att det är ett bolag som snabbt anpassar sig efter rådande förutsättningar. När försäljningen sjönk i fysiska butiker på grund av coronakrisen växlade de snabbt om fokus till e-handeln. De gjorde den mer attraktiv genom att addera nya kategorier såsom skyddsutrustning mot covid-19, leksaker till barn när föräldrarna jobbar hemma, matvaror, kosmetika och skor. Like-for-like (Q2 2020 jämfört med Q2 2019) så växte e-handel 181,9 procent i andra kvartalet.

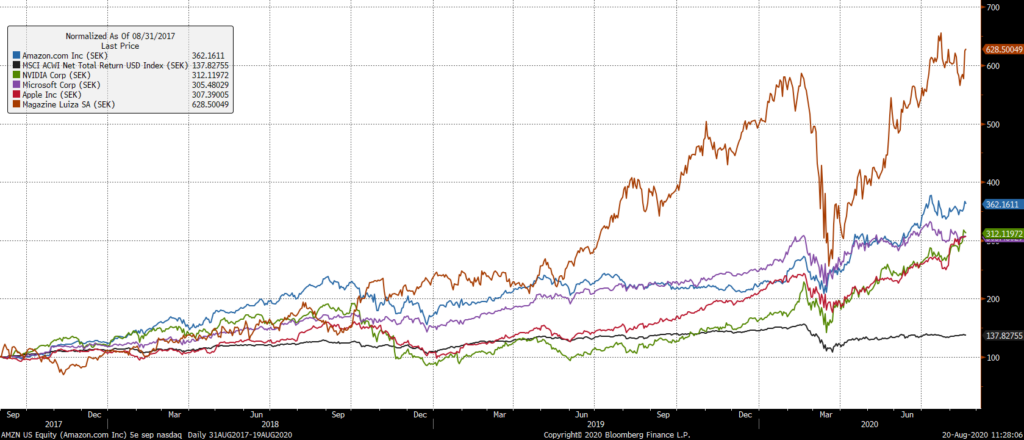

Om vi ska investera i tillväxtmarknader (emerging markets) så ska möjligheterna till avkastning vara större än om vi investerar i Europa och USA. Investeringen i Magazine de Luiza är ett bra exempel på en lyckad investering där aktiekursen har öka 5 gånger sedan vi köpte aktien i augusti 2017.

Magazine de Luiza är ett av de bästa bolagen i Sydamerika. Vi tycker att det är extra spännande med satsningen på matvaror via sin e-handelsplattform som kan ge bra effekt både på omsättning och vinst.

Viktig information. Denna information är avsedd som marknadsföring. Fondens prospekt, faktablad och årsberättelse finns att tillgå på coeli.se och rekommenderas att läsas innan beslut att investera i den aktuella fonden. Prospektet och årsberättelsen finns på engelska och fondens faktablad finns bland annat på svenska och engelska. En sammanfattning av dina rättigheter som investerare i fonden finns tillgängligt på https://coeli.se/finansiell-och-legal-information/

Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde. Det är inte säkert att du får tillbaka det investerade kapitalet.