För några månader sedan investerade vi i amerikanska Carrier Global och aktien har sedan dess haft en behaglig utveckling, vi är nu upp runt 11 procent på den investeringen. I det här inlägget vill vi dels beskriva varför vi har investerat era pengar i det här företaget, dels varför vi tror att det finns mycket mer kvar i aktien under de kommande 12–24 månaderna.

Carrier Global är en av världens ledande tillverkare av luftkonditionering och köldutrustning

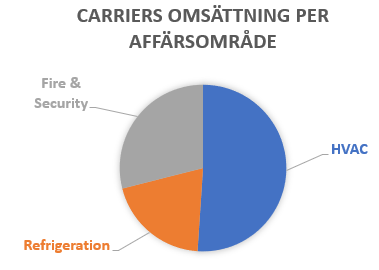

Företaget Carrier har sitt namn efter amerikanen Willis Carrier från New York som designade världens första moderna luftkonditioneringssystem 1902. Det unika med hans system var att, förutom att hjälpa till med att cirkulera och rensa luften, kunde det också höja/minska luftfuktigheten, detta genom att antingen värma eller kyla luften. Carrier Global är idag ett mycket stort företag med 53 000 anställda och en omsättning på över 18 miljarder dollar. Som vanligt när det gäller den här typen av företag (se till exempel en översikt av Atlas Copcos runt 50 olika varumärken) så säljs Carriers produkter under många olika varumärken som Carrier, Kidde, Toshiba-Carrier, Bryant, Carrier-Transicold etc., men Carrier är det viktigaste varumärket för gruppen. Företaget har tre olika divisioner:

- HVAC (luftkonditionering) är den största divisionen och representerar över 50 procent av företagets omsättning. Här har företaget en mycket stark position och deras varumärken är nummer ett eller två i de flesta segmenten.

- Refrigeration (kylutrustning) är en division som framför allt sysslar med köldutrustning för lastbilar, båt och tågtransporter. Den här divisionen är således en mer cyklisk verksamhet än vad HVAC divisionen är.

- Fire & Security (Brand och säkerhet) är en division som sysslar med framför allt brandlarm till hus och kommersiella byggnader, men också med andra relaterade produkter och tjänster som exempelvis larmsystem. Den här divisionen är lite av den fula ankungen och över tid så bedömer vi att det är rimligt att den kommer säljas.

Källa: Carrier Global, Coeli Global Select analys.

Mycket energi har släppts loss efter börsnoteringen förra året

Mellan år 1980 och 2019 var Carrier en del av konglomeratet United Technologies. Men i mars 2020 avskildes företaget och börsnoterades och det står nu på egna ben och är ett så kallat ”spin-off”. Vi älskar spin-offs, för massor av energi brukar släppas loss internt i företaget när väl management får lov att köra företaget på det sätt som de troligen alltid velat göra. När det gäller Carrier ser vi massor med tecken på att företaget har fått ny energi:

- Nästan 60 procent av företagets ledning är ny sedan juni 2019 och vårt intryck är att de är ”hungriga”. Nya VD:n David Giltin köpte till exempel mer aktier i maj, oktober samt december och han äger nu aktier för runt 14 miljoner dollar.

- Företaget började sin transformation med att sälja av sina aktier i distributörerna Watsco och Beijer Ref, vilket renodlar verksamheten och fokuserar ledningen på sin egen verksamhet. Med en stärkt balansräkning har företaget nu börjat göra förvärv, nu senast i Kina, något vi tror de gör delvis för att kunna minska sin globala produktionskostnadsbas men såklart också för att öka sin närvaro i mittens rike.

- Företaget ökar sina investeringar inom forskning och utveckling med över 50 miljoner dollar.

Vi ser 50 procent uppsida under de kommande 12-24 månaderna

Nu när ny intern energi har släppts lös tillsammans med starka ESG trender inom energieffektivitet ser vi framför oss en organisk tillväxt på runt 4-6 procent per år. Detta tillsammans med förvärv och kostnadsbesparingar bör kunna leda till en vinsttillväxt på runt 10-15 procent under kommande år, vilket rent teoretiskt kan leda till lika stora ökningar på aktiekursen.

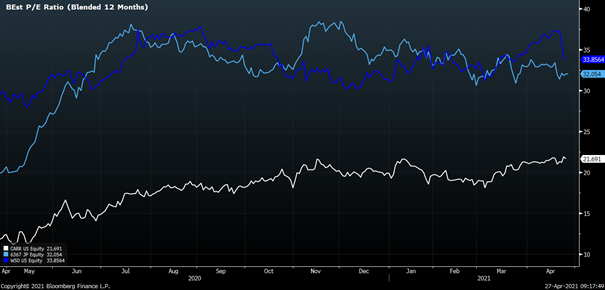

Den största värdeökningen i aktien tror vi dock kommer genom en generell omvärdering av företagets aktier, en så kallad multipel expansion vilket också var temat i min bok ”Vägen till vinnande aktier”. Det är många som inte känner till Carrier som börsnoterades under en tid när världens investerare hade fullt upp med att fokusera på coronapandemin. Som ett resultat är det först nu många investmentbanker börjat följa företaget och när man jämför Carriers värdering med sin japanska konkurrent Daikin eller med HVAC distributören Watsco kan man se att de handlas på en värdering som är nästan 50 procent högre (se bild nedan).

Watsco är ett nytt företag på börsen som först måste bevisa sig innan det kan bli en ”börsälskling”, men över en period på 1-2 år tror vi att det är möjligt att i alla fall halva det här värderingsgapet kan stängas. Summa summarum så ser vi en uppsida på runt 50 procent under kommande 12-24 månader, delvis drivet av högre vinster men också av en multipel expansion.

I bilden nedan visas vinstmultipeln, p/e blended 12 months, för Carrier (i vitt) samt för Daikin (ljusblått) och Watsco (mörkblått). Källa: Bloomberg.

Viktig information. Denna information är avsedd som marknadsföring. Fondens prospekt, faktablad och årsberättelse finns att tillgå på coeli.se och rekommenderas att läsas innan beslut att investera i den aktuella fonden. Prospektet och årsberättelsen finns på engelska och fondens faktablad finns bland annat på svenska och engelska. En sammanfattning av dina rättigheter som investerare i fonden finns tillgängligt på https://coeli.se/finansiell-och-legal-information/

Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde. Det är inte säkert att du får tillbaka det investerade kapitalet.