1) Share Class I SEK

FÖRVALTARKOMMENTAR

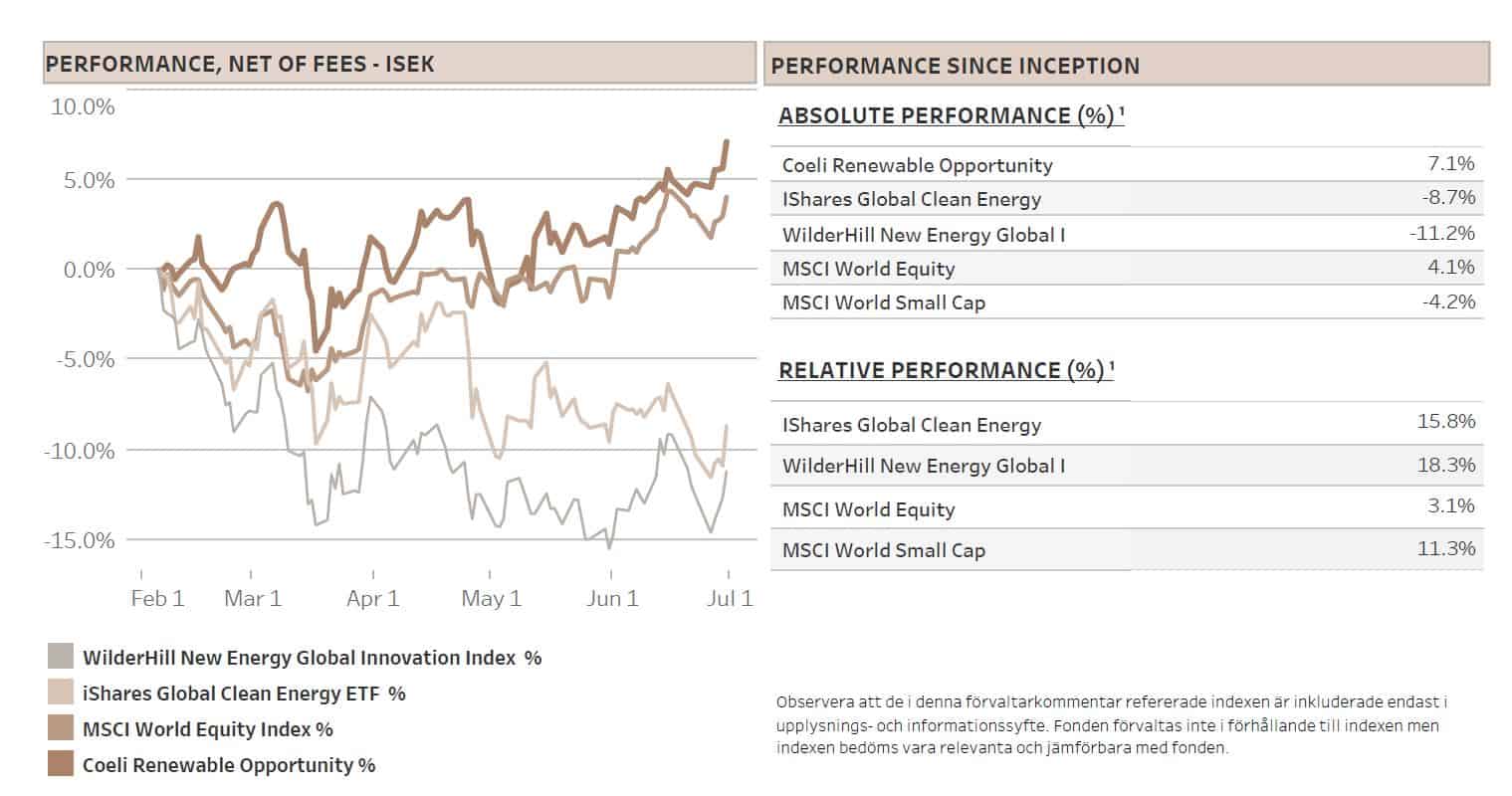

Coeli Renewable Opportunity-fonden genererade en vinst på 5,6% netto av avgifter och kostnader i juni. Sedan starten den 6 februari 2023 är fonden upp med 7,1%.

Fonden har överträffat de mest jämförbara indexen, Wilderhill New Energy Global index (NEX), med 18,3% och iShares Global Clean Energy (ICLN) med 15,8% sedan starten. Under juni överträffade fonden NEX med 0,5% och ICLN med 4,6%.

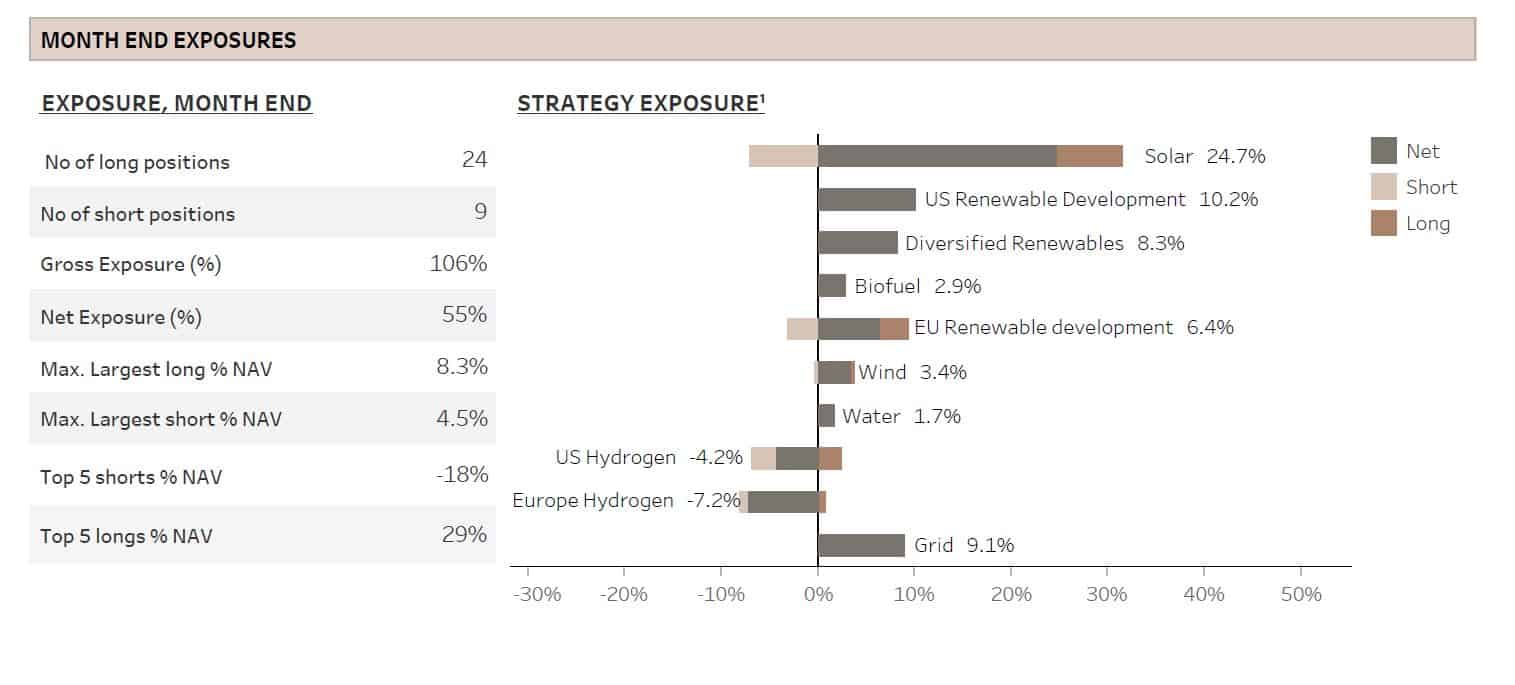

Under juni bidrog samtliga utom ett av fondens 10 teman positivt till avkastningen. Temat ”Diversified Renewables” stod för ungefär hälften av avkastningen, men även temat ”Grid”, ”Solar” och de två teman för förnybar energiutveckling presterade bra. Vi är också glada att kortpositionerna bidrog positivt med 0,4% av NAV under en månad då marknaden steg kraftigt. Nettoexponeringen var cirka 60-65% under större delen av månaden, men reducerades till 55% vid månadens slut. Bruttoexponeringen vid månadens slut var 106%.

Nu när första halvåret på 2023 är slut är det värt att granska avkastningen sedan fondens lansering i början av februari. Kortsidan har hittills bidragit med två tredjedelar av avkastningen, vilket inte är oväntat med tanke på att aktier inom förnybar energi generellt har sjunkit. Vi är dock glada att våra kortpositioner har genererat cirka 15% avkastning på det investerade kapitalet medan förnybar energi-indexen har sjunkit med cirka 10% under samma period. Det är också uppmuntrande att vi har skapat nära 3% avkastning på våra långa positioner trots den svaga utvecklingen för förnybart generellt.

Totalt sett, med tanke på att vår nettoexponering i genomsnitt har varit cirka 50%, kan man säga att alfa-generationen uppgår till cirka 12-13% under de första fem månaderna. Mer detaljerad information om fondens avkastning finns nedan.

MARKNADSKOMMENTAR – ÄR VI I EN GULDLOCKSEKONOMI?

Juni var en mycket stark månad för börserna när både S&P 500 och Nasdaq ökade med 6,5%, vilket tar den halvåriga avkastningen till 16% respektive 39%. Historiskt sett, baserat på data sedan 1928, ökar S&P med över 10% under andra halvåret när första halvåret har en avkastning på över 15%.

Det finns emellertid fortfarande vissa oroande faktorer på horisonten. Trots att Federal Reserve (FED) pausade sina räntehöjningar i juni har ordförande Powell antytt att ytterligare två höjningar kan vara nödvändiga senare i år. Även om det finns tecken på att inflationen minskar är nedgången i priset tydligen inte tillräckligt snabb för FED:s smak. För två månader sedan förväntade sig obligationsmarknaden tre räntesänkningar av FED under året, medan det nu prissätts en ytterligare höjning i juli och den första sänkningen förväntas inte förrän mitten av 2024. ”higher for longer” har blivit konsensus, och när tvååriga amerikanska obligationer återgick till nivåer före den minikris inom banksektorn i mars har räntekurvan inverterats till en nivå som historiskt sett har varit förknippad med en kommande recession.

Dessutom har tillverknings-PMI-talen både i USA och globalt sjunkit till kontraktionsområdet, och utifrån antalet vinstvarningar från företag inom tidiga cykliska branscher de senaste veckorna är det uppenbart att ekonomin står inför vissa utmaningar.

Slutligen har sentimentet och positioneringen skiftat till motsatt extremläge jämfört med för bara några månader sedan. Många sentimentindikatorer visar att investerares sentiment är på nivåer av ”extrem girighet” och hedgefonders bruttoexponering är på nivåer som inte setts på åratal.

Å andra sidan är anledningen till att obligationsmarknaden inte längre förväntar sig räntesänkningar från FED i år en minskad risk för recession. Med tanke på att många experter förväntade sig åtminstone en mild ekonomisk nedgång är det inte konstigt att negativt sentiment och positionering dominerade marknaden under året. Man kan argumentera för att potentialen för en recession redan var prissatt i marknaden, och då den risken föll har den uppgången i aktier som följde antagligen varit motiverad.

Dessutom överraskar de flesta ekonomiska aktivitetsindikatorerna åt det positiva hållet. Konsumentförtroendet har nyligen nått en ny högsta nivå för året och arbetsmarknaden förblir otroligt stark. Trots avtagande lönetillväxt, vilket bådar gott för inflationsförväntningarna, visar undersökningar att amerikanska konsumenter i genomsnitt har ökande köpkraft.

Företagens resultat har hittills också överträffat förväntningarna. De flesta makroanalytiker förväntade sig eller förväntar sig fortfarande en betydande minskning av bolagens vinstmarginaler. Även om rapporterade och bottom-up-vinstprognoser minskar, är nedgången mycket långsammare än initialt befarat.

Som vi har lärt oss många gånger tidigare, men ofta verkar glömma, är marknaden en prissättningsmekanism, och det som verkligen betyder något är inte om data kommer in positivt eller negativt, utan om det kommer in bättre eller sämre än förväntat och vad som redan har prisats in.

Sammanfattningsvis verkar marknaden omfamna en ”Guldlocks-ekonomi” – kännetecknad av måttlig tillväxt och kontrollerad inflation. Vi bibehåller vår uppfattning att marknadsvärderingarna, särskilt i förhållande till realräntorna, är överdrivna. Det är dock viktigt att notera att endast höga värderingar har aldrig varit tillräckligt för att utlösa en marknadsnedgång. Dessutom verkar marknaden vara redo att klara av en eller två ytterligare räntehöjningar, stödd av potentialen för betydande produktivitetsförbättringar som utlovats av artificiell intelligens. Som ett resultat skulle det positiva börsklimatet fortsätta på kort sikt.

FÖRNYBAR ENERGI – KAN GRÖN VÄTGAS UPPFYLLA SINA LÖFTEN OM AVKARBONISERING?

Det finns mycket hype kring grön vätgas och förhoppningar om att det är en magisk lösning för att avkarbonisera tung transport, stålproduktion och cementtillverkning. Även om grön vätgas är mångsidig som en schweizisk armékniv är det inte nödvändigtvis bäst på någon specifik uppgift.

Grön vätgas står inför ytterligare utmaningar, men en av de största är dess energieffektivitet, eller snarare bristen på den. Vid omvandling av förnybar el till vätgas går ungefär 30% av energin förlorad i processen. Dessutom, om det används i transportsektorn, förlorar bränslecellen, som omvandlar väte tillbaka till el för elmotorerna, ytterligare 30-40% av energin. Det innebär att mer än hälften av den rena, frönybara energin går förlorad. Jämfört med detta har helt elektrisk transport total energiförlust på mindre än 10%.

Trots dessa effektivitetsproblem är Europeiska unionen fortsatt optimistisk att grön vätgas ska vara en nyckelfaktor i elektrifieringen. Likaså erbjuder Inflation Reduction Act (IRA) i USA attraktiva bidrag till vätgasproducenter som kan producera gasen med låga utsläpp. Vi väntar fortfarande på specifika detaljer från IRS om IRA, men grundprincipen är tydlig – skattelättnaderna är strikt kopplade till utsläppsgränser vid vätgasproduktionen, utan hänsyn till dess slutanvändning.

För att kvalificera sig för maximalt bidrag, hela $3 per kilogram vätgas som produceras, måste utsläppen vara endast 0,45 kg CO2 per kg vätgas, eller mindre. I dagsläget produceras i princip all värgas av naturgas genom ångreformering av metan, vilket ger utsläpp av cirka 10 kg CO2 per kg vätgas. Det innebär att när den amerikanska regeringen betalar $3/kg för väte med CO2-utsläpp under 0,45 kg, blir kostnaden för att reducera koldioxidutsäppen över $300/ton av CO2. Jämfört med detta kostar till exempel övergången från kol till naturgas mindre än $50/ton CO2. För att förvärra situationen bör man även tänka på att det kan finnas ytterligare kostnader beroende på hur vätgasen används.

En annan viktig aspekt att överväga är begreppet ”additionality” – är den förnybara energiproduktionen verkligen ny – det vill säga ”additional”? Kommer producenter av grön vätgas att vara skyldiga att använda endast ny förnybar el för att erhålla bidrag, eller kan de helt enkelt ansluta sig till den befintliga elnätet eller köpa el från redan etablerade förnybara anläggningar? Om bara ny förnybar energi kan användas för produktion av vätgasen kommer kostnaderna och riskerna att vara betydligt högre, och massproduktion av grön vätgas säkerligen ta längre tid.

Å andra sidan, om producenter kan ansluta sig till elnätet eller utnyttja befintlig förnybar energi, skulle vi i grund och botten avleda ren energi från dess ursprungliga användning och tvinga fossilbränslekraftverk att öka sin produktion för att möta den ökande efterfrågan. Detta underminerar självklart den övergripande elektrifieringen. Lösningen, både inom EU och i USA, borde förmodligen vara att tillåta viss användning av befintlig förnybar energi under en relativt kort övergångsperiod.

Det råder inget tvivel om att det finns många utmaningar på vägen till framgång för grön vätgas, och det är här vår fonds perspektiv blir relevant. Vi stöder starkt energiomställningen, men vi vet också att det kommer att bli kostsamt och att det finns betydande risker för felallokering av resurser. Det kan få allvarliga konsekvenser, inte bara ekonomiskt utan även för förlusten av allmänhetens förtroende och stödet för energiomställningen. Det är därför vår investeringsstrategi fokuserar inte bara på att hitta teknologier och företag med störst potential för avkarbonisering, utan den syftar också till att ta korta positioner (blankningar) i de bolag som leder kapital och expertis åt fel håll. Inom vätgassektorn tror vi att det finns vissa företag med lösningar som passar den beskrivningen. Vi kommer att utforska detta ytterligare när vi summerar avkastningen sedan starten nedan.

FONDENS RESULTAT – STARK JUNI OCH BRA AVKASTNING SEDAN FONDSTART

Fonden genererade en avkastning på 5,6% (I SEK) i juni med positivt resultat för nio av tio investeringsteman. Den klart största bidragsgivaren var ’Diversified Renewables’ som ökade NAV med 2,9%. Detta tema har endast en lång position, Chart Industries (GTLS), som för närvarande är vår största position och varit topp två sedan starten. Vi har diskuterat investeringscaset för detta företag i tidigare månadsrapporter och väntade på att aktien skulle bryta ut, vilket skedde i juni när aktien steg över 40%.

Det näst bäst presterande temat var ’Grid’ som ökade NAV med 0,8%. Detta tema består av tre långa positioner i företag som fokuserar på kablar i anslutning och överföring av elnät. I vår månadsrapport för mars diskuterade vi den ökande efterfrågan på utbyggnad av elnätet för att stödja energiomställningen. Anslutningar till elnätet och överföringskapacitet förväntas vara de nästa flaskhalsarna när vi elektrifierar vår ekonomi, och betydande investeringar kommer att krävas framöver. Vi tror att vi fortfarande befinner oss i ett tidigt skede i denna utveckling.

Vårt största tema ’Solar’ gick också bra i juni och ökade NAV med 0,7% trots att både våra växelriktarföretag, SolarEdge Technologies (SEDG) och Enphase Energy (ENPH), presterade svagt på grund av fortsatta spekulationer om att Tesla (TSLA) kommer ta marknadsandelar genom att använda sin starka position inom batteriförsäljning och därmed vinna marknadsandelar inom växelriktare. Även om vi tror det är rimligt att anta att Tesla kan ta en del av marknaden genom rabatterna på deras batterier, tror vi att detta redan delvis är inprisat i aktiepriserna för både ENPH och SEDG. Trots det har vi minskat vår exponering mot de två aktierna då de kan fortsätta att underprestera när ryktena blir mer allmänt spridda.

Det enda tema som gav förlust i juni var ’Wind’, som minskade NAV med 0,2%. Den största innehavet, Vestas Wind Systems (VWS DC), påverkades av en betydande vinstvarning från Siemens Energy (ENR GY), ägaren till Siemens Gamesa, Vestas största konkurrent. Huvudorsaken till vinstvarningen var vibrationer i cirka 15-30% av Gamesas nyligen installerade landbaserade vindkraftverk. Kostnaden för att åtgärda problemet kan uppgå till över 1 miljard euro. För oss och de flesta experter verkar detta vara ett företagsspecifikt problem och om något kan det vara positivt för Vestas och andra konkurrenter då Gamesa blir en mindre attraktiv leverantör tills ENR har arbetat igenom dessa problem. Å andra sidan hade Vestas liknande, men mycket mindre, problem för några år sen. Detta påminner marknaden om riskerna med att bygga allt större vindkraftverk.

Efter första halvan av året kan det vara lämpligt att summera vad som har fungerat bra och vad som inte har fungerat sedan starten i början av februari. Åtta av elva teman har bidragit positivt till avkastningen. Som vi nämnde i inledningen kommer två tredjedelar av den drygt 7%-iga avkastningen från den korta sidan medan våra långa positioner har genererat en vinst på nära 3% av NAV. Detta innebär en avkastning på cirka 4% på vårt investerade kapital, vilket kan jämföras med en ungefärlig nedgång på cirka 10% för de två mest jämförbara förnybara indexen/ETF:erna, NEX och ICLN.

Den största bidragsgivaren i absoluta termer var ’Solar’, som ökade NAV med cirka 3%. Som vi har nämnt i varje månadsrapport har detta tema haft nettolång exponering och där vi allokerat mest bruttokapital. Alla våra investeringar inom Solar har inte gått bra, men vi är fortfarande nöjda med den positiva prestationen då TAN, det mest jämförbara Solar-indexet/ETF:en, har minskat med 10% sedan fondens start.

Det förloraren var temat ’US Renewable Development’ som minskade NAV med 0,9% sedan starten. Temat består av de två ledande ”omställningsbolag” i USA, Nextera Energy (NEE) och AES Corp (AES). I stort sett hela förlusten kan tillskrivas maj då AES utfärdade tillväxtmål som var något lägre än marknadens förväntningar. Som vi detaljerat beskrev i förra månadens rapport var dessa reviderade mål en följd av företagets accelererade avvecklingsplan för kolkraft. Dock tror vi att denna strategiska förändring på sikt kommer att förbättra AES:s värderingsmultiplar. Dessutom är vi övertygade om att de här två företagen, med mest erfarenhet och skalfördelar, kommer att lyckas väl med tanke på den enorma våg av kapital som blir tillgängligt för förnybar utveckling i USA.

Slutligen har vi två teman för vätgas, ett för europeiska företag och ett för amerikanska noterade företag. Som kan utläsas från den tidigare delen av månadsrapporten har vår inställning till vissa vätgasaktörer varit relativt negativ under en tid, vilket har resulterat i en övervägande nettokort position inom dessa båda teman. Intressant nog, om vi skulle kombinera de två temana, överstiger den samlade vinsten den för vårt ’Solar’-tema. Men den det allokerade kapitalet har endast utgjort cirka en tredjedel av vår investering inom solsektorn. Trots den högre risken med att blanka ibland mindre likvida småbolag inom den dynamiska vätgassektorn, är avkastningen från våra korta vätgasteman betydligt bättre än den inom ’Solar’.

Sammanfattningsvis har fondens prestation under de första fem månaderna varit god. Vårt mål är att skapa överavkastning (alfa) både på den långa och den korta sidan, och hittills har vi lyckats. Vi är fortfarande övertygade om att energiomställningen är det största investeringstemat under åtminstone det kommande decenniet. Vi har svårt att hitta någon annan sektor med så unik medvind. Om du har läst så här långt så förstår du själjvklart att alla företag inte kommer bli vinnare och det finns värde i att kunna ta selektiva korta (blankingar) positioner. Det är åtminstone vår fasta övertygelse.

- Portföljförvaltare och grundare av fonden Coeli Energy Opportunities.

- Mer än 15 års erfarenhet av investeringar från både publika och private equity-sidan.

- Förvaltade fonden Coeli Energy Transition under perioden 2019 - 2023.

- Spenderade sex år på Horizon Asset i London, en marknadsneutral hedgefond.

- Började arbeta tillsammans med Vidar Kalvoy 2012.

- Fem år inom Private Equity på Morgan Stanley.

- Startade sin investeringskarriär inom tekniksektorn på Sweden Robur i Stockholm 2006.

- Utbildad Civilingenjör från Kungliga Tekniska Högskolan.

- Portföljförvaltare och grundare av Coeli Energy Opportunities-fonden.

- Förvaltat aktier inom energisektorn sedan 2006 och har mer än 20 års erfarenhet från portföljförvaltning och aktieanalys.

- Förvaltade fonden Coeli Energy Transition under perioden 2019 - 2023.

- Ansvarig för energiinvesteringarna på Horizon Asset i London under 9 år, en marknadsneutral hedgefond.

- Erfarenhet från energiinvesteringar på MKM Longboat i London och aktieanalys inom teknologisektorn i Frankfurt och Oslo.

- MBA från IESE i Barcelona och Civilekonom från Norges Handelshögskola.

- Innan han började arbeta inom finans var han löjtnant i norska marinen.

VIKTIG INFORMATION. Denna information är avsedd som marknadsföring. Fondens prospekt, faktablad och årsberättelse finns att tillgå på coeli.se och rekommenderas att läsas innan beslut att investera i den aktuella fonden. Prospektet och årsberättelsen finns på engelska och fondens faktablad finns bland annat på svenska och engelska. En sammanfattning av dina rättigheter som investerare i fonden finns tillgängligt på https://coeli.se/finansiell-och-legal-information/.

Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde. Det är inte säkert att du får tillbaka det investerade kapitalet.