Vårt första nya innehav för det nya decenniet är det amerikanska fintech-bolaget Fiserv. Bolaget är verksamt inom bank- och betalningsindustrin och har nyligen köpt det näst största betalningsbolaget i USA, First Data. Fiserv är det i särklassigt största bolaget i USA som jobbar mot bankindustrin där de erbjuder bankerna en möjlighet att outsourca olika tjänster, produkter och system. Jag förtydligar att Fiserv är ingen bank som lånar ut pengar, utan bolaget jobbar med till exempel driften av alla de system som bankerna använder men inte själva vill köpa in. I USA är det vanligt att bankerna väljer att outsourca driften av vissa system och Fiserv har några av de största bankerna som kunder. En stor drivkraft i outsourcingtrenden är teknikutvecklingen som har gjort det möjligt att automatisera driften i större utsträckning. Fiserv säger själva att just innovation och att erbjuda kunderna den senaste tekniken är viktiga konkurrensfördelar. En annan framgångsfaktor för Fiserv är skalbarheten vilket innebär att många kunder kan dra nytta av samma systemutveckling vilket gör att Fiserv kan erbjuda bra priser till kunderna och ändå tjäna mycket pengar.

Jag besöker Fiservs monteri november 2018 på betalningskonferensen Money 20/20 i Las Vegas. Vi har följt bolaget en längre tid och nu har vi investerat. Foto: Henrik Milton

Det som gör oss intresserade av Fiserv är att bolaget har en stabil affär med en hög andel återkommande omsättning och att bolagets omsättning bedöms växa 6–7 procent kommande år. Den stabila omsättningen gör det möjligt för Fiserv att växa genom förvärv. I och med förvärvet av First Data innebär det att bolaget numera är tvåa på betalningar och etta på bankoutsourcing, en kombination som gör att Fiserv har en unik position på den amerikanska marknaden. Analytiker på Baird tror att det finns 500 miljoner USD i omsättningssynergier och 900 miljoner USD i kostnadssynergier under kommande femårsperiod. I praktiken innebär det att Fiserv nu har fått en dubbelt så stor omsättning och att kostnaderna för bolaget kommer bli lägre totalt sett jämfört med om de två verksamheterna låg i två separata bolag. Fiserv har varit fenomenalt duktiga på att förbättra sina marginaler över tiden vilket har varit en viktig faktor för att öka bolagets vinster.

Det pågår en konsolidering av betalningsmarkanden i USA. Vi har under många år ägt amerikanska betalningsbolag och några av dem har blivit uppköpta. Vi ägde tidigare Vantiv som gick ihop med WorldPay, vilka i sin tur blev uppköpta av Fidelity National Information Services . Vi ägde även Total System Services som förvärvades under 2019 av Global Payment – ett bolag som vi då ägde och fortfarande äger. Nu äger vi alltså Fiserv som har gett sig in i betalningsbranschen på allvar i och med köpet av First Data. Efter den amerikanska marknadens konsolidering finns det i princip bara tre stora betalningsbolag kvar, alla med liknande verksamhet: Global Payment (innehav), Fidelity National Information Services och Fiserv (innehav). Jag tror att det kommer gynna de aktörer som är kvar eftersom konkurrensen har blir mindre vilket mest sannolikt kommer påverka bolagens omsättning och vinst positivt.

Jag har sparat det bästa till sist och det är Fiservs imponerande återköpsprogram av aktier som är en av förklaringarna till den fina utvecklingen av aktiekursen. Andreas blogginlägg 10:e januari handlade om vilket aktieägarvärde som återköp av bolagets egna aktier kan ge. För att det ska vara en poäng med att köpa tillbaka aktier måste det ske systematiskt över en längre tid. Det finns många exempel där aktieåterköp inte har varit speciellt lyckade då det enligt min uppfattning krävs kontinuerliga återköp och starka kassaflöden för att det ska vara framgångsrikt.

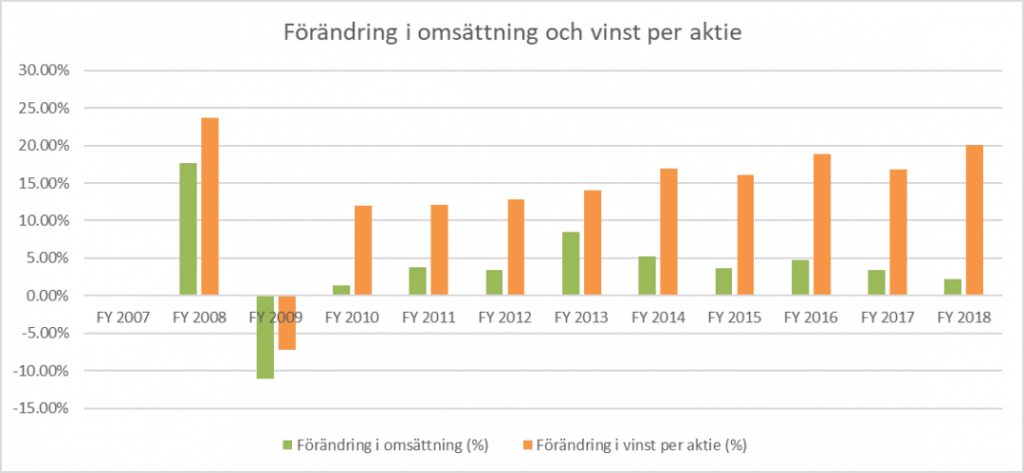

Diagrammen nedan visar vilken effekt återköpen av aktier har haft på vinst per aktie. Bolaget behöver alltså inte ha en jättestor omsättningsförändring för att det ska ”hända något”. Mellan 2010 och 2018 har Fiserv haft en positiv förändring i omsättning mellan 2–5 procent per år medan vinst per aktie ökat mellan 12-20 procent per år. Magin med återköpen är att allt eftersom omsättningen ökar slår man ut vinsten på färre aktier och det som händer då är att Fiservs vinst per aktie ökar. När vinst per aktie hela tiden ökar så stiger också aktiekursen.

Källa: Bloomberg.

De gröna staplarna visar förändring i omsättning och de orangea visar förändring i vinst per aktie (EPS).

Källa: Bloomberg.

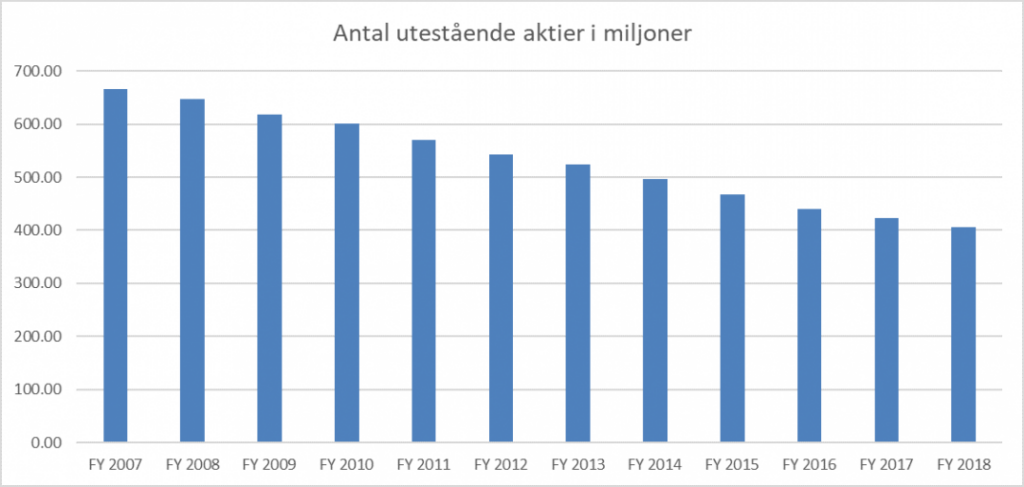

Sedan 2007 har Fiserv återköpt 260 miljoner aktier. De blå staplarna visar att man återköpt cirka 4–5% av aktierna varje år.

Källa: Bloomberg.

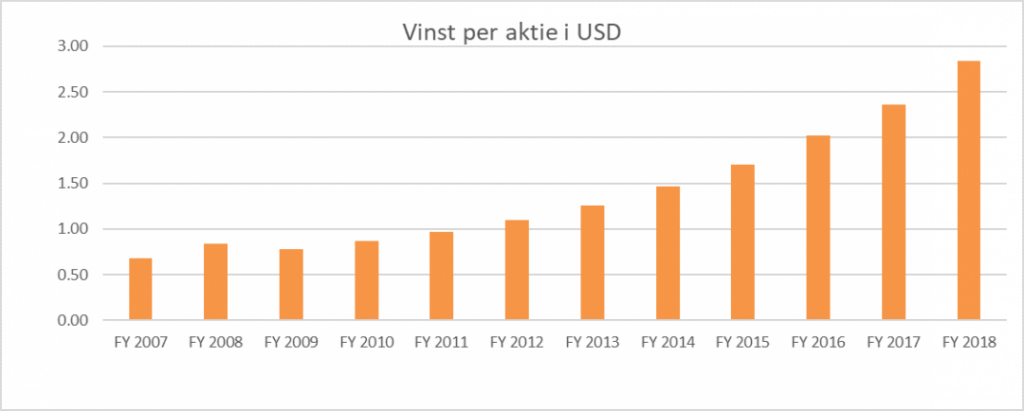

Återköpen gör underverk på vinst per aktie. Sedan 2007 har vinst per aktie ökat med hela 320% vilket innebär att Fiservs vinst per aktie har ökat med 14% varje år.

Källa: Bloomberg.

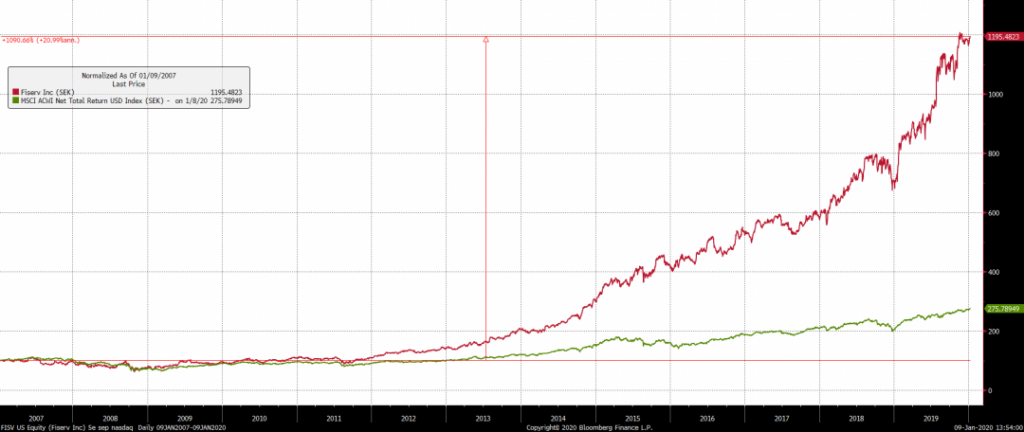

Mellan 2007-01-09 och 2020-01-08 har Fiservs aktiekurs ökat med 1090% i USD. Vi tror att Fiserv har mer att ge eftersom bolaget nu har mer än dubblat sin omsättning efter förvärvet av First Data. Vi tror också att bolaget kommer att kunna förbättra sina marginaler ytterligare vilket kommer att ge en positiv effekt på vinsten.

Vid tredje kvartalets rapport guidade bolaget för att vinst per aktie skulle växa 16–17 procent för hela 2019. Vi tror att bolaget kommer behålla sin ”guidance” för vinst per aktie även för 2020. Om vi sätter bolagets värdering, P/E 23 för nästa års vinst, i relation till vinstutvecklingen tycker Andreas och jag att bolaget är billigt och spännande.

VIKTIG INFORMATION. Denna information är avsedd som marknadsföring. Fondens prospekt, faktablad och årsberättelse finns att tillgå på coeli.se och rekommenderas att läsas innan beslut att investera i den aktuella fonden. Prospektet och årsberättelsen finns på engelska och fondens faktablad finns bland annat på svenska och engelska. En sammanfattning av dina rättigheter som investerare i fonden finns tillgängligt på https://coeli.se/finansiell-och-legal-information/.

Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde. Det är inte säkert att du får tillbaka det investerade kapitalet.