Världsledare samlas för närvarande vid COP28 i Dubai för att diskutera och förbättra åtgärder som överenskommits vid tidigare COP-konferenser. Av särskild betydelse för oss är åtagandet från 118 länder att sträva efter en tredubbling av den globala kapaciteten för förnybar energiproduktion, med målet att nå minst 11 000GW fram till 2030. Bloomberg New Energy Finance (BNEF) föreslår att denna ambition skulle kräva mer än en fördubbling av årliga investeringar från 2024 till 2030, vilket motsvarar en anmärkningsvärd summa på 9,4 biljoner USD, vilket utgör ungefär 10% av den globala BNP:n för 2022. Dessutom förutspår BNEF att 96% av denna investering kommer att riktas mot vind- och solenergi, vilket kräver en fyrdubbling av deras kombinerade kapacitet jämfört med förra årets nivåer. Naturligtvis är detta åtagande inte en överenskommelse ristad i sten, men vid en tidpunkt då många investerare ifrågasätter framtiden för havsbaserad vindkraft och förväntar sig begränsad tillväxt inom storskalig solenergi i väst, anser vi att detta är en påminnelse om den våg av kapital som snart kommer att skölja över dessa sektorer.

En annan intressant utveckling, som förmodligen fångade människors uppmärksamhet i Sverige, var en ambitiös plan bland 22 länder, varav Sverige var en av fem från Västeuropa som betonade vikten av kärnenergi för att uppnå global koldioxidneutralitet. Dessa länder förklarade att de kommer att arbeta för en tredubbling av kärnenergikapaciteten fram till 2050. Utan tvekan ett ambitiöst mål, det förtjänar närmare granskning och är en möjlighet för oss att granska riskerna samt möjligheterna med nya kärnkraftsbyggen för Coeli Renewable Opportunities-fonden.

För närvarande finns det cirka 445 kärnreaktorer runt om i världen som tillsammans genererar ungefär 400GW elektricitet. Den genomsnittliga kärnreaktorn har varit i drift i cirka 36 år, och några har till och med passerat 60 år.

Om vi blickar mot framtiden skulle en tredubbling av den globala kapaciteten leda oss till 1200GW år 2050, vilket motsvarar nästan 9 000 terawattimmar (TWh) per år vid 85% användningsgrad. Det är nästan tre gånger den nuvarande årliga elförbrukningen i EU. Det väsentliga är emellertid den globala energiförbrukningen och dess förväntade totala nivå år 2050. Enligt ThunderSaid Energy, en energikonsultfirma, kommer världen att förbruka cirka 120 000TWh användbar energi år 2050. Det innebär att om kärnkraften når dessa mål skulle den utgöra cirka 7,5% av den totala energiförsörjningen. Detta är betydelsefullt och skulle bidra till avkarboniseringen, men det är uppenbart att det är förnybar energi som leder denna utveckling.

I vilket fall som helst kommer kärnkraft vara en intressant investeringsmöjlighet, något som har funnits på vår radar ett tag. Det kräver emellertid ett försiktigt tillvägagångssätt. Resan mot kärnkraftsutveckling har de senaste årtionden varit fylld av ekonomiska katastrofer, vilket tydligt framgår av flera projekt i Västvärlden som antingen stannat upp eller som överskridit budgeten.

Projektet Vogtle i USA, ursprungligen budgeterat till 6,1 miljarder USD med en planerad start 2016, har både plågats av förseningar och kostnadsöverskridanden. Det förväntas nu bli klart 2024 med en kraftigt ökad budget långt över 30 miljarder USD. På liknande sätt har Storbritanniens Hinkley Point C, den första nya brittiska kärnreaktorn på över tre årtionden, stött på sina utmaningar. Den skulle färdigställts 2012, med en uppskattad kostnad på 16 miljarder GBP, det har nu skjutits upp till 2027, med kostnader som sannolikt uppgår till 33 miljarder GBP. Få skulle bli förvånade om den totala kostnaden blir ännu högre.

Slutligen har både Frankrikes EDF Flamanville EPR-projekt och Finlands OL3-projekt varit över ett decennium försenade och har sett kostnader fyra och tre gånger högre respektive än den ursprungliga budgeten. Att bygga kärnkraftverk i västvärlden har uppenbarligen varit en högriskaktivitet för alla inblandade under de senaste 20 åren.

Förespråkare för kärnenergi pekar dock på ett antal olika skäl till att varje projekt misslyckades och att länder som Sydkorea faktiskt lyckas konstruera kraftverk i tid och inom budget. Varför skulle inte väst kunna göra detsamma? Det kanske kommer att ske framöver, men historiska bevis pekar tydligt åt ett håll för närvarande. Vi hoppas att detta kommer att förändras.

Om vi gräver lite djupare så är en intressant ny utveckling framkomsten av småskaliga modulära reaktorer (SMR). Många experter hävdar att de kommer att vara mer kostnadseffektiva eftersom modulerna kan tillverkas i fabriker med ökad effektivitet över tiden. Det verkar helt rimligt att reaktorbehållaren skulle kunna bli billigare över tid om många identiska enheter producerades.

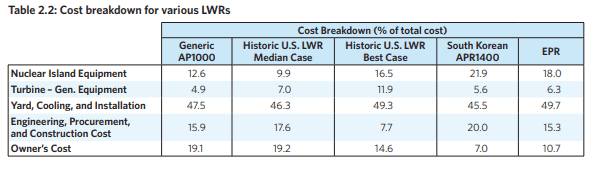

Däremot belyser en studie från 2018 utförd av Massachusetts Institute of Technology (MIT) en kritisk aspekt: den så kallade ”Nuclear island”, bestående av reaktorbehållaren, rörledningar, ånggenerator etc., som endast står för 13% för en kärnkraftsanläggning kapitalkostnad (AP1000 reaktor). Huvuddelen av kostnaderna är knutna till markarbetet, kylning och installationsarbete. Detta antyder att en övergång till flera, mindre reaktorer eventuellt kan leda till en oavsiktlig ökning av de totala kostnaderna på grund av ökad spridning av anläggningar och ökat markarbetearbete. Se nedan för MIT’s översikt över vanliga reaktordesigns och kostnadsuppdelning.

Källa: The Future of Nuclear Energy in a Carbon-Constrained World – MIT 2018.

SMR kommer säkerligen att stöta på initiala svårigheter, men förhoppningsvis kan den standardiserade moduldesignen över tiden även optimera det mer omfattande arbetet med markarbetet/anläggningen, kylning och installation.

Även om kärnkraft utan tvekan erbjuder en koldioxidfri energilösning, kräver de höga insatserna i kärnkraftsprojekt en genomtänkt strategi. Utöver de ekonomiska konsekvenserna framträder händelser som de ökända olyckorna i Tjernobyl, 1986, samt Fukushima Daiichi, 2011, och belyser de potentiella farorna med denna teknik. Nyare design med förbättrade passiva säkerhetssystem visar dock lovande resultat.

Dessutom förblir kärnkraft en polariserande fråga, där kritiker pekar på dess höga kostnader, säkerhetsbekymmer och det olösta dilemmat med bortskaffande av radioaktivt avfall. Å andra sidan utgör förnybar energi ett säkrare alternativ med en bättre track record av kostnadsreduktioner samt mer tydliga finansieringsalternativ.

Trots det kan det vara rimligt att överväga att utveckla kärnenergi i kallare länder som Sverige. I dessa regioner kan kärnkraft erbjuda en stabil och pålitlig energikälla för att möta de höga energibehoven under långa och kalla vintrar. Detta blir särskilt relevant när förnybara källor som sol och vind ibland kan vara mindre pålitliga eller effektiva på grund av väderförhållanden. Dessutom kan den geografiska stabiliteten, det folkliga stödet och den avancerade tekniska infrastrukturen i länder som Sverige mildra vissa av de säkerhets- och logistikbekymmer som är förknippade med kärnenergi.

Även om vi är optimistiska angående att kärnenergi blir en del av den koldioxidfria energimixen och hoppas att det blir genomförbart att bygga kärnkraftverk i Europa i tid och inom budget, antyder den historiska bevisningen försiktighet. Som investerare har vi för avsikt att följa dessa utvecklingar med stort intresse från sidlinjen, åtminstone i de inledande skedena.

- Portföljförvaltare och grundare av fonden Coeli Energy Opportunities.

- Mer än 15 års erfarenhet av investeringar från både publika och private equity-sidan.

- Förvaltade fonden Coeli Energy Transition under perioden 2019 - 2023.

- Spenderade sex år på Horizon Asset i London, en marknadsneutral hedgefond.

- Började arbeta tillsammans med Vidar Kalvoy 2012.

- Fem år inom Private Equity på Morgan Stanley.

- Startade sin investeringskarriär inom tekniksektorn på Sweden Robur i Stockholm 2006.

- Utbildad Civilingenjör från Kungliga Tekniska Högskolan.

- Portföljförvaltare och grundare av Coeli Energy Opportunities-fonden.

- Förvaltat aktier inom energisektorn sedan 2006 och har mer än 20 års erfarenhet från portföljförvaltning och aktieanalys.

- Förvaltade fonden Coeli Energy Transition under perioden 2019 - 2023.

- Ansvarig för energiinvesteringarna på Horizon Asset i London under 9 år, en marknadsneutral hedgefond.

- Erfarenhet från energiinvesteringar på MKM Longboat i London och aktieanalys inom teknologisektorn i Frankfurt och Oslo.

- MBA från IESE i Barcelona och Civilekonom från Norges Handelshögskola.

- Innan han började arbeta inom finans var han löjtnant i norska marinen.

VIKTIG INFORMATION. Denna information är avsedd som marknadsföring. Fondens prospekt, faktablad och årsberättelse finns att tillgå på coeli.se och rekommenderas att läsas innan beslut att investera i den aktuella fonden. Prospektet och årsberättelsen finns på engelska och fondens faktablad finns bland annat på svenska och engelska. En sammanfattning av dina rättigheter som investerare i fonden finns tillgängligt på https://coeli.se/finansiell-och-legal-information/.

Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde. Det är inte säkert att du får tillbaka det investerade kapitalet.