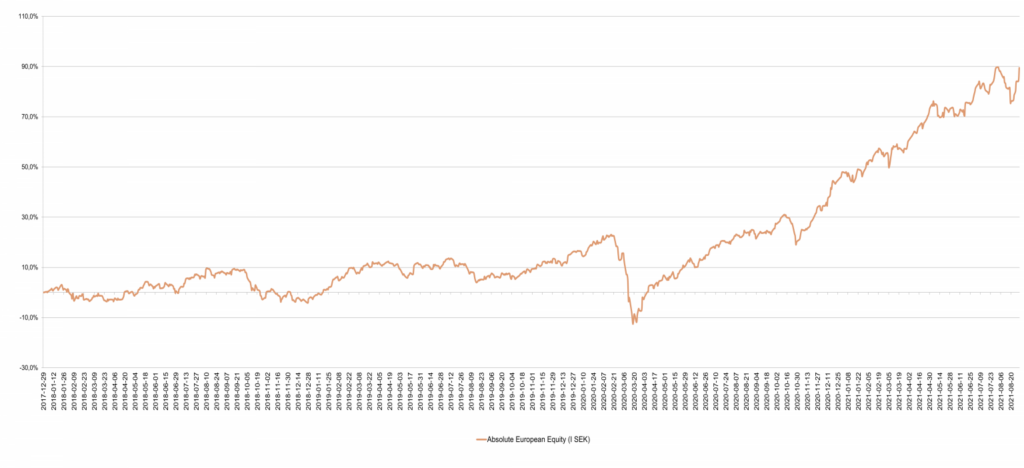

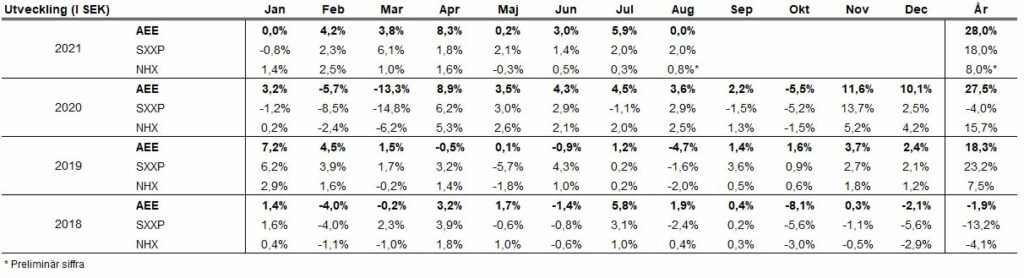

Utveckling augusti

Fondens värde var oförändrat i augusti (andelsklass I SEK). Stoxx600 (brett Europaindex) ökade under samma period med +2,0 procent och HedgeNordics NHX Equities steg preliminärt +0,8 procent. Motsvarande siffror för 2021 är en ökning om +28,0 procent för fonden, +18,0 procent för Stoxx600 och +8,0 procent för NHX Equities.

Aktiemarknader/Makro

Det var fortsatt muntra miner på världens aktiemarknader i augusti. Det breda Europaindexet steg med 2,0 procent och S&P500 med hela 2,9 procent. Fortsatt starka bolagsrapporter följt av nya återköpsprogram bidrog bland annat till den positiva tonen. I mitten av månaden uppstod viss turbulens då det blev alltmer tydligt att deltavarianten får tydliga konsekvenser i vissa delar av världen. En stigande nervositet inför Feds möte i Jackson Hole i slutet av månaden spelade nog också in. Turbulensen varade (som vanligt) endast i ett par dagar.

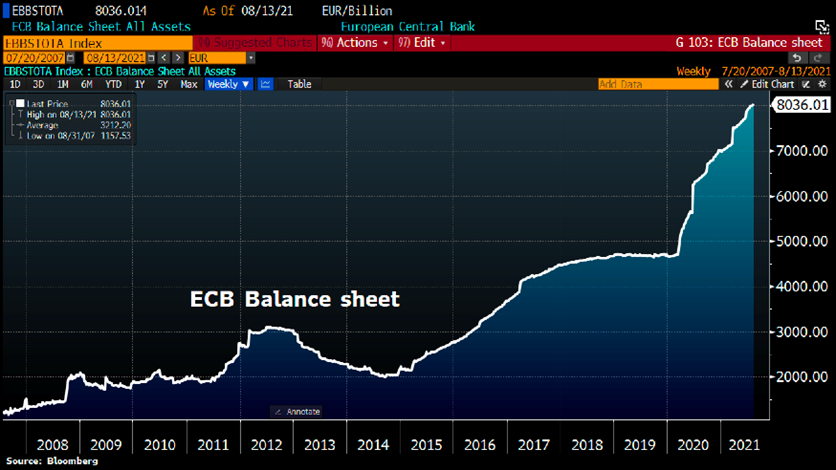

Centralbankernas balansräkningar runt om i världen fortsätter att stödja olika tillgångsklasser vilket marknaden är väl medveten om. Nedan ECB:s balansräkning som nu överstiger 8 biljoner euro (12 nollor) och är drygt hälften av Eurozonens BNP. Feds balansräkning motsvarar cirka 36 procent av USA:s BNP.

Källa: Bloomberg

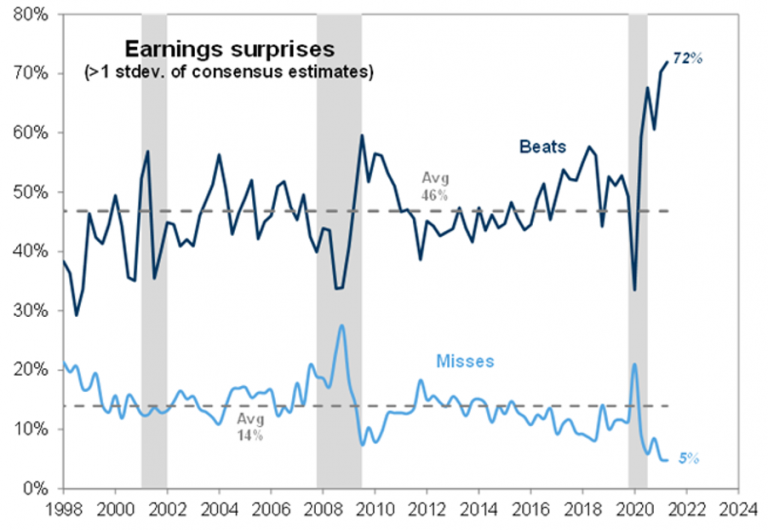

Med en nu avslutad rapportsäsong kan man konstatera att marknaden hade rätt. Det blev ett historiskt sommar- och vinstparty. 72 procent av de amerikanska bolagen slog marknadens redan högt ställda förväntningar.

Källa: Goldman Sachs

Fram till den 27 augusti hade S&P500 i år slagit en ny all-time-high 52 dagar eller drygt 31 procent av årets handelsdagar. Det tidigare rekordet är från 1994 då nya all-time-highs slogs hela 34 procent av årets dagar.

Källa: Goldman Sachs

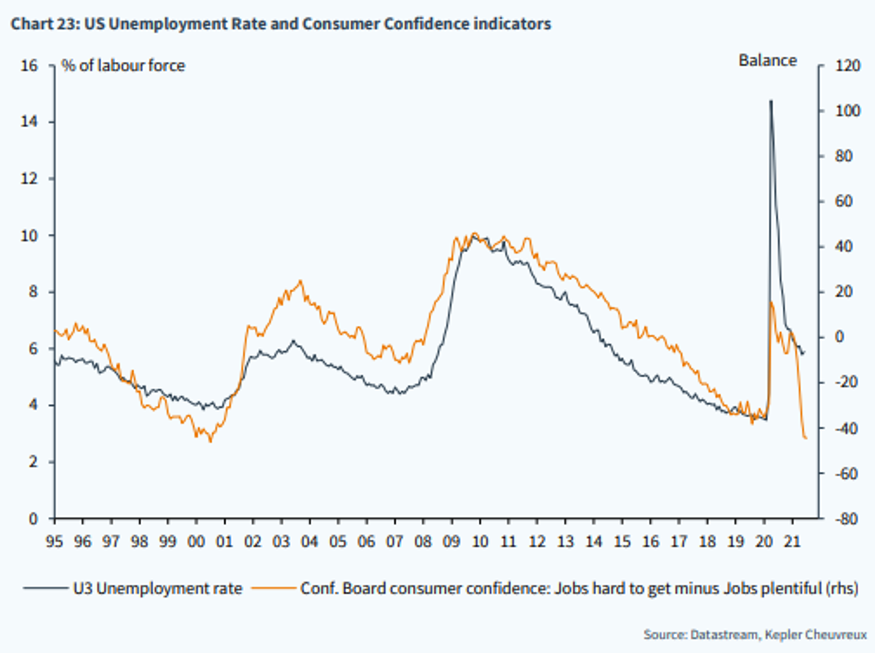

Den amerikanska centralbankschefen Jay Powells tal den 27 augusti signalerade tydligt ”clear progress” i återhämtningen av arbetsmarknaden. Marknaden tolkade det som att stimulanserna skall börja reduceras i början av nästa år. Vi är nu i början av slutet av den exempellösa stimulanschocken som påbörjades förra våren. Nedan visas den amerikanska arbetslöshetsutvecklingen.

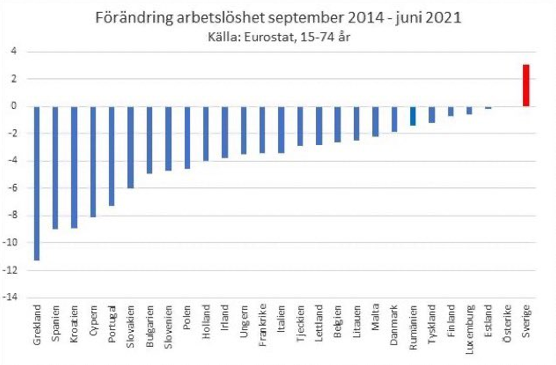

Sveriges utveckling av arbetslösheten är inte lika imponerande. Mellan 2014 och 2021 hade 27 av 28 länder i EU sänkt sin arbetslöshet. Endast ett land uppvisade en tydligt negativ utveckling – Sverige! Bedrövligt och ett rejält underbetyg till samtliga inblandade.

Källa: Eurostat

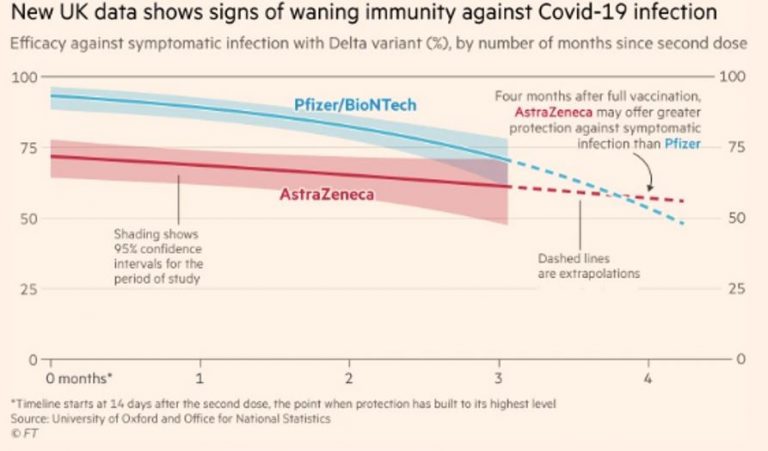

Efter en lugn sommar så började covid-19 utvecklingen gå på fel håll igen i augusti. I Israel, som ligger längst fram i vaccineringen av sin befolkning, var närmare 60 procent av de som nyligen hamnat på sjukhus på grund av covid-19 fullt vaccinerade. 87 procent av de som drabbades var över 60 år. Den utvecklingen visar sannolikt att viruset är mer elakt och svårstoppat än vad som tidigare befarats.

Nedanstående bild visar att vaccinets effektivitet avtar snabbare än vad man tidigare trott. Den här utvecklingen är knappast önskvärd och kommer sannolikt att bidra till en slagig utveckling i höst, även om nya nedstängningar sannolikt ej kommer att ske.

Källa: https://www.ft.com/content/23cdbf8c-b5ef-4596-bb46-f510606ab556

Bilden nedan visar utvecklingen av amerikanska flygresenärer sedan början av förra året. Den sista veckan i augusti flög 1,47 miljoner passagerare vilket var den lägsta nivån på tre månader och cirka 0,6 miljoner färre än månaden tidigare (se röd pil). Delvis beror det på att människor börjat arbeta igen efter sina semestrar, men flygbolagen rapporterar också om en inbromsning av nöjesresor och en ökning av avbokningar på grund av deltavariantens utveckling. Samma utveckling kan man se vad gäller restaurang- och hotellbokningar, vilket tydligt reflekteras i den typen av aktier. Ryanair däremot, förväntar sig ”en väldigt stark återhämtning” de kommande månaderna enligt bolagets legendariska VD Michael O’Leary. Kapaciteten väntas i oktober återvända till nivåer som gällde innan covid-19 utbrottet.

Källa: Transportation Security Administration, Bloomberg

Tysk industriproduktion uppvisade en fortsatt vikande trend och sjönk för tredje månaden i rad. Flaskhalsar bland komponenter (halvledare största problemet) är den huvudsakliga orsaken och kapitalvaror som inkluderar bilar var den sektor som påverkades mest negativt. Även byggnadsinvesteringar minskade något medan konsumtionsvaror hade en tillväxt om 3,4 procent. Europeiska politiker manar nu på att bygga ut mikrochipkapaciteten i Europa för att minska beroendet från Asien och USA. Chiptillverkning kan nu klassas som samhällskritisk infrastruktur.

Vi noterar med glädje att Danmark den 10 september öppnar sitt samhälle helt och samtliga coronarestriktioner tas bort. ”Epidemin är under kontroll, vi har rekordhöga vaccinationssiffror” säger hälsoministern Magnus Heunicke. Covid-19 kategoriseras därmed inte längre som en samhällskritisk sjukdom. Det gör den däremot i Nya Zeeland där man under månaden upptäckte ett (1!) fall av deltavarianten och stängde ned hela landet i en vecka. Låter som en sanslöst dyr medicin.

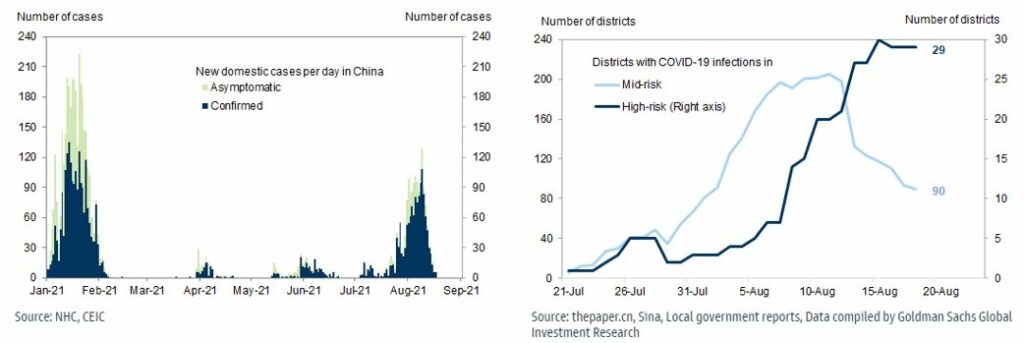

Glädjande också var utvecklingen i Kina som i augusti visade tydliga tecken på förbättring av covidsituationen. Utvecklingen har fram tills nu till exempel lett till vissa nedstängningar av hamnar i Kina vilket bidragit till den globala komponentsbristen.

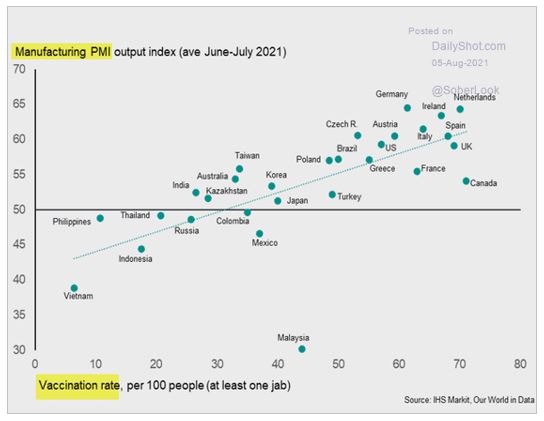

Nedanstående bild visar sambandet mellan vaccinationsgraden (minst en spruta) och inköpsindex för den inhemska tillverkningsindustrin. Korrelationen är hög. Sverige låg under mätperioden nedan (juni/juli) runt 70 procent och med ett PMI på drygt 65 vilket signalerar en urstark ekonomi.

Vi har alla sett fasanfulla bilder från Afghanistan där talibanerna nu tagit makten. Det är ett gigantiskt misslyckande för hela västvärlden som spenderat tid, pengar och människoliv (även svenska) och där mörkret nu sänker sig över befolkningen. President Biden är med rätta under hård kritik på hemmaplan och detta är hans första, men stora politiska kris. Bilderna av en kaotisk flygplats och försök till evakuering kommer att påverka USA:s trovärdighet globalt och för lång tid framöver.

President Putin myser nog och tänker på det Afghansk-sovjetiska kriget som pågick mellan 1979 och 1989, där den marxist-leninistiska regeringen i Afghanistan stöttades av Sovjetunionen och rebellerna stöttades av USA. Just nu skyddas den ryska ambassaden i Kabul av talibaner. Han funderar nog på om USA skulle ingripa om Ryssland skulle göra något i Kiev, Tbilisi eller Baltikum. Kinas Xi Jinping funderar nog i samma banor om Taipei och Taiwan. Utvecklingen i Afghanistan signalerar tydligt att det är fritt fram att börja provocera världssamfundet. USA:s uttåg har skapat politiska konsekvenser långt bortom Kabuls flygplats.

Källa: CagleCartoons.com

Den 9 augusti släppte FN:s klimatpanel, IPCC, sin senaste klimatrapport.

Hemma i Sverige fortsatte den politiska turbulensen i flera viktiga frågor. Bokstavligen i sista sekund fattade regeringen beslut om att mellanlagret i Oskarshamn får ta emot mer kärnavfall. Slutförvaringsfrågan är dock fortfarande öppen. Beslutet får hård kritik från många håll och hotet om en akut elkris är inte undanröjt. Miljöpartiet bär ett tungt ansvar i den hotande elkrisen, men de bryr sig nog inte.

I sista stund fick Cementa genom en tillfällig lagändring möjlighet att fortsätta med sin verksamhet fram till juni i nästa sommar och därmed undveks åtminstone för tillfället en kollaps inom byggnadsindustrin. Bostadsminister Märta Stenevi utesluter inte att branschen kan tvingas cementbanta.

Källa: Steget Efter

”Det är pay back time”. Försvarsminister Peter Hultqvist argumenterar för höjda skatter för ”de rikaste” och drar en historisk parallell till när Karl XI genomförde statligt övertagande av statliga gods. Finns det något annat västland där ett sådant här uttalande från en högt uppsatt politiker bara passerar obemärkt? Venezuela räknas inte om någon undrar.

Sverige är nu också ett ledarlöst land efter att statsminister Stefan Löfven annonserat att han avgår med motiveringen ”jag tänker på partiet”. Favorit till ny statsminister uppges vara finansminister Magdalena Andersson. Få avundas nog det nästintill omöjliga politiska uppdrag som väntar.

Betydligt mer glädjande är denna artikel från Reuters som beskriver hur Sverige blev Europas Silicon Valley. Det finns hopp!

Långa innehav

ISS

Trogna läsare känner till det danska städ- och cateringföretaget ISS. Vi har under tidigare år periodvis haft korta positioner i bolaget. Idag är ISS i stället ett av fondens största innehav då vi tror att marknaden underskattar den turn around som pågår i bolaget. I augusti släpptes halvårsrapporten. Försäljningen var i linje med förväntningarna samtidigt som det justerade rörelseresultatet var 18 procent bättre än väntat. Kassaflödesgenereringen fortsätter att förbättras och bolaget reviderade upp sin prognos för det fria kassaflödet 2021. Vi var glada över det fina resultatet och noterar att detta är tredje gången i rad som bolaget släpper en solid rapport. Det är glädjande att ledningen ser ut att leverera på sina kommunicerade åtgärdspunkter.

Till vår stora förvåning sjönk dock aktiekursen i samband med rapporten. Vi har identifierat fyra möjliga skäl till detta:

- Ledningen valde att bibehålla sin prognos för rörelsemarginalen för 2021, medan marknaden hoppades på en höjning

- En goodwill-nedskrivning om 450 miljoner danska kronor relaterat till ISS franska verksamhet

- En dispyt med en tredjepartsleverantör som inneburit att ledningen valt att inte bokföra vissa intäkter

- Aktiekursen hade gått starkt inför rapporten

Vi är visserligen part i målet, men menar att de tre första punkterna snarare reflekterar försiktigheten hos den nya ledningsgruppen i ISS. Givet ISS brokiga historik vet ledningen att det är bäst på lång sikt att vara konservativ när det gäller såväl kommunikation som redovisning. Det är två områden där tidigare ledning lämnade en del att önska. Vi har utnyttjat svagheten i aktien efter rapporten och ökade vår position i ISS. Aktien sjönk -2 procent i augusti och har stigit 37 procent för helåret.

Photocure

Ett av fondens större innehav, Photocure, rapporterade under månaden. Försäljningen var i linje med förväntningarna samtidigt som kostnaderna var något högre än väntat. Över lag tyckte vi att rapporten var godkänd, även om det inte fanns särskilt mycket att bli upphetsad över. Tvärtom varnade ledningen för att Covid-19 fortsätter att påverka försäljningsarbetet negativt och samarbetspartnern Karl Storz har valt att uppgradera det instrument (cystoskop) som Photocures produkt (kontrastvätska) säljs tillsammans med. Detta leder till att en del av årets försäljning förskjuts till kommande år, då Karl Storz är ensam spelare på USA-marknaden och många slutkunder väljer att avvakta det nya cystoskopet. Karl Storz cystoskop har inte uppdaterats sedan 2005 och vi tror att den nya varianten kan påverka försäljning kraftigt positivt med start 2022.

Vi fortsätter gilla Photocure som har ett antal utmärkande egenskaper som vi gillar: Hög tillväxt, höga bruttomarginaler och låg kapitalintensitet, hög avkastning på sysselsatt kapital, en relativt låg värdering, optionalitet (Cevira, företagsförvärv, med mera) och en unik produkt i Hexvix/Cysview. Vi har också gott förtroende för bolagets VD Daniel Schneider. Vi köpte mer aktier åtta dagar i rad med något stigande frustration varje dag. Vi belönades för detta på månadens sista dag då aktien steg med 8 procent. Nedgången i augusti blev -8 procent men för helåret har kursen stigit med 15 procent. Nedan visar den volatilitet vi upplevde med Photocure i augusti.

Källa: Bloomberg

Atai

Atai hade en stark månad i augusti. Uppgången landade på 6 procent. Sedan börsnoteringen i juni 2021 har aktien stigit 9 procent. Vi investerade i Atai när det fortfarande var onoterat under hösten 2018. Sedan dess har kursen stigit cirka 1100 procent. I samband med börsnoteringen av Atai ingick vi en sedvanlig sex månaders lång ”lock-up” i Atai-aktien – vi kan alltså inte sälja några aktier under denna period. Vi är komfortabla med bolagets utveckling och i samband med halvårsrapporten annonserade man 18 ”triggers” kommande 18 månader. Vi ser fram emot resan.

Sedana Medical

Sedana Medical släppte flera goda nyheter i augusti. Bland annat fick bolaget marknadsgodkännande för inhalationssedering i Frankrike, vilket var tidigare än väntat. Bolaget släppte också en fin kvartalsrapport som översteg våra och marknadens förväntningar (aktien sjönk svårförklarligt med 4 procent på rapportdagen). Slutligen kunde Sedana meddela att de kommer bli publicerade i prestigefyllda Lancet. Hattrick! Vi fortsätter att imponeras av detta bolagsbygge som går från klarhet till klarhet. Aktien steg cirka 11 procent i augusti, vilket följer en uppgång om 20 procent i juli. För helåret har aktien stigit 11 procent.

Rugvista

Till slut kom Rugvista med den av marknaden ”fruktade” rapporten för det andra kvartalet. När det visade sig att e-handelsbolaget infriade analytikernas estimat steg kursen. Som vi nämnde i vårt föregående månadsbrev har Rugvistas aktiekurs tagit skada av den vinstvarning som e-handelskollegan Desenio lämnade tidigare i somras. Rapporten borde skingra de värsta orosmolnen, även om osäkerheter relaterade till väder och Covid-19 kvarstår. Rugvista-aktien var oförändrad i augusti.

Surgical Science

Surgical Science-aktien hade en volatil augusti. Från föregående månad till botten i augusti sjönk aktien med 17 procent, för att sedan avsluta månaden oförändrad. Vi köpte mer aktier på låga nivåer då vi tror att huvudorsakerna är tekniska och relaterade till emissionen som genomförts med anledning av förvärvet av Symbionix (som vi skrev mer om i månadsbrevet för juli). Under månaden rapporterade Surgical Science en fin rapport. Trogna läsare vet att vår investering i Surgical Science varit mycket lyckad. Vi tar fasta på sista meningen i VD-ordet, signerat Gisli Hennermark: ”Det är fantastiskt att våga tänka stort, göra hemläxan, arbeta hårt och lyckas med det man tänkt sig.” Vi kan bara hålla med och applådera.

ArcticZymes

En av fondens större förlorare i augusti var norska ArcticZymes. Bolaget tillverkar enzymer och har vissa likheter med svenska Genovis, som vissa av er vet att vi tidigare haft intressen i. ArcticZymes verkar på marknader med mycket hög tillväxt och kan stoltsera med bruttomarginaler om nära 100%. Vi har en mellanstor position i bolaget (3–4 procent av fondens tillgångar). En nackdel med bolaget är att resultaten kan svänga kraftigt mellan kvartalen. I detta kvartal svängde pendeln åt fel håll och bolaget släppte siffror som var sämre än väntat. Aktiekursen sjönk -20 procent på rapportdagen. Vi noterar samtidigt att ledningen släppte en prognos för helåret som, trots ett dåligt kvartal, var i linje med analytikernas förväntningar. Eftersom vi tyckte att aktiemarknadens reaktion på rapporten var överdriven ökade vi vår position.

Knaus Tabbert

Vårt innehav i den tyska husbilstillverkan Knaus Tabbert fick sig en skjuts uppåt efter att bolaget kommunicerat nya finansiella mål. Ledningen satsar nu på att nå en försäljning om 2 miljarder euro 2025, vilket motsvarar en årlig tillväxt om cirka 20 procent. Det ska jämföras med analytikernas förväntningar, som placerar sina tillväxtestimat runt 10–15 procent per år. Tillväxtmålet ska uppnås med hjälp av investeringar i produktionen motsvarande 220 miljoner euro. ”Problemet” för Knaus har länge varit att tillverkningskapaciteten varit lägre än efterfrågan, vilket bolaget nu alltså ska göra något åt. Aktien steg 3 procent i augusti.

Immunovia

I samband med Q2-rapporten meddelade VD Patrik Dahlen att de första blodtesterna nu genomgick analys i Immunovias amerikanska laboratorium och att de första fakturorna var utskickade och betalda. Immunovia är först i världen med detta test vilket är en stor bedrift. Det innebär att den sedan länge emotsedda kommersialiseringsfasen har startat.

Det finns flera positiva faktorer att ta fasta på som sannolikt kommer att leda till ett ökat intresse för aktien framöver. Under Q3 och Q4 kommer bolaget för första gången att kunna presentera riktiga försäljningssiffror och i samband med Q4-rapporten kommer även försäljningsguidance att lämnas avseende helåret 2022. Initialt riktar bolaget sig till personer med ärftlig betingelse för pancreascancer och där två närstående har haft sjukdomen. Den gruppen utgörs i USA av ca 350 000 personer som bör testas två gånger per år. Om målgruppen utökas till personer med endast en (1) närstående med pancreascancer ökar den potentiella gruppen till 1,5m personer dvs 3m tester/år. Priset per test hade tidigare kommunicerats att ligga på $600, men försäljningen startar med priset $995. Som jämförelse nämndes att en magnetkameraundersökning kostar $6000-7000 och att en marknadsstudie visat att det fanns möjlighet att sätta priset per blodtest upp mot $3000 med bibehållen efterfrågenivå. Dessutom meddelades att man har höjt prestandan på testet genom att personer med en viss gentyp identifieras och sållas bort vid provtagningstillfället. Starkt stöd från KOL (key opinion leaders) och stort intresse från inflytelserika patientorganisationer gör att vi med tillförsikt ser fram mot andra halvårets försäljningssiffror. Nyheter kring lanseringsplanen i Europa och Asien och uppdaterad tidsplan för ersättning (reimbursement) via försäkringssystemet är kommande händelser att bevaka.

Aktien har haft en horribel utveckling det senaste året (här förtjänar undertecknad viss kritik) och trots en uppgång på 33 procent i augusti är marknadsvärdet låga 3 miljarder. Marknaden ligger där och väntar och nu är det upp till bolaget att leverera på försäljningen. Lyckas man någorlunda är potentialen från nuvarande kursnivåer betydande.

Korta innehav

Den korta portföljen bidrog med ett negativt resultat under månaden. Störst negativa bidrag hade våra korta derivatpositioner i tyska DAX. Några aktiespecifika korta positioner som bidrog positivt till resultatet var svenska Dometic, tyska Henkel och norska NEL.

Exponering

Nettoexponeringen var, justerat för våra onoterade innehav, vid månadens ingång och utgång 76 respektive 74 procent.

Summering

Efter en mycket stark utveckling årets första sju månader fick vi uppleva en del volatilitet i portföljen under augusti månad. Efter att många av våra innehav haft en stark utveckling under sommaren inleddes augusti med ett flertal rekyler bland innehaven. Det toppades med nästan uteslutande negativa kursreaktioner på rapportdagen för våra bolag. Resultatet av det blev en ovanligt tung period de första 20 dagarna i månaden. Vi rannsakade oss själva ordentligt, men hittade inga fel i vår analys (vi är väldigt kritiska!). I de flesta fall var vi genuint oförstående till hur aktierna handlades i marknaden efter nyheterna.

Vår konklusion var att det i stor omfattning var flödesdrivet och i en tunn sommarmarknad behövs det inte mycket för att flytta priserna. Kombinationen och konsekvensen av ovanstående gjorde att vi i flera fall ökade våra positioner på nivåer som vi betraktar som mycket fördelaktiga. Vår övertygelse, som bygger på egen analys, betalade sig snabbt då kurserna i flera fall den sista veckan i augusti vände tvärt upp och fonden upplevde en mycket stark avslutning på månaden. En regel vi arbetar med är att aldrig vara fullinvesterad i en position. Vi vill alltid ha kapacitet till att kunna köpa mer aktier om något oförutsett händer. Den största olyckan är inte förlusten i den första nedgångsfasen utan att man inte orkar eller har kapacitet att köpa mer på låga nivåer (eller ännu värre, får panik och säljer). Den regeln fungerade klockrent i augusti och trots ett nollresultat för fonden har ”maskinen” i vår verksamhet (analys/beslut) haft en av sina bästa månader sedan starten för 3,5 år sedan. Det bådar gott för framtiden.

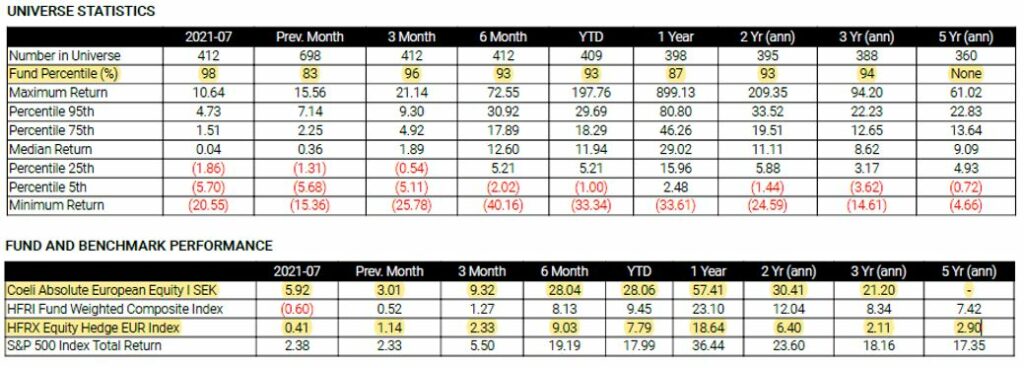

Om vi zoomar ut lite och bedömer hur vi utvecklats under olika tidsperioder får vi följande oberoende data. Notera att detta baseras på utvecklingen fram till den sista juli i år. Vi ser tydligt att fondens avkastning har konstant legat i den övre delen, 83%-98%, av globala aktiehedgefonder. Till exempel visar första kolumnen att i juli var det endast två procent av 412 fonder med samma strategi som hade en starkare avkastning. Detta visar att fonden, över tid, kan generera avkastning som är högt över medel och stadigt i topp sett mot andra fonder i jämförelsebart universum.

Källa: HFR

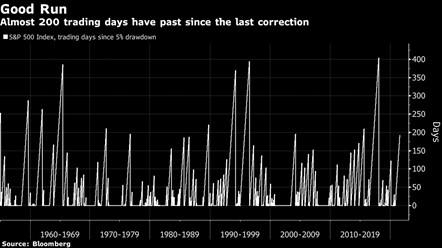

Vår marknadssyn blir mer ödmjuk för varje månad som passerar då det är ovanligt länge sedan en större korrigering skett. Det har nu snart gått närmare 200 dagar sedan vi haft en förhållandevis blygsam femprocentig nedgång i marknaden. De flesta räknar nog med att den typiskt sett svaga september/oktober perioden i vanlig ordning skall bjuda på lite turbulens. Vi har i dagsläget ingen stark uppfattning om detta, men är beredda att agera om så sker när tillfällen dyker upp. I vanlig ordning äger vi säljoptioner som kommer att ge ett visst skydd åt portföljen. Nedan illustreras de 200 dagarna i en historisk kontext.

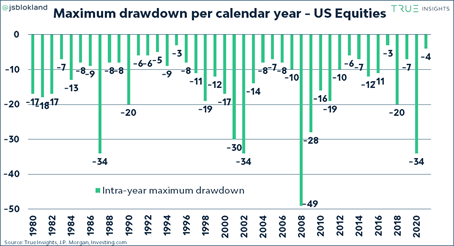

Illustrerat på ett annat sätt. Årets största nedgång på -4 procent är blygsam ur ett historiskt perspektiv. Vi har heller aldrig haft så mycket stimulanser och vinsttillväxt igång samtidigt.

Källa: Trueinsights, JP Morgan, Investing.co.

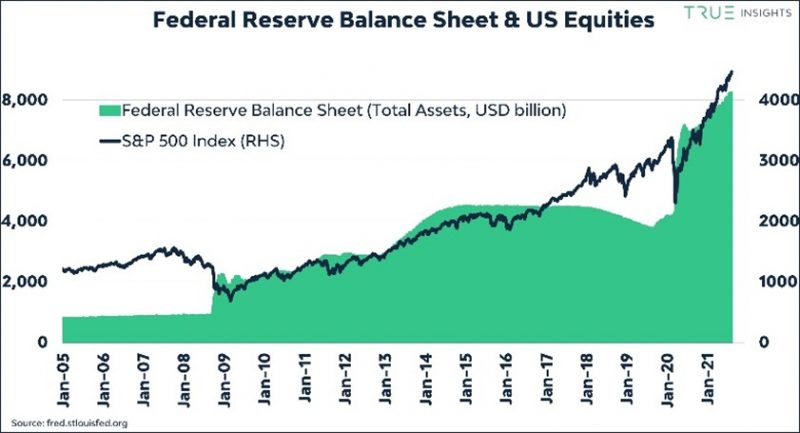

Sambandet mellan expansionen av centralbankernas balansräkning och aktiekurserna är mycket tydlig. Inom ett halvår förväntas den amerikanska centralbanken minska sin expansiva politik. Det vore märkligt om anpassningen går silkeslent.

Källa: fred.stlouisfed.org

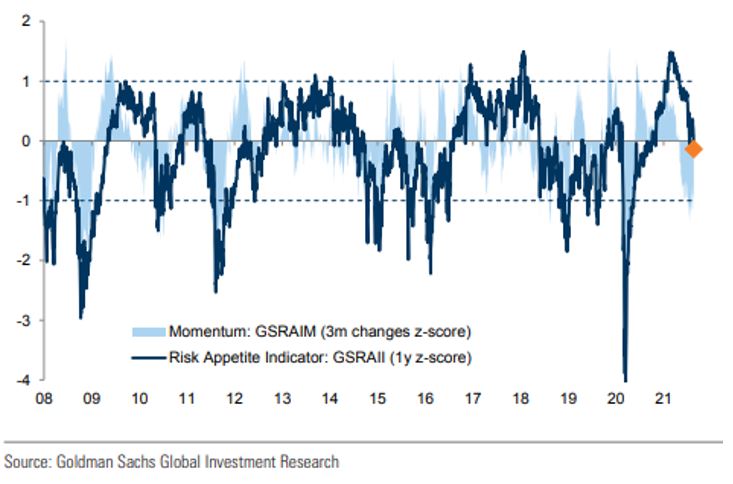

En förhållandevis ovanlig företeelse är att samtidigt som vi nått nya rekordnivåer har riskaptiten minskat. Vi gissar att det beror på att det är de allra största bolagen som driver toppnivåerna och där finns mer kvant- och indexfonder. Många mindre bolag har haft en betydligt mer blygsam utveckling över sommaren. Ett av många exempel är svenska Embracer som är en stor småspararfavorit. Aktiekursen nådde sin topp i slutet av april och är ned cirka -15 procent sedan dess.

Det syns också tydligt när man studerar Russell2000 som är ett brett amerikanskt småbolagsindex. Nivåerna är densamma idag som för ett halvår sedan.

Källa: Bloomberg

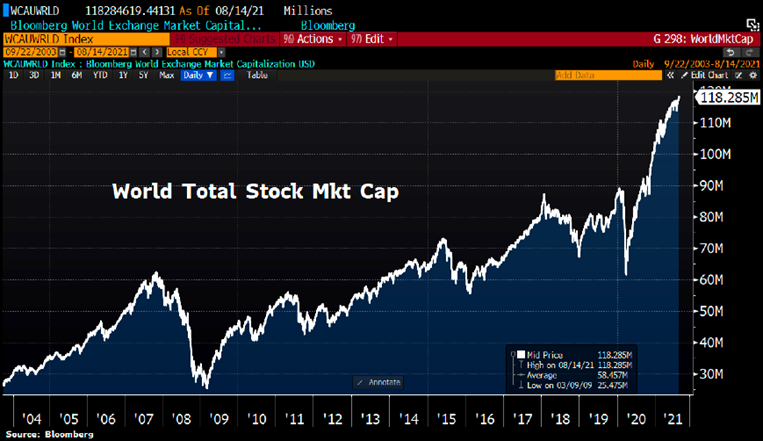

Jämför det med världens totala börsvärde.

Källa: Bloomberg

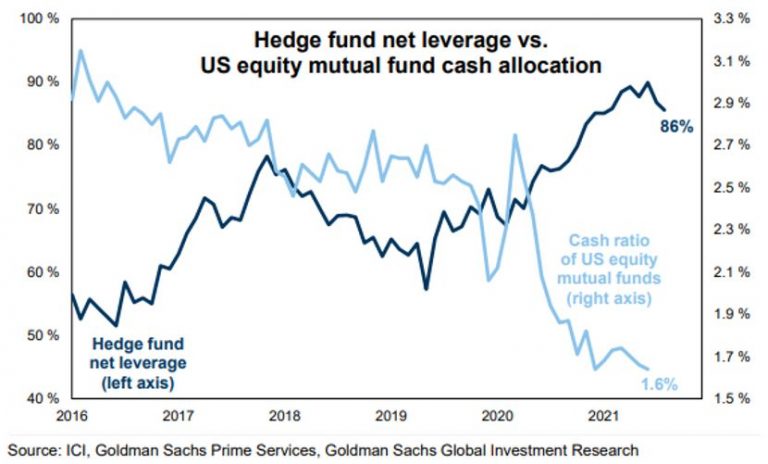

Alla ska med! Hedgefonders exponering är på höga nivåer (vänster axel) och traditionella aktiefonder ligger på så låg kassabehållning som är praktiskt möjligt (höger axel).

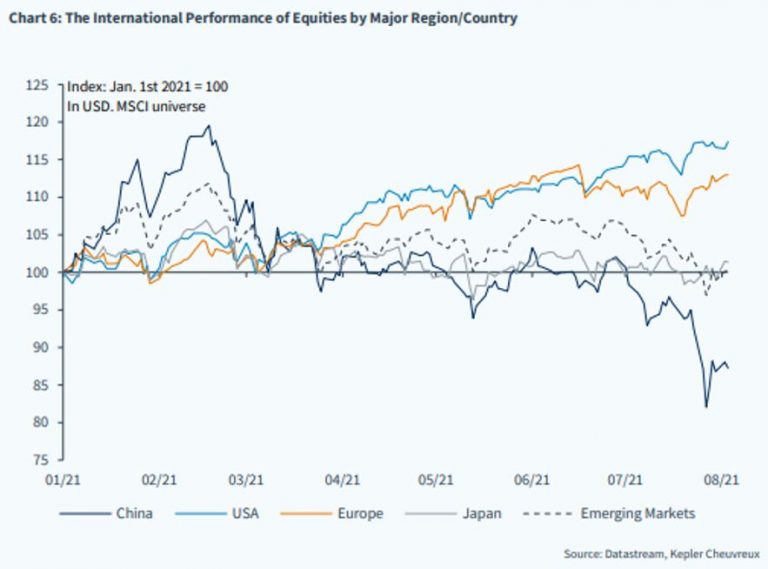

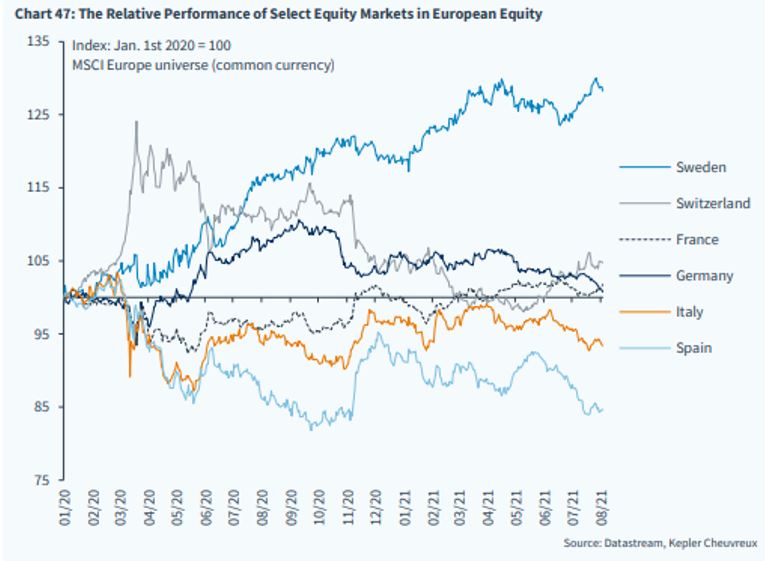

Nedan två bilder som dels visar utvecklingen globalt under innevarande år, dels Europa sedan 2020. USA och Europa ligger i topp och i Europa är Sverige på en överlägsen första plats. Inte illa.

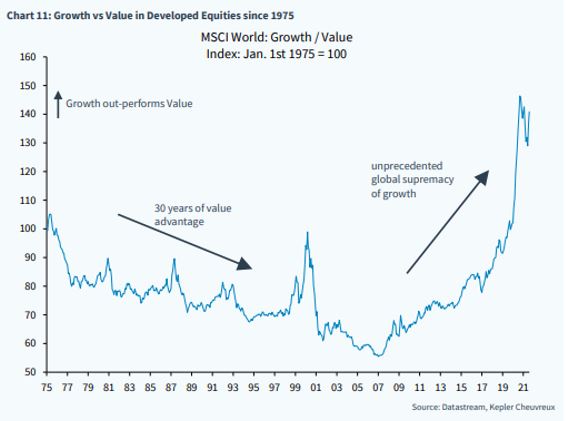

Det är tydligt vilken typ av aktie som haft starkast utveckling de senaste 15 åren.

Småbolag äger! Mindre tillväxtbolag har sedan finanskrisen kört cirklar runt mer traditionella större värdebolag. En stor anledning till att vi själva helst investerar i mindre bolag som typiskt sett ger en starkare avkastning än en klassisk marknadsaktie.

Slutsatsen av allt ovanstående är att vi den senaste tiden har koncentrerat vår långportfölj och ökat i flera av våra kärninnehav. På den korta sidan har vi köpt in mer extern analyskapacitet som ska ge oss fler idéer och underlag för att kunna ha större korta aktiepositioner. Samarbetet har börjat utmärkt. Vi har också köpt mer säljoptioner då vi skulle bli förvånade om vi inte skulle få in lite turbulens kommande 1-2 månader. Israels utveckling av deltavarianten skulle mycket väl kunna skapa fler problem i västvärlden vilket då sannolikt skulle ge en ökad volatilitet i marknaden. Om vi sträcker ut blicken ytterligare är vår bästa kvalificerade gissning att marknaden vid årsskiftet är på en något högre nivå än idag.

Slutligen och det viktigaste. Levererar våra bolag spelar en kortsiktig turbulens ingen som helst roll. Det vi fått se från våra bolag under det andra kvartalet gör oss trygga i att vi kommer få se många goda nyheter under hösten.

Stort tack för denna gång och även för förtroendet att förvalta delar av ert kapital.

Malmö den 3 september

Mikael & Team

- Arbetat på Coeli sedan 2017.

- Mer än 26 års erfarenhet av finansbranschen.

- BSc från Lunds Universitet.

Mikael Petersson är ansvarig förvaltare för Coeli European och har många års erfarenhet av fondförvaltning. Mikael har arbetat för några av de mest framgångsrika hedgefondsfirmorna i Europa såsom Lansdowne Partners och Kairos Investment Management i London. Han har även framgångsrikt varit med och startat och bedrivit egen verksamhet i Zug där Coeli var en tidig investerare.

Viktig information. Denna information är avsedd som marknadsföring. Fondens prospekt, faktablad och årsberättelse finns att tillgå på coeli.se och rekommenderas att läsas innan beslut att investera i den aktuella fonden. Prospektet och årsberättelsen finns på engelska och fondens faktablad finns bland annat på svenska och engelska. En sammanfattning av dina rättigheter som investerare i fonden finns tillgängligt på https://coeli.se/finansiell-och-legal-information/

Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde. Det är inte säkert att du får tillbaka det investerade kapitalet.