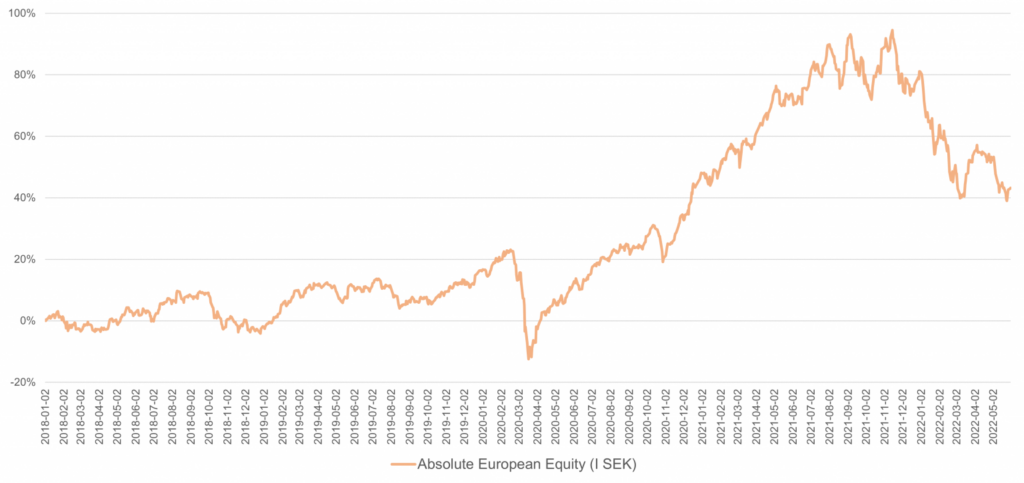

Utveckling maj

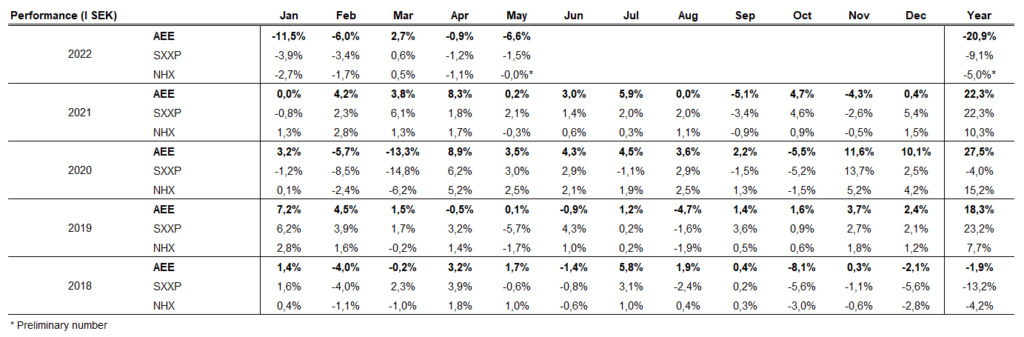

Fondens värde minskade -6,6 procent i maj (andelsklass I SEK). Stoxx600 (brett Europaindex) minskade under samma period med -1,5 procent och HedgeNordics NHX Equities var preliminärt oförändrat. Motsvarande siffror för 2022 är en minskning om -20,9 procent för fonden, -9,1 procent för Stoxx600 och -5,0 procent för NHX Equities.

Aktiemarknad / Makro

Maj månad inleddes som april slutade, vilket innebar hög volatilitet och rekorddystra investerare. Den amerikanska långräntan vände ned i mitten av månaden och marknaden ändrade karaktär från maximal inflationsrädsla till stigande oro över den globala tillväxten. Det var också första månaden där även världens största teknikbolag kom under kraftig press. Avslutningen på månaden bjöd på en kraftig rekyl uppåt där katalysatorn var ”FED-minutes” den 25 maj.

Om det var hög volatilitet på indexnivå så var det i många fall en extremt hög volatilitet på aktienivå. Det fick även vi uppleva vilket vi återkommer till längre fram i texten. Nasdaq hade endast fem dagar den senaste månaden där intradag rörelsen var mindre än en procent. Hela sju dagar var rörelsen större än tre procent. Att äga aktier över bolagsrapporterna var i många fall en prövning för ägarna med kraftiga nedgångar i aktiekursen för bolag som inte levererade fullt ut mot förväntningarna. När månaden var slut var index i stort oförändrat, men resan dit bjöd på mycket stora kursrörelser.

Källa: Bloomberg

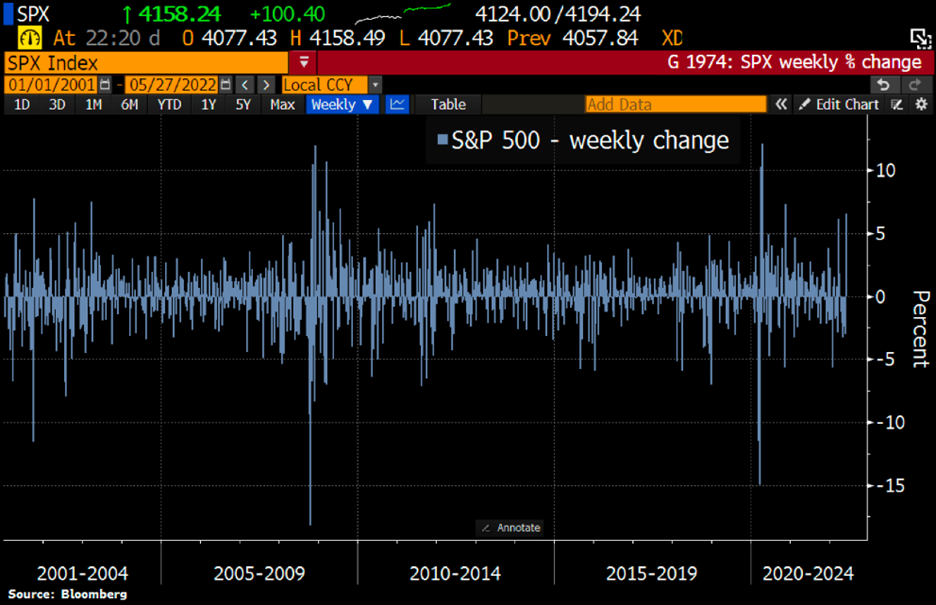

Efter hela sju negativa veckor i rad och nästan den längsta negativa perioden på 100 år, bröts den negativa trenden med kraft i slutet av månaden. Med en ökning på 6,6 % för S&P500 var det den största veckouppgången sedan november 2020.

Källa: Bloomberg

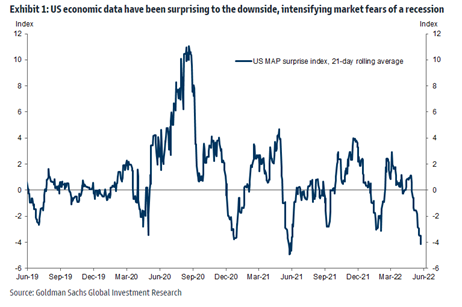

Den stora anledningen till den starka avslutningen på månaden (förutom att marknaden var kraftigt översåld) var protokollet från senaste FED-mötet. När ”FED-minutes” släpptes blev det tydligt att centralbanken ämnar höja räntan som tänkt (50 punkter) kommande möten, men att sen gå ”data dependant”. Med en ekonomi som tydligt varvar ner (se bild nedan) tolkades ovanstående som att centralbanken kan vara klar med sina höjningar betydligt snabbare än vad man tidigare trott och därmed skulle det andra halvåret bjuda på ett positivt marknadsklimat. Det skulle i så fall också betyda implicit att inflationen har passerat sin toppnivå.

Bilden nedan visar Goldman Sachs ekonomiska överraskningsindex. Den indikerar tydligt att vi går in i en svalare period, vilket är exakt det som FED önskar. Allt fokus över sommaren kommer nu vara att studera ekonomiska data.

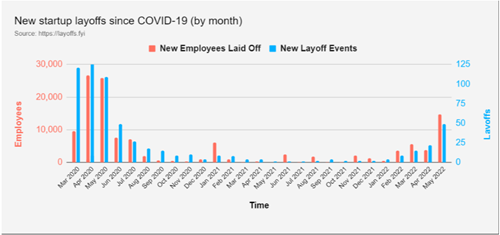

En annan tydlig indikator på en lugnare fas i ekonomin är bilden nedan som visar att nyetablerade företag börjar säga upp personal. USA:s arbetsmarknad är dock fortsatt den starkaste på 70 år.

Källa: Goldman Sachs

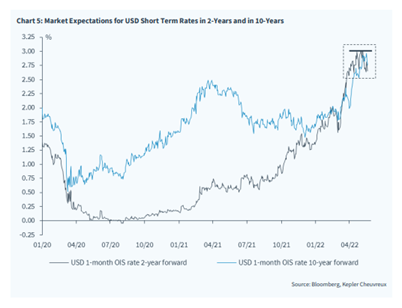

En tydlig förändring i aktiemarknaden skedde i mitten av månaden och gick i vanlig ordning med hög hastighet. Från att marknaden i ett halvår varit helt dikterad av inflationsdata och stigande räntenivåer, minskade inflationsrädslan samtidigt som räntan sjönk tillbaka och övergick simultant till att fokusera på global tillväxt. Trots en betydande nedgång i räntan från mitten av månaden så fortsatte aktiekurserna att falla på grund av en uppfattad ökad recessionsrisk. Bilden nedan visar den amerikanska 10-årsräntan under den andra halvan av maj. Från en högstanivå runt 3.10 procent är den nu nere på cirka 2,75–2,85 procent.

Källa: Bloomberg

Om man zoomar ut och sett ur ett tvåårsperspektiv ser det ut som att de amerikanska räntorna har nått sin högstanivå.

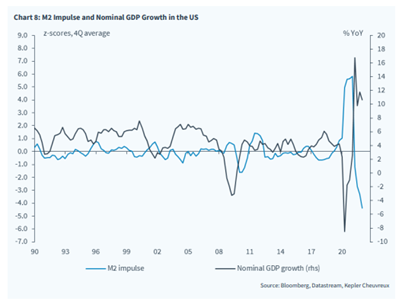

Bilden nedan visar den exempellösa och extremt aggressiva penningpolitiken från FED (och andra centralbanker) där penningmängden formligen exploderat. Det skapade en enorm tillväxt i ekonomin, vilket var välbehövligt under den första fasen av pandemin. Det faktum att man fortsatte in i den andra fasen har skapat de obalanser vi nu ser med historiskt höga inflationsnivåer.

Till sist så konstaterade även ECB och madame Inflation (Christine Lagarde) att det nog börjar bli dags att överge minusräntan. Marknadsförväntningarna nu är att ECB genomför en första räntehöjning under det tredje kvartalet. Räntehöjningar från ECB i kombination med starkare ekonomiska data från euroområdet den senaste tiden borde betyda att euron börjar stärkas mot den amerikanska dollarn efter en kraftig depreciering det senaste året. Till exempel vände affärsklimatet i Tyskland oväntat uppåt i slutet av månaden. Företagen var framför allt mycket nöjda med affärerna i nuläget. När det gäller framtidsutsikterna var det mer dystert, men ännu inga synbara tecken på recession i Tyskland.

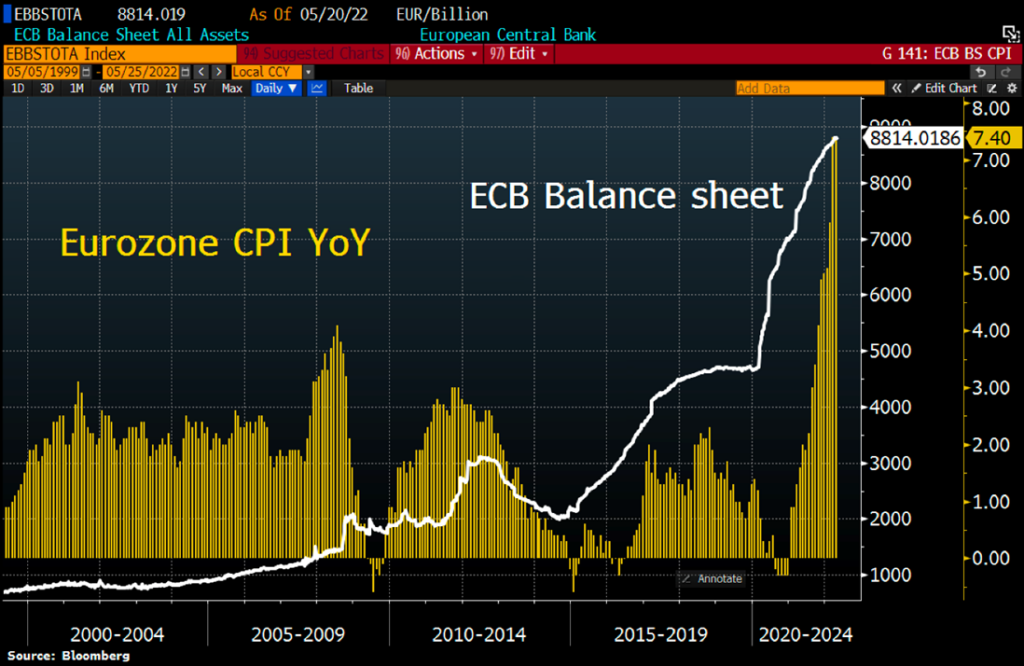

Trots en väldigt tydlig och accelererande inflation i många europeiska ekonomier fortsätter ECB med sina tillgångsköp. Inte helt enkelt att förstå med ett rationellt tänkande. Nedan inflationen i eurozonen tillsammans med ECB:s balansräkning.

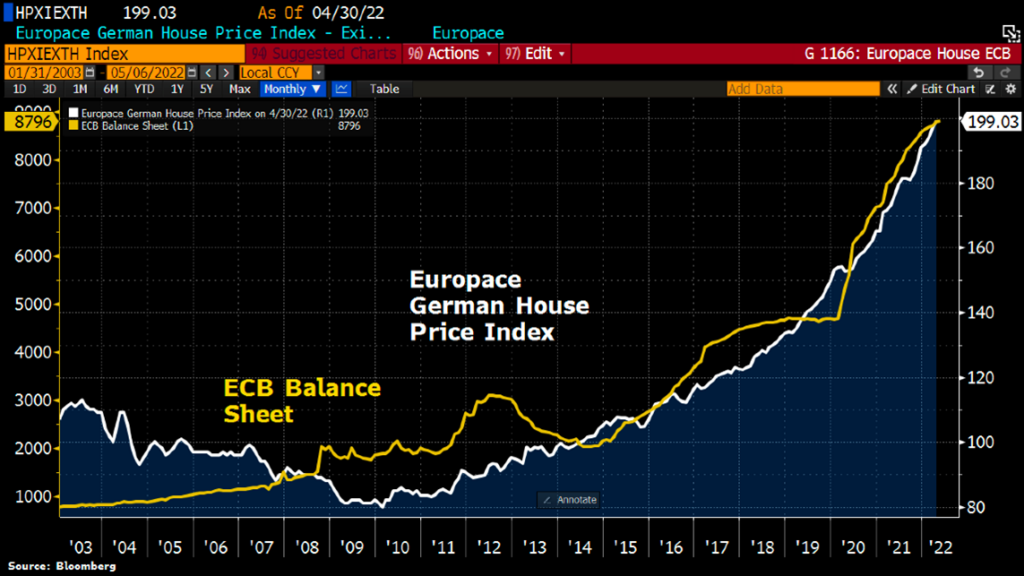

Tyskarna, som har dålig erfarenhet av inflation, fortsätter att köpa fastigheter. Priserna verkar ha en viss korrelation med ECB:s balansräkning (skrivet med en lätt ironisk underton).

Källa: Bloomberg, Holger Zschaepitz

Vad finns kvar i centralbankernas verktygslåda?

Källa: David Parkins

EU:s köp av rysk olja fortsätter och finansierar Rysslands krig. Många års historiska och betydande felbeslut bland Europas politiker är en stor del av förklaringen. Till sist enades EU om ett oljeembargo mot Ryssland. Ungerns Viktor Orbán, fick igenom undantag då deras ekonomi och land är så beroende av olja.

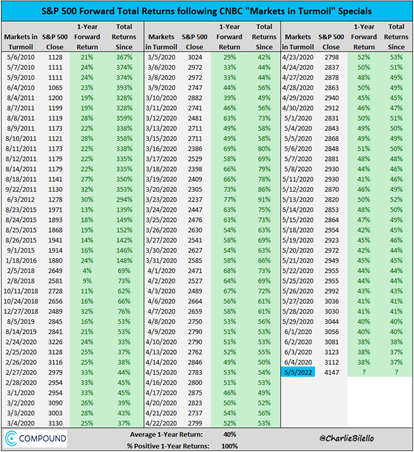

En historiskt sett utmärkt kontraindikator är att köpa aktier när CNBC börjar sända sina ”Markets in Turmoil”-avsnitt. Den 5 maj drog man i gång och när detta skrivs är S&P500 sedan dess oförändrat.

Källa: @CharlieBilello

Långa innehav

Truecaller

Truecallers turbulenta börsresa fortsatte i maj. Efter ännu en rapport som kraftigt slog förväntningarna stod aktien som högst 23 procent högre än stängningskursen den sista handelsdagen i april. Kort därefter genomfördes en större aktieförsäljning av ett antal tidiga venture capital-investerare på liknande sätt som vi sett tidigare under året. Detta följdes av en artikel i indisk press som menade att den indiska telekommyndigheten TRAI tittar på att skapa en konkurrerande app till Truecaller. Vid slutet av månaden hade aktien sjunkit med 4,5 procent, men från den högsta till lägsta intradagskursen var nedgången hela 45 procent. Ofattbart. För att förtydliga, fonden tappade på några dagar som mest cirka 3,5 procent enbart från ovanstående händelse. På grund av att aktien återhämtade sig och att vi ökade positionen i tumultet, blev månadens resultat i princip oförändrat.

I korthet menar artikeln att myndigheten försöker skapa en funktion som gör att användaren kan se namnet på uppringaren när ett samtal kommer, en liknande funktionalitet som Truecaller har idag. I dagsläget finns inte mycket detaljer kring den potentiella tjänsten, men det ska enligt artikeln bygga på den KYC-process (en kort bakgrundkoll) som kunder genomgår när de köper abonnemang eller kontantkort.

Vår syn är att en tjänst av typen som beskrivs i artikeln inte kommer ha någon negativ påverkan på Truecaller. Några av skälen till det är att KYC-processen i Indien inte är tillförlitlig, funktionen kräver att samtliga telekomoperatörer ansluter sig till TRAIs tjänst och tjänsten kommer inte detektera spam- och bedrägerisamtal, internationella samtal eller företagssamtal. TRAI har försökt skapa en liknande tjänst flera gånger historiskt, och har vid samtliga tillfällen misslyckats. Även om tjänsten släpps lär det dröja många år innan det blir verklighet.

Truecallers ledning verkar oförstående till kursreaktionen och har bland annat kommenterat spektaklet i ett pressmeddelande och i Dagens Industri.

Samtidigt som tekniska faktorer stökat till det för Truecallers aktiekurs går bolaget bättre än någonsin operativt. Sedan börsnoteringen har Truecaller släppt tre kvartalsrapporter som kraftigt slagit analytikernas förväntningar. Vi tror att Truecaller har en del lågt hängande frukt kvar att skörda inom annonsaffären, samtidigt som bolagets nya företagssegment ser mycket lovande ut. EPS-tillväxten 2021–2024 väntas vara 45 procent per år (CAGR) och då tror vi att analytikerna är för konservativa. För detta betalar man idag 15x/11x EBIT 2023e/2024e, vilket vi tycker är väldigt attraktivt.

Victoria

Även i golvföretaget Victoria fortsatte årets berg-och-dal-bana under månaden. I maj var det dessvärre utförsbacke som gällde. Skälen till nedgången stavas sannolikt dystrare makroekonomiska utsikter, kombinerat med att det enligt uppgift funnits några fonder med stora utflöden som krävt att de behövt sälja Victoria-aktien, oavsett pris. Med en begränsad likviditet i aktien fick det en stor effekt på aktiekursen, som sjönk 19,7 procent i maj. Utöver detta finns inga större nyheter att nämna om Victoria gällande maj månad, utöver att VD och andra personer i ledningsgruppen köpt ansenliga mängder aktier över marknaden.

Med antagandet att vi går in i ekonomiskt dystrare tider och Victorias exponering mot bygg- och renoveringsbranschen, historiskt höga energipriser och inflation i Europa är det givet att många undrar hur Victoria ska klara den nya situationen. Historiskt har bolaget lyckats väl med att få igenom prishöjningar mot sina slutkunder, och stora delar av bolagets energikostnader är hedgade 24 månader in i framtiden. Kommentarer från relevanta konkurrenter och kunder som Likewise Group och Headlam, pekar dessutom på att marknaden fortfarande är relativt stark. I april var antalet bostadstransaktioner i England (en viktig ledande indikator) fortsatt högre än innan pandemin. På våra estimat handlas Victoria nu till ensiffriga vinstmultiplar.

Lindab

Trots den fina rapporten för det första kvartalet i april fortsatte Lindab-aktien att sjunka i maj med ytterligare 18,3 procent. Historiska resultat är dock just historia. Börsen är framåtblickande och farhågorna över ett dystrare ekonomiskt klimat är sannolikt ett viktigt skäl till att aktien inte fungerat i år. Vi tror dock att börsen är överdrivet dyster i sin syn. Lindab är ett relativt sencykliskt bolag med ett stort inslag av renoveringsintäkter, som är mindre konjunkturkänsligt än nybyggnation.

Aktien handlas nu till ensiffriga vinstmultiplar (!), vilket vi tycker är felaktigt givet den stora kvalitetsförbättringen som Lindab genomgått de senaste åren, inte minst gällande avkastningen på sysselsatt kapital. Det verkar även insynspersonerna i Lindab tycka, eftersom de köpt aktier på bred front under maj månad. Vi noterar även att Volution, ett brittiskt ventilationsbolag, nyligen kom med en positiv marknadsuppdatering som fick aktien att stiga med 7 procent. Vi har utnyttjat svagheten i kursen och ökat vårt innehav.

ISS

ISS-aktien hade en positiv månad efter att bolaget släppt en marknadsuppdatering i början av månaden. Den organiska tillväxten var goda 5,4 procent och lönsamheten fortsätter förbättras. Mest positivt var att det organiska tillväxtmålet för 2022 höjdes till ”över 4 procent” från ”över 2 procent”. Sedan vi köpte in oss i detta turn around case har ledningen uppfyllt eller överstigit förhandsestimaten. Dessutom köper de kontinuerligt aktier över marknaden, vilket är centralt för att vi ska våga vara med i turn arounds.

Vi tror att marknaden är för orolig rörande inflationen och dess påverkan på ISS arbetarkår, som till stor del är fackansluten och där den årliga löneökningen är känd från första dagen på året. Dessutom har majoriteten av ISS kontrakt inbakade inflationsklausuler, som gör att bolaget relativt enkelt kan föra vidare prisjusteringar mot kund. Hög inflation bör även driva en viss positiv effekt på nykundsintaget då många företag ser över sina kostnadsposter. Aktien steg +6,8 procent i maj och handlas nu till mycket låga 9-10x P/E nästa års vinst på våra estimat.

Teleperformance

Under ett par månaders tid har vi byggt upp en mellanstor position i franska Teleperformance, som sysslar med outsourcing av kundsupportstjänster. Bolaget leds av VD och ordförande Daniel Julien, som även grundade bolaget 1978. Idag har man över 420 000 anställda med en global marknadsandel om 7–8 procent. Den finansiella historiken är mycket imponerande; mellan 2011–2021 växte EPS årligen med cirka 20 procent (CAGR). I år har aktien gått dåligt, sannolikt mot bakgrund av stigande räntor och inflationsoro. Av liknande skäl som vi diskuterar ovan om ISS tror vi att oron är överdriven, och har därför utnyttjat läget för att köpa aktien. Avslutningsvis är bilden nedan intressant. Den visar analytikers vinstförväntningar i den röda linjen och aktiekursen i den vita. Det är relativt ovanligt att de trendar isär så tydligt som i fallet Teleperformance. Vi hoppas återkomma i ämnet längre fram.

Källa: Bloomberg

Korta innehav

Den korta portföljen bidrog med ett positivt resultat under månaden. Störst bidrag hade våra korta terminspositioner i ett svenskt small cap-index och Stoxx600. Några aktiespecifika korta positioner som bidrog positivt till resultatet var Cary Group och vindkraftstillverkarna Vestas och Nordex.

Exponering

Nettoexponeringen var, justerat för våra onoterade innehav, vid månadens ingång och utgång 62 procent.

Summering

Vi är så klart väldigt besvikna med vår avkastning i maj där vi kortsiktigt hade ”fel” aktier. Våra största negativa bidragsgivare för fonden var 1) Lindab med -18,3 procent 2) Victoria med -19,7 procent 3) Rugvista med -29,6 procent 4) Även fondens säljoptioner bidrog negativt med -0,5 procent då volatiliteten minskade samtidigt som index i slutet av månaden nådde positivt territorium. Som lök på laxen minskades både SEK och GBP mot euron vilket tillsammans kostade cirka -0,7 procent. Om inte en perfekt storm, så var det många dagar med ösregn. Bästa bidragsgivare var danska ISS med 0,5 procent och franska Total med 0,5 procent.

Efter en ordentlig berg-och-dalbana under månaden slutade de stora breda indexen i stort sett oförändrade. Som nämnts tidigare hade flera av fondens stora kärninnehav väldigt stora kursrörelser som enligt vår uppfattning enbart var flödesdrivet. Det var alltifrån fonder som var tvingade att sälja på grund av uttag från deras kunder, till private equity fonder som placerade med betydande rabatt då de behöver likviditet till nya privata investeringar (Truecaller ett exempel).

Nedgångarna skapade i vanlig ordning ytterligare säljpress då ägare blev alltmer nervösa när de noterade att värdet på deras innehav har minskat. En av många paradoxer i finansvärlden. Ju större nedgång, desto högre risk enligt många. Vi kan villigt erkänna att känslan när Truecaller på en dryg vecka sjunker från drygt 70 till 39 kronor hade ett för oss begränsat underhållningsvärde och det förekom ett visst mustigt språkbruk på kontoret. Att vi köpte cirka 20 procent fler aktier på lägstanivåerna gjorde att Truecallers bidrag till sist blev oförändrat. På lägsta nivån var det negativa bidraget för fonden från högstanivån cirka 3,5 procent! Lite väl hysteriskt även för vår smak.

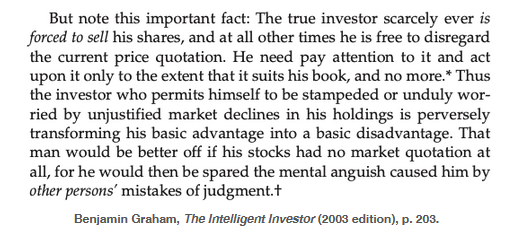

Det är i stunder som dessa då vi plockar fram Benjamin Grahams legendariska bok från 1949, ”the Intelligent Investor”.

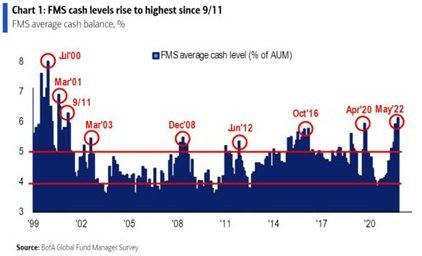

Kontantnivåerna hos förvaltare var i maj den högsta sedan terrorattentatet den 11:e september 2001! Det bidrog såklart till att vi i slutet av månaden fick en rekyl uppåt.

Källa: BofA

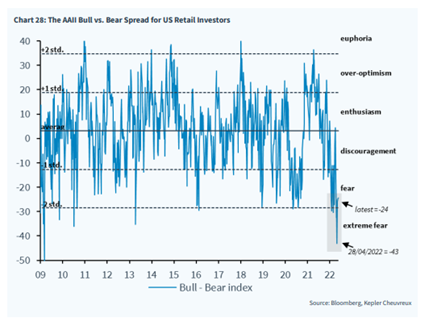

Anledningen till den höga kontantandelen är en rekordnivå vad gäller relationen mellan en positiv och negativ syn på aktiemarknaden. Vi har varit på ”extreme fear” nivå där vi senast var under finanskrisen.

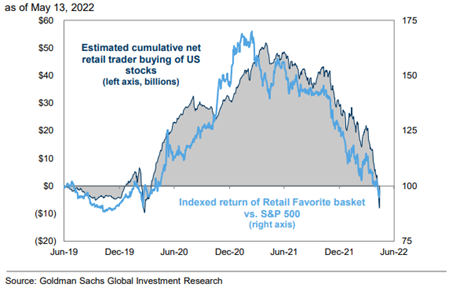

Kanske den största oron de senaste månaderna har varit (och fortsatt är) vad som ska hända när amerikanska privatinvesterare börjar sälja. Svaret är att de nu sålt alla aktier de köpt de senaste två åren, åtminstone enligt Goldman Sachs uppskattning nedan. Den uppskattningen blir mycket intressant att följa upp.

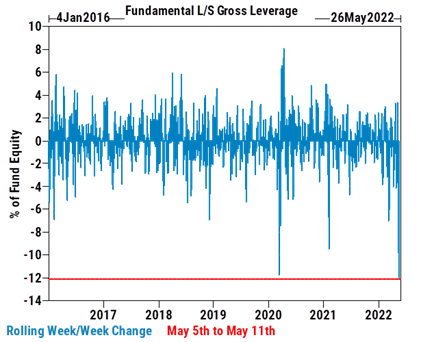

Studerar man Goldman Sachs hedgefondkunders exponering över de senaste åren kan man konstatera att maj visade på en rejäl minskning av balansräkningen. Längst till höger syns en minskning med 12 procent vilket är den kraftigaste minskningen av aktiv risk under fem dagar sedan de började studera data 2016. Till och med kraftigare minskning än under mars 2020! Otroligt.

Så om man ska sammanfatta ovanstående bilder så var i maj 1) kassabehållningen hos institutionella kunder den högsta sedan 2001 2) amerikanska privatinvesterare har sålt allt de köpt de senaste två åren och 3) hedgefonder har på kort tid minskat sin bruttoexponering med mycket hög hastighet 4) Investerare världen över är rekorddystra. Alla ingredienser för att skapa en ordentlig uppgång i marknaden känns det som.

Innan aktiemarknaden startade sin uppgång i slutet av månaden, hade till och med skräpobligationer börjat stiga vilket är en bra indikator för att förstå aktiemarknaden. Bilden nedan visar utvecklingen för det senast året.

Källa: Bloomberg

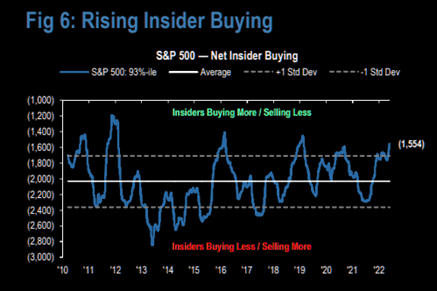

En gruppering som tydligt gick emot den negativa trenden var insiders som ökat sina köp av aktier i sina egna bolag och nu ligger betydligt över ett historiskt genomsnitt. Köpen gjordes brett över olika industrier. Nedan gäller amerikanska företag och dess insiders.

Källa: JP Morgan

Återköpsmandaten gick under månaden i gång med nya och stora mandat. Volymerna i maj var 45 procent högre än motsvarande period förra året och det totala mandatet ligger på hela 429 miljarder USD (det blir många aktier). Tveklöst en faktor som stödjer den amerikanska aktiemarknaden och hade även europeiska bolag förstått kraften att använda en del av kapitalet (som är vårt, inte bolagets) till värdeskapande återköp kanske europeiska värderingar närmat sig de amerikanska något.

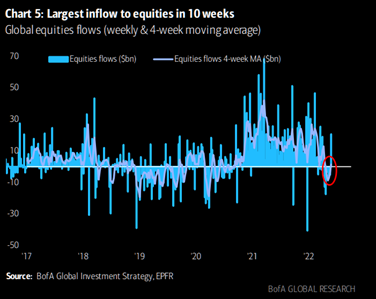

Plötsligt så händer det! Kraftigt sjunkande börser ledde till sist till ett rejält inflöde den sista veckan i maj. Det kan vara värt att nämna att även majoriteten av vårt team de senaste veckorna satt in för oss betydande belopp i fonden.

Källa: BofA Global Research

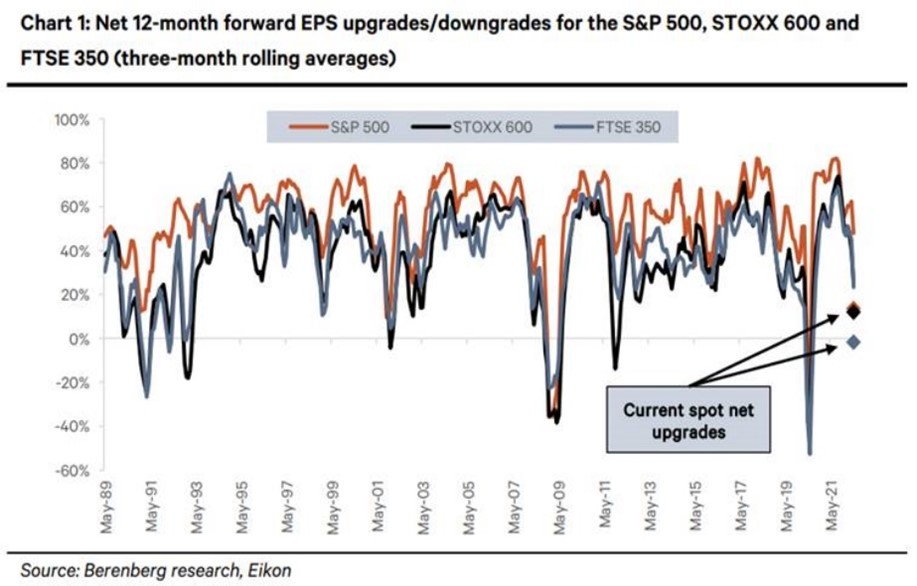

Nedjusteringar av vinstestimaten har duggat tätt i månader och är nu nere på negativt territorium. Innan uppjusteringar börjar har börsen sannolikt vänt upp för en mer bestående uppgång. Fortfarande oklart när det sker, men helt klart är att risk/reward idag är väsentligt mycket bättre än för några månader sedan.

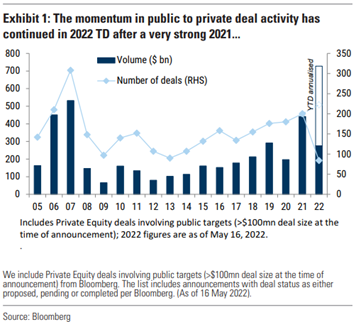

Utköpet av Swedish Match för några veckor sedan kommer antagligen att följas upp av flera bolagsuppköp kommande månader. Många företag har så här långt uppvisat en god motståndskraft medan värderingarna har sjunkit ihop. Företag och private equity firmor har fortsatt starka balansräkningar och kapital ska sättas i arbete. Bilden nedan visar att med nuvarande årstakt blir 2022 ett nytt rekordår.

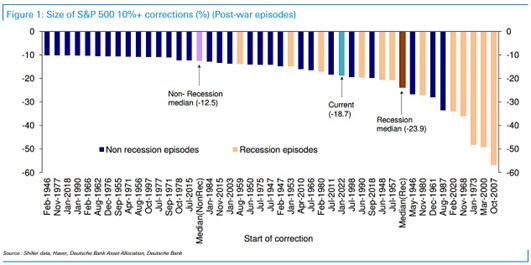

För att sätta nuvarande korrigering i ett historiskt perspektiv. Bilden nedan visar de korrigeringar sedan 1946 som varit minst 10 procent. De blå staplarna till vänster visar hur stor korrigeringen blev när det inte blev en recession. Mediannedgången är i de fallen -12,5 procent. Fram till i slutet av maj har nedgången denna gång varit -18,7 procent. Mediannedgången när det slutade med en recession är -23,9 procent och under finanskrisen sjönk S&P500 hela 57 procent.

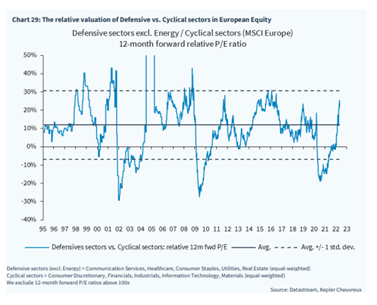

Defensiva bolag handlas till nu till mycket höga premier i förhållande till cykliska bolag. När kurvan lutar så mycket som nedan brukar det reversera med hög hastighet. En balanserad portfölj är att rekommendera.

Så vad är vår slutsats efter alla händelser de senaste veckorna? Det korta svaret är att vi håller fast vid vår marknadssyn om att lägstanivån i Europa sattes den 7 mars och att vi ännu en tid kommer att handla i ett prisintervall. Räntan ser ut att ha nått sin högstanivå under maj och centralbankerna börjar prata något mindre ”hökaktigt”. USD ser också ut att ha nått sin toppnivå och en svagare dollar är generellt sett positivt för risktillgångar.

USA var i maj den sista stora aktiemarknaden som föll tillbaka. När de sista generalerna föll i skepnad av de amerikanska FAAMG bolagen, så kapitulerade också aktiemarknaden med branta nedgångar som följd. Med en mycket hög koncentrationsrisk från ett fåtal bolag i S&P500 och Nasdaq, slog det hårt på index. Nasdaq var som mest ned 15 procent i maj och då -29% procent YTD. Nedgångarna från den tidigare toppnivån är för Netflix -72 procent, Facebook -50 procent, Amazon -40 procent, Alphabet -28 procent, Microsoft -23 procent och Apple -21 procent.

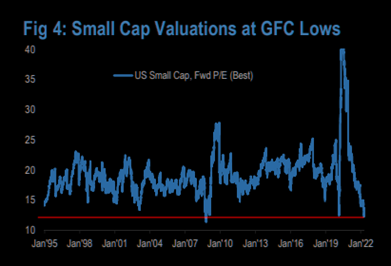

Medan USA kapitulerade var det mycket annat som faktiskt stabiliserades då Europa (enligt oss) redan haft sin kapitulation. Inflationsdata såg ut att plana ut, räntenivåer föll tillbaka och småbolag, både i USA och i Europa, visade tydliga tecken på stabilisering. Någonstans börjar priset bli attraktivt även för den största pessimisten. Nedanstående bild visare värdering för småbolag de senaste 27 åren. Värderingen ter sig inte ansträngd.

Källa: Goldman Sachs

Vi är inga makroekonomer, men vi bedömer det som mindre sannolikt att USA går in i en recession i år då 1) arbetsmarknaden fortsatt är mycket stark 2) positiva effekter från post-covid fortsätter att rulla ut 3) husmarknaden ser ut att hålla ihop 4) lönsamheten hos de amerikanska bolagen är ännu så länge är på höga nivåer. I Europa är bilden densamma fast i mindre skala. Vi har inte haft så stark ekonomi, men heller inte så hög inflation till exempel.

Avslutningsvis så fortsätter vi att ligga nära våra bolag och följer dem noga. Vi har precis påbörjat en rekrytering för en tredje analytiker som ska arbeta tillsammans med Fredrik och Gustav från Malmökontoret och vi hoppas vara klara med det senast i augusti.

Njut av juni med skolavslutningar och kommande sol och värme. Snart är det midsommar och det ska bli gott med sill!

Mikael & Team

Malmö den 3 juni 2022

- Arbetat på Coeli sedan 2017.

- Mer än 26 års erfarenhet av finansbranschen.

- BSc från Lunds Universitet.

Mikael Petersson är ansvarig förvaltare för Coeli European och har många års erfarenhet av fondförvaltning. Mikael har arbetat för några av de mest framgångsrika hedgefondsfirmorna i Europa såsom Lansdowne Partners och Kairos Investment Management i London. Han har även framgångsrikt varit med och startat och bedrivit egen verksamhet i Zug där Coeli var en tidig investerare.

Viktig information. Denna information är avsedd som marknadsföring. Fondens prospekt, faktablad och årsberättelse finns att tillgå på coeli.se och rekommenderas att läsas innan beslut att investera i den aktuella fonden. Prospektet och årsberättelsen finns på engelska och fondens faktablad finns bland annat på svenska och engelska. En sammanfattning av dina rättigheter som investerare i fonden finns tillgängligt på https://coeli.se/finansiell-och-legal-information/

Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde. Det är inte säkert att du får tillbaka det investerade kapitalet.