Utveckling mars

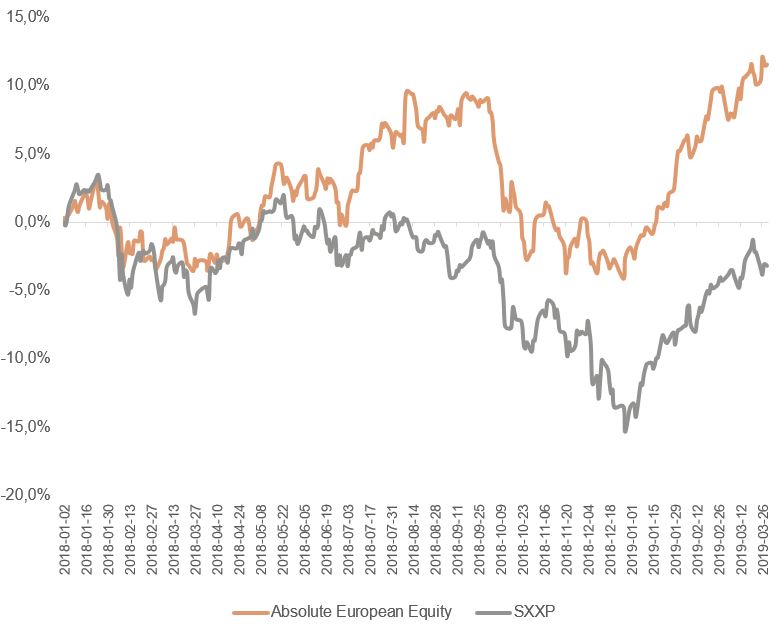

Fonden steg med +1,5 procent (andelsklass I SEK) jämfört med Stoxx600 (breda Europa index) som steg med +1,7 procent. För det första kvartalet 2019 är motsvarande siffror +13,7 procent respektive +12,3 procent. Från och med nu redovisas HedgeNordic NHX Equities index istället för Morgan Stanleys hedgefondindex. Dels ger det en bättre bild om hur vi står oss i den nordiska konkurrensen dels är det enklare för oss att samla in data. HedgeNordics NHX Equities index preliminära siffra sjönk med 0,5 procent i mars och för första kvartalet var motsvarande siffra +3,8 procent.

Aktiemarknader

Vilken skillnad ett kvartal kan göra! På julafton var en procent av bolagen i S&P500 över sitt glidande 50-dagars medeltal. Tre månader senare är andelen drygt 90 procent. Kvartalet som helhet visade på en uppgång i Europa om 12,3 procent (Sverige 8,9 procent mätt i euro) men för första gången i år så uppstod viss finansiell turbulens under månaden. USA-börserna var ned knappt två procent en fredag mitt i månaden, vilket följdes av djupa men tillfälliga nedgångar i Asien och Europa. Katalysatorn var data som visade på en global ekonomi som var svagare än vad många förväntat och det i kombination med en stark start på året gjorde att vi fick en mindre rekyl. En duvaktig Powell (Fed) fortsatte att stryka marknaden medhårs och efter några dagar var vi tillbaka till de tidigare peaknivåerna. Efter nio månaders nedgång i tyska makrosiffror fick vi i slutet av månaden till sist en IFO siffra (gediget institut med lång historik som intervjuar inköpare i Tyskland) som överraskade positivt. Större mäklarhus började prata upp Europa och att det nu är ett bra läge att öka sin allokering i Europa – en syn vi delar. Söndagen den 31 mars klättrade Kinas PMI-index över den kritiska 50-nivån med 50,5 mot förväntade 49.5. För varje månad som går är vi närmare en uppgång i den ekonomiska aktiviteten.

Under mars var det även 10 år sedan marknaden vände upp efter kraschen 2008. Det är nu den längsta uppgångsfasen sedan 1877 men om man inte varit investerad i USA är den eviga diskussionen om bullmarket är något överdriven (om man istället utgår från augusti 2007 blir siffrorna betydligt blygsammare). S&P500 har stigit 15 procent per år sedan 2009 medan motsvarande siffra för Europa är 9 procent. Vinst per aktie i USA är nu 85 procent över nivån innan kraschen (imponerande!) medan motsvarande siffra i Europa endast är 7 procent (ej imponerande). De stora teknologibolagen i USA har haft en stor påverkan på utvecklingen men jämfört med ”the Cloud Kings” framstår de som mediokra. Bland de stora bolagen inom Cloud Kings kan nämnas Adobe (”pdf-bolaget”) som nu har ett börsvärde på 125 mdr USD (!). Sektorn har en genomsnittlig försäljningstillväxt på 35 procent och handlas i genomsnitt på 13,2 gånger försäljningen. Högst handlas Zscaler, ett molnbaserat säkerhetsbolag med ett börsvärde på drygt 8 mdr USD. Med en värdering på 41 gånger försäljningen betyder det förenklat att om man antar 100 procentiga marginaler, ingen skatt samt ingen tillväxt tar det 41 år att räkna hem värderingen idag.

Politik

I det brittiska parlamentet nådde förvirringen nya oanade höjder när man helt sonika tog makten över Theresa May. Syftet var att visa handlingskraft för det brittiska folket och drottningen samt bryta det cementerade dödläget. Det gick sådär. Dagen efter hölls åtta omröstningar (testballonger) för att se vilket förslag som hade störst förankring. Samtliga åtta förslag röstades ned. Ingen ville någonting! Fredagen den 29 mars kom ännu ett förödande nederlag för premiärministern när underhuset för tredje gången röstade nej till hennes utträdesavtal. Nu återstår två alternativ. Antingen en krasch ut ur EU den 12 april eller något improviserat arrangemang som under en övergångstid ger visst tillträde till EU-marknaden. Hur det skall gå till eller formuleras är det ingen som vet. Den personliga magsupen på undertecknad var när det annonserades vem som ryktas ta över efter May – Boris Johnson! Det skulle vara ett tydligt tecken på att Brexit-processen efter tre år nått sin kulmen av låsningar, sönderfall och lögner.

Här hemma har vi fått vår beskärda del av elände. Efter att precis hämtat oss efter en 134 dagar lång regeringsbildning så har Swedbanksåpan sannolikt slagit nytt svenskt rekord i grenen ”hur du absolut inte skall hantera en kris” och det var många inblandade som gav ett alldeles förträffligt bidrag i denna utövning. I förhållandet till börsvärdet måste det nästan vara världsrekord. Att så många mediokra tjänstemän kan sitta på så mycket makt fungerar bara när det är någorlunda lugnt runt omkring. Man har nu varit inblandad i ett antal skandaler och kriser de senaste 10 åren och de hårt prövade aktieägarna får stå ut med ungefär samma garnityr runt omkring.

Härvan började i februari när banken kontaktar de 15 största ägarna och berättar att programmet Uppdrag Granskning kommer berätta om penningtvätt inom banken. Hur tänkte dessa högt avlönade tjänstemän och kvinnor när man tog det beslutet? Att det är kurspåverkande information är alldeles självklart och fem veckor senare (?) och dagen innan stämman gör EBM en raid på huvudkontoret för att bland annat undersöka vad man informerat om i detalj. När detta månadsbrev skrivs kom det ut information att både SEB Fonder och Swedbank Robur tillsammans sålt aktier för drygt 100 MSEK den 18-19 februari. De första kommentarerna från SEB och Robur är att det inte finns något samband mellan mötet och försäljningen. Det ser inte bra ut trots att det är, vad vi förstår, automatiskt initierade indexförsäljningar.

Förtroendet för Swedbank är naturligtvis helt förbrukat i det korta perspektivet och tyvärr har varumärket Sverige också fått sig en rejäl törn. Styrelsen och ledningen har frenetiskt försvarat sitt agerande och det har påmint oss om när Bagdad Bob våren 2003 förnekade amerikanska framgångar i kriget. Det mustiga uttrycket ”tomma tunnor skramlar mest” har med detta fått ett nytt ansikte. Alla som tagit del av rapporteringen de senaste veckorna (som har haft en ovanligt hög journalistisk klass) har kunnat konstatera att det med mycket hög sannolikhet är många saker som skötts bedrövligt.

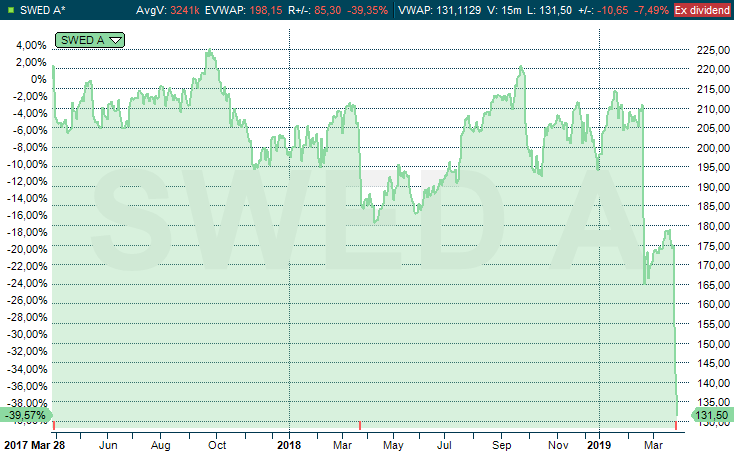

VD och styrelseordförande tvingades till intervjuer där VD Bonnesen sa att hon inte hade ljugit i höstas om att de inte hittat någonting eftersom hon kommenterade det de inte hittat. Det de kände till hade hon ju inte kommenterat. Bonnesen försökte alltså mörka, styrelseordföranden satt bredvid och nickade och resten av styrelsen har varit tysta. Huvudägarna var ända fram tills några timmar innan bolagsstämman påstridiga och hävdade att detta team är det bästa för Swedbank och dess aktieägare. Vilken karta och kompass använder man då? 70-80 miljarder senare i förlorat börsvärde vet vi hur gigantiskt fel de haft. Den kaotiska presskonferensen med styrelseordföranden innan stämman öppnade var häpnadsväckande när styrelseordföranden först med flackande blick berättade att han inte läst den norska oberoende rapport som visar på stora brister i bankens agerande mot penningtvätt i Baltikum och sen berättade att de skall vända på alla stenar och hjälpa myndigheterna att ta fram fakta. Några timmar senare berättade en frustrerad Thomas Langrot som är chefsåklagare att Swedbank försvårar Ekobrottsmyndighetens utredning! Mr Markets betyg sammanfattas väl i grafen nedan.

Vi är nog många som undrade vad som skall till för att styrelsen i ett stort börsnoterat bolag inte skall beviljas ansvarsfrihet. Kanske lika bra att stryka den punkten till nästa års stämmosäsong? Dagen efter stämman flaggade AMF och Alecta för behov av en extra stämma och en ny styrelse. Det gör de nog rätt i, annars är det högst sannolikt fritt fram från amerikanska ägare att sätta tänderna i styrelsen och om de tyckte senaste veckan var en utmaning är det ingenting mot vad som kan komma. Advokater runt Stureplan vädrar många högt debiterade timmar…

Det skall även bli intressant att se vad LO gör nu efter att ha flyttat sina pengar från Nordea efter deras flytt av sitt huvudkontor till Helsingfors. Rimligtvis borde rysk penningtvätt vara snäppet värre för LO än en flytt och då återstår väl inget annat än att hitta en ny bank. Finns inte många kvar att välja på…

Om man skall försöka hitta något positivt i denna soppa så heter Malmö Stadion inte längre Swedbank stadium. Det andra positiva, och det är ni antagligen mer intresserade av, är att fonden var kort både Swedbank och SEB under den här perioden. Swedbank då vi upplevde att marknaden tog för lätt på problemet när det uppdagades och SEB då den sannolikt skulle gå ner i sympati om det eskalerade, något som visade sig stämma. Till sist, precis som 2016 när det stormade senast inom Swedbank, var det återigen journalister som tar fram fakta på bordet. Är det inte besynnerligt?

Långa Innehav

Mynaric

Efter en längre period av permafrost för Mynaric-aktien, vårt laserkommunikationsinnehav, annonserade bolaget i mars två mycket positiva nyheter och aktien steg (blygsamma) +24 procent. I mitten av månaden kom det ut att Bulent Altan, tidigare Vice President för SpaceX, tar över som VD. Även om den tidigare VD:n Dr Peschko fram till nu gjort ett utmärkt arbete är rekryteringen av Bulent helt rätt med kommersiella ordrar nära i tiden och med betydande samarbeten med amerikanska prospects/kunder. Bulent var en av de första Elon Musk anställde 2002 när de var ett tiotal personer på SpaceX. Idag är de 7000 anställda och har kört över NASA fullständigt! Om man får uppgiften att bygga en raket utan några instruktionsböcker, då är man nog sällsynt begåvad och handlingskraftig. Senaste värderingen på SpaceX är USD 30 miljarder. En liten anekdot är att de första anställda betalade 5 cent för en option och nuvarande värdering är 189 USD. Med närmare 4000 X i värdeökning behövs inte jättemycket pengar i en första investering för att det skall bli julklappar till familjen vid årets slut. Elon äger själv 54 procent av bolaget så där måste det bli jättemånga julklappar.

Den andra nyheten som annonserades några dagar senare var en riktig ”Game Changer” för bolaget. Mynaric har emitterat 7 procent nya aktier till en investerare representerande en större satellitkonstellation som Mynaric samarbetar med. Priset man betalar är 55 euro per aktie vilket är nästan 40 procents premie jämfört med dagen innan. Huvudsakliga anledningen är att man vill säkra kontroll och kapacitet inom ett tight segment och Mynaric är mycket bra positionerat med sin teknologi (sannolikt bäst i världen). Förenklat kan man säga att när första storordern annonseras, och det kan mycket väl komma från den nya ägaren, kommer de behöva mellan 1000-1200 terminaler från Mynaric. Varje terminal kostar med den volymen cirka 250k USD vilket blir 250-300m USD i försäljning vilket ger en betydande lönsamhet. Börsvärdet idag för Mynaric är endast 140-150m euro med cirka 20m euro i kassan. Vi har svårt att se att man hade haft en så låg värdering om man till exempel varit noterat i Sverige, men Tyskland är en speciell aktiemarknad. Vi har också väldigt svårt att förstå att marknaden inte handlar upp aktien mer men folk är kanske fortsatt skeptiska?

På temat aktiv förvaltning flög jag ner till München föregående vecka enkom för en middag med Bulent för att gå igenom historik, funderingar och såklart för att bilda mig en uppfattning om honom som person. Sammantaget är vi tryggare än någonsin i att det här kommer bli riktigt bra. Vi är mycket komfortabla med att allokera vårt (ert) kapital till honom och hans bolag. När han börjar marknadsföra Mynaric i maj på konferenser kommer hans personlighet sannolikt att uppskattas bland investerare samtidigt som nyhetsflödet antagligen kommer att öka. När intresserade sen sätter sig och räknar på bolaget skulle det förvåna oss om inte aktien kommer vara en stark motor för fonden under resten av året. Vår gissning är att bolaget sannolikt är uppköpt inom 2-3 år, men fram tills dess tror vi det kommer bli en mycket intressant resa.

Atai Life Sciences

När vi skrev om vårt onoterade innehav ATAI senast (oktober 2018), var bedömningen att aktien i början av 2019 skulle värderas åtminstone 50 procent högre än vår ingångskurs på 18 EUR från september. Vi kan konstatera att vi hade fel. När ATAI under mars genomförde sin andra finanseringsrunda var det till priset 38 EUR per aktie och 111 procent högre än senast. ATAI är ett investmentbolag med inriktning mot biotechbolag. Ett bolag i portföljen är särskilt utmärkande eftersom det siktar på att behandla depression med hjälp av psilocybin, en aktiv substans i psykedeliska svampar. Forskningsprojektet har fått ”Breakthrough Therapy”-status av den amerikanska läkemedelsmyndigheten FDA.

Normalt sett är vi skeptiska till biotechbolag, men ATAI har lyckats samla några av världens bästa forskare och investerare för att bemöta en stor medicinsk utmaning inom ett helt nytt forskningsområde. CNBC skrev nyligen om bolaget där det bland annat framkommer att ATAI investerat i sin forskningsportfölj tillsammans med Silicon Valley-ikonen Peter Thiel (mest känd för att han köpte 10 procent av Facebook 2005 för 500k USD). Vi är glada att vårt starka nätverk gett oss förmånen att vara en av mycket få investerare i ATAI. Innehavet bidrog med cirka 1,2 procent till fondens utveckling under månaden. Mer än så tror vi att det kommer bli framöver eftersom bolaget siktar på en börsnotering före årsskiftet. Nuvarande vikt är cirka 3,5 procent men med den goda trend vi har i inflöden till vår fond kommer den sannolikt att komma ner under kommande månader.

Corestate

Under månaden har vi investerat i Corestate, en fondförvaltare med inriktning mot fastigheter. Likt en aktiefond reser Corestate pengar från kunder, köper tillgångar (fastigheter) med betydande värdepotential och säljer sedan dessa till ett högre pris efter en viss tid. För detta erhåller Corestate fasta och rörliga avgifter. Corestate har ungefär 25 miljarder euro under förvaltning och generar fria kassaflöden som marknaden prissätter till mycket låga 6x. Den värderingen betyder implicit att bolaget förstör enorma mängder värde och det är per definition ett krisbolag. Vår analys pekar på att krisstämpeln är klart överdriven även om det funnits frågetecken kring bolagets styrning. Frågetecken som nu till stor del övervunnits efter tillsättandet av en ny permanent vd. Vi har också arbetat aktivt för att bolaget skall genomföra ett åtgärdsprogram som inkluderar återköp av aktier och när detta skrivs (1 april) är det precis vad som meddelats av bolaget. Det är mycket glädjande eftersom det 1) visar att ledningen förstår kapitalallokering 2) visar att ledningen förstår att det är våra pengar och inte deras och 3) signalerar till marknaden att dagens värdering är för låg. Även om innehavet bidrog med cirka 0,7 procent under mars är aktien fortsatt mycket lågt värderad och bör ha goda möjligheter att stiga i takt med att marknaden tvingas ändra sin syn på bolaget. När sista hand läggs på detta brev så tar ett av våra mäklarhus upp bolaget på deras ”German Best Idea list” och aktien drar vidare norrut.

Wirecard

Wirecard-karusellen fortsatte i mars och man blev lätt åksjuk. När vi skrev om bolaget i vårt månadsbrev i februari avslutade vi på följande sätt: ”Vi tror att aktien kan återhämta sig mot tidigare nivåer i takt med att osäkerheten kring Financial Times-artiklarna skingras men i utbyte mot det hägrande målet får vi acceptera en något stökig resa dit.” Vi kan konstatera att det blev en stökig resa, men att vi inte är lika säkra på att osäkerheten skingrats. Alldeles oavsett steg Wirecard-aktien rejält (cirka 26 procent) en dag i slutet av månaden då bolaget meddelade resultatet av en ”oberoende utredning” (det råder delade meningar kring hur oberoende denna var), och vi passade på att sälja samtliga våra aktier. Sammantaget blev resultatet av vår Wirecard-investering mediokert med en liten negativ avkastning. Några dagar senare när detta skrivs är den ner cirka 15 procent från var vi sålde fondens innehav.

JDC

JDC, vårt tyska fintechbolag, fick i mars ge tillbaks större delen av februari månads uppgång. Detta trots att bolaget den 26 mars annonserade att Great-West Life Group, ett stort kanadensiskt bolag inom finansindustrin, planerar att köpa 28 procent av JDC till ett okänt pris efter det att man om några månader förväntas få godkänt från myndigheter. Aktien steg initialt men backade sen marknaden upptäckte att ledningen sålt en del av sina aktier. De har dock kvar ett betydande innehav och har ingått långa avtal med köparen för att kunna utveckla och förädla bolaget. Det skulle förvåna oss mycket om Great-West Life nöjer sig med att äga 28 procent av JDC när man fått klartecken från olika instanser. Vår bästa gissning är att det efter sommaren kommer ett bud på hela bolaget till ett pris som är åtminstone 20-25 procent högre än nuvarande kurs. Vi behåller vår position och följer med intresse utvecklingen. Great-West Life har ett förvaltat kapital på den nätta summan av 925 mdr euro och äger bland annat Putnam Investments.

Korta Innehav

Den korta portföljen kostade fonden -0,6 procent under månaden, vilket är naturligt i en stigande marknad. Vi var aktiva i SEB och Swedbank som tidigare nämnts men har i början av april stängt båda positionerna. Det kommer säkert fler och bättre nivåer framöver då vi tror marknaden underskattar de problem som kan offentliggöras.

Med anledning av den stora osäkerhet som råder i Brexit-frågan köpte vi säljoptioner på den engelska marknaden. Vi köpte med kort löptid (april) och fem procent ned och för ett nominellt belopp som motsvarar 10 procent av våra tillgångar. Investeringen var endast några promille för fonden men om marknaden snabbt skulle gå ned med 10 procent tjänar vi cirka 20 gånger investerat kapital (antagligen 25x då volatiliteten går rakt upp i en sådan situation). Vi tycker det är ett attraktivt pris för en ”disaster insurance”. Sammantaget har vi nu säljoptioner som i nominella termer motsvarar cirka 40 procent av fondens tillgångar men deltajusterat är de i dagsläget endast 5-6 procent då de är ”out of the money”.

Exponering

Nettoexponeringen var i genomsnitt 72 procent med en bruttoexponering på 145 procent. I siffrorna ingår onoterade innehav med cirka 4 procent.

Summering

Månaden var ovanligt hektiskt både vad gäller bolagsspecifika händelser, men också vad gäller bolag vi har träffat för potentiella investeringar. Totalt 20 bolagsmöten klarades av under månaden och därutöver har vi gjort en hel del arbete på fyra olika börsintroduktioner i Europa. Två av bolagen har karakteristika som uppfyller våra kriterier för att bli stora innehav i fonden men för att de ska bli ”Money Makers” är det också en prisfråga.

De två komponenterna som måste vara på plats för att en aktie skall leverera avkastning är:

1) bolaget skapar värde åt sina ägare

2) priset på aktien är attraktivt

Om inte båda komponenterna är på plats blir det en medioker investering och det är anledningen till att analys är viktigt för oss. Med det sagt har konkurrensen i portföljen aldrig varit hårdare och det brukar vara ett gott tecken. Våra potentiella investeringar som vi har lined up kan liknas vid MFF:s bänk, synnerligen god och startelvan (våra stora positioner) kommer att hävda sig väl. Analysavdelningen, AIK, uppskattade inte slutordet men det får han ta.

Tack för förtroendet att ni har eller kommer investera i vår fond!

3 april 2019

Mikael Petersson

- Arbetat på Coeli sedan 2017.

- Mer än 26 års erfarenhet av finansbranschen.

- BSc från Lunds Universitet.

Mikael Petersson är ansvarig förvaltare för Coeli European och har många års erfarenhet av fondförvaltning. Mikael har arbetat för några av de mest framgångsrika hedgefondsfirmorna i Europa såsom Lansdowne Partners och Kairos Investment Management i London. Han har även framgångsrikt varit med och startat och bedrivit egen verksamhet i Zug där Coeli var en tidig investerare.

VIKTIG INFORMATION. Denna information är avsedd som marknadsföring. Fondens prospekt, faktablad och årsberättelse finns att tillgå på coeli.se och rekommenderas att läsas innan beslut att investera i den aktuella fonden. Prospektet och årsberättelsen finns på engelska och fondens faktablad finns bland annat på svenska och engelska. En sammanfattning av dina rättigheter som investerare i fonden finns tillgängligt på https://coeli.se/finansiell-och-legal-information/.

Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde. Det är inte säkert att du får tillbaka det investerade kapitalet.