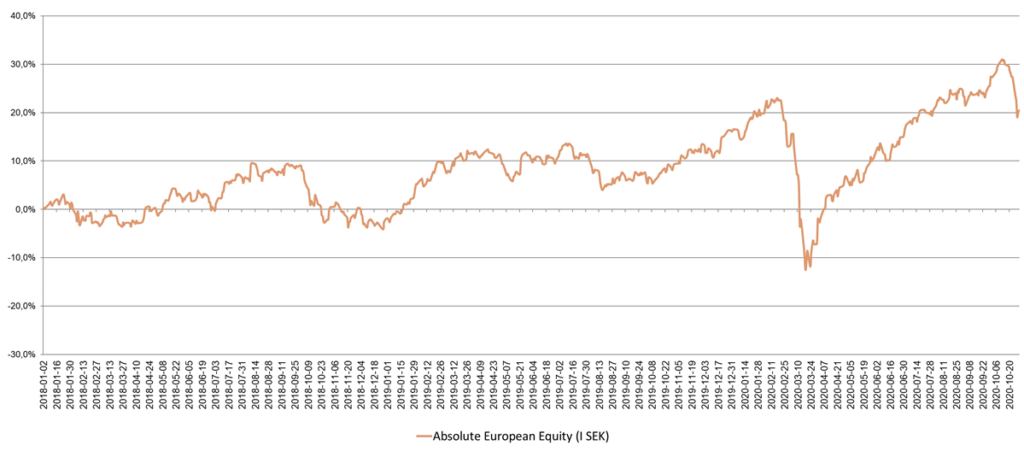

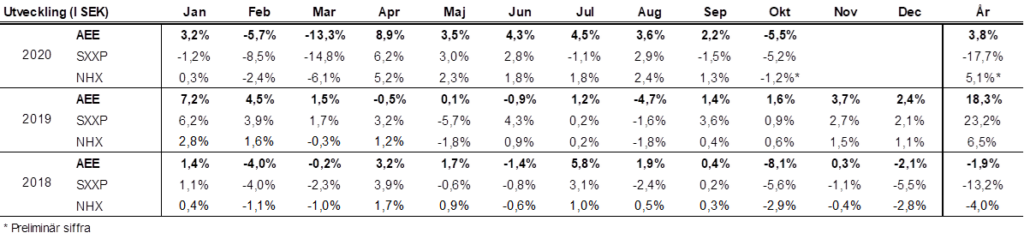

Utveckling oktober

Fondens värde minskade med -5,5 procent (andelsklass I SEK) i oktober. Stoxx600 (brett Europaindex) minskade under samma period med -5,2 procent och HedgeNordics NHX Equities minskade preliminärt med -1,2 procent. Motsvarande siffror för helåret är en ökning om +3,8 procent för fonden, en minskning om -17,7 procent för Stoxx600 och en ökning om +5,1 procent för NHX Equities.

Aktiemarknader/Makro

Oktober kickstartade med att President Trump insjuknade i covid-19. Han tillfrisknade snabbt och med stor dramaturgi och teatraliskt lät han oss förstå vad han varit med om och hur vi vanliga människor skulle bete oss. ”Feeling really good! Don’t be afraid of Covid. Don’t let it dominate your life. I feel better than I did 20 years ago”. Aktiemarknaden tackade och tog emot och några relativt lugna veckor följde.

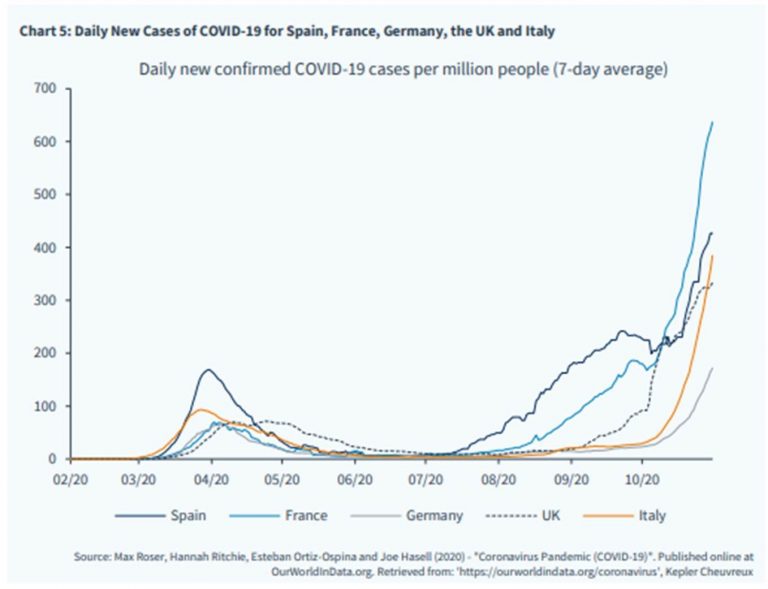

Inför månadens sista vecka fick vi fler och tydligare signaler om att covid-19 utvecklingen gått åt fel håll i Europa (se bilden i vårt förra månadsbrev) och de senaste dagarna har flera europeiska länder börjat med partiella nedstängningar. Frankrikes President Macron, som haft och fortsatt har det extra besvärligt med flera fasansfulla islamistiska terrorangrepp, varnade att den andra vågen blir tuffare och dödligare än den första. Även Tyskland, Schweiz, Italien och Österrike följde efter och när detta skrivs sent på lördagskvällen den 31 oktober, har Boris Johnson precis talat inför det engelska folket och beordrat en nedstängning om fyra veckor, om än inte så hård som i våras. På presskonferensen såg man en klart pressad Boris Johnson och med Brexit 60 dagar bort undrar man hur han tänker och mår.

The London Ambulance Service annonserade i veckan att de nu får rycka ut till 37 självmord eller självmordsförsök per dag att jämföras med 22 per dag förra året. Dessvärre börjar det slita rejält på människor och kostnaden för nya inlåsningar och isoleringar kan få svåra följder. Doktor David Nabarro från WHO gick nyligen ut och fördömde länders nedstängningar och bad dem sluta använda metoden som främsta botemedel för att kontrollera smittan. Enligt Dr Nabarro är det enda som nedstängningarna skapat så här långt är en enorm fattigdom bland redan fattiga. Ett tillägg från undertecknad är att det dessutom gjort människor med tillgångar rikare, vilket vi redan nu sett vad det betyder i form av diverse protester bland folket.

Allt detta sammantaget ledde till kraftigt fallande börskurser i slutet av månaden och vi fick uppleva den svagaste veckan sedan i mars. Det var rejäla säljprogram med övervägande delen passivt kapital som säljare (källa Goldman Sachs). Att vissa förvaltare bad sina mäklare om snabbare leverans av likvider (en dag istället för två) indikerar att det också varit en hel del uttag ur aktiefonder. Inget konstigt i sig och det följer det vanliga mönstret, men en intressant datapunkt.

Björnarna kom tillbaka med full kraft på världens aktiemarknader.

Nedanstående bild visar utvecklingen i lokal valuta samt i SEK (längst till höger) för oktober isolerat. Den tyska börsen var till exempel ned nästan 10 procent och det mesta av det skedde den sista veckan. Med många mått mätt nåddes snabbt översålda nivåer.

Källa: Bloomberg

En stigande temperatur i den amerikanska valrörelsen ökade också volatiliteten i marknaden. Under en lång period har börsen prisat in en demokratisk valseger och när detta skrivs är ledningen fortsatt nio procentenheter. Det känns osannolikt att Trump vinner, men det gjorde det 2016 också och detta år har dessutom bjudit på en del osannolika händelser, så osvuret är nog bäst. En brantare lutning på den amerikanska 10-åriga statsobligationen (se bild nedan) visar att även räntemarknaden tror på en demokratisk seger med åtföljande ökade statliga investeringsprogram. Ur ett strikt aktiemarknadsperspektiv tvivlar vi på att det är någon större skillnad för aktiemarknaden vem som vinner (bortsett från kortsiktigt brus). De senaste 100 åren har man inte kunnat påvisa någon tydlig korrelation och vi tror inte heller nu att man kan förklara hur kommande fyra år skall utvecklas beroende på vem som vinner.

Desto mer glädjande var de BNP data som börjat publiceras avseende det tredje kvartalet. Generellt har tillväxten varit starkare än tidigare förväntat. Jämfört med andra kvartalet var det historiska rekordsiffror (på grund av kraschen i mars). USA +33,1 procent, Tyskland +8,2 procent, Spanien +16,7 procent och Italien + 16,1 procent. Kina BNP-tillväxt visade på blygsamma +2,7 procent jämfört med det andra kvartalet, men de är som bekant ett kvartal före västvärlden. Mindre glädjande för oss är att Kinas ekonomiska tillväxt spås dra ifrån västvärlden rejält kommande år och den extra kicken kommer från covid-19 som Kina hanterat, ur ett ekonomiskt perspektiv, betydligt bättre än västvärlden. Det känns lätt paradoxalt och inte helt rättvist.

Här hemma i Sverige lunkar vi på i gamla fotspår.

Källa: Steget Efter

Långa innehav

Tidigt under månaden meddelade Surgical Science ett efterlängtat nytt OEM-avtal. Bolaget blir leverantör av simuleringslösningar till Auris Health, som köptes av Johnson & Johnson så sent som i april 2019 (prislappen för Auris Health var 5,8 miljarder USD, inklusive tilläggsköpeskilling). Detta är en viktig skalp för Surgical Science som dessutom är leverantör av simuleringslösningar för marknadsledaren Intuitive Surgical och den lovande utmanaren CMR Surgical. Aktien steg 3 procent i oktober.

Sedan någon månad tillbaka är vi ägare av finländska Qt Group som utvecklar och säljer mjukvara som gör det enklare för programmerare att göra grafiska gränssnitt. Det kan exempelvis handla om pekskärmar på bilar eller kaffemaskiner. Vi tror att marknaden har underskattat skalbarheten i affärsmodellen. I det senaste kvartalet isolerat växte exempelvis Qt med 36 procent organiskt till en rörelsemarginal om 27 procent. Det ska jämföras med bolagets konservativa guidning om att på lång sikt nå 20 procent rörelsemarginal, vilket vi tror är för lågt. Aktien steg 16 procent under månaden.

Bordet är dukat! Så avslutade vi vårt förra månadsbrev när vi välkomnade nya VD:n Patrik Dahlen. Föga anade vi att bordet inledningsvis skulle se ut som om det vore tidig morgon midsommardagen. Immunovia-aktien var fondens riktiga sänke i oktober med en nedgång på hela -43 procent och hade en betydande negativ påverkan på vårt resultat i oktober. Vad hände? Efter att marknaden under en längre tid byggt upp momentum och intresse i aktien kom en initial rekyl på -15 procent under en vecka. Veckan efter, måndagen den 26 oktober, annonserade bolaget att man på grund av covid-19 problem drabbats av ytterligare en försening vad gäller den planerade säljstarten för december 2020. Förseningen var endast tre månader, men det har varit lite väl mycket förseningar för prövade aktieägare. Ny förväntad säljstart är nu i slutet av mars 2021. Det som sen skedde är helt oacceptabelt. VD Mats Grahn, som hade sin sista vecka förra veckan, använde fel ord (”outlier”) på telefonkonferensen som tolkades av flera marknadsdeltagare att man (mer eller mindre) förstärkt sina testresultat. Dessutom meddelades resultaten från verifieringsstudien på ett klumpigt sätt och en mäklarfirma skrev i sin update på bolaget att den initiala studien var ”flawed”. Aktien gick från 250kr till 150kr på en vecka och därmed var 2,3 miljarder i börsvärde borta. Dagen efter kom bolaget ut med en pressrelease för att förtydliga, men skadan var redan skedd och investerare var rejält uppskrämda och många sålde i panik (min syn).

Efter börsstängning den 2 november publicerade bolaget för första gången flera relevanta data för att öka förståelsen hos externa intressenter. Ett mycket bra initiativ. När detta skrivs har bolaget precis avslutat ett webinar med nya VD:n Patrik Dahlen och styrelseordförande Carl Borrebaeck. Man har ett stort urval i stadie ett och två och det är dessa två stadier som är relevanta när det gäller tidig upptäckt av bukspottkörtelcancer (i stadie tre eller fyra är det tyvärr försent). Resultaten visar att Immunovia kan särskilja bukspottkörtelcancer i stadie ett och två mot friska kontroller där en specificitet om 99 procent (viktigt med hög siffra för att undvika falska positiva eftersom behandlingen är livshotande) ger en känslighet på 78 procent (de patienter som identifieras som sjuka som verkligen är sjuka) samt en NPV om höga 0,993. NPV visar hur bra ett test är på att förutsäga att patienten är frisk. 99,3 procent av de som testas negativt är alltså verkligen friska. Motsvarande siffror mot alla kontrollprover, som inkluderar symptomatiska, visar en specificitet om 93 procent och en känslighet om 78 procent och återigen en NPV på 0,993. Jämfört med andra bolag och i denna fas av utvecklingen hävdar sig Immunovia väl.

Det har varit mycket prövande att vara ägare den senaste veckan. De data som redovisats borde minska riskpremien, marknaden finns fortsatt kvar och man kommer att vara först ut med sin produkt. Immunovias Key Opinion Leaders står bakom utvecklingen och det är de som i slutändan skall rekommendera köp av testet. Patrik Dahlen fick frågan om intäktspotential och svarade att kommande 1–2 år blir förhållandevis beskedliga, men bortom tre år siktar de på miljarder i omsättning. Marknaden bedöms i dagsläget vara värd cirka 40 miljarder där Immunovias målsättning är en 30-procentig marknadsandel.

Även Biovica blev sista dagen i oktober tvungna att meddela en försening av sin säljstart. I detta fall går det dock knappast att beskylla ledningen. På grund av pandemin har FDA valt att omallokera resurser till ärenden relaterade till covid-19. FDA uppskattar att man inte kommer granska Biovicas ansökan under de närmsta 90 dagarna. Det är givetvis tråkigt men tre månader har en väldigt liten påverkan på Biovicas ekonomiska värde. Glädjande nog noterar vi att insynspersoner i bolaget köpt stora mängder optioner under månaden. Uppenbarligen är tron på bolaget stark internt. Aktien sjönk -16 procent i oktober.

I oktober kom Lindab ut med en rapport som ännu en gång slog analytikernas förväntningar. Detta räckte dock inte till för aktien som hade gått mycket bra inför rapporten och kursen föll -12 procent i oktober. Vi imponeras fortsatt av Lindabs operationella styrka och på längre sikt ser vi hur EU-initiativ kan driva efterfrågan på bolagets produkter. Vi ökade vår redan stora position under månaden.

Ett av våra mer spekulativa innehav, laserkommunikationstillverkaren Mynaric, meddelande under månaden ett samarbete med satellittillverkaren Telesat. Samarbetet innebär bland annat att Mynaric ska leverera ett antal laserterminaler till Telesat, som i sin tur ska demonstrera sina satelliter för amerikanska DARPA (Defense Advanced Research Projects Agency). Vi har svårt att se en bättre referenskund. För att hantera förväntade kraftiga volymökningar genomförde Mynaric under månaden en emission som inbringade drygt 50 miljoner euro till bolaget. Detta fick, trots goda nyheter i övrigt, aktien att sjunka med 22 procent under månaden.

Korta innehav

Den korta portföljen bidrog med ett klart positivt resultat och med viss överavkastning i jämförelse med Stoxx600. Störst positiva bidrag hade våra säljoptioner på Stoxx600, som steg kraftigt på kort tid under börsturbulensen. Under månaden har vi sålt delar av vår position i säljoptionerna. Några aktiespecifika korta positioner som bidrog positivt till resultatet var finska Nokia, norska Equinor och danska Christian Hansen.

Exponering

Nettoexponeringen var, justerat för våra onoterade innehav, vid månadens ingång och utgång 63 respektive 55 procent.

Summering

Vi är naturligtvis besvikna över fondens utveckling i oktober. Inte minst på grund av att koncentrationen av den negativa utvecklingen var väldigt hög med Immunovia som klart största negativa bidragsgivare. Portföljen i övrigt svarade väl på marknadens rörelser och den korta portföljen adderade värde där framför allt optionerna steg kraftigt i värde. Vi sålde 40 procent av optionerna månadens två sista dagar, men köpte samtidigt en del nya med lägre lösenpris.

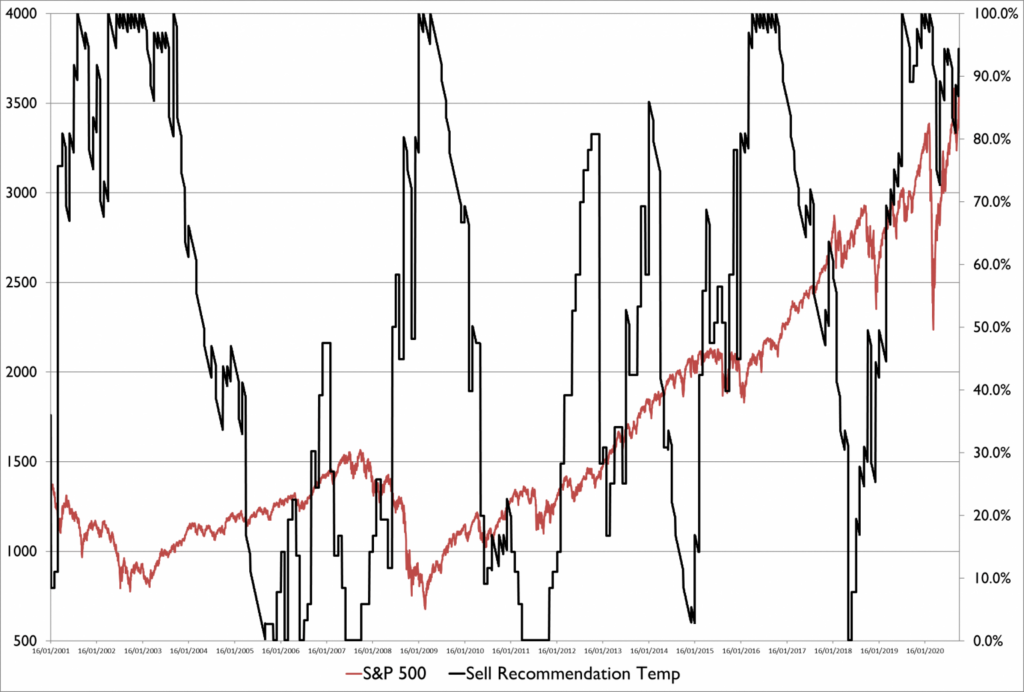

När ni läser detta kan vi förhoppningsvis dra en kollektiv suck av lättnad att det amerikanska presidentvalet äntligen är över. Det finns dock en risk att det blir små marginaler och då kan valet bli en utdragen historia med en eventuellt ökad oro ute på gatorna i USA med sannolikt en turbulent aktiemarknad. Det faktum att börsen sjunkit en hel del är dock bra för utvecklingen framöver. Bilden nedan visar relationen i efterfrågan mellan köp- och säljoptioner (vita linjen) och S&P 500 (blå linjen). Plötsligt blev säljoptioner intressanta som tillgångsslag.

Källa: Bloomberg

Carnegie har analyserat andelen säljrekommendationer bland amerikanska analytikerna. Om man studerar de senaste tre åren så är andelen säljrekommendationer bland analytikerna i USA nära en treårshögsta. Om man sätter det i en skala mellan 0–100 där hundra är treårshögsta och noll är treårslägsta så är siffran just nu på 92 (se bild nedan). Det innebär att bara 8 procent av tiden så har andelen säljrekommendationer varit högre. När man har en så här stor andel säljrekommendationer, det vill säga att många är skeptiska, så brukar börsen gå bra framöver.

Källa: Carnegie

När vi nu kommit igenom de flesta av de stora börsföretagens Q3 rapporter kan man konstatera att det blev bättre än befarat. De svenska bolagens (OMX30) rapporterade vinster på aggregerad nivå är nästan oförändrat jämfört med för ett år sedan vilket är sensationellt bra. Motsvarande estimat för S&P 500 är en minskning av vinsterna med drygt 20 procent och för Europa ner drygt 30 procent. Vi har ännu inte sett en slutlig sammanställning. När det gäller reaktionerna på aktiekursen på rapportdagen på bolag som missat förväntningarna har marknaden varit ovanligt bister. Det är något även vi känt av med till exempel Lindab som slog förväntningarna, men aktiekursen sjönk ändå.

Svenska bolags intjäningsförmåga sticker alltså ut på ett positivt sätt vilket också reflekteras i när man jämför den svenska börsen med övriga världen (se bild nedan). Som svensk kan man få för sig att börsåret 2020 varit skapligt. Vi misstänker att en engelsman eller fransman inte upplever börsåret på samma sätt. Nasdaq och den kinesiska börsen fortsatt tydligt på plus för året.

Källa: Bloomberg

Nedgången har gjort att värderingarna kommit ned och Europa handlas nu på cirka 16x kommande 12-månaders förväntade vinst. Med en ränta runt noll procent tycker vi att dryga 6 procents avkastning (1/15,7) är attraktivt.

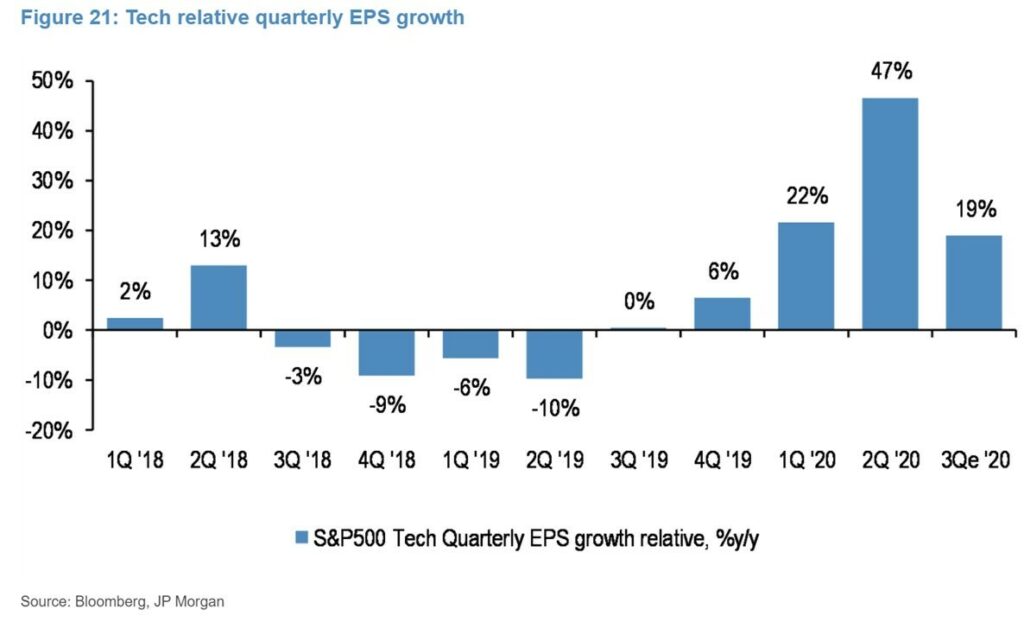

Om vi analyserar intjäningen för börsbolagen de senaste kvartalen blir det enklare att förstå varför teknologibolagen som grupp haft sådana framgångar detta märkliga år. Nedanstående bild visar sektorns vinsttillväxt relativt övriga bolag inom S&P 500. Kollapsen i räntenivåerna har sedan gett en extra skjuts till värderingarna när man diskonterar kassaflödena.

Slutligen och sammanfattningsvis tror vi att förutsättningarna börjar falla på plats för ett bra börsår 2021. Vi har precis rullat in i en andra ”light lock down” vilket såklart är olyckligt, men vi kommer att komma ur det också. Om man ska se någon fördel med det, så har många aktier på kort tid kommit ned på attraktiva nivåer. Om 4-6 veckor spås ett första vaccin vara klart och till sommaren förväntas en miljard doser vara tillgängliga. Oavsett vem som vinner det amerikanska valet kommer det komma ut enorma stimulanspaket. Detsamma gäller i resten av världen. Ingen regering kommer att vara blyg vad gäller skattestimulanser och olika stödåtgärder. Bolagen kommer att ha stigande vinster 2021 och räntorna kommer fortsatt vara rekordlåga. Likviditetstsunamin som skapats av världens centralbanker det senaste halvåret kommer att vara kvar i flera år framöver vilket allt annat lika kommer att driva på tillgångspriser. Om inte marknaden stiger med de förutsättningarna vet vi inte riktigt vad som ska till. MEN, först ska vi navigera oss igenom kommande veckor som högst sannolikt bjuder på en viss turbulens och därmed möjligheter.

Avslutningsvis och med enda syfte att sprida lite glädje kan man konstatera att det var inte bättre förr!

Vi tackar för visat intresse och ser framtiden an med tillförsikt!

Mikael Petersson

Malmö den 4 november 2020

- Arbetat på Coeli sedan 2017.

- Mer än 26 års erfarenhet av finansbranschen.

- BSc från Lunds Universitet.

Mikael Petersson är ansvarig förvaltare för Coeli European och har många års erfarenhet av fondförvaltning. Mikael har arbetat för några av de mest framgångsrika hedgefondsfirmorna i Europa såsom Lansdowne Partners och Kairos Investment Management i London. Han har även framgångsrikt varit med och startat och bedrivit egen verksamhet i Zug där Coeli var en tidig investerare.

Viktig information. Denna information är avsedd som marknadsföring. Fondens prospekt, faktablad och årsberättelse finns att tillgå på coeli.se och rekommenderas att läsas innan beslut att investera i den aktuella fonden. Prospektet och årsberättelsen finns på engelska och fondens faktablad finns bland annat på svenska och engelska. En sammanfattning av dina rättigheter som investerare i fonden finns tillgängligt på https://coeli.se/finansiell-och-legal-information/

Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde. Det är inte säkert att du får tillbaka det investerade kapitalet.