Utveckling april

Fondens värde ökade med 3.35 procent i april (andelsklass R SEK). Stoxx600 (brett Europaindex) ökade under samma period med 1,9 procent och HedgeNordics NHX Equities ökade preliminärt 0,6 procent. Motsvarande siffror för 2023 är en ökning om 1,31 procent för fonden, +8,5 procent för Stoxx600 och +2,6 procent för NHX Equities.

Aktiemarknad / Makro

Världens aktiemarknader fick ny luft igen efter att bankturbulensen, åtminstone tillfälligt, ebbat ut. I övrigt var det ovanligt tyst vad gäller större makroekonomiska nyheter, vilket uppskattades av världens investerare. Det breda europaindexet steg med 1,9 procent i april jämfört med S&P500 som steg med 1,4 procent, båda i lokala valutor. Mätt i euro var S&P500 oförändrad och de europeiska aktiemarknaderna fortsätter att utvecklas starkare än motsvarande amerikanska. Fonden steg med 3,4 procent och ett antal positiva bolagsnyheter bidrog till den goda utvecklingen, mer om det under avsnittet långa positioner.

Vår tes förra månaden om att rapportsäsongen skulle bli stark har så här långt infriats. Stora bolag såsom LVMH, Hermes, L’Oreal, BASF, Volvo, Atlas Copco och flertalet europeiska banker kom alla in med väldigt starka rapporter.

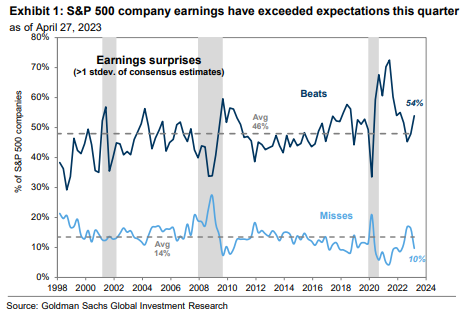

I USA var förväntningarna lågt ställda och koncensus förväntade sig en vinstminskning med sju procent för det första kvartalet. Efter att 64 procent av bolagen rapporterat har 54 procent överraskat positivt, vilket överstiger det historiska genomsnittet på 46 procent. Både omsättning och marginaler har varit bättre än förväntat och vinstminskningen är när detta skrivs minus fem procent.

Bästa sektor i Europa under april månad blev fastigheter som rekylerade upp med 5,2 procent efter en svag utveckling förra månaden. Fondens två innehav i SLP och Corem deltog i uppgången och steg med 10 respektive 12 procent. Bankindex steg med drygt två procent och sämsta sektorer var teknologi och råvaror som sjönk med cirka fem procent.

Källa: Bloomberg

”Bankkrisen är över”. Politiker och bank VD:ar har de senaste veckorna varit ute i media och sagt att problemen med de amerikanska mindre bankerna var en tillfällig ”blipp” och att det nu är bakom oss. Den senaste veckan var det ledningarna för BNP Paribas, Nordea och Standard Chartered som proklamerade det. Den 1 maj godkände amerikanska myndigheter att JP Morgan köpte den problemtyngda First Republic, vilket rimligtvis är ett stort steg i rätt riktning. Visserligen talar han i egen bok, men när VD Jamie Dimon säger ”the system is very, very sound” och ”this is getting near the end of it”, lyssnar man lite extra. Det gjorde uppenbarligen inte alla. Tisdagen den 2 maj kom flera regionala banker under förnyad press med stora nedgångar som följd. Det vore konstigt om tre av 4600 regionala banker gick under medan 4597 klarade sig oskadda. Sannolikheten för att Feds aggressiva räntehöjningar satt djupa avtryck i flera bankers balansräkningar är nog hög och ikväll kommer en ytterligare en förväntad höjning med 25 baspunkter.

De hårdare villkoren för de amerikanska bankerna tar sig nu uttryck i lägre utlåning. Sannolikt bromsar utlåningen in rejält kommande kvartal (prognos blå streckad linje) och bankkrisen har sannolikt tagit bort, åtminstone en räntehöjning från Fed.

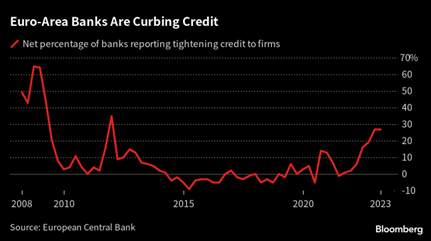

Tisdagen den 2 maj publicerade ECB statistik som visade att även europeiska banker sett en tydlig inbromsning av nya krediter. De kraftigt stigande räntenivåerna sätter nu alltmer tydliga spår i ekonomin och en fortsatt sjunkande inflation kommer att leda till fallande räntor. Bilden nedan visar andelen banker som stramat åt kreditgivningen till företag.

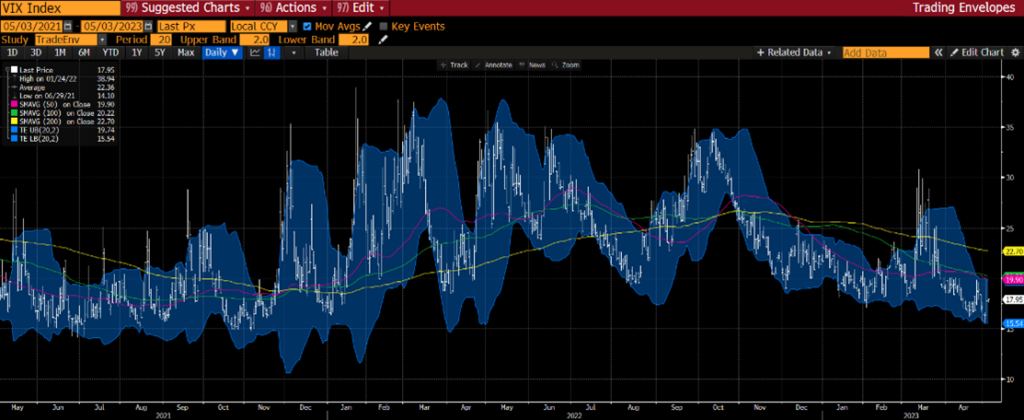

Volatilitetsindex, VIX, är på förvånansvärt låga nivåer med tanke på allt som händer på både makro- och mikronivå. Bankstressen i mars syns dock tydligt.

Källa: Bloomberg

Riksbanken höjde räntan med ytterligare 50 baspunkter i april och styrräntan är nu 3,5 procent. Det rådde ingen total enighet då två av ledamöterna ville höja med endast 25 baspunkter. Bilden ovan och nedan stärker vår syn att Riksbanken borde avvakta med ytterligare räntehöjningar och ge processen mer tid för att studera hur mycket inflationen bromsar in med redan gjorda räntehöjningar.

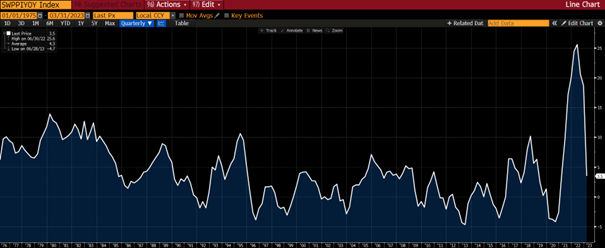

Nedan en fascinerande och positiv bild över svenskt PPI sedan år 1976. Priset som mäts är det pris som svenska producenter erhåller när de säljer sin produkt, respektive det pris som köparen betalar då produkterna kommer in i Sverige. En genuin kollaps som i sinom tid kommer att filtrera vidare till konsumentledet.

Källa: Bloomberg

Svenska konsumenter går på knäna. Till skillnad mot både amerikanska och europeiska konsumenter som börjat vakna till liv, så upplever svenska konsumenter fortsatt vad som skulle kunna kallas en perfekt storm. Senaste datapunkten visar att svensk konsumtion är cirka 13 procent under den långsiktiga trendlinjen. Det är mycket dramatiska avvikelser.

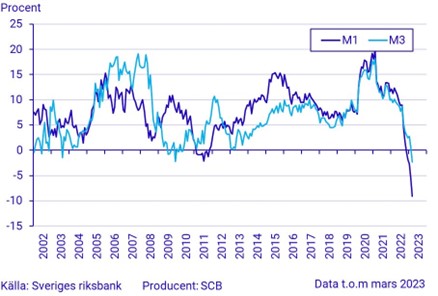

Penningmängden i Sverige minskar i en sällan skådad takt. Utvecklingen ser ungefär likadan ut i USA och det är sannolikt en högst bidragande orsak till bankstressen vi sett de senaste veckorna. Om inflationen följer utvecklingen i penningmängden med en viss tidsförskjutning (som det gjort historiskt) kommer snart inflationen att sjunka kraftigt.

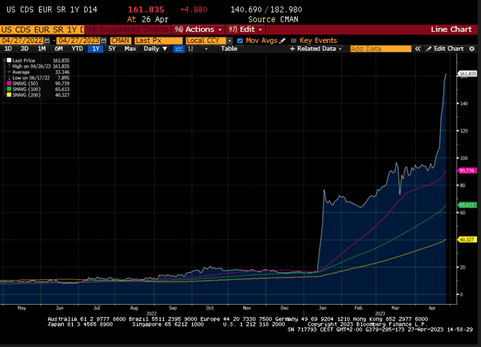

Som vi flaggade för några månader sedan, börjar nu tonläget om USAs skuldsättningstak att öka i intensitet. Vi noterar att CDS’er på den amerikanska staten stigit mycket kraftigt på kort tid, det vill säga kostnaden för att försäkra sig mot att amerikanska staten går i konkurs har stigit. Om inte politikerna löser situationen inom kort kan till exempel hundratusentals statsanställda snart riskera att inte få sin lön utbetald. Sista ordet är inte sagt i detta drama och vi kommer få anledning till att återkomma i ärendet snarast.

Källa: Bloomberg

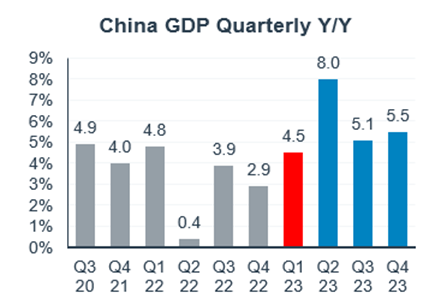

Lite mer muntra tongångar kom från Kina som i april publicerade en stark Q1 BNP siffra och aktivitetsdata för mars. BNP steg med 4,5 % på årsbasis (konsensus: 4,0 %) samtidigt som inflationen är under 1%!

Källa: Kepler Cheuvreux

President Macron och Ursula von der Leyen var på gemensamt besök i Kina under månaden och träffade president Xi Jinping. Mycket av mötet handlade om Ukraina och om hur situationen ska lösas och det gick väl sådär. Kina har inte fördömt Rysslands terrorhandlingar och önskar fred via förhandlingsbordet med att Ukraina ger upp vissa territoriella områden. Ukraina vägrar på goda grunder ge med sig. Kommande veckor sker sannolikt en storoffensiv från Ukraina med hjälp av en enorm mängd nya vapen som nyss anlänt från västvärlden.

OPEC hade möte den 3 april där man överraskade marknaden med nya produktionsminskningar. Oljan steg med 6 procent den dagen men är nu, en månad senare, lägre än innan mötet. Säkert både överraskande och irriterande för oljeproducenterna, men bra för deras kunder och inflationen.

Källa: Bloomberg

Långa innehav

Bonesupport

Efter ett för oss omotiverat tapp på 20 procent efter förra kvartalsrapporten, kom en kaskad av uppgraderingar från analytiker inför 2023 års första kvartalsrapport. Trots uppskruvade förväntningar kom bolaget in med en riktigt stark rapport, som skickade upp aktien ytterligare 6 procent på rapportdagen. Försäljningen kom in 10 procent högre än förväntat och bolaget visade för första gången vinst. Omsättningen växte med 66 procent (!) justerat för valuta, en makalös bedrift. Det stora glädjeämnet i rapporten var att Cerament G växer kraftigt i USA, där man nyligen lanserat produkten. På fem månader säljer produkten redan för 50 miljoner SEK i USA på rullande 12-månader.

Vi skrev i månadsbrevet september 2022 att vi trodde marknaden underskattade möjligheten som öppnades i USA. Hittills har vi fått rätt givet hur revideringarna av estimaten varit. Vi hoppas också att marknaden börjar inse vilken elegant designad affärsmodell som möjliggör denna tillväxt samt möjligheten att rulla ut nya produkter genom samma kanal. Europa (som nästan blir lite bortglömt i sammanhanget) börjar sakta men säkert lossna efter att ha varit kraftigt påverkat av pandemin. Under första kvartalet växte bolaget i Europa 32 procent i lokal valuta. Vi fortsätter att gilla Bonesupport och följer med på dess resa.

SLP

Vårt lilla favoritfastighetsbolag kommunicerade i april sitt resultat för första kvartalet och de levererade enligt oss sektorns starkaste kvartalsrapport. Trots uppskruvat avkastningskrav (+20 baspunkter) hade positiva värdeförändringar på fastigheterna till följd av positiv nettouthyrning, ”off-market”-förvärv och högre hyresintäkter. Förvaltningsresultatet kom in långt över förväntningarna och växte 35 procent jämfört med förra året. Bolaget har i år förvärvat fastigheter för drygt 1 miljard. SLP har en stark balansräkning och är ett av de bolagen som har möjlighet att dra nyttan av den stressade situationen i fastighetssektorn och förvärva till bra ”yielder”. Bolaget handlas på en premie om 18% mot senaste rapporterade NAV men vi tror att värderingen faller snabbt när bolaget växer. Den 3 maj annonserade och genomförde bolaget en riktad emission om 550 miljoner till ett begränsat antal institutionella investerare. Priset var 25 kronor per aktie att jämföras med senaste NAV-siffran om 22,40kr, så ett omedelbart värdeskapande. Nästa steg blir att förvärva fastigheter till attraktiva nivåer av stressade säljare. Fortsättning följer.

Corem

Corems rapport kom in en aning bättre än förväntat på underliggande driftsresultat och aktien var i princip oförändrad på rapportdagen. Bolaget har hittills i år sålt fastigheter för 7,6 miljarder SEK, de flesta till bokfört värde, vilket blir en strålande affär för aktieägare när aktien handlas på 68 procent rabatt mot NAV. Allt det finansiella åt sidan så var driftnettot starkt och bolaget hade även en positiv nettouthyrning i kvartalet om 33m. Detta talar för att den underliggande affären fortfarande är frisk och hälsosam. Räntekostnaderna var något högre än förväntat. Detta var ett tema vi sett i flera fastighetsbolag. Bolaget annonserade att man kommer fortsätta sälja fastigheter och försäljningarna man gjort i år räcker för att täcka obligationsförfall under 2023. Efter alla försäljningar till attraktiva priser kontrollerar Corem mer och mer sin finansiella situation och kan förhoppningsvis gå in i en lugnare fas.

Sedana Medical

Efter ett oerhört tufft 2022 har 2023 börjat mer lovande aktiekursmässigt efter en uppgång i år om 37 procent. Rapporten för det första kvartalet 2023 bevisade att Sedana kan växa igen. Under första kvartalet slog bolaget förväntningarna när försäljningen växte med 5 procent organiskt trots att marknaden fortfarande är svår i många geografier. Den nya ledningen har även gjort ett bra arbete med kostnadskontrollen i bolaget.

Mycket av ”aktiestoryn” för Sedana Medical handlar om USA, där en marknadslansering väntas under det första kvartalet 2025. Samtidigt menar vi att den europeiska lanseringen har tydlig relevans för USA – lyckas man kommersialisera produkten i Europa så ökar förtroendet för att man kan lyckas med samma sak på andra sidan Atlanten. Med den nya ledningen i bolaget känner vi oss trygga med att Sedanas organisation ställts om till att bli mer kommersiell. Aktien steg 20 procent i april och gav ett fint bidrag till resultatet trots liten positionsstorlek i ursprungsläget.

CVS Group

Under månaden erhöll vi ett fint bidrag från det brittiska veterinärsbolaget CVS Group som steg med 14 procent. I ärlighetens namn var det inte riktigt bolagets förtjänst. I huvudsak kom kursreaktionen från att EQT lade ett bud med 51 procent premie på Dechra Pharmaceuticals, ett brittiskt läkemedelsbolag med inriktning mot djur. Även om CVS Group knappast sysslar med utveckling av läkemedel, gav budet uppenbarligen ett uppsving till sektorn som spillde över på CVS Groups aktiekurs.

LVMH

I april rapporterade LVMH som återigen släppte en fantastisk rapport vilket skickade upp aktien 6 procent. YTD har aktien stigit hela 28 procent och börsvärdet passerade för första gången någonsin för ett europeiskt bolag 500 miljarder euro. Skapligt.

Försäljningen kom in 6 procent högre än förväntningarna, drivet av en betydligt bättre organisk tillväxt. Oron med ett svagare Kina och allmän makrooro var som bortblåst, framför allt när bolaget bekräftade att den starka utvecklingen förväntades fortsätta.

Kion

Kion, som vi har ägt sedan början av året, kom under kvartalet med en omvänd vinstvarning. Detta är extra kul då Kion är ett tyskt, väldigt cykliskt bolag och som genomgår en omfattande omstrukturering efter ett minst sagt utmanande 2022. Rörelseresultatet för det första kvartalet var cirka 30 procent över konsensus och man uppjusterade helårsprognosen. Största delen var drivet av ITS-segmentet (industritruckar) till följd av lättade leveranskedjor och bättre operationell rörlighet. Även det fria kassaflödet blev bättre än förväntat, vilket är en viktig del i aktiestoryn. Deras andra segment SCS (service segmentet) är fortsatt svagt men man behåller helårsprognosen och där finns förhoppningar att det lättar mot slutet av året samt att bolaget möter enklare jämförelsetal. Efter genomförd uppjustering värderas bolaget till cirka 9x P/E 2024e, långt under det historiska snittet runt 15x.

Korta innehav

Den korta portföljen bidrog med ett mindre negativt resultat under månaden. Störst negativa bidrag hade våra korta positioner i ett svenskt småbolagsindex och i svenska OMXS30-indexet.

Exponering

Nettoexponeringen var, justerat för våra onoterade innehav, vid månadens ingång och utgång 76 respektive 77 procent.

Summering

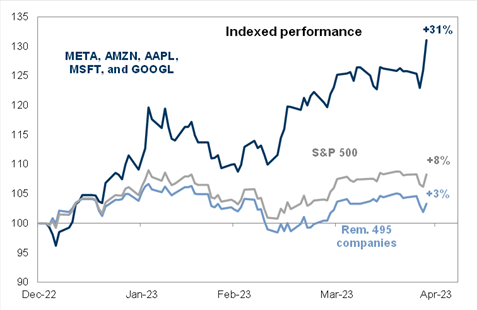

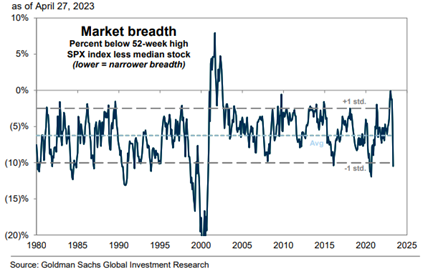

Efter årets första fyra månader kan konstateras att europeiska aktiemarknader fortsatt utvecklas starkare än de amerikanska och inledningen på året är relativt USA den starkaste sedan 2012. Det som är häpnadsväckande i USA är koncentrationen av uppgången med en mycket stark kursutveckling för de fem stora teknologibolagen. Månadens bild nedan visar att de i genomsnitt stigit med 31 procent jämfört med övriga 495 bolag som endast stigit med 3 procent. Mätt i euro är utvecklingen för de 495 bolagen plus minus noll så här långt.

Källa: Goldman Sachs

Nedanstående bild visar bredden i marknaden. Ju lägre kurva, desto färre bolag som står bakom utvecklingen för indexet. Endast 11 gånger tidigare de senaste 43 åren har index varit så beroende av så få aktier. Det betyder allt annat lika att uppgången är skör, och det kan ha en negativ påverkan på kommande utveckling. Vid nio tillfällen sedan 1980 (utav de 11) har utvecklingen efterföljande tidsperiod varit lägre än genomsnittet.

I Europa har en av de stora positiva överraskningarna varit industribolagens starka rapporter som inkluderat hälsosamt ökande orderböcker. Dystra investerare hade in i rapportsäsongen låga förväntningar och det faktum att Sveriges mest värdefulla bolag, Atlas Copco, stiger med hela 15 procent på rapportdagen, säger en hel del både om investerare, analytiker och om bolaget självt.

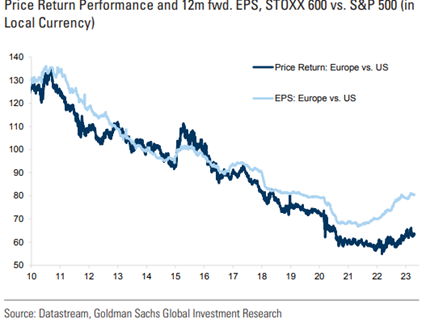

Europas starka utveckling är fullt rättvis när man studerar nedanstående bild som visar vinstutvecklingen för europeiska bolag i förhållande till amerikanska. Den mörkblå linjen visar Europas avkastning relativt med den amerikanska och den ljusblå den relativa vinstutvecklingen.

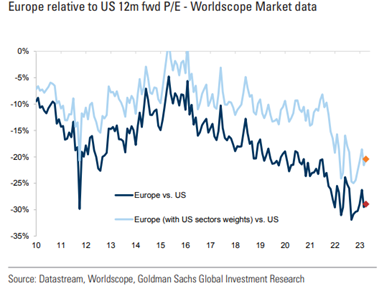

Trots en stark utveckling är värderingsskillnaden mot USA fortsatt på höga nivåer. Nedan skillnaden i procent på tolvmånaders framåtblickande P/E-tal för Europa jämfört med USA. Den ljusblå linjen är justerat för olika sektorvikter.

Nedan ett spindeldiagram som visar skillnaden i värdering för respektive sektor. Samtliga sektorer värderas högre i USA. Exempelvis värderas energi i Europa till 7x medan motsvarande multipel i USA är 11x.

Det finns såklart olika anledningar varför amerikanska bolag typiskt sett har en stark värdering. En är tillväxten och nedan illustreras försäljningsutvecklingen för olika geografiska regioner. Japan känns sådär…

De amerikanska bolagen investerar också mer än de europeiska. Det bidrar till den starkare försäljningstillväxten och en högre avkastning på kapitalet som i sin tur bestämmer värderingen.

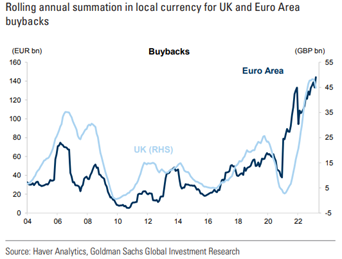

Det är glädjande att konstatera att återköpen av aktier ökat de senaste åren i Europa. Det skapar i de flesta fall betydande aktieägarvärde utan någon operationell risk. I vissa länder, som till exempel Tyskland, betraktas det fortsatt med stor skepsis. Den tyska aktiemarknaden är också en av de lägst värderade i Europa. I Sverige är återköp betydligt vanligare och svenska börsen har också en bättre värdering. Det beror ju på många olika saker, men återköp skapar ofta aktieägarvärde.

Sammanfattningsvis är vi snart igenom en ovanligt stark rapportsäsong med relativt liten påverkan på de breda indexnivåerna, men ofta med stor påverkan på enskilda aktier. Det har på kort tid haglat in bud på olika bolag efter en M&A aktivitet som under lång tid lyst med sin frånvaro. Jag kan faktiskt inte påminna mig att det varit så många uppköpserbjudanden under så kort tid under mina snart 30 år i branschen. Det tyder på ett uppdämt behov, starka balansräkningar och en större optimism hos bolagen än hos investerarna.

Vinstestimaten kommer att justeras upp något efter rapporterna och återköpen börjar rulla igång igen. Det finns ett antal betydande makro- och geopolitiska utmaningar som dämpar riskaptiten och vi går nu in i sommarperioden som historiskt sett haft en svagare utveckling jämfört med vinterhalvåret. Vad gäller den amerikanska bankkrisen är sista ordet sannolikt inte sagt.

Centralbankerna med Fed i spetsen är nu nära sin räntetopp vilket varit en enorm motvind för riskaptiten det senaste året. När centralbankerna väl stannar upp brukar det aldrig vara så att de ligger kvar där länge. De är oftast i någon form av riktning och vi tror att räntesänkningar kommer tidigare än vad som förväntas generellt sett. Kommande utmaning är nu att balansera räntevapnet mot en eventuell recession. Vi fortsätter fokusera på vår bolagsanalys där vi haft en hög precision även denna rapportperiod.

Vi önskar er en underbar maj med mycket sol och värme!

Mikael & Team

Malmö den 5 maj 2023

- Arbetat på Coeli sedan 2017.

- Mer än 26 års erfarenhet av finansbranschen.

- BSc från Lunds Universitet.

Mikael Petersson är ansvarig förvaltare för Coeli European och har många års erfarenhet av fondförvaltning. Mikael har arbetat för några av de mest framgångsrika hedgefondsfirmorna i Europa såsom Lansdowne Partners och Kairos Investment Management i London. Han har även framgångsrikt varit med och startat och bedrivit egen verksamhet i Zug där Coeli var en tidig investerare.

VIKTIG INFORMATION. Denna information är avsedd som marknadsföring. Fondens prospekt, faktablad och årsberättelse finns att tillgå på coeli.se och rekommenderas att läsas innan beslut att investera i den aktuella fonden. Prospektet och årsberättelsen finns på engelska och fondens faktablad finns bland annat på svenska och engelska. En sammanfattning av dina rättigheter som investerare i fonden finns tillgängligt på https://coeli.se/finansiell-och-legal-information/.

Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde. Det är inte säkert att du får tillbaka det investerade kapitalet.