Utveckling december

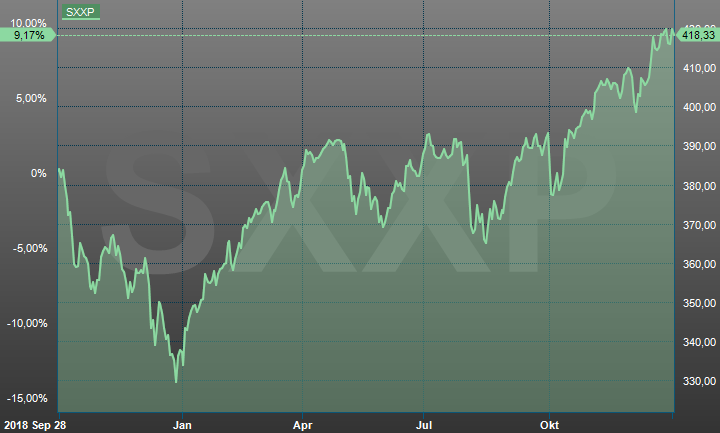

Fondens värde ökade under månaden med 2,4 procent (andelsklass R SEK) jämfört med Stoxx600 (breda Europaindex) som ökade med 2,1 procent. För 2019 är motsvarande siffror ackumulerat +17,5 procent respektive +23,2 procent. HedgeNordics NHX Equities index ökade med preliminärt +1,2 procent i december och för 2019 är motsvarande siffra +6,3 procent.

Aktiemarknad/Makro

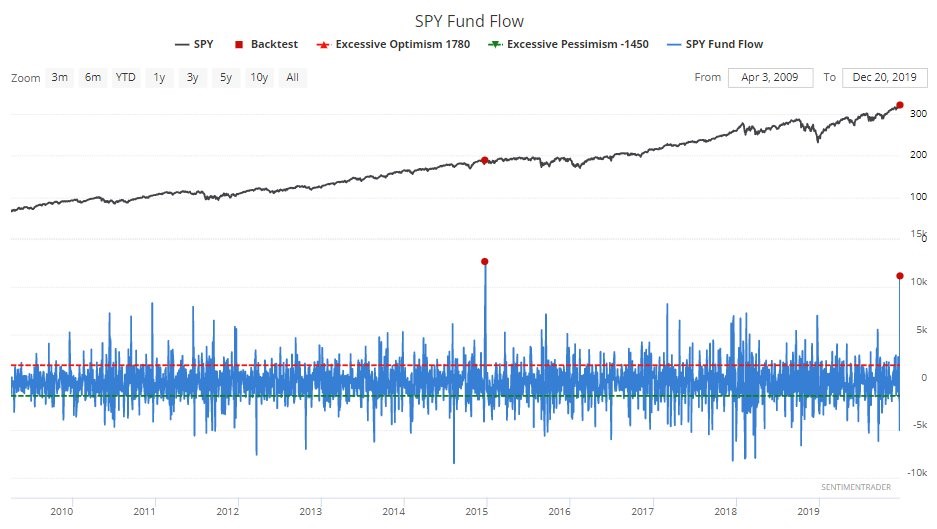

Det blev som det brukar bli i december månad med stigande aktiekurser och en ökad riskaptit hos världens investerare. När till och med den svenska kronan stärks vet man att det är ”risk on” som gäller. Månaden inleddes dock med att ”Tariff Man” (Donald Trump) var ute och skrämde marknaden med introduktion av tariffer på stål från Brasilien och Argentina samt hot om ökade tariffer mot Kina. Efter några dagar hade man sorterat bort dessa tweets och vi gick mot nya rekordnivåer. S&P500 i USA steg 2,9 procent i december medan Stoxx600 i Europa steg 2,1 procent.

FOMO, Fear Of Missing Out, blev tydligt när man fredagen innan jul fick det näst största inflödet av kapital i S&P500 ETF:er (börshandlad fond) på en och samma dag under de senaste 10 åren!

Källa: Sentimentrader

Nasdaq passerade på annandagen 9000-nivån och vi tänker osökt på peaknivån i mars 2000 på drygt 5000-nivån som var startskottet för kollapsen som följde. Det tog drygt 15 år (!) att komma tillbaka till samma nivå, inga liknelser i övrigt. För att ge ytterligare perspektiv, OMX etablerade en peaknivå på 1530 den 6 mars 2000 (vilket var min första formella arbetsdag hos Lansdowne Partners, bra timing) och nu nästan 20 år senare stängde vi på 1772 eller ynka 15,8 procent högre (i euro cirka 10 procent ned). Jag hoppas och vet att ni förstår varför vi lägger en överlägsen del av vår vakna tid på utövandet av stock picking.

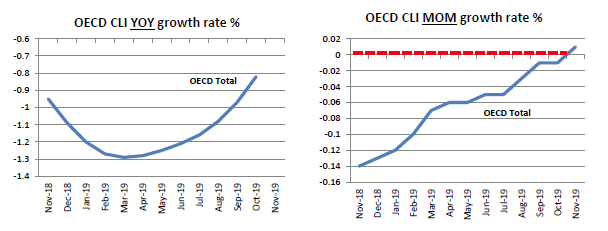

Till stor glädje och för oss den viktigaste datapunkten under månaden var ny statisk från OECD:s Composite Leading Indicators (CLI) som indikerar en tydlig ekonomisk återhämtning. CLI har designats för att förutspå ekonomiska vändpunkter relativt till en trend 6–9 månader i förväg. År-över-år-trenden återhämtar sig nu snabbt (vänster) medan månadstrenden redan är i positivt territorium (höger).

Källa: Kepler Cheuvreux

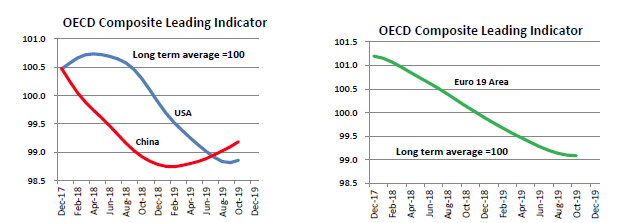

På landnivå kan man konstatera att Kina och USA nu är på väg uppåt medan vi i Euroland får vara nöjda med att det planar ut.

Källa: Kepler Cheuvreux

Ovanstående är en stor del av förklaringen till den mycket starka kursuppgången för olika cykliska aktier sedan början av september. Som så ofta förr har börsen rätt när det gäller att tidigt fånga upp stora förändringar i ekonomin. Omfattningen och styrkan i uppgången kan diskuteras men så här långt har det varit klockrent.

Boris Johnsons strategi med ett nyval den 12 december var ett genidrag och gav en jackpot åt Tories. Det kostade tre premiärministrar jobbet, över 50 avgångna ministrar, 21 uteslutna konservativa parlamentariker och två val att komma hit, men de konservativa fick den största majoriteten sedan 2001 när de vann 47 mandat och Labour förlorade 59. En ovanligt okammad Boris Johnson efter en sannolikt lång natts festande deklarerade utanför residenset på 10 Downing street ”We will get Brexit done on time by 31 January, no ifs, no buts, not maybe”. Vi får väl se hur det ska gå till att implementera de tusentals åtgärder som ännu inte genomförts, men marknaden svarade med att handla upp den engelska marknaden, framförallt de bolag som har en hög exponering mot den inhemska ekonomin, dagarna efter valet. Även pundet stärktes, men föll tillbaka några dagar senare när Johnson deklarerade att Brexit skall genomföras december 2020 med eller utan ett avtal. Intressant var att Storbritanniens toppdiplomat i Washington, Alexandra Hall, sa upp sig senare i december då hon inte längre kan försvara hur hennes regering hanterar Brexit.

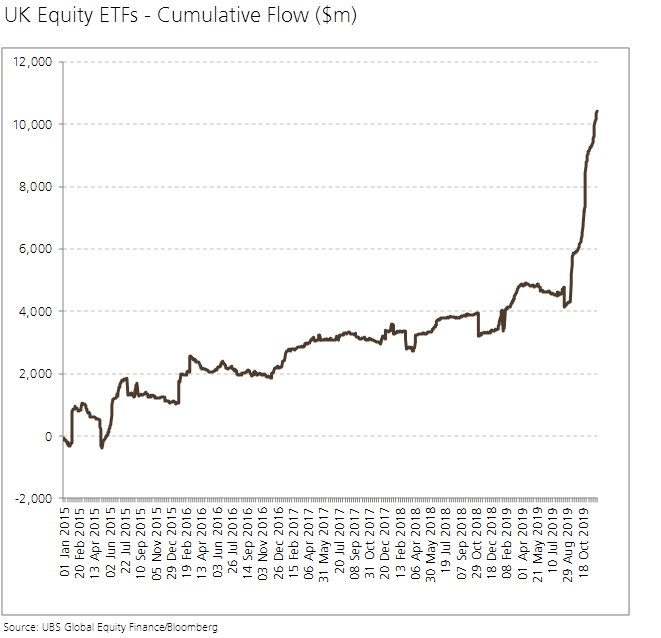

Nedanstående bild är fascinerande och visar hur utländskt kapital den senaste tiden, efter flera år av negativt eller obefintligt kapitalflöde på grund av politikernas oförmåga att lösa Brexit-frågan, nu har återvänt till Storbritanniens aktiemarknad. Av de motsvarande 10 miljarder USD som investerats i UK ETF:er (börshandlade fonder) de senaste fyra åren har 60 procent kommit de senaste tre månaderna!

Den amerikanska centralbanken lämnade som väntat räntan oförändrad. Samtidigt fick vi amerikansk statistik som visade på en fenomenal tillväxt med 266 000 nya arbeten skapade i november och arbetslösheten sjönk till en ny rekordlåg nivå om 3,5 procent. Den amerikanska 10-åringen steg och passerade 1,8 procent och plötsligt kändes allt tidigare prat om recession väldigt avlägsen. Det är bara några månader sedan den berömda yield-kurvan skickade ut chockvågor över hela världen med fallande börskurser som följd och där budskapet var tydligt att nu är vi på väg in i en recession. Från vårt månadsbrev i augusti; ”I mitten av augusti blev hela finansvärlden upptagen med att den långa amerikanska räntan var lägre än den korta och världens aktiemarknader kom i spinn. Historiskt har detta haft en stark prediktiv förmåga att förutspå en recession. Att historiken också visar att en uppåtgående marknad kan fortsätta i upp till två år innan en nedgång var det inte många som lyssnade på dessa dagar. Ännu viktigare är att dagens räntor är ”manipulerade” av centralbanker med räntenivåer som mänskligheten aldrig upplevt. Kan man då använda sig av historiska mönster? Högst sannolikt är åtminstone korrelationen lägre nu än tidigare”.

Vi noterar månadens budskap att allt ser bra ut och att ekonomin börjar takta upp. Med tanke på historiken ska man kanske även denna gång ta det med en nypa salt? Ekonomin är tudelad med en mild tillbakagång inom tillverkningsindustrin och industriinvesteringar samtidigt som arbetsmarknad, servicesektorn och konsumenten i stort är mycket stark. Korrelationen koppar (konjunktur)/guld (safe haven) mot amerikanska 10-årsräntan är mycket stark och en av obligationsguruns Jeff Gundlachs favoritindikatorer. Den signalerar nu att långräntorna skall fortsätta stiga till strax över 2 procent vilket ger bra bränsle till en fortsatt uppgång i bankerna. Notera dock nedgången under inledningen av 2020.

Källa: Bloomberg

På bolagsnivå är det värt att nämna läkemedelsbolagen Sanofi och Merck som samma dag i december köpte två biotechbolag för 2,5 respektive 2,7 miljarder USD. Bolagen är verksamma inom cancer och diabetes och premierna i förhållande till senaste börskurs var 102 respektive 172 procent. Lite som när Amgen köpte våra Nuevolution-aktier med 169 procents premie i maj 2019. Bolag som vi äger inom segmentet och som vi betraktar som uppköpskandidater med unika tillgångar är Biovica och Immunovia. Vi hoppas att starka börskurser ger ett gott skydd för bud så vi kan fortsätta äga dem under lång tid och se dem utvecklas.

Saudi Arabiens juvel Saudi Aramco noterades till sist i december och det blev då världens största börsintroduktion med ett börsvärde på 1 700 miljarder USD. Efter några dagar nåddes den magiska gränsen 2 000 miljarder USD, men när detta marknadsbrev skrivs har börsvärdet minskat något.

Vi noterar att Tesla är på all-time-high-nivåer med ett börsvärde på 81 miljarder USD. 2019 års rekordproduktion på 367 000 bilar (imponerande) ger en värdering på 221 000 USD per producerad bil (ännu mer imponerande).

På samma tema och med ett börsvärde på 105 Mdr har EQT en värdering på cirka 16 miljoner kronor per anställd. Om man bara inkluderar investeringsspecialisterna blir motsvarande värdering 35 miljoner kronor per anställd.

Här hemma fortsatte den politiska lunken med att Vänsterpartiet och oppositionen satte stopp för kalabaliken med nedmonteringen av arbetsförmedlingen. I januariavtalet mellan S, MP, L och C skriver man att ”Denna överenskommelse innebär att Vänsterpartiet inte kommer att ha inflytande över den politiska inriktningen i Sverige under den kommande mandatperioden”. Konsekvensen av kontraordern borde väl betyda att januariavtalet nu inte gäller längre? Om inte så finns det nog nya utmaningar inom kort när man ska börja förhandla om arbetsrätten och hyresregleringen. Decemberöverenskommelsen, som alla i efterhand tyckte var misslyckad och som i förlängningen ledde till januariavtalet, känns sådär för att uttrycka sig diplomatiskt och optimistiskt.

Därutöver släckte man ljuset hos Ringhals när man i förtid stängde ner reaktor nummer 2 efter lång och trogen tjänst. Nummer 1 skall stängas ned vid nästa årsskifte vilket, allt annat lika, motsvarar 8 miljoner ton Co2 vilket är 15 procent av Sveriges samlade Co2-utsläpp. Det känns inte klockrent men kanske fokus ska vara på att Kina planerar bygga upp till 500 nya kolkraftverk till år 2030 – två nya kolkraftverk i månaden, det känns betydligt värre.

Tankar om 2019

Innan vi kommenterar december specifikt vill vi gärna summera våra tankar kring vår förvaltning under 2019. Som alltid finns det saker vi är nöjda med, men även händelser vi gärna slipper vara med om igen under 2020.

– Under året har vi haft en genomsnittlig nettoexponering på knappt 75 procent vilket är i den övre delen av vår målsättning över tid (40–80 procent). Anledningen till det är helt enkelt att vi hade en positiv syn på börsen vilket visade sig vara rätt.

– Utöver det ingår det en genomsnittlig exponering på cirka 3 procent i våra onoterade innehav. Två av dem, Atai och Cryptology, har vi ägt under hela året och det tredje, Rejuveron, investerade vi i under slutet av 2019.

– Atai uppvärderades med knappt 120 procent ett halvår efter det att vi investerade och bidrog med cirka 1,2 procentenheter till fondens utveckling under året. Cryptology uppvärderades med drygt 60 procent under hösten och bidrog med cirka 0,3 procentenheter. Båda bolagen siktar på en marknadsnotering under 2020 vilket blir mycket intressant att följa.

– Fonden hade 2019 en betydande exponering om 35–40 procent mot svenska aktier. Så lär det förbli även framöver då Sverige är för oss en hemmamarknad och självklart har vi en fördel gentemot utländska investerare. Vi noterar också att det var de svenska aktierna som fungerat bäst för oss under 2019. Samtidigt får vi med detta en exponering mot den svenska kronan som belastat fondens avkastning ända sedan starten för två år sedan. Allt eftersom året fortsatt har vi delvis kompenserat detta genom att leta kortpositioner på den svenska marknaden. Vi har så här långt valt att inte hedga bort valutarisken. Kanske blir 2020 året då den negativa trenden vänder för svenska kronan?

– 2019 hade vi även en betydande exponering mot tyska småbolag vilket som specifik tillgångsklass varit fel. Här har våra investeringar under året utgjort cirka 20–25 procent av fondens tillgångar. Fyra av fem investeringar har utvecklats enligt våra förväntningar, men bolagen har inte belönats tillräckligt på börsen för att vi skall vara nöjda. I takt med att fonden vuxit har storleken på positionerna minskat och vi har också valt att avyttra ett innehav. Idag har vi cirka 18–19 procent av fondens tillgångar i dessa bolag (Cyan, JDC, Mynaric och DEAG) och vår förväntansbild är att de skall ha en stark utveckling i år från som vad vi bedömer låga kursnivåer.

– Vår investering i Surgical Science har fortsatt utvecklas på ett mycket tillfredsställande sätt och framförallt efter förvärvet av SenseGraphics i somras. Om något borde vi då ökat vår position. Aktien steg med hela 324 procent 2019 och var fondens bästa bidragsgivare 2019 med totalt 4,4 procentenheter.

– Vi har i omgångar skrivit om Getinge i våra månadsbrev och det blev fondens näst starkaste bidragsgivare till vår utveckling 2019. Getinge överraskade nog alla och där vi gick mot en enig negativ konsensus fick uppleva en kursstegring om 118 procent 2019. Eller sagt på ett annat och ännu mer imponerande sätt, börsvärdet gick från 20 miljarder till 44 miljarder. Positionens bidrag till fondens utveckling 2019 var cirka 3,8 procent.

– När marknaden i maj sjönk med 5,7 procent steg fonden med 0,1 procent. En bidragande orsak till det var att vårt lilla men spännande innehav i Nuevolution blev uppköpt av Amgen. Budet på 32,50 kronor implicerade en budpremie på hela 169 procent. Vi har försökt ta reda på vad den högsta premien varit på Stockholmsbörsen genom åren, men rimligtvis ligger denna transaktion högt upp på listan.

– Vi är också nöjda med att vi behållit våra aktier i LVMH som stigit med 60 procent 2019. Makalöst för ett bolag av den storleken som idag har ett börsvärde om cirka 220 miljarder euro vilket motsvarar drygt 30 procent av hela Stockholmsbörsen. 1987 var det 500 miljoner EUR…

– Mot slutet av året fick vi möjlighet att delta som ankarinvesterare i K-fastigheter som visade sig vara ett bra beslut. Aktien steg 55 procent på första handelsdagen, vilket är den största uppgången någonsin för ett bolag som introduceras på huvudlistan. Aktien är sedan dess i stort sett oförändrad men vi skapade ytterligare lite avkastning i december då vi sålde på stigande kursnivåer som vi sen köpte tillbaka på lägre nivåer. Aktien handlades i december som högst till 190 kronor och som lägst till 145 kronor. Priset vid introduktionen var 105 kronor.

– Bland våra sämre aktieval hittar vi Burford Capital och Cyan. Burford Capital hade länge en ifrågasatt redovisning och redan där borde vi förstått att aktien led av förtroendebrist och lämnat investeringen. När Muddy Waters, en ansedd amerikansk ”blankarfirma”, skrev på Twitter att de nästföljande dag skulle släppa en negativ analysrapport på ett London-noterat bolag föll Burford med 18 procent (även ett flertal andra brittiska bolag föll samma dag). Vi anade oråd och drog slutsatsen att om det visade sig vara Burford Capital som var Muddy Waters mål, kunde aktien halveras nästkommande dag (rörelserna i dessa sammanhang kan vara brutala). Om det inte var Burford, kunde aktien möjligtvis stiga 10–15 procent. Vi tyckte helt enkelt att uppsidan kontra nedsidan gjorde den oattraktiv att äga i det korta perspektivet. Vi sålde därför något oortodoxt hela vårt innehav under den sista handelstimmen och det negativa bidraget uppgick den dagen till cirka 0,5 procent. Det visade sig vara Burford som var målet och nästa dag stängde aktien ned 46 procent.

– Gällande Cyan är vi fortsatt positiva till bolaget, men förutsåg inte att bolaget skulle haverera i sin kommunikation med marknaden. Vi har skrivit om problematiken i tidigare brev och i grunden handlar det om en illa skött emission under sommaren 2019. Aktien sjönk med 20 procent under 2019. Efter att ha varit under ytterligare press i början av december steg aktien med 9 procent på årets sista månad. Så här långt i år har aktien stigit med ytterligare 15 procent och är vårt starkaste innehav i portföljen vid inledningen av 2020.

Fondens utveckling

Nu till utvecklingen i december månad där de positiva bidragen framförallt kom från våra svenska innehav. Fonden hade en stark utveckling med en uppgång på 2,4 procent. Under den första halvan av månaden visade vi röda siffror, men den stora katalysatorn för uppgången var glädjande besked från Immunovia som visade på fortsatt framgång med deras teknologi, mer om det nedan.

Långa innehav

Som väntat kom Immunovia med nya resultat från sin kommersiella testmodellsstudie (commercial test model study) under månaden. Utfallet var positivt och bekräftade de resultat som publicerades i optimeringsstudien i somras. Vi har i våra månadsbrev hävdat att teknikrisken minskade markant i samband med resultaten från optimeringsstudien i juni. Marknaden tyckte uppenbarligen annorlunda vilket vi plågsamt noterade under hösten. När det positiva utfallet väl kom så blev det en rejäl uppgång i aktiekursen samtidigt som riskpremien minskade kraftigt. Aktien steg 30 procent i december och teknikrisken måste nu betraktas som låg. VD Mats Grahn beskriver detta som den sista stora tekniska milstolpen innan slutvalidering och säljstart i det tredje kvartalet 2020.

Immunovia-aktien har minst sagt uppträtt volatilt under året. I och med avslutningen på året ger vi aktien godkänt, men den onormalt höga volatiliteten under året drar ner betyget. Nu ser vi fram emot ett 2020 där bolaget 1) går in i sin kommersiella fas och inleder sin försäljning i det tredje kvartalet och 2) levererar resultat från sina studier inom lungcancer och RA. Levererar bolaget på detta scenario ser vi fortsatt en mycket stor uppsida och vi får acceptera en hög volatilitet emellanåt.

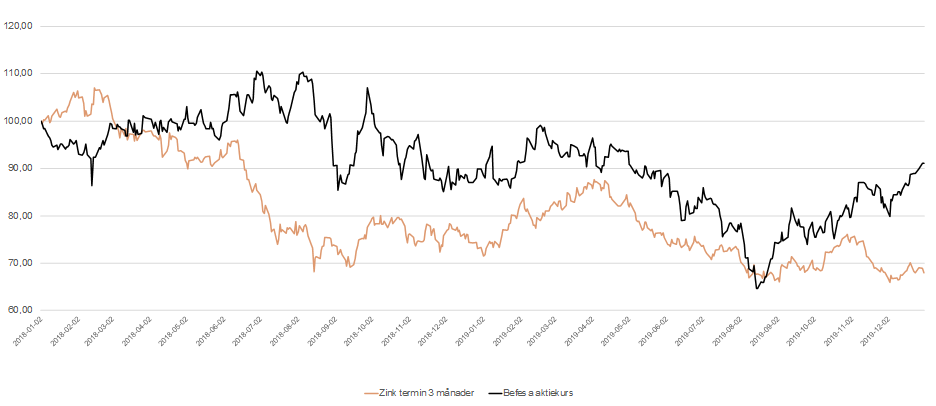

Källa: Infront

December blev en bra månad för Befesa vars aktie steg med knappt 11 procent. Verksamheten består främst av att återvinna ”steel dust”, en biprodukt av stålproduktion. Biprodukten kan Befesa i nästa steg använda för att utvinna och sälja zink. På grund av råvaruexponeringen finns det ett cykliskt inslag i aktien, samtidigt som vi vill hävda att Befesa är mer av ett tjänstebolag med förutsägbara intäkter och en hög avkastning på sitt kapital (som i sin tur förtjänar högre multiplar). Sedan sensommaren har zinkpriset varit relativt stabilt samtidigt som aktiekursen stigit med 23 procent. Förklaringen är sannolikt några stora säljare som under den svaga augustimånaden pressade kursen till nivåer vi inte trodde var möjliga samtidigt som nya och mer initierade ägare kom in med en syn som antagligen är densamma som vår. Vi ökade vår position under augusti månad och vi har sedan successivt minskat under hösten i takt med en stigande aktiekurs. Vi hade ett bra möte med bolaget i början av månaden och positivt för aktien var även insiderköp innan jul. På våra estimat handlas aktien till låga 10x och 9x fritt kassaflöde 2020-2021e.

Källa: Coeli, Infront

Tethys Oil är ett högkvalitativt oljebolag där ledningen i princip aldrig misslyckats med att leverera på sin kommunikation. Bolaget har länge varit en kassaflödesmaskin med sina befintliga fält i Oman, men det har saknats tydliga tillväxtmotorer. Den saken kan förändras 2020 då Tethys under första halvåret kommer inleda prospektering nära inpå befintliga fält i hopp om att hitta nya fynd. Aktien är attraktiv på dessa nivåer och värderas simplifierat till cirka 4x tolv månaders rullande vinst justerat för en nettokassa om cirka 800 miljoner kronor i nettokassa, vilket är hela 23 kronor per aktie. Och då har man även delat ut 8 kronor per aktie till ägarna i år. Med stigande oljepriser rör sig kassaflödet kraftigt uppåt. Aktien steg med 13 procent i december och med drygt 40 procent under året inklusive de stora utdelningarna. Vi vill inte ha för mycket exponering mot olja av flera skäl men just nu är det en bra geopolitisk hedge och en fenomenal kassamaskin.

December var även en månad där våra svenska aktier generellt hade stora framgångar och andra aktier som steg över 10 procent i december var Surgical Science, Green Landscaping och Beijer Ref. Inget av bolagen släppte några nämnvärda nyheter utan aktierna gick starkt i den allmänna börsuppgången.

En aktie med svag utveckling i december var Mynaric som sjönk med cirka 8 procent utan att det framkommit några negativa nyheter. I våra fortsatta diskussioner med bolaget konstaterar vi att det operationellt ser ut att gå enligt plan eller bättre. Under månaden blev det känt att ESA (European Space Agency) har kommit överens om en budget om 500 miljoner EUR för att stödja bland annat just laserkommunikation. Givet att Mynaric är en europeisk spelare med en unik teknologi på området är det svårt att tro att detta inte kommer vara positivt för bolaget. Några dagar efter denna nyhet framkom det även att Apple (enligt icke-namngivna källor) arbetar med satellitteknologi. Apple sällar sig då till den skaran av enorma techbolag som Google, Amazon och Facebook som även är aktiva på området. En knäckfråga för Mynaric är hur de skall lösa sin finansiering framöver. I den processen kan en större order vara till hjälp och vi ser fram emot några vunna kontrakt under 2020.

Under ett par månader har vi byggt upp en position i engelska Britvic som tillverkar och säljer läskedrycker. Trenden med drycker med lägre sockerhalter har gynnat och kommer fortsatt att gynna Britvic. I december har vi varit aggressiva och ökat till full position i samband med att ett par större säljare ville komma ur aktien. Vår tes är enkel: Britvic borde kunna växa med 2–3 procent per år och stadigt öka sina marginaler med 20–30 baspunkter per år. På våra estimat ser vi en tillväxt i kassaflödet på 4–5 procent. Tillsammans med en värdering om 12x fritt kassaflöde på våra estimat för 2021 tycker vi att aktien är attraktivt värderad. Det viktigaste för oss som investerare är att bolaget nu har kommit ur en lång investeringsperiod där kassaflödet bör bli allt tydligare för marknaden, samtidigt som bolagets räkenskaper bör vara ”fria” från större engångskostnader. Förutom ett starkt växande kassaflöde som rimligen borde belönas av marknaden kan bolaget i ett positivt scenario handlas på multiplar som är mer i linje med konkurrenterna vilket skulle betyda en uppsida på upp emot 30 procent.

Under låga volymer sjönk JDC Group med 7 procent i december. Det har inte framkommit några nyheter som förklarar kursutvecklingen och efter ett starkt november är det naturligt med en viss rekyl. Vi är nöjda med den senaste rapporten som visade på god tillväxt och förbättrad lönsamhet och vi tror bolaget fortsätter på den inslagna vägen i den kommande Q4-rapporten.

Korta innehav

Under månaden bidrog vår korta portfölj negativt, vilket är naturligt i en stigande marknad. Den sammanlagda förlusten var cirka -0,7 procent. Särskilt våra korta terminspositioner och säljoptioner gav ett negativt bidrag. Bland våra aktiespecifika positioner bidrog bland annat Citycon, Hexagon, Boliden och Viscofan positivt. Vi hade en ovanligt låg exponering bland de korta innehaven under december då vi var av uppfattningen att börsen skulle ge positiv avkastning.

Exponering

Nettoexponeringen var, justerat för våra onoterade innehav om cirka 4,7 procent, vid månadens ingång och utgång 75 respektive 78 procent.

Summering

2019 var ett exceptionellt år med en stark avkastning i de flesta tillgångsklasser. Det exceptionella var inte avkastningen i sig utan det som skapade denna avkastning – en kollaps av de globala statsobligationsräntorna som på kort tid skapade en exempellös och global tillgångsinflation. Det är den överlägset största anledningen till att de flesta investerare belönades under 2019 trots flera stora politiska och geopolitiska oroshärdar och vinstestimat i marknaden som (i vanlig ordning) mattades av.

Den amerikanska 10-åringen kollapsade med -179 baspunkter på mindre än ett år. Den tyska motsvarigheten bottnade i höstas på drygt -0,7 procent!

Källa: Infront

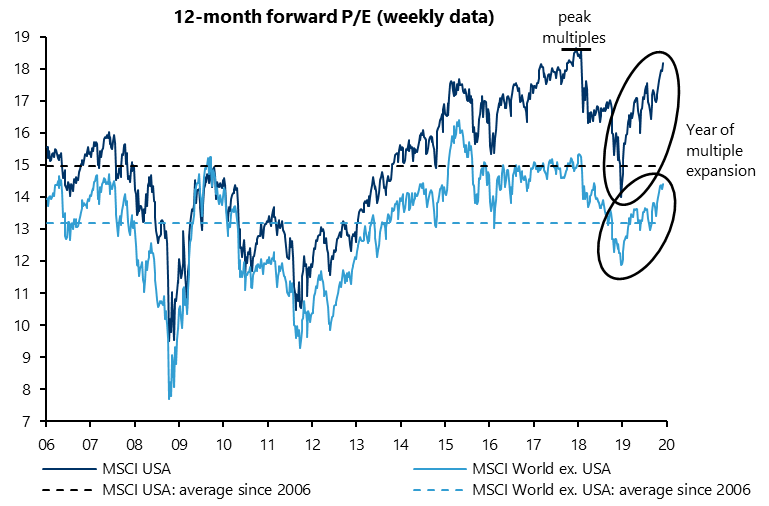

Kollapsen i statsobligationsräntor skapade i sin tur en betydande multipelexpansion. Nedanstående bild visar den amerikanska och globala aktiemarknadens 12-månaders framåtblickande P/E-tal. Vinsttillväxten på den amerikanska marknaden 2019 ser ut att hamna på blygsamma 1 procent medan den europeiska marknaden indikerar 3 procent.

Källa: Kepler Cheuvreux

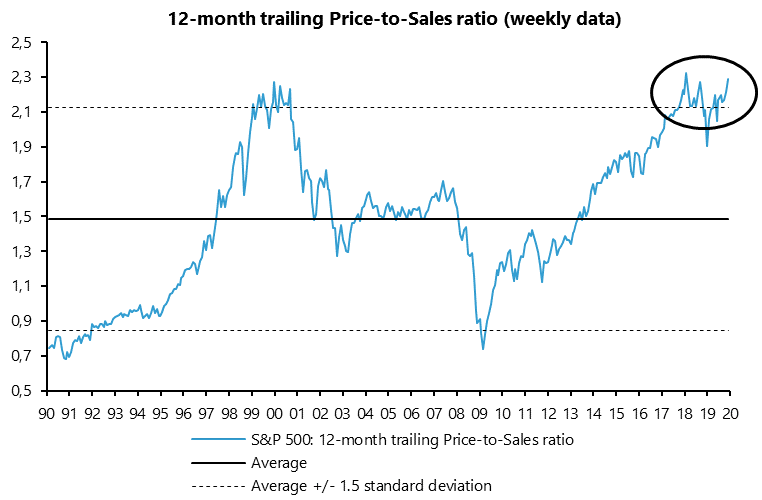

Multipelexpansionen har lett till mycket höga Price-to-Sales nivåer. Höga marginaler rättfärdigar en del av detta, men nedanstående är en annan bild som visar den multipelexpansion som skedde under 2019.

Källa: Kepler Cheuvreux

Den kör av investerare som påpekar att Donald Trump kommer göra allt som står i hans väg för att hålla börsen på gott humör har säkert rätt, men vi skulle vara förvånade om vi inte under året får en liknande sättning som i slutet av januari 2018 då börserna på kort tid föll cirka 10 procent. Ni investerare kommer säkert ihåg att det kom som en total överraskning för de flesta. Volatiliteten är rekordlåg, vilket den var även för två år sedan under samma period, men till sist bryter den alltid upp av någon idag känd eller okänd anledning. Det betyder dock inte att vi tror på en recession.

Konsensus för 2020 är att tillväxten i världen accelererar och därmed lyfter börserna ytterligare. Det vill till att så sker för någon ytterligare multipelexpansion från ytterligare räntenedgångar känns orealistiskt. Under inledningen av 2020 fick vi information att analytiker justerat ned estimaten för 10 av de 15 stora företagen i USA med räkenskapskvartal som slutade i november 2019. Där ingår till exempel Carnival, FedEx och Nike. När detta skrivs de första dagarna i januari fick vi den sämsta ISM-siffran i USA sedan 2009 vilket betyder fortsatt kontraktion i den amerikanska tillverkningsindustrin. Nedanstående bild visar hur mycket de estimerade vinsterna förutspåddes för ett år sedan och hur mycket de sedan försvagades. Sannolikt sker det nedjusteringar även detta år. För närvarande är det en stor spread i Europa mellan analytikers vinstförväntningar (bottom-up) på +8,6 procent 2020 estimat och strategers (top-down) vinstestimat på -3 procent. Skillnaden historiskt har varit cirka +7 procent där analytiker alltid är mer optimistiska. Samtliga estimat är från UBS. Motsvarande siffror från Goldman Sachs är +8 procent respektive +3 procent.

Källa: Kepler Cheuvreux

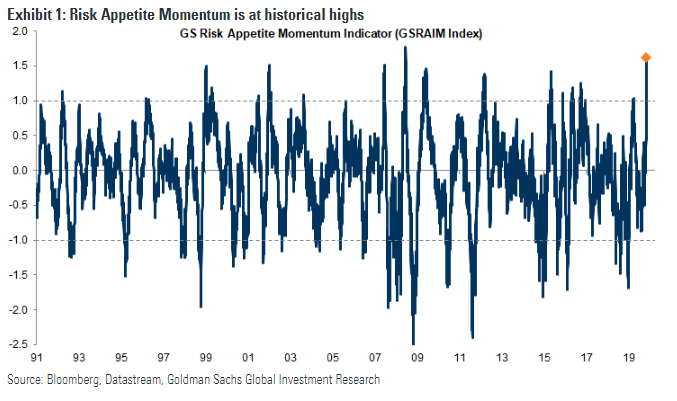

Nedanstående bild visar tydligt att riskaptiten är på topp just nu, diametralt motsatt jämfört med föregående årsskifte. Ofta är detta en bra kontraindikator.

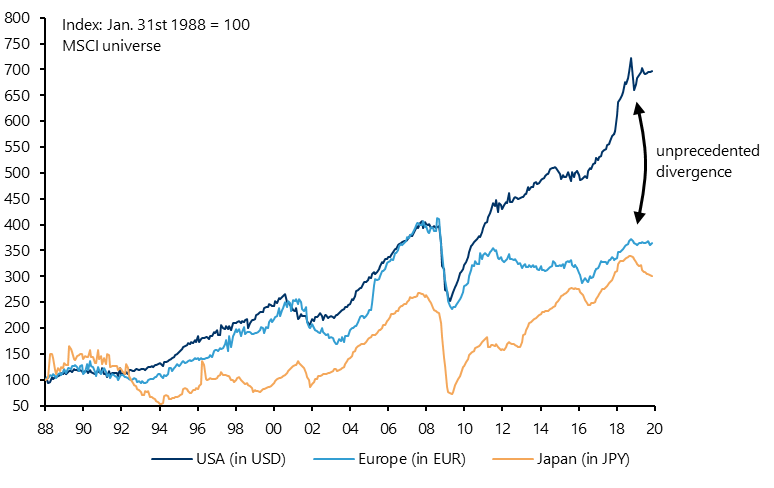

Den amerikanska aktiemarknaden, världens överlägset viktigaste finansmarknad, har upplevt en mycket stark utveckling sedan finanskrisen för drygt 10 år sedan. Jämfört mot alla andra marknader har den amerikanska börsen utvecklat sig starkare, men även vinsttillväxten har varit överlägsen resten av världen. Detta gäller även om man justerar för de stora teknologibolagen. Nedanstående bild visar en brutal skillnad i vinsttillväxt mellan amerikanska, europeiska och japanska bolag, speciellt sedan finanskraschen 2008/09.

Källa: Kepler Cheuvreux

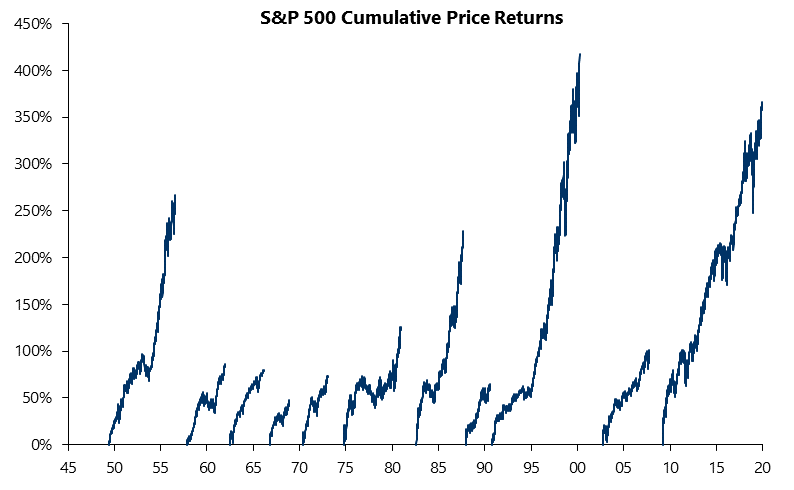

Vi kom från exceptionellt pressade nivåer 2008, men historiskt sett har vi varit med om en mycket ihållig uppåtgående marknad i USA. Nedan visar de olika ackumulerade uppgångarna för S&P 500 sedan 1949.

Källa: Kepler Cheuvreux

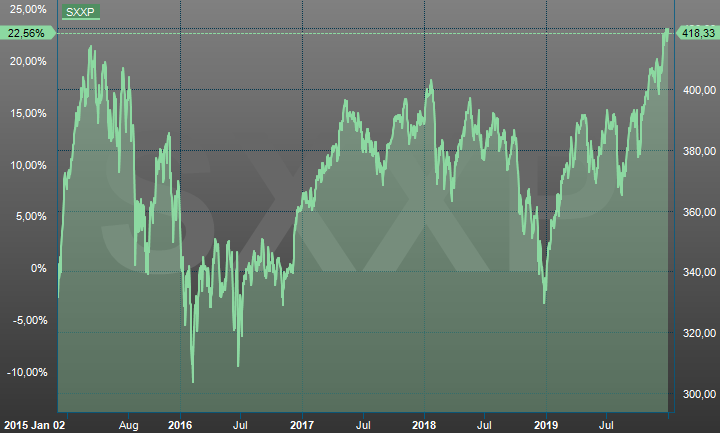

I Europa har utvecklingen varit betydligt mer beskedlig och vi är tillbaka på samma nivå som för fem år sedan. Bankerna är det som tyngt Europa mest vilket även gäller den svenska marknaden. Motsvarande bild för OMX30 i Sverige ser ungefär likadan ut som nedan ända tills man justerar för att euron kostade 9,20 mot SEK vid den tidpunkten. I euro är alltså OMX30 ner något de senaste fem åren – inte mycket till bullmarket.

Källa: Infront

Värt att nämna för att bedöma nuvarande helhetsbild är att det var den kraftiga nedgången i fjärde kvartalet 2018 som gjorde 2019 så starkt. Justerar man för det och studerar de fem senaste kvartalen ser det mer beskedligt ut med cirka 10 procents uppgång.

Källa: Infront

Det eviga twittrandet från USA:s president om handelsavtal är mer ett sätt att styra finansmarknaderna än reell politik. USA och Kina kommer högst sannolikt inte komma överens och det verkar de vara överens om. Att man i december kommunicerade att Fas-1 i handelsavtalen var uppnådda var mer en uppdatering och man kunde undvika att införa nya tariffer den 16 december. Vi har svårt att se Kina hjälpa den nuvarande amerikanska administrationen och man bidar nog sin tid. Om 10 år är Kina, nästan oavsett vad som händer, ändå världens största ekonomi.

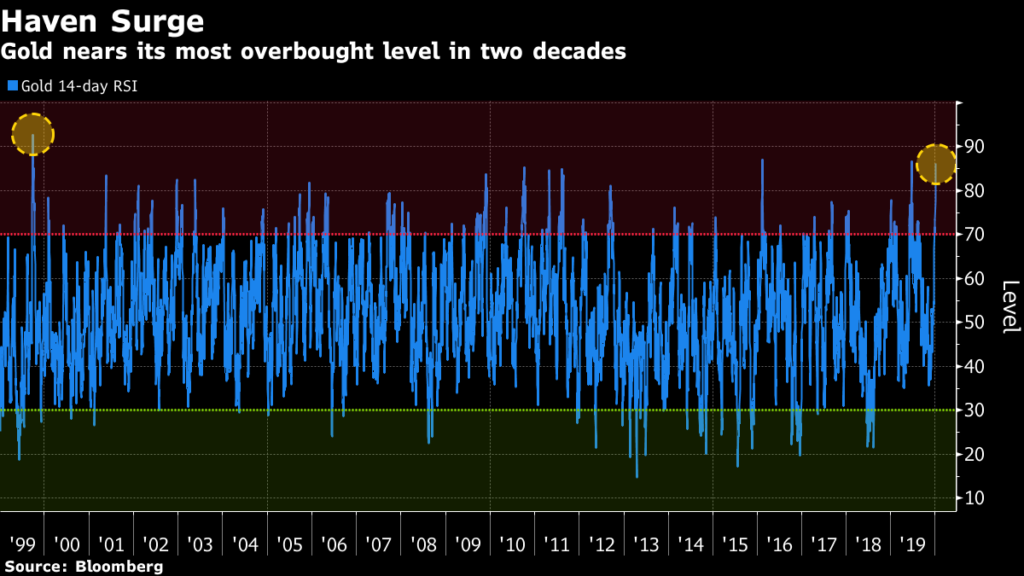

Vad är det vi skall vara uppmärksamma på kommande månader? Vilka tecken ska vi leta efter som skulle kunna signalera att marknaden vänder ner? Det mest uppenbara är samma sak som gjorde att marknaden sköt iväg under 2019, nämligen räntenivån för den amerikanska 10-åringen. När den passerar två procent kommer sannolikt köparna tillbaka och då minskar antagligen aptiten för mer riskabla tillgångar som aktier. Guld är en annan bra ledande indikator och vi noterar att guldpriset stigit kraftigt den senaste tiden. När detta skrivs har precis USA likviderat den iranska generalen Qasem Soleimani vilket satt saker och ting i rullning. Effekterna av detta får vi återkomma till senare.

Källa: Bloomberg

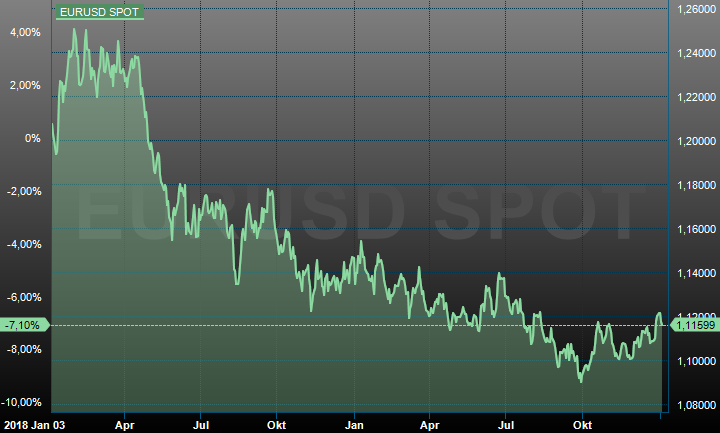

En försvagning av den amerikanska dollarn kan även vara en signal om att ett skifte i riskaptiten är på gång och det ser ju ut som att USD har toppat mot Euron, se nedan. Fed har sänkt räntan och mer kan komma under 2020 samtidigt som man i Europa slutat prata om en kommande recession. Nedanstående bild visar USD mot Euron de senaste två åren.

Källa: Infront

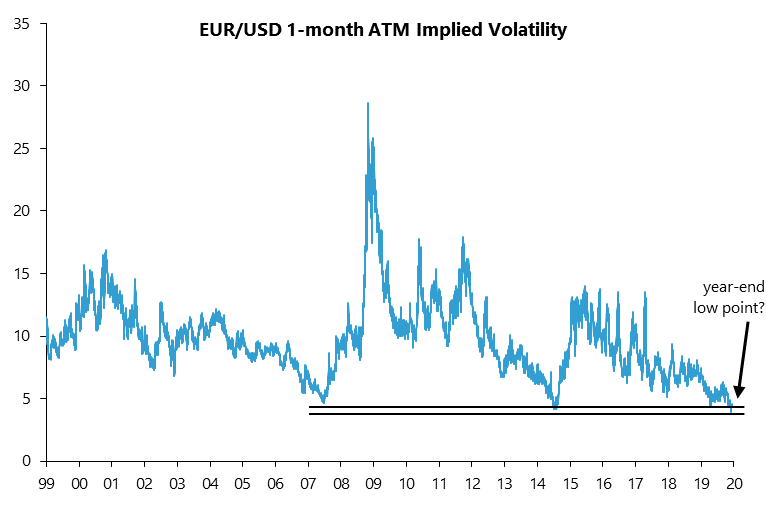

Volatiliteten mellan USD och euro är också rekordlåg och det känns som den enda riktningen är uppåt. När det sker är omöjligt att förutspå.

Källa: Kepler Cheuvreux

Det kanske mest intressanta, men också mest svårgenomträngliga, är de jätteinterventioner som den amerikanska centralbanken gjort i penningmarknaden under hösten. Nya interventioner skedde också så sent som dagarna runt jul vilket i sin tur satte en viss press på den amerikanska dollarn. Uppenbart har kreditkvaliteten blivit sämre (se nedanstående bild) vilket lett till ett minskat intresse hos de amerikanska bankerna att låna ut till varandra. Om det nu är så bra tryck i ekonomin, varför är man inte villig att låna ut mer sinsemellan?

Källa: Kepler Cheuvreux

Så vad är slutsatsen för hur vi hanterar alla ovanstående risker och möjligheter 2020? Vi positionerar oss sällan aggressivt för om vi tror marknaden skall handlas upp eller ner i det korta perspektivet utan fokus ligger på att optimera risknivåerna i våra specifika bolag. Med det sagt så har värderingen/priset på säljoptioner de senaste veckorna minskat rejält vilket vi utnyttjat. Över julhelgerna har vi gått från en normalposition till den största exponeringen vi haft hittills (tyska DAX) sedan vi startade fonden för två år sedan. Samtidigt har vi inte gjort några större förändringar i våra långa innehav. Har vi fel och marknaden fortsätter upp kostar det oss en del i premier, men samtidigt tjänar vi sannolikt mer på våra långa innehav. Har vi rätt skyddas vi delvis och kan öka vår exponering och risk när marknaden är under press. Sammantaget känns det som en attraktiv risk/reward. Vi antar att marknaden kommer att rekylera upp igen, om inte annat på grund av att Trump och centralbanker som vanligt kommer att gå in och stödja på något sätt (även om deras inflytande minskat). Centralbankerna är uppenbart tagna som gisslan av aktiemarknaden vilket de varit sedan den stora finanskrisen 2008 (som de för övrigt inte såg komma). Det mest fascinerande är att det i stort sett är samma människor som sitter på dessa positioner idag som då för 10 år sedan.

Till sist vill vi ödmjukt tacka alla existerade investerare för det förtroende ni gett oss. Utan er hade inte detta varit möjligt. Vi har nu varit igång två år och vi är i stort sett nöjda med utvecklingen, men det kan såklart alltid bli bättre. Månad för månad förbättrar vi rutiner och kunskapsnivåer och vår bedömning är att våra bolag kommer att fortsatt leverera på värdeskapande affärer som kommer ge en positiv påverkan på dess aktiekurser. Man kan aldrig garantera någonting men vi kommer göra vårt yttersta för att fortsatt kunna leverera en attraktiv riskjusterad avkastning till er andelsägare.

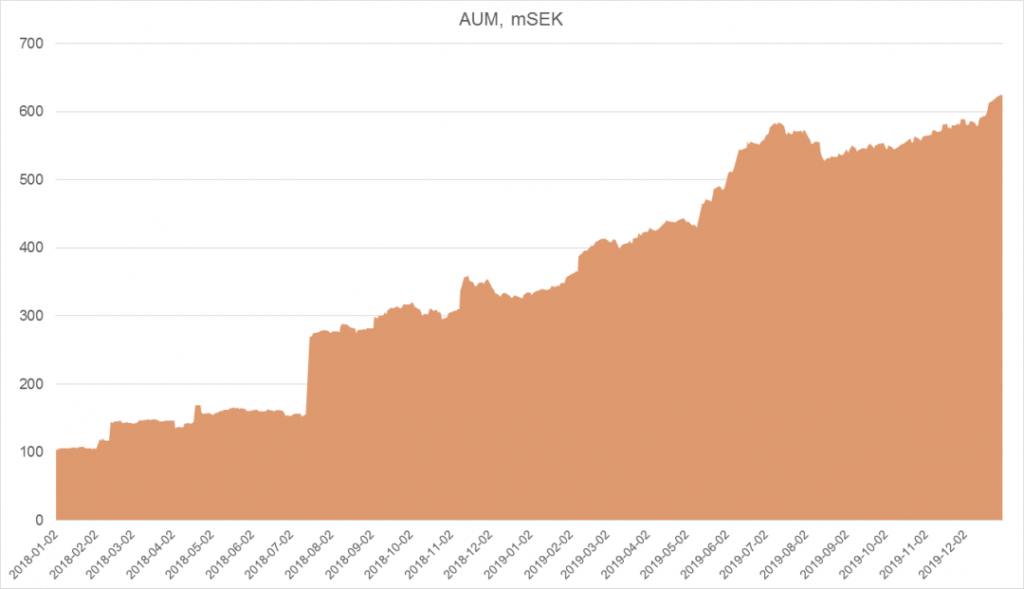

Nedanstående bild visar utvecklingen för vårt förvaltade kapital. Under 2019 har vi själva bidragit en hel del med den värdetillväxt vi skapat. När vi skriver nästa årsbrev är målsättningen att vi skall förvalta 1 miljard i förvaltat kapital.

Källa: Coeli

Jag vill också avslutningsvis tacka Fredrik Östlind som för ett år sedan påbörjade anställningen som analytiker hos mig och bidragit positivt till vår utveckling.

Än en gång stort tack för 2019 och nu rullar vi in i nästa decennium. Det kommer bli mycket intressant!

Mikael Petersson

- Arbetat på Coeli sedan 2017.

- Mer än 26 års erfarenhet av finansbranschen.

- BSc från Lunds Universitet.

Mikael Petersson är ansvarig förvaltare för Coeli European och har många års erfarenhet av fondförvaltning. Mikael har arbetat för några av de mest framgångsrika hedgefondsfirmorna i Europa såsom Lansdowne Partners och Kairos Investment Management i London. Han har även framgångsrikt varit med och startat och bedrivit egen verksamhet i Zug där Coeli var en tidig investerare.

VIKTIG INFORMATION. Denna information är avsedd som marknadsföring. Fondens prospekt, faktablad och årsberättelse finns att tillgå på coeli.se och rekommenderas att läsas innan beslut att investera i den aktuella fonden. Prospektet och årsberättelsen finns på engelska och fondens faktablad finns bland annat på svenska och engelska. En sammanfattning av dina rättigheter som investerare i fonden finns tillgängligt på https://coeli.se/finansiell-och-legal-information/.

Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde. Det är inte säkert att du får tillbaka det investerade kapitalet.