Utveckling december

Fondens värde minskade med -1,73 procent i december (andelsklass R SEK). Stoxx600 (brett Europaindex) minskade under samma period med -3,4 procent och HedgeNordics NHX Equities minskade preliminärt -0,8 procent. Motsvarande siffror för 2022 är en minskning om -30,52 procent för fonden, -12,9 procent för Stoxx600 och -5,0 procent för NHX Equities.

Aktiemarknad / Makro

Den starka utveckling som påbörjades den 10 november med låg inflationsdata från USA som katalysator, avbröts abrupt när ECB höjde styrräntan med ytterligare 50 baspunkter den 15 december. Dagen innan hade FED annonserat sin räntehöjning, vilket i stort mottogs väl. FEDs räntehöjningstakt minskade och det bjöds inte på några negativa överraskningar. Presidenten för ECB, Christine Lagarde, hade däremot ett betydligt mer ”hökaktigt” språkbruk. Budskapet var att styrräntan förväntas stiga betydligt från nuvarande nivåer då inflationen är alldeles för hög och förväntas vara det alldeles för länge. Det medförde att det breda europaindexet den dagen sjönk med knappt tre procent, och det mer cykliska tyska indexet sjönk med närmare fyra procent.

Samma dag hade Bank of England möte där de höjde styrräntan för nionde gången i år. Enigheten var dock inte total inom direktionen, vilket omedelbart försvagade det brittiska pundet (igen). Under dagen sjönk det brittiska pundet med 1,5 procent mot euron och med 2 procent mot den amerikanska dollarn. Det är en enorm rörelse inom valutavärlden. Det av många efterlängtade ”tomterallyt” körde den dagen rakt ner i diket. Mätt i lokala valutor var nedgången i december för Stoxx600 -3,4 procent, OMX -2,8 procent, S&P500 -5,9 procent och Nasdaq hela -9,1 procent. Fondens utveckling var under samma period -1,7 procent.

2022 års aktiemarknad har i princip helt dikterats av inflationsutvecklingen och därmed stigande räntor. December var inget undantag utan var mer som ett crescendo av året som passerat. Det är uppenbart att ECBs polemik och språkbruk den 15 december var en politisk dimridå för att försöka dölja sina grava och gjorda misstag de senaste åren. Med det sagt är den bästa prognosen att de även denna gång kommer att reagera för sent, med en uppenbar risk att i onödan skapa en onödigt stor ekonomisk skada i delar av den europeiska ekonomin.

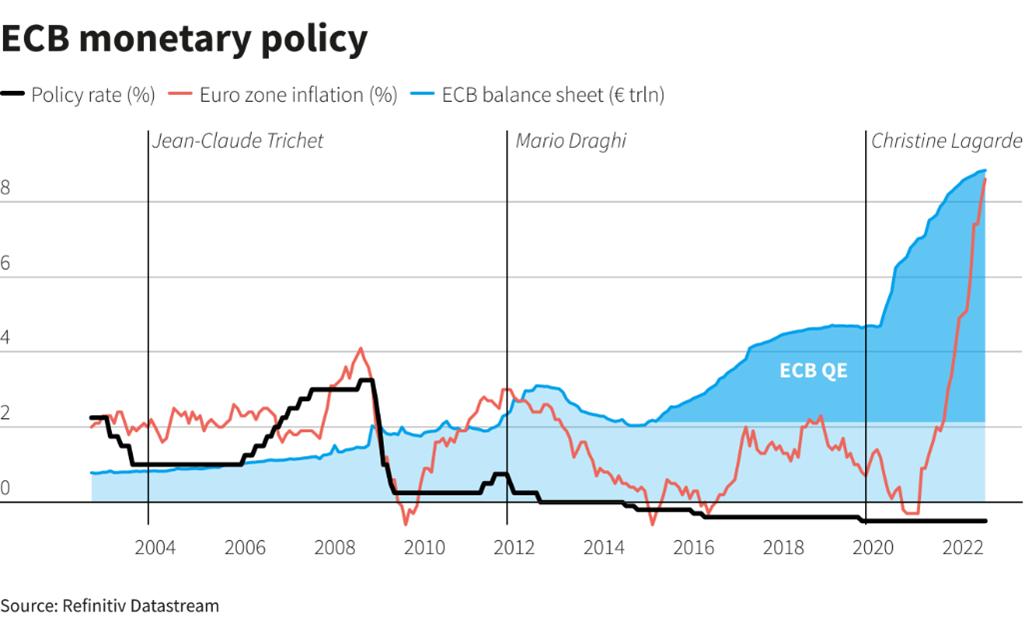

Studera nedanstående bild och fundera på vad som gjorde att ECB: a) Behöll en hög ränta alldeles för länge 2008 innan Lehman kraschade b) hade nollränta fram till 2015 och sedan negativ ränta i sju år c) varför man för första gången på 11 (!) år började höja styrräntan först i juli i år (!) När man funderat färdigt adderar man till det att ECB:s primära mål är att bibehålla prisstabilitet. Styrräntan är nu 2,5 procent, inflationen runt 10 procent och den bistra slutsatsen är att det mesta gått fel de senaste åren.

Betydligt mer glädjande är att inflationen i USA är på tydlig tillbakagång. Så sent som i somras var synen att inflationen var bortom all kontroll. I dagarna noterade vi inflationsprognoser från Federal Reserve Bank of Cleaveland. Deras modeller indikerar att konsumentpriserna nu taktar låga 0,12 procent vilket förenklat betyder en årstakt på låga 1,4 procent. Läs mer om det här

Det stärker oss i vår tro att inflationen kommande månader kommer att sjunka kraftigt och vår ödmjuka gissning är att vi kan vara nere runt tre till fyra procent till sommaren. OM det skulle visa sig stämma, kommer den europeiska inflationen sannolikt att följa efter med ett halvårs eftersläpning och i så fall har ECB (och Riksbanken) ännu en gång haft monumentalt fel i sina prognoser.

Vår ökade exponering till fastighetssektorn indikerar tydligt vad vår syn är och om några månader vet vi betydligt mer. En faktor som sannolikt påverkar minskningen av inflationstakten negativt är att globaliseringstrenden är avtagande samtidigt som gröna omställningar / investeringar kan bidra till stigande inflation.

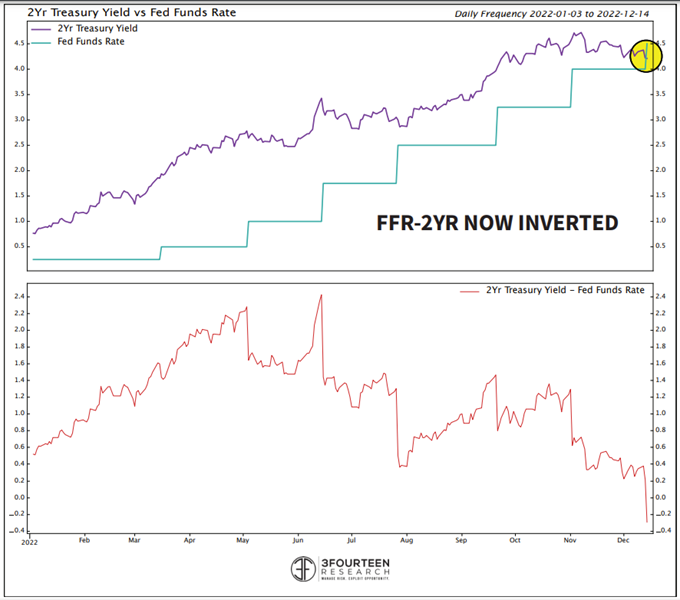

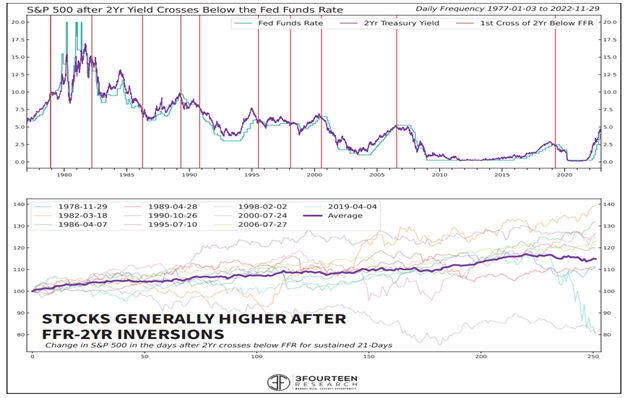

Den amerikanska tvåårsräntan har sjunkit på sistone och är nu lägre en Feds styrränta. Historiskt sett har detta signalerat ett skifte i FEDs policy vilket i sin tur varit positivt för på både obligationer och aktier.

Källa: 3Fourteen Research

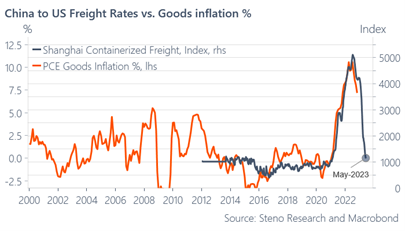

Bilden nedan visar korrelationen mellan ett kinesiskt fraktindex och den amerikanska varuinflationen. Om korrelationen visar sig vara hög kommer inflationen vara nere runt noll procent i maj.

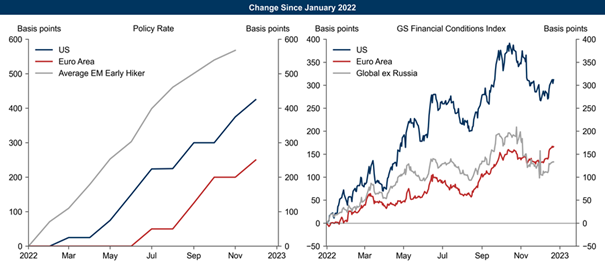

Bilden nedan till vänster visar styrräntan för USA och Europa samt till höger Goldman Sachs finansiella index där man nu ser att det lättat något i USA.

Källa: Goldman Sachs

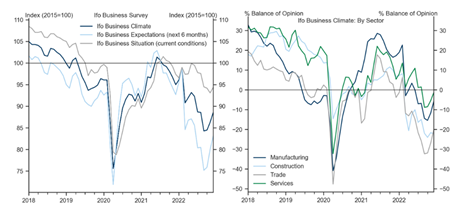

En annan positiv utveckling förutom en sjunkande inflation är motståndskraften i den europeiska ekonomin. Under december annonserades tyska Ifo-indexet, som visade på en förbättring jämfört med månaden innan. Sannolikheten för en europeisk recession är fortsatt stor, men den behöver inte bli vare sig långvarig eller djup. Jämfört med till exempel finanskrisen är motorn i ekonomin, bankerna, i betydligt bättre skick.

Källa: Goldman Sachs

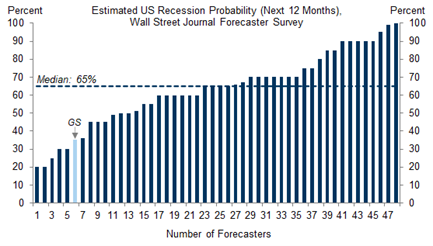

Även den amerikanska ekonomin håller uppe väl och Goldman Sachs ger endast 35 procents sannolikhet att den amerikanska ekonomin går in i recession inom 12 månader. Det får ju betraktas som positivt!

Är recessionen diskonterad?

Källa: Twitter

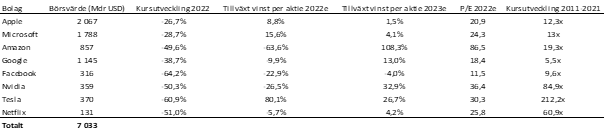

Först stupade soldaterna och i december kapitulerade generalerna. Apple och Microsofts aktiekurser sjönk 13,3 och 7,3 procent i december medan Tesla sjönk med hela 38 procent. Elon Musk blev därmed den människa i världshistorien som förlorat mest pengar på kortast tid. Han är dock fortsatt världens andra rikaste, men passerades i december av Bernard Arnault, grundare och huvudägaren av LVMH.

Det är talande att på årets första två dagar 2023 hade breda europaindexet stigit med drygt två procent medan Apples aktiekurs sjunkit med knappt fyra procent och Teslas med hela 12 procent. Studerar man vinsttillväxten för dessa stora bolag är det inte så konstigt. Apple och Microsoft förväntas ha en vinsttillväxt på några få procent samtidigt som multipeln överstiger 20x. För bara några år sedan, när tillväxten var stark, handlades bolagen runt 15-17x vinsten och räntan var lägre. Lägg märke till tabellen nedan längst till höger. Vi använder x i stället för procent när vi räknar avkastningen och mäter avkastningen fram tills för ett år sedan. Det blir för många siffror annars och man kan konstatera att det skapats en hel del förmögenheter.

Källa: Coeli European

Apples aktiekurs jämfört med Alibaba och JD.Com. De två sistnämna är gigantiska kinesiska online shopping företag. Apples aktiekurs har på två månader sjunkit med 17 procent medan Alibaba och JD.Com har stigit med 67 respektive 80 procent! Apple har varit älskad av alla och kinesiska bolag det omvända, fram tills nyligen.

Källa: Themarketear.com

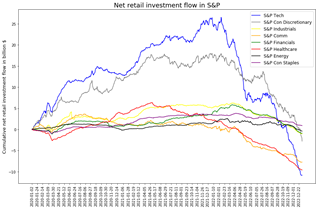

Amerikanska privatinvesterare som kollektiv är tillsammans största ägare av amerikanska aktier. De har sedan våren 2022 sålt enorma mängder teknologiaktier (blå linje) och har nu enligt Goldman Sachs nettosålt allt de köpt sedan covid bröt ut för snart tre år sedan. När vänder det?

Källa: Goldman Sachs

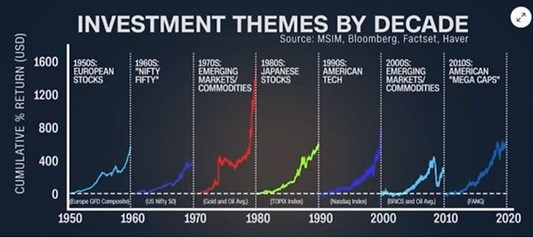

Tack för showen! En ytterst relevant fråga är ju vad nästa tema skall vara för kommande 10 år? Teknologi är sannolikt inblandat på något sätt, men energi ligger också nära till hands. Just nu uppförs 60 kärnkraftsreaktorer i världen (440 är i drift). Av dessa byggs en i Slovakien, en i Frankrike och två i Storbritannien. Resterande uppförs i huvudsak i Kina, Ryssland, Indien och övriga Asien. Ytterligare 100 planeras och 300 är föreslagna. Det känns som en intressant delsektor. I tvärtomlandet Sverige har våra folkvalda valt att lägga ned 6 av 12 kärnkraftverk med ofantligt stora negativa konsekvenser för samhället. Traditionella oljebolag handlas fortsatt till mycket låga multiplar, trots att de utvecklats mycket starkt under 2022. Gröna energiaktier kommer fortsatt vara intressanta, men har ofta höga förväntningar diskonterade i priset vilket gör framtida avkastning mer osäkert.

Källa: MSIM, Bloomberg, Factset, Haver

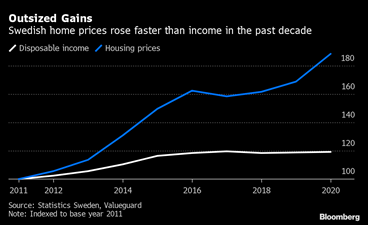

Svenska medborgare tillhör dessvärre de som sticker ut globalt vad gäller sårbarhet i privatekonomin. Sverige är internationellt förstasidesnytt och internationella ekonomer följer noga utvecklingen. Våra huspriser har stigit mer än i de flesta andra jämförbara länder och vi ligger i topp vad gäller belåning i förhållande till disponibel inkomst och en hög andel rörliga lån. Prognosmakare börjar nu fundera på om det räcker med de 20 procent i förväntad prisnedgång som ligger i prognoserna (-17 procent sedan mars 2022). Nedgången i marknaden i början av 1990-talet, när bostadsräntorna var närmare 15 procent och styrräntan under några dagar 500 procent, slutade på -20,6 procent.

Även om räntorna idag fortsatt är på låga nivåer är det ett stort problem för många när räntenivån nu stigit 3x på kort tid. Realräntan är dock fortsatt på mycket låga nivåer (-6-7 procent) och samtidigt äter inflationen upp en del av skulderna. Det som förr i tiden kallades sällanköpsvaror (för att man köpte dessa varor mer sällan) lär minska en del. Med cirka 5000 miljarder i huslån kommer det att kosta stora pengar för staten när räntesubventionerna också stiger 3x. Räntesubventionerna bör nu vara runt 50 miljarder i årstakt (eget estimat) och det var naturligtvis ekonomiskt vansinne att inte minska räntesubventionerna när vi hade nollränta.

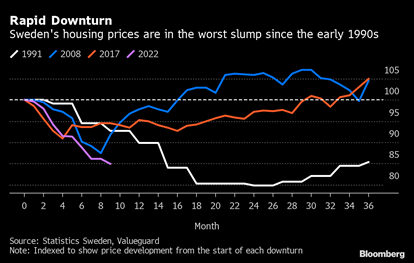

Svenska fastighetspriser håller så här långt samma takt i nedgången som under finanskrisen 2008 (lila linje). Denna gång kommer inte Riksbanken att sänka utan tvärtom höja ytterligare.

Men efter sol kommer regn! Nedan Goldman Sachs estimat för utveckling av den disponibla inkomsten för genomsnittsamerikanen. En sjunkande inflation, ökade bidrag samt sjunkande räntor gör att situationen förväntas förbättras efter sommaren. För Europa är det stora problemet energikostnader, men Europas politiker kommer sannolikt i vanlig ordning öka statsskulderna och ge bidrag för att lugna sina väljare.

Källa: Goldman Sachs

Det varma vädret de senaste veckorna har bidragit till en kollaps i europeiska gaspriser vilket är extremt välkommet för Europa och priserna är nu på samma nivå som för ett år sedan. Mycket bra för både konsumenter och producenter och inte minst ger det Europa extra tid att bygga på reserver inför nästa vinter 2023–24. Året därefter ökar utbudet, främst från ny kapacitet från Qatar, och det ser då betydligt bättre ut.

Källa: Bloomberg

Europas politiska ledare log ikapp för några veckor sedan när man annonserade att man enats om ett pristak på gaspriser och som kommer börja gälla den 15 februari. Pristaket är satt till 180 euro per MWh. Hade man haft det på plats i somras så hade man inte kunnat fylla upp lagernivåerna inför vintern och Europa hade sannolikt redan känt av stora problem med elleveranser till invånare och företag. Pristaket begränsar alltså Europas möjligheter att betala vad som krävs för att säkerställa volymerna inför 2023. Ännu en graverade och svårförståelig lösning av Europas maktelit. Man har underskott på något och samtidigt tror man att man kan diktera priset!

President Xi Jinping erkände sig besegrad av Covid-19 efter våldsamma protester bland medborgarna och efter en enorm U-sväng av de kinesiska ledarna öppnade samhället snabbt upp under december. Det hela var väldigt ovanligt för att vara Kina och plötsligt kunde kineser börja resa igen. På de två första flygplanen som kom till Malpensa i Milano var 50 procent smittade och en viss déjà vu känsla smög sig på. Bilden nedan visar att trafiken i några större kinesiska städer ökade sista veckan i december. Den fortsatta utvecklingen här kommer att få stor påverkan på den globala tillväxten efter snart tre års lock downs (i olika grader).

Källa: Bloomberg

I Tyskland den 7 december deltog 3000 poliser i ett tillslag mot beväpnade högerextremister som planerade en statskupp! Fasansfullt och galet. Det största tillslaget mot extremister någonsin i Tyskland. Demokratin är dessvärre under stor press på många håll i världen.

Kina och USAs relationer är mer ansträngda än på länge. I december slöt däremot Kina och Saudiarabien ett globalt partnerskap där Saudiarabien nu ska börja handla sin olja på Shanghaibörsen som ett första steg. Båda länderna har minst sagt luddiga moralbegrepp och går på tvärs mot hela västvärldens värderingar. Billig olja från Saudiarabien smörjer kinesiska ekonomin medan Kina hjälper Saudiarabien med teknologi inklusive vapen. Det betyder sannolikt att den gamla axelpakten USA-Saudiarabien nu försvagas och vapeninköpen från USA (Saudi står för 12 procent av all världens vapeninköp!) har redan minskat. Det är knappast en högoddsare att Kina är berett att hjälpa till att täcka upp och därmed ruckas världsordningen ytterligare en aning mot öst. Asiens befolkning uppgår till cirka 4,5 miljarder jämfört med en dryg miljard för Europa och USA tillsammans.

Till sist måste vi dessvärre återigen konstatera att den svenska kronan blev sämsta västvaluta 2022. Under året har vi alla blivit 8 procent fattigare jämfört med vår europeiska omvärld. Sedan 2013 har svenska kronan minskat i värde mot euron 8 av 10 år. En euro kostade 2013 8,30kr och nu 11,25 vilket är drygt 35 procent mer.

Det betyder allt annat lika att investeringarna i Sverige på marginalen minskar, inflationen stiger via import och kvalificerad arbetskraft väljer att flytta utomlands. Det blir till att semestra i Rumänien och Turkiet framöver. Genomsnittslönen i Danmark och Norge är åtminstone 20-30 procent högre än i Sverige. Vi har förvandlats till den fattiga kusinen på landet och våra folkvalda sticker huvudet i sanden eller förstår inte bättre. Samtidigt har Riksbanken sålt stora mängder kronor under 2022 som bidragit till försvagningen och därmed ökat inflationstrycket. Det hela är som att läsa en Franz Kafka roman.

Källa: Bloomberg

Långa innehav

Pets at Home

2022 var ett år då konsumentaktier var en av de sämre kategorierna aktier man kunde äga. Kanske allra sämst gick det för de brittiska konsumentaktierna. Goldman Sachs korg med brittiska konsumentaktier sjönk med -45 procent under 2022. Landet har varit särskilt drabbat av nattsvarta inflationsrubriker. Det svaga pundet har dessutom gjort importen dyrare. Och inte hjälpte det med kalabalik i riksdagen, där Liz Truss skatteförslag höjde inflationsrädslan helt i onödan.

Ofta kan man skapa överavkastning genom att köpa de finaste bolagen i avskydda sektorer. Vi tror att husdjursbolaget Pets at Home är ett sådant. Vi plockade in våra första aktier i september över 3,20 pund. Det visade sig vara för tidigt eftersom aktien sedan sjönk kraftigt på den svaga börsen som inledde hösten. Vi utnyttjade tillfället och ökade vår position kraftigt, som lägst på nivåer runt 2,64 pund. Aktien har återhämtat sig något och var en av fondens starkaste bidragsgivare i december, med en uppgång om 8 procent.

Den största farhågan som marknaden har rörande Pets at Home berör huruvida folk har råd att fortsätta handla djurrelaterade produkter. Bolagets ledning brukar framhålla att majoriteten av intäkterna kommer från produkter som har en repetitiv karaktär, exempelvis djurfoder eller kattsand. Den återstående delen består av mer lönsamma produktkategorier som hundleksaker. Dessa intäkter lär det bli mindre av 2023. Men vi tror inte att effekten blir särskilt stor när Pets at Home dessutom har en stor veterinärverksamhet som kommer växa på ett fint sätt även nästa år. Veterinärbenet tror vi utgör en tredjedel av rörelsevinsten innan centrala kostnader detta år.

Så här långt på året har man lyckats upprätthålla tillväxten. Den jämförbara tillväxten har varit drygt 6 procent under de första sex månaderna i räkenskapsåret som slutar i mars. I tidigare lågkonjunkturer har just husdjursindustrin klarat sig starkt. I det senaste kvartalet välkomnade man till och med flera nya kunder i bolagets medlemsklubb för ägare av kattungar och valpar än man gjort under pandemin. Ledningen flörtade nyligen med idén att folk fortsätter köpa husdjur efter pandemin då man nu vet att arbetsgivare i högre utsträckning tillåter arbete hemifrån. Vi får se om den tesen är uthållig.

På kort sikt är vi mer oroade över kostnadsläget. Höjda energikostnader, löneinflation och ett svagt pund kommer göra det tufft för många handlare under 2023. Pets at Home är inget undantag. Mycket av våra farhågor tycks dock finnas i analytikernas estimat idag. Dessutom är dessa externa problem som i stor utsträckning (förhoppningsvis!) är av övergående karaktär.

Vågar man i stället höja blicken hittar vi här ett bolag som tagit kraftiga marknadsandelar under flera år. Bolaget bör uthålligt kunna växa med mer än fem procent per år. Detta till en avkastning på sysselsatt kapital som överstiger 25 procent. Kassaflödet som genereras kan återinvesteras i butiksrenoveringar till en bra avkastning.

Tjusningen med affärsmodellen är att bolagets butiksverksamhet föder veterinärverksamheten och vice versa med trafik.

För aktien betalar man nu låga EV/EBIT 8x på våra estimat som slutar mars 2025. En låg multipel om 10x ger en potential på cirka 37 procent över 1–2 år. Antar vi en multipel om 12x landar avkastningen i stället på cirka 60 procent.

Commerzbank

Fondens bästa bidragsgivare i december blev tyska Commerzbank vars aktie steg med drygt 10 procent och därmed bidrog med cirka 0,5 procent. Det är en av fondens senaste investeringar, då vi började investera så sent som i mitten av november efter att aktien märkligt nog var under betydande press efter deras kvartalsresultat. Aktien handlades då runt 7,50, stängde året på 8,84 och handlas i skrivande stund runt 9,50.

Investeringstesen var och är fortsatt, en kombination av stigande intjäning då räntorna stiger, en betydande omstrukturering vilket bidrar till en stark vinsttillväxt kommande år samt att banken även kan ingå i den tyska bankkonsolideringen och då i form av ett uppköp. Aktien steg 32 procent under 2022 men värderas fortsatt på låga nivåer. P/B för 2023e och 2024e är runt 0,40 och motsvarande P/E-tal är drygt 7x och 6x vilket indikerar en fortsatt betydande potential. I samband med köpet av Commerzbank sålde vi vårt innehav i Nordea.

Corem

Under december har vi byggt en position i det svenska fastighetsbolaget Corem. Aktien var bland de sämsta fastighetsaktierna i Europa 2022 med en nedgång på nästan 75 procent. En stor del av förklaringen till detta är Corems obligationsförfall om 11,4 mdr SEK 2023-2025 som naturligtvis de senaste kvartalen blivit väsentligt dyrare och svårare att refinansiera. Därutöver har huvudägaren Rutger Arnhult varit under betydande finansiell stress vilket ytterligare har påverkat negativt. Corem är nu igång med en större omstrukturering där vi tycker oss se ett stabilt underliggande kassaflöde som marknaden verkar förbise.

Omstruktureringsprogrammet har fått en bra start då man i slutet av förra året sålde fastigheter för närmare 7 miljarder (totalt ägde man fastigheter för 81 miljarder i utgången av det tredje kvartalet). En betydande del av försäljningslikviden kommer att användas till att lösa kommande obligationsförfall och vi förväntar oss att omstruktureringen fortsätter i år. Värt att notera i sammanhanget är att enbart 25% av Corems skuld är obligationer, vilket är mindre än många andra noterade fastighetsbolag, samt att beloppen i relation till den totala lånemarknaden inte är betydande. Motsvarande för till exempel Balder är 60 procent och 74 miljarder. Corem har ett någorlunda stabilt och starkt kassaflöde och aktien kostar runt 10 kronor jämfört med senaste substansvärde om knappt 30 kronor. vilket dagens värdering enligt oss inte reflekterar.

Onoterade Innehav

Efter att ha uppdaterat vår värderingsmodell i december valde vi att minska värderingen i Rejuveron med cirka 10 procent. Den främsta anledningen är stigande räntor. Vår ursprungliga investering gjordes för tre år sedan på 19 CHF per aktie. I våras tog bolaget in mer kapital på 120 CHF per aktie och man fyllde på ytterligare kapital på samma värdering i juli. Vårt innehav är nu bokfört till cirka 90 CHF per aktie. Vårt innehav i Bullish gick i motsatt riktning efter att vi utnyttjat en återköpsklausul till premie. Vår investering gjordes på 100 USD per aktie och värderingen steg till 114 per aktie. Det sammanlagda negativa bidraget blev i december cirka 0,6 procent.

Korta innehav

Den korta portföljen bidrog med ett positivt resultat under månaden. Störst bidrag hade våra korta positioner i ett svenskt småbolagsindex och i det större svenska OMXS30-indexet.

Exponering

Nettoexponeringen var, justerat för våra onoterade innehav, vid månadens ingång och utgång 79 respektive 72 procent.

Summering

Med de förutsättningar som gavs i december är vi någorlunda nöjda med månaden. Fonden sjönk med -1,7 procent vilket inkluderar en nedskrivning om sammanlagt -0,6 procent i våra onoterade innehav. Dessutom påverkades värdeutvecklingen av en rekordsvag svensk krona samt det svaga brittiska pundet. Det sammanlagda negativa bidraget från valutor i december isolerat var -0,8 procent och underliggande värdeutveckling för våra innehav var därmed, i en marknad som sjönk med -3,4 procent, cirka -0,2 procent.

Vi har lämnat ett tungt och utmanande år bakom oss. Kriget har gjort oss alla bedrövade och det har bidragit till hög volatilitet och stress i finanssystemet som i sin tur kraftigt påverkat fondens avkastning. Vi är naturligtvis djupt besvikna på förra årets avkastning och vårt stora misstag var att vi inte var tillräckligt aggressiva under första kvartalet med att sälja ut tidigare års vinnare. Gemensam nämnare för dessa bolag var förenklat: Mindre bolag med en stark avkastning över längre tid, höga multiplar och tillväxtbolag. Hela 60 procent av förra årets totala förlust kom under januari och februari.

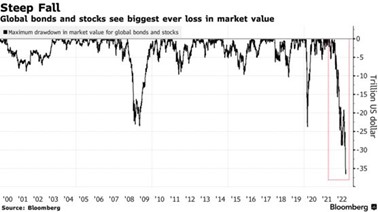

På den globala arenan var förlusterna i totalt värde större än någonsin tidigare. Både aktier och obligationer hade ett extremt svagt år.

Vi har sedan dess arbetat metodiskt för att ändra strukturen på portföljen. Jämfört med för ett år sedan, är portföljen väsentligt annorlunda med en betydligt högre exponering mot större bolag med lägre värdering och med mer förutsägbar intjäning. En tredjedel av fondens kapital är idag investerat i ISS, Tate & Lyle, Accelleron, BoneSupport och Commerzbank. Med undantag av BoneSupport (tillväxtbolag) är den absoluta värderingen låg (Tate & Lyle) eller mycket låg (ISS, Accelleron och Commerzbank). För ett år sedan var de största innehav för fonden: CVS, Lindab, Victoria, Surgical Science och Truecaller. Lindab är fortsatt ett betydande innehav för fonden och vi har varit ägare sedan sommaren 2019.

Volatiliteten för fonden har successivt sjunkit under fjärde kvartalet samtidigt som avkastningen förbättrats. Förutom att marknaden gradvis förbättrats, får det oss att tro att våra justeringar av portföljen varit rätt. Vi noterar också, med en stor portion ödmjukhet, att lika svagt som förra året började för fonden med 6 negativa dagar på raken, lika starkt har detta år börjat. Men vi har i skrivande stund endast avverkat en procent av handelsåret.

Med allt ovanstående sagt, hur ser vi då på 2023? Det blir betydligt bättre än 2022 är det korta svaret. Så här långt har nedgången i aktiemarknaden nästan uteslutande handlat om att värderingarna har kommit ned. Bolagen intjäningsförmåga har så här långt överraskat positivt och sedan sensommaren är vi nu inne i nästa fas i nedgångsprocessen som handlar om hur mycket intjäningen ska falla innan marknaden vänder upp igen. Här kommer skillnaderna mellan bolag och sektorer vara enorma och det blir till att kryssa sig igenom landskapet innan vi är ute på andra sidan. Men detta är en betydligt bättre miljö att arbeta i som ”stock picker”, jämfört med stora delar av förra året (framför allt första halvåret) där aktiekurser sjönk över hela linjen.

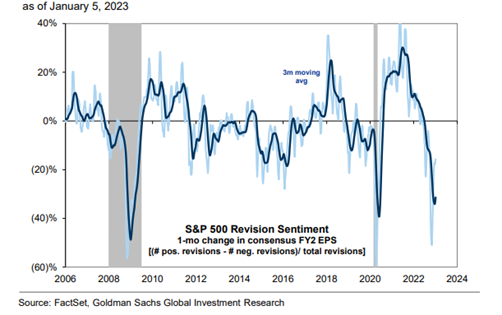

En graf från den 5 januari i år visar enmånaderstrenden av vinst per aktie för S&P500 2024e. Med hela 31 procent nedjustering är det den kraftigaste nedjusteringen av vinstestimat sedan 2008 och 2020. Marknaden har alltså på kort tid börjat ta höjd för förväntat kraftigt sjunkande vinster.

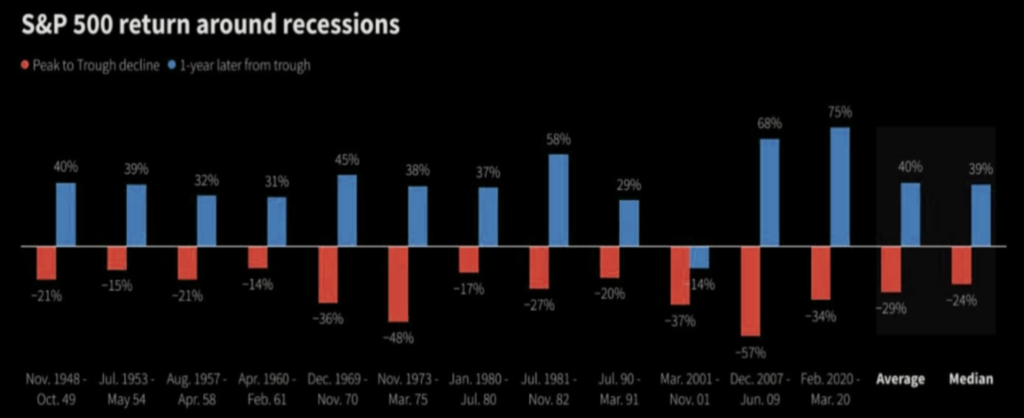

Nedanstående bild visar hur aktiemarknaden sedan 1948 utvecklats i tidsperioder runt en recession i ekonomin. Mediannedgången från högstanivån har varit 24 procent och uppgången därefter 39 procent. Nedgången som det ser ut just nu är 25 procent.

Källa: Truist, Themarketear.com

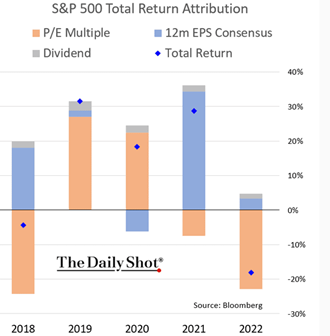

Nedan en utmärkt illustration vad det är som driver aktiekurser olika år och med olika förutsättningar. 2020 visar tydligt att det går att ha positiv avkastning ett år trots att bolagen generellt sett har en sjunkande intjäning. Ett ännu bättre exempel är 2009. Vår bedömning är att vi kommer ha ett positivt år 2023, drivet främst av stigande multiplar trots en sjunkande intjäning. Det vill säga det omvända förhållandet jämfört med 2022.

Källa: The Daily Shot

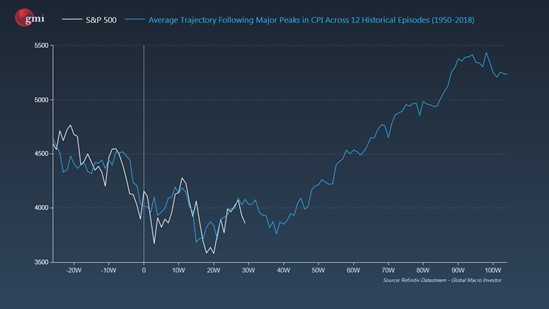

Historiska data från 1950-2018, men zoomat in på veckobasis, visar hur aktiemarknaden i USA utvecklats efter att inflationen nått sin högstanivå (0 på x-axeln). Det behöver inte nödvändigtvis vara så denna gång, men att inflationen redan passerat sin högstanivå är sannolik. Skulle historien upprepa sig har vi en 25-procentig uppgång framför oss 2023.

Källa: Julien Bittel, gmi

Nedanstående bild visar att när den amerikanska tvåårsräntan fallit under styrräntan brukar aktiemarknaden stiga med i genomsnitt 15 procent efter 6-9 månader (lila linje).

Källa: 3Fourteen Research

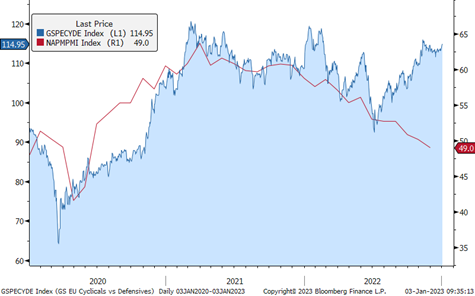

En bra barometer på börscykeln är skillnaden i kursutveckling mellan defensiva bolag och cykliska bolag. Cykliska bolag har utvecklats cirka 25 procent bättre än defensiva bolag sedan i somras, trots alla ekonomiska domedagsprofetior.

Källa: Goldman Sachs

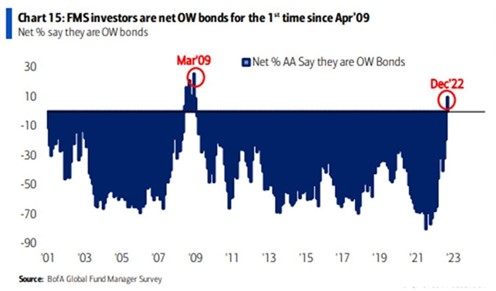

Investerare är för första gången sedan mars 2009 (!) överviktade obligationer. Räntan skall ned!

Den kommande och annonserade recessionen bland ekonomer och strateger är den mest förväntade undertecknad upplevt sedan snart 30 år tillbaka. Kassabehållningarna hos världens investerare har fram tills årsskiftet varit på rekordhöga nivåer, folk är dystra och korta positioner i många bolag är på mycket höga nivåer. Marknadssynen är att det ska falla ytterligare 10 procent under det första halvåret, för att därefter vända upp.

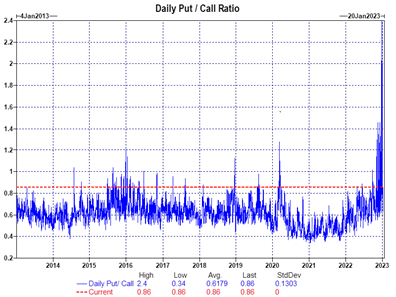

Nedanstående exceptionella bild visar explosionen i köp av säljoptioner den senaste månaden. Inte ens under finanskrisen var relationen mellan köp säljoptioner / köpoptioner så skev som under slutet av 2022. Investerarkollektivet var beredda på en kraftig nedgång och i stället har 2023 haft den starkaste starten sedan 2009. Det i sin tur skapar stress hos det investerarkollektivet som har för mycket kassa och i många fall alltför defensiva innehav och många har inte ens avslutat julledigheten.

Källa: Goldman Sachs

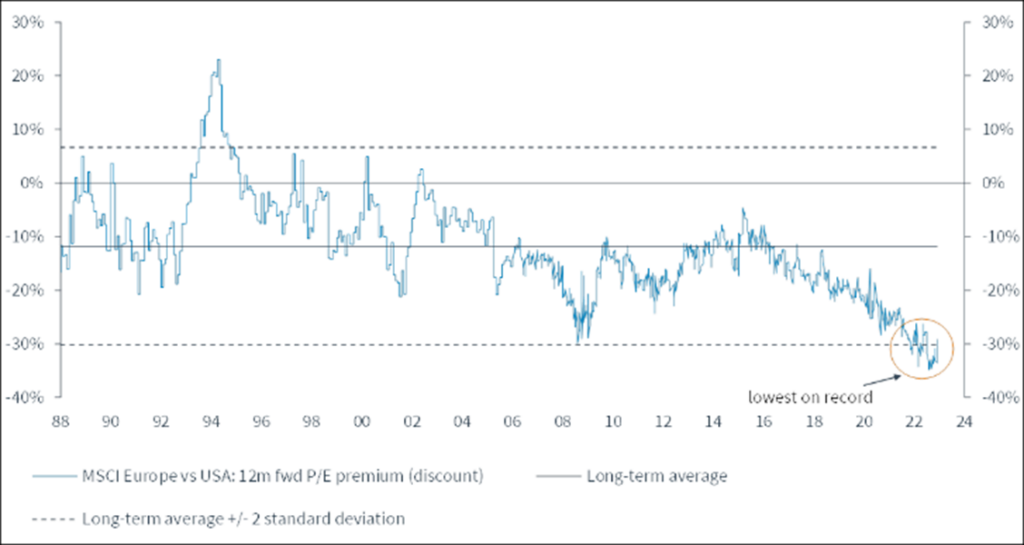

Vi har en stark uppfattning om att europeiska aktiers förutsättningar jämfört med amerikanska är bättre än på mycket länge. Nedan en tidsserie från 1988 som talar sitt eget språk som visar att värderingsskillnaden aldrig varit större. Lägg till en fortsatt stark dollar som förväntas sjunka när räntan viker nedåt. Vid det tillfället kommer sannolikt också riskpremien sjunka vilket i så fall ger en dubbel effekt.

Källa: Joakim Tabet Kepler Cheuvreux

Det känns som att det är dags för en lila stapel i diagrammet nedan. Enligt färska data från Goldman Sachs så var det utflöden från amerikanska aktiefonder första veckan 2023 vilket är ovanligt.

Källa: JPM

Amerikanska aktier i förhållande till globala aktier sedan början av 1990-talet. Notera nedgången längst till höger i grafen. Något hände i slutet av 2022.

Källa: Bloomberg, Goldman Sachs

Den vita linjen nedan visar förhållandet mellan Eurostoxx och S&P500. Den gröna linjen är priset på gas. Eurostoxx har sedan starten av oktober 2022 utvecklats 15 procent bättre än S&P500. Samtidigt har energipriser sjunkit kraftigt.

Källa: Bloomberg, Goldman Sachs

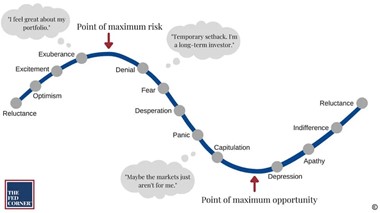

Det är enkelt att konstatera att ”Point of maximum risk” i nedanstående klassiska bild var i det fjärde kvartalet 2021. Det ändrades bokstavligen talat över en natt den 2 januari 2022 när amerikanska långräntan plötsligt började rusa uppåt. Vi noterar att detta år, sedan några dagar tillbaka, har startat med ett diametralt motsatt handelsmönster. Land efter land uppvisar nu tecken på en sjunkande inflation och därtill har Kina gjort den största helomvändningen någonsin vad gäller deras Covid-politik, vilket dramatiskt ökar chanserna till en ekonomisk återhämtning.

Så var är vi i cykeln? En datapunkt är att generalerna på aktiemarknaden under de senaste 10 åren, amerikanska megatech-bolag, till sist kapitulerade i slutet av 2022. En urblåsning är nästan alltid nödvändig för att rensa luften och kunna påbörja en succesiv återhämtning. Vår bästa bedömning (förenklat) är att det illustreras väl i bilden ovan och vi har sedan två månader tillbaka, som kommunicerats i de två senaste månadsbreven, en betydligt mer positiv inställning till aktiemarknaden.

Skulle vi ha rätt i ovanstående har vi rullat in i ”Point of maximum opportunity”. Dagens situation med i många fall mycket låga aktiekurser och håglösa investerare liknar i stort landskapet som det såg ut våren 2003 och våren 2009. En viktig skillnad då jämfört med nu är att vi inte har centralbankerna med oss.

Den sista frågan blir då hur länge ”Point of maximum opportunity” varar? Beståndsdelarna och svaret på det är en cocktail som består av inflation, centralbanker och den geopolitiska utvecklingen, men denna fas i en cykel brukar vara 6-12 månader och bjuda på viss turbulens emellanåt.

Motvinden för en uppgång är fortsatt att Europa går mot en recession och att centralbankerna höjer räntan för mycket. Medvinden är att land efter land nu rapporterar sjunkande inflation, förväntningar är låga, investerare sitter med stor kassa och är underviktade aktier samt att uthålligheten bland företagens vinster visat sig vara betydligt mer motståndskraftiga. Att man ska ta mer risk nu än vad man gjort det senaste året framstår som högst rimligt.

Avslutningsvis vill jag rikta ett stort tack till Cecilia, Fredrik och Gustav som trots motvind under året hela tiden arbetat fokuserat på att ta oss framåt och förbättra.

Vi önskar alla våra läsare en God Fortsättning och all lycka och framgång 2023!

Mikael & Team

Malmö den 10 januari 2023

- Arbetat på Coeli sedan 2017.

- Mer än 26 års erfarenhet av finansbranschen.

- BSc från Lunds Universitet.

Mikael Petersson är ansvarig förvaltare för Coeli European och har många års erfarenhet av fondförvaltning. Mikael har arbetat för några av de mest framgångsrika hedgefondsfirmorna i Europa såsom Lansdowne Partners och Kairos Investment Management i London. Han har även framgångsrikt varit med och startat och bedrivit egen verksamhet i Zug där Coeli var en tidig investerare.

Viktig information. Denna information är avsedd som marknadsföring. Fondens prospekt, faktablad och årsberättelse finns att tillgå på coeli.se och rekommenderas att läsas innan beslut att investera i den aktuella fonden. Prospektet och årsberättelsen finns på engelska och fondens faktablad finns bland annat på svenska och engelska. En sammanfattning av dina rättigheter som investerare i fonden finns tillgängligt på https://coeli.se/finansiell-och-legal-information/

Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde. Det är inte säkert att du får tillbaka det investerade kapitalet.