Utveckling februari

Fondens värde ökade med +4,16 procent (andelsklass R SEK) i februari. Stoxx600 (brett Europaindex) ökade under samma period med +2,3 procent och HedgeNordics NHX Equities ökade preliminärt med 1,8 procent.

Aktiemarknader/Makro

Efter årets relativt svaga inledning på Europas aktiemarknader kickstartade februari med breda uppgångar drivet av vaccinförhoppningar, bra ekonomiska data och inte minst starka bolagsrapporter. Det tillsammans med den amerikanska administrationens ambitiösa stimulanspaket (som godkändes den 27 februari) och Fed:s duvaktiga hållning gjorde att det gick lite väl bra. Den amerikanska långräntan skenade under månaden och skrämde slag på världens aktieinvesterare. Nedan visar utvecklingen i räntenivån för den amerikanska 10-åringen de senaste tre åren.

Källa: Bloomberg

En stigande långränta (som är oundviklig från de extremt låga nivåer vi haft) sätter press på tillväxtbolagen där de förväntade vinsterna långt bort i tiden minskar i värde när diskonteringsräntan stiger. För cykliska bolag indikerar en stigande långränta ökad ekonomisk aktivitet och accelererande vinster, vilket givetvis ger ett ökat intresse för dessa aktier. Under månadens sista vecka hade vi en rejäl ursköljning i tillväxtbolagen samtidigt som framför allt ”återhämtningsaktierna” (exempelvis hotell- och restaurangaktier) gick mycket starkt. Det faktum att exempelvis Lufthansa fortsätter förlora en miljon euro varannan timme är mindre intressant. Tyska staten har så här långt i olika former garanterat Lufthansa cirka 10 miljarder euro (!) för att säkerställa bolagets överlevnad.

Den stigande räntan gör det svettigt på obligationsmarknaden just nu. Nedan visas prisutvecklingen för en stor amerikansk obligations-ETF. Vem är nöjd med 1,5 procents avkastning när inflationen är 2,0 procent?

Källa: Bloomberg

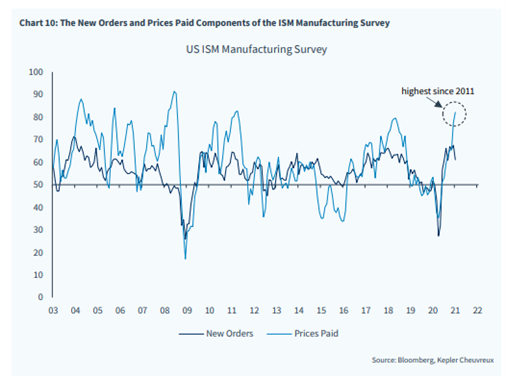

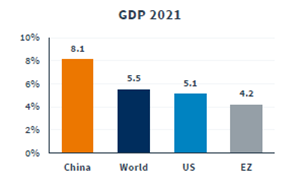

Det är fullt tryck i den amerikanska ekonomin som förväntas vara tillbaka på nivåerna från innan pandemin redan i sommar. Minst sagt imponerande. Nedan visas aktiviteten i den amerikanska tillverkningsindustrin som är den högsta på 10 år. Därutöver har hushållen just nu en extremt hög sparkvot som ytterligare kommer elda på accelerationen när samhället öppnar upp igen. Även husbyggandet är tillbaka på rekordhöga nivåer. Marknaden förväntar sig en första räntehöjning från Fed först i början av 2023.

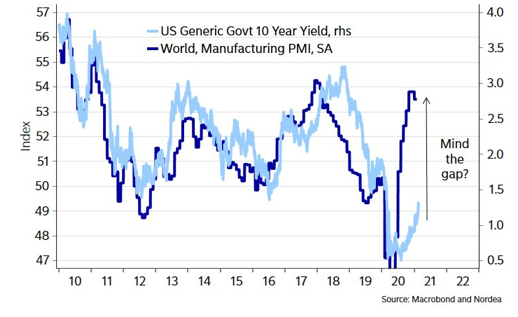

Även Europas ekonomi börjar takta upp och tillverkningsindustrin visade i februari en aktivitetsnivå som är den högsta på tre år. Mycket glädjande! Vi är dock långsamma ur blocken, vilket visas tydligt i nedanstående bild.

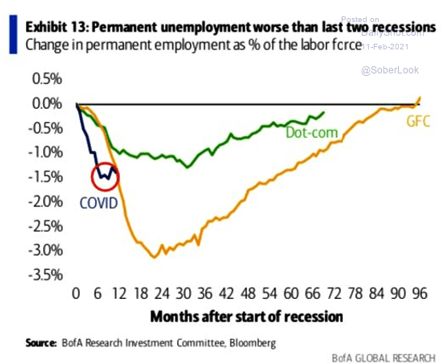

Vi ser positivt på framtiden och förväntar oss att accelerationen i världsekonomin fortsätter. Bilden visar utvecklingen i arbetslösheten denna recession jämfört med 2000 och 2008. Arbetslösheten har ökat kraftigare denna gång, men man kan skönja en liten studs uppåt.

Korrelationen mellan inköpsindex och räntenivån på amerikanska långräntor har historiskt sett varit mycket hög. Bilden nedan indikerar att antingen ska räntan upp ytterligare eller så ska den ekonomiska aktiviteten falla tillbaka. Vår ödmjuka bedömning är att räntan stiger till cirka två procent under året (och sedan går livet vidare).

Allt ovanstående trycker såklart upp inflationsförväntningarna. Ett index som används som ledande indikator för inflationen (FIBER) indikerar tydligt att vi har ett rejält inflationstryck i den amerikanska ekonomin.

Så här långt kan man ifrågasätta om den enormt expansiva politiken från centralbanker och regeringar har fyllt sitt syfte. Det är i alla fall mycket tydligt att de senaste 10 åren lett till en rejäl tillgångsinflation (vilket varit bra för alla oss som äger aktier). Riksbanken har under denna tid inte sett någon inflation överhuvudtaget i den svenska ekonomin.

Avslutningsvis, gällande inflation och stimulanser: Vi citerar (helt ogenerat) vad vi skrev för tre månader sedan nedan. Vår övertygelse är idag ännu större.

”Det skulle inte förvåna oss om nästa års problem är att tämja det monster som centralbankerna skapat när ekonomin är tillbaka med nästan full kraft. Kanske är det en av anledningarna till att priset på Bitcoin stiger mycket kraftigt”.

Bitcoin har sedan november stigit med ytterligare 150 procent. Är det en tillfällighet och därmed helt okorrelerat?

Klang- och jubelföreställningen som utgör EU:s vaccinationsplan måste så här långt betraktas som ett rejält fiasko. Europa har fullständigt kört i diket vad gäller att ta fram vaccin till befolkningen. Det är både sorgligt och genant. Medan Boris Johnson nu presenterat ett tydligt körschema för hur landet ska öppna upp under våren hör vi så gott som dagligen från presskonferenser i Sverige om att vi nu ska förbereda oss för en tredje våg. Skolorna i exempelvis Lunds kommun ställs in veckan efter sportlovet då man är bekymrad över smittspridningen när människor har varit på skidsemestrar. Är det en rimlig prioritering? Tjeckien verkar ha tröttnat på att vänta och har bett om leveranser av det ryska vaccinet Sputnik. Putin myser och gnuggar händerna.

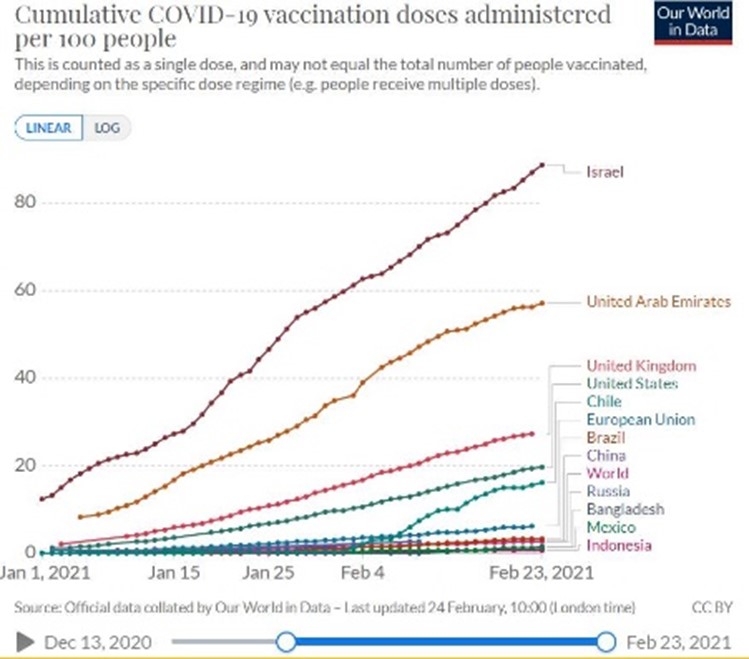

Vi noterar också att det finns tre länder i EU som saknar appar för att spåra covid. Här ingår två av EU:s fattigaste länder; Rumänien och Bulgarien. Men också en av världens främsta IT-nationer, nämligen Sverige. Nedanstående bild visar att Israel snart har vaccinerat hela sin befolkning och Storbritannien är snart uppe i 30 procent. Sverige och EU har endast vaccinerat cirka 5 procent av sin befolkning. Erbarmligt. Som lök på laxen har vi under månaden nåtts av åtskilliga exempel där chefspersoner i den offentliga förvaltningen gått före i kön. USA, som vi genom svensk media förstått varit helt under isen, har nått en nivå om drygt 15 procent.

Bristen på ledarskap och civil krisberedskapshantering är plågsamt tydlig. Socialministern stod under månaden på bästa sändningstid och skrev om historian: ”Jag säger egentligen det som jag, som folkhälsomyndigheten och många andra har sagt sedan den här pandemin började, munskydd ska användas”. Vi är ganska många som har en helt annorlunda minnesbild.

Ett märkligt väderfenomen uppstod i februari. Det kallades för vinter. Fenomenet tog sig uttryck i att det blev kallt och snöade, vilket tydligen krävde lite mer el än vad som är vanligt en snittmånad i Sverige. Då våra folkvalda effektivt stängt ned fossilfri energiproduktion i Sverige och kolkraftverket i Karlshamn inte räckte till när väderfenomenet härjade, fick vi importera el från polska kolkraftverk. Dagens Nyheter avslöjade att energiminister Anders Ygeman och statliga Svenska Kraftnät i hemlighet tilldelat en miljard av nationella beredskapspengar (!) till ett privat bolag för att lösa elproblemen i Stockholm. Energiministern och svenska kraftnäts generaldirektör är kallade till näringsutskottet för att förklara sig.

Källa: Steget efter

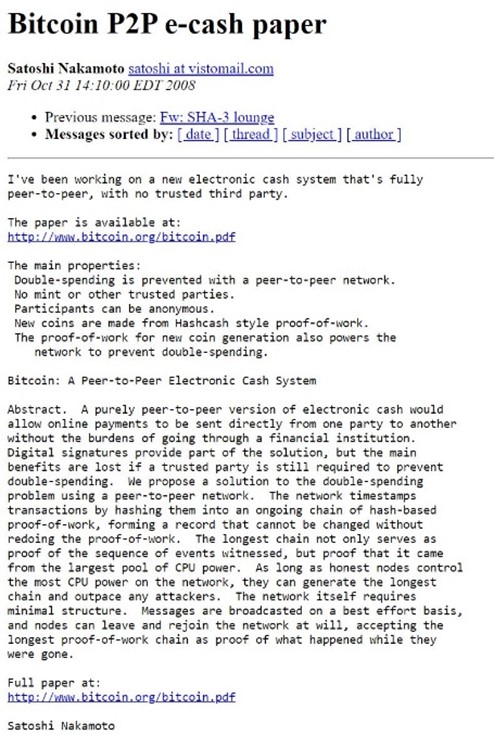

Bitcoin fortsatte att värderas upp och nådde i februari en samlad värdering om 1 000 miljarder USD, vilket motsvarar ungefär hälften av Apples börsvärde, för att jämföra med något. Nedan ansökan om ett elektroniskt betalsystem, ursprunget till Bitcoin, av den mytomspunna Satoshi Nakamoto 2008.

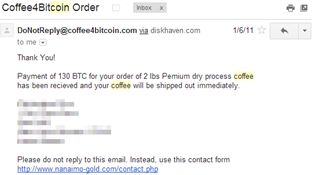

Vi hoppas att han som 2011 demonstrerade Bitcoins förträfflighet genom att köpa en kopp kaffe för 130 Bitcoin har sparat lite i hårddisken. Det motsvarar med dagens värdering cirka 55 mkr.

Långa innehav

Victoria plc

Sedan några månader tillbaka är vi ägare av det brittiska golvföretaget Victoria. I produktsortimentet ingår heltäckningsmattor (förvånansvärt populärt i engelskspråkiga länder), keramikgolv samt golvunderlag. Efter att bolagets färgstarka ordförande Geoffrey Wilding tagit över bolaget för nära tio år sedan har Victoria förvärvat och integrerat bolag i hög takt. Modellen bygger på förvärvssynergier inom framför allt inköp, distribution och administration. Victoria framhåller själva justerat EBITDA, som haft en tillväxt från drygt 2 miljoner pund 2013 till drygt 107 miljoner pund räkenskapsåret 2020. Börsvärdet är omkring 940 miljoner pund och aktien är listad på engelska AIM-listan (som kanske kan jämföras med svenska First North-listan).

Affärsmodellen är knappast ”disruptiv” och produkterna långt ifrån häpnadsväckande, men det finns en god lönsamhet inom golvförsäljning. Victorias verksamhet inom keramik har tidigare nått rörelsemarginaler (justerat EBITDA) på över 30 procent. För koncernen som helhet var siffran 19 procent år 2020. Ett par viktiga marknadsfaktorer supporterar lönsamheten: Både konkurrensen och kundstocken är fragmenterad. Det innebär att Victoria kan använda sin relativa storlek i förhandlingar med leverantörer för att minska inköpskostnaderna. Vidare saknas enskilda storkunder som kan använda sin storlek för att pressa ned priserna. Slutligen är slutkunderna inte särskilt priskänsliga. Produkten är ju en sällanköpsvara – folk byter ogärna golv. Sammanfattningsvis har Victoria en fin plats i värdekedjan med en god förhandlingssits mot såväl leverantörer som mot kunder. Det ger bra förutsättningar för lönsamheten.

Efter ett par år utan större förvärv är Victoria nu på jakt igen. Det är extra tydligt efter att miljardären Charles Kochs företag Koch Equity Development satsat på bolaget genom ett något ”kreativt” finansiellt upplägg: Koch har dels köpt 10 procent av bolagets utestående aktier, dels investerat i preferensaktier och warranter som Victoria emitterat till Koch. Syftet med upplägget är att förvärva bolag med minimal aktieutspädning och utan att äventyra bolagets skuldsättningsmål. Under februari har Victoria också lyckats refinansiera en utestående obligation till förbättrade villkor. Med denna ammunition ska Victoria förvärva bolag till multiplar som historiskt varit cirka 6x EBITDA. Enligt ledningen kan multiplarna i praktiken vara upp till hälften så stora efter att synergier utvunnits. Detta är multiplar som är klart lägre än Victorias.

Planen är att addera 100 miljoner pund i EBITDA via förvärv. I ett positivt scenario kan det efter synergier motsvara 120–140 miljoner. Utan nya förvärv taktar bolaget omkring 120–130 miljoner pund idag. Sammanlagt kan alltså Victoria om ett par år ha ett rörelseresultat före avskrivningar om cirka 250 miljoner pund. Mycket förenklat: Med en målmultipel om 9-10x EBITDA och avdrag för skulder, preferensaktier och tilläggsköpeskillingar, blir värdet 30–60 procent över dagens kurser på ett par års sikt. Det finns dock många rörliga delar som påverkar vår ”skiss” och det är knappast riskfritt att genomföra stora förvärv. Victoria har dock utmärkt sig på just förvärvspunkten historiskt och vi ser Kochs investering i Victoria som en viktig kvalitetsstämpel.

I februari kommunicerade Victoria att rörelseresultatet under kalenderåret 2020 var högre än året innan, detta trots pandemin som initialt drabbade bolaget hårt. Som ni vet har efterfrågan för renoveringsrelaterade produkter ökat i pandemins fotspår, vilket delvis kompenserat för tappet i början av pandemin. Försäljningen under det senaste kvartalet ökade exempelvis med 16 procent.

Vi började köpa aktier i Victoria i december 2020 på nivåer omkring 6 pund, att jämföra med dagens nivåer omkring 8 pund. Aktien steg 17 procent i februari.

Källa: Bloomberg

Lindab

Som trogna läsare vet gillar vi ventilationsbolaget Lindab. Ännu en gång överträffade VD Ola Ringdahl förväntningarna i samband med bokslutet för 2020. Trots pandemin uppgick rörelsemarginalen för helåret 2020 till 10 procent, vilket är den bästa marginalen på tio år och i linje med Lindabs finansiella mål. Rörelseresultatet var i nivå med föregående år trots att pandemin orsakat ett försäljningstapp om 7 procent (det ska sägas att det ingår en del stödersättningar i resultatet med anledning av covid-19). Lindab har nu vänts från att vara ett mediokert bolag till att bli ett fint bolag, vilket ska belönas med högre multiplar. Vi tror att ledningen kommer få ordentlig kontinuitet i sitt förvärvsspår framöver och investerare börjar nu välförtjänt prata om Lindab som ett ”ESG-bolag”. Båda dessa faktorer kan driva värderingen ytterligare. Kring dessa nivåer tycker vi att Lindab-aktien är fortsatt köpvärd givet våra estimat som implicerar tvåsiffrig vinsttillväxt kommande år.

Photocure

Vi har sedan november i fjol en mellanstor position i norska Photocure. Bolaget har en väldokumenterad och fungerade produkt för cancer i urinblåsan. Produkten består av en kontrastvätska som lyser upp tumörer under så kallat blåljus, vilket förenklar läkarens möjligheter att upptäcka cancern. Inte sällan ser vi hur hälsovårdsbolag har svårt med övergången från forskningsstadiet till kommersialisering. Ofta krävs det en annan sorts VD för att inrätta ”säljtänk” i forskningsintensiva bolag. Exempel där just detta skett är bolag som Cellavision, Bonesupport eller SyntheticMR. Med en (relativt) ny VD med kommersiell bakgrund på plats tror vi att Photocure är på väg att ansluta sig till denna skara. När detta skrivs har bolaget precis rapporterat sitt bokslut som slog förväntningarna. Aktien stiger cirka 10 procent efter en uppgång om 13 procent i februari. Vi lär återkomma till Photocure i framtida månadsbrev.

Evolution Gaming och Swedencare

Två lysande stjärnor i februari var Evolution Gaming och Swedencare. Bolagen har båda tydlig tillväxtprägel. Evolution kom med en rapport som ännu en gång slog förväntningarna. Resan är imponerande: Evolution rapporterade för helåret 2015 en försäljning om 75 miljoner euro. För helåret 2020 landade försäljningen på 561 miljoner euro och EBITDA-marginalen var hela 62,7 procent– häftigt! På husdjurstemat slog även Swedencare förväntningarna och ledningen kommunicerade därutöver nya finansiella mål för 2025: En omsättning om två miljard kronor till en rörelsemarginal om 30 procent. För bara något år sedan redovisade Swedencare en omsättning på cirka 30 miljoner per kvartal. Nuvarande årstakt är cirka 700 miljoner med hög lönsamhet. Minst sagt bra jobbat. Evolution- och Swedencare-aktierna steg vardera +29 procent i februari.

Crunchfish

Vi har haft en liten position i Crunchfish sedan två år tillbaka. Bolaget har haft en vinglig väg framåt (ibland även bakåt) men har kontinuerligt kommit med nya produkter och lösningar. I februari annonserades att bolaget ingått ett teknologiskt partnerskap med VISA, vilket ger Crunchfish möjligheten att integreras med VISA:s ”räls” för digitala betalningar. Det återstår att se vad detta kan innebära i finansiella termer, men är helt klart ett steg i rätt riktning. Bolaget har också kommunicerat att man ska demonstrera en prototyp för offlinebetalningar tillsammans med Swish på en innovationstävling anordnad av Post- och Televerket. Intressant då vi hittar följande nyhet från Finansinspektionen daterad den 25 februari, där FI kallar till sig samtliga banker för att diskutera hur tillgängligheten ska förbättras då det ofta förekommer störningar och tekniska problem i rälsen mellan Swish och bankerna, läs här. Risken är hög i Crunchfish, samtidigt som vi tror att uppsidan är stor om ledningen lyckas hitta rätt i sin affärsmodell. Nyheterna samt flera insiderköp bidrog till att aktien steg hela 46 procent i februari.

AbCellera Biologics

Månadens förlorare hittar vi i AbCellera. Utan några särskilda nyheter tappade aktien -29 procent under månaden efter att ha gått starkt i januari. Volatiliteten i aktien har varit högre än vad vi hade trott inför börsnoteringen, men investeringen har alltjämt betalat sig efter att kursen stigit nästan 100 procent sedan den första handelsdagen på Nasdaq. AbCellera är ett imponerande teknologibolag inom biotech/pharma och vi tror att marknaden snart hittar ett jämviktspris i aktien.

Korta innehav

Den korta portföljen bidrog med ett negativt resultat under månaden. Störst negativa bidrag hade våra korta positioner i svenska OMXS30, tyska DAX och Europaindexet Stoxx600. Några aktiespecifika korta positioner som bidrog positivt till resultatet var finska TietoEVRY, tyska Pfeiffer Vaccum Technology och norska Yara International.

Exponering

Nettoexponeringen var, justerat för våra onoterade innehav, vid månadens ingång och utgång 73 respektive 69 procent.

Summering

Under den sista veckan i februari kom en oundviklig rekyl. Framför allt tillväxtaktier och populära hållbarhetsaktier fick uppleva baksidan med en hög värdering. Vi fick också smaka på en del negativ avkastning, men på det stora hela är vi nöjda med månaden som bjöd på en betydande överavkastning och ett starkt absolut resultat. Vi gjorde några mindre justeringar och minskade netto- och bruttoexponering något. Den kraftiga uppgången av den amerikanska långräntan kommer sannolikt att klinga av, vilket då betyder att aktiemarknaderna stabiliseras och får nytt syre för att kunna fortsätta stiga under våren. Under årets första två månader har vi medvetet minskat vår teknologiexponering något och ökat i värdeaktier.

Uttrycket ”don’t fight the Fed” visualiseras fenomenalt med nedanstående bild som visar tillförseln av likviditet från världens centralbanker korrelerat med utvecklingen på S&P 500. De kommer inte att kasta in handduken i första taget. Om man zoomar ut kan vi tycka att det är ett större problem för aktiemarknaden att den tyska 10-åringen befinner sig på -0,37 procent.

Källa: Bloomberg

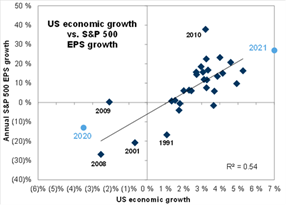

En stor skillnad mot förra årets uppgång är att aktiekursutvecklingen sannolikt främst kommer att drivas av vinsttillväxt och inte av fortsatt multipelexpansion. Eftersom räntorna bottnat och är på väg uppåt borde vi därmed har uppnått en topp gällande multipelexpansionen. Amerikanska S&P 500 värderas nu till 24x vinsten kommande 12 månader. Samma logik gäller sannolikt även för många andra tillgångsslag. Att få 2 procent i driftnetto före finansieringskostnader för en centralt belägen bostadsfastighet (50x EBITDA) känns inte jätteattraktivt.

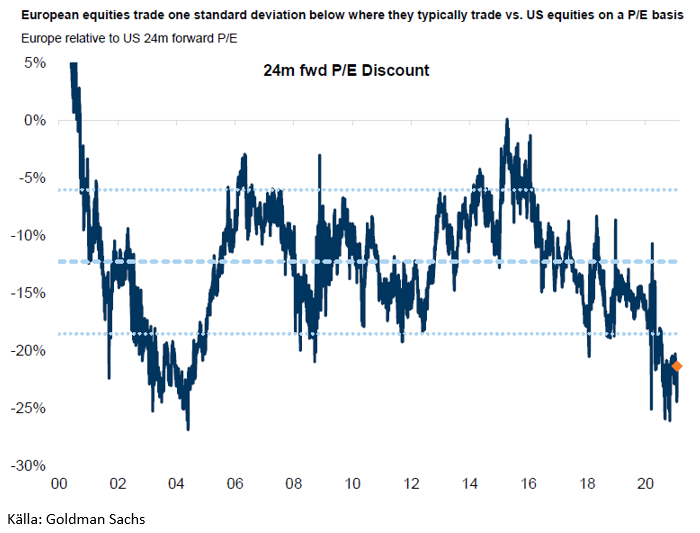

Skillnaden i värdering på de europeiska aktiemarknaderna jämfört med de amerikanska är på rekordhöga nivåer och det beror delvis på en stor andel teknologibolag i USA och vice versa.

I ett extremt lågränteklimat har bolag med stora förväntade vinster långt bort i tiden gynnats kraftigt. Nedanstående bild visar utvecklingen för Goldman Sachs ”Non-profitable Technology Basket” jämfört med S&P 500 de senaste fem åren. En liten knäck längst upp kan skönjas – hisnande.

Källa: Goldman Sachs, Bloomberg

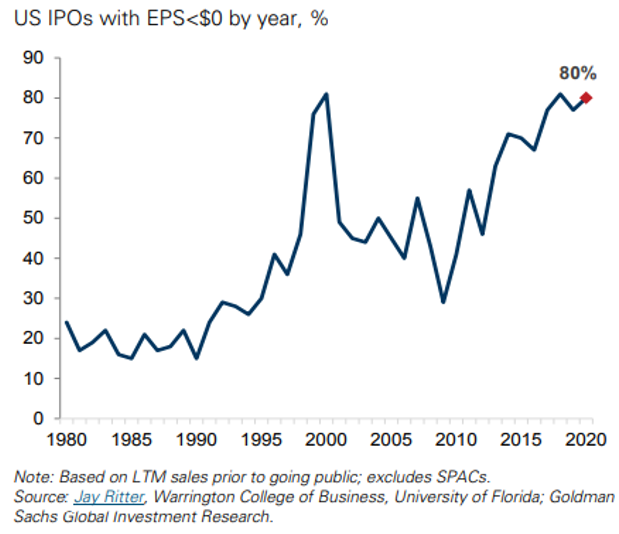

Marknadens aptit för denna typ av bolag har varit omättlig och utmärker sig i en historisk kontext. 80 procent av de amerikanska börsintroduktionerna förra året bestod av bolag med negativ intjäning.

Det finns dock åtminstone en mycket stor skillnad mot hysterin år 2000 när undertecknad arbetade i London på Lansdowne Partners och försökte förstå storheten i Framfabs operationella hävstång (obefintlig). För bolagen inom den så kallade ”nya ekonomin” slutade det i tårar medan den ”gamla ekonomin”, exempelvis banker, hade flera starka år efter IT-kraschen. Idag skördar dock bolagen inom den ”nya ekonomin” enorma framgångar. Tillväxten för bolag inom den ”nya ekonomin” har varit enorm när världen 2020 på några månader upplevde en digital transformation som normalt sett hade tagit flera år. Traditionella banker lever under stor press, ofta med eftersatta IT-investeringar och med nya fintech-bolag som konkurrenter. Klarna tog exempelvis in nytt kapital nyligen med en värdering på cirka 31 miljarder USD vilket är cirka 30 procent högre än SEB:s börsvärde. Klarna grundades 2005. Skandinaviska Enskilda Banken grundades 1863. Mycket imponerande.

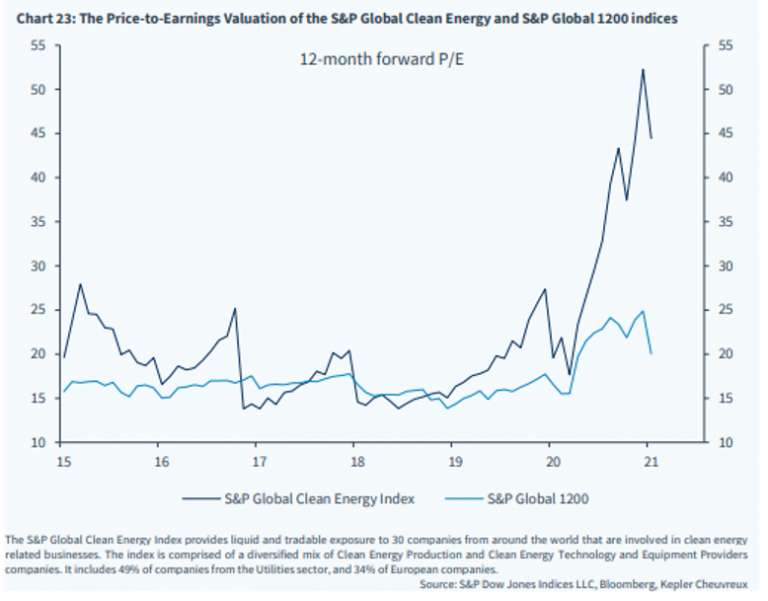

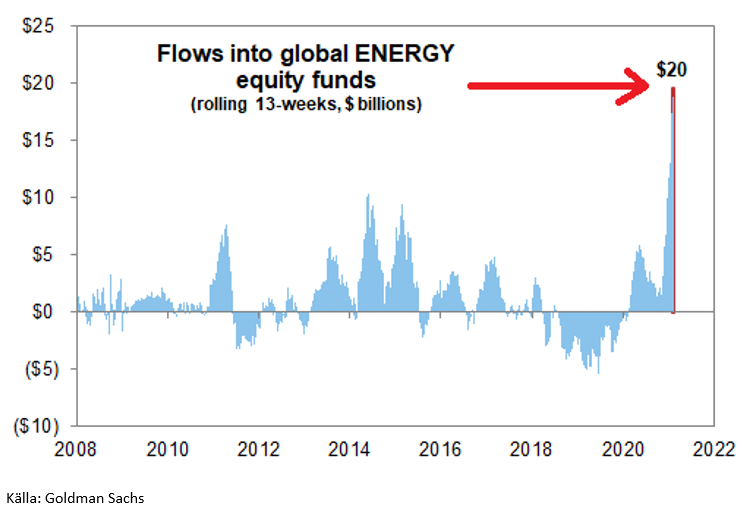

Franska Totals VD var ute i en stor artikel i Financial Times och kommenterade den hysteriska värderingen inom sektorn för förnybar energi. Han menar att sektorn är en bubbla och försvårar Totals möjligheter att ställa om sin produktion från fossil till grön. Investeringarna går helt enkelt inte att räkna hem. Nedanstående bild får oss att tro att en stor del av flödet av pengar till denna tillgångsklass inte lagt ner all sin tid på att förstå värderingen.

Det känns som att inflödet av kapital till detta typ av bolag åtminstone tillfälligt toppat.

Källa: Goldman Sachs

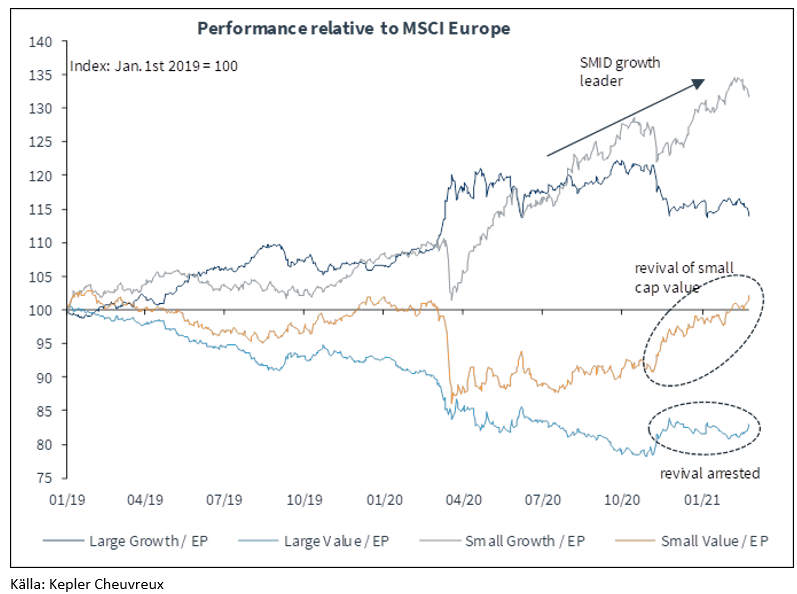

Nedanstående bild illustrerar hur de stora vinnarna sedan vaccinnyheten den 9 november varit småbolagsaktier. Det är en delförklaring till varför vi har haft en så stark avkastning de senaste månaderna. Det största förklaringsvärdet är att vi med lite tur och skicklighet haft rätt aktier och därmed genererat betydande alpha.

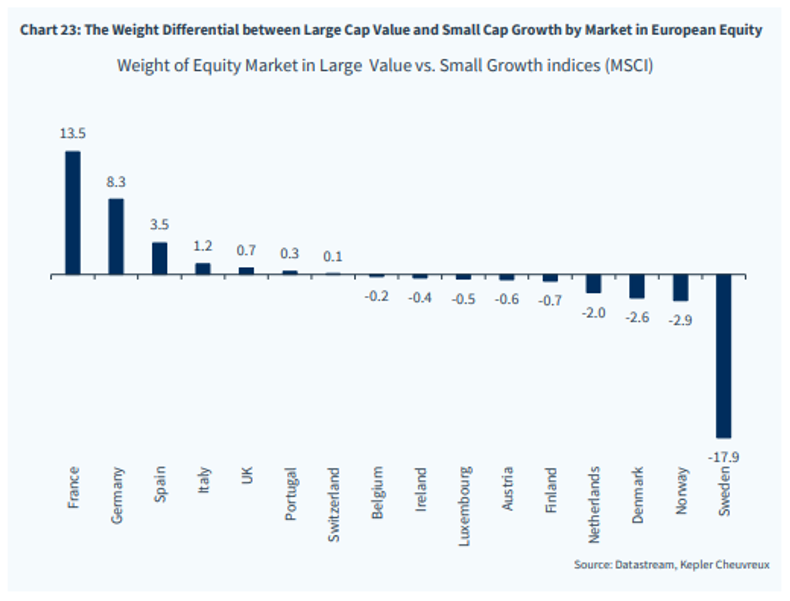

Inom Europa har den svenska aktiemarknaden klarat sig väl. Bilden nedan ger en stor del av förklaringen. Jämfört med till exempel Frankrike som har en stor andel stora värdebolagsaktier har Sverige en stor andel mindre tillväxtbolag. Bra!

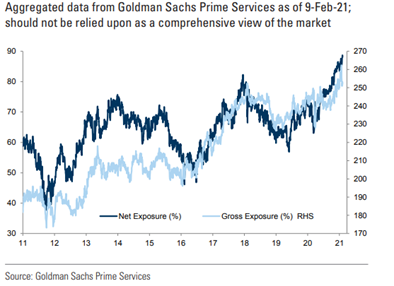

Vi tycker nedanstående bild är intressant och visar hur Goldman Sachs amerikanska hedgefonder inte är blyga att ta för sig när det bjuds upp till dans. Den 9 februari hade man en genomsnittlig nettoexponering på runt 90 procent. En otänkbar siffra i Sverige där hedgefonder traditionellt haft en låg exponering mot aktiemarknaden (och därmed låg avkastning). Vi har sedan start (och närmare 20 år dessförinnan i andra sammanhang) argumenterat för att vår fond är mer lik en typisk amerikansk hedgefond med en förväntad nettoexponering på 40–80 procent över tid.

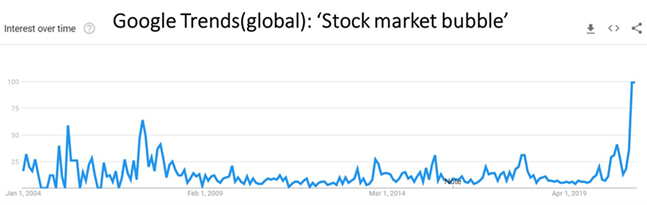

Antalet sökningar på aktiemarknadsbubbla indikerar att många känner sig förvirrade.

Källa: Google Trends

Avslutningsvis har vi nu varit i tidigare okänd terräng under ett års tid. Vi går mot ljusare tider och vi är många som ser fram emot en mer traditionell sommarsemester. Personligen har jag tyckt att utemiddagar under vinterhalvåret kraftigt huttrandes varit överskattat. Vår samlade bedömning är att vi fortsatt kommer att ha en positiv utveckling på aktiemarknaden. Det är mycket ovanligt att i en tid med kraftigt accelererande ekonomisk tillväxt ha en kraftigt fallande aktiemarknad. Den starka BNP-tillväxten kommer ge bränsle till stigande intjäning för bolagen, men självklart innehåller resan alltid diverse luftgropar. Luftgropar som bjuder på nya möjligheter.

Source: GIR as of 26FEB21 (Ryan Hammond)

Källa: Kepler Cheuvreux

Vi avslutar detta månadsbrev till smäktande toner av en förkrossad Michael Bolton som gjort slut med sin aktiemäklare.

Tack för visat förtroende och vi hörs igen om en månad!

Mikael Petersson

Malmö den 3 mars 2021

- Arbetat på Coeli sedan 2017.

- Mer än 26 års erfarenhet av finansbranschen.

- BSc från Lunds Universitet.

Mikael Petersson är ansvarig förvaltare för Coeli European och har många års erfarenhet av fondförvaltning. Mikael har arbetat för några av de mest framgångsrika hedgefondsfirmorna i Europa såsom Lansdowne Partners och Kairos Investment Management i London. Han har även framgångsrikt varit med och startat och bedrivit egen verksamhet i Zug där Coeli var en tidig investerare.

Viktig information. Denna information är avsedd som marknadsföring. Fondens prospekt, faktablad och årsberättelse finns att tillgå på coeli.se och rekommenderas att läsas innan beslut att investera i den aktuella fonden. Prospektet och årsberättelsen finns på engelska och fondens faktablad finns bland annat på svenska och engelska. En sammanfattning av dina rättigheter som investerare i fonden finns tillgängligt på https://coeli.se/finansiell-och-legal-information/

Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde. Det är inte säkert att du får tillbaka det investerade kapitalet.