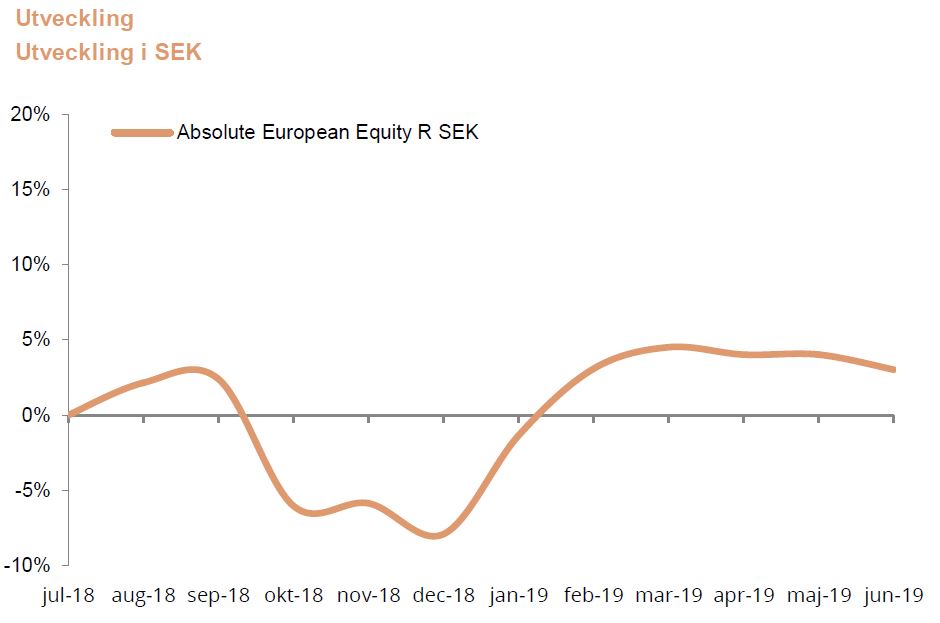

Utveckling juni

Fondens värde minskade under månaden med 1 procent (andelsklass R SEK) jämfört med Stoxx600 (breda Europa index) som ökade med 4,3 procent. För 2019 är motsvarande siffror ackumulerat +13 procent respektive +14,0 procent. HedgeNordics NHX Equities index ökade med 0,7 procent i maj (preliminärt) och för 2019 är motsvarande siffra 4,2 procent.

Aktiemarknader/Makro

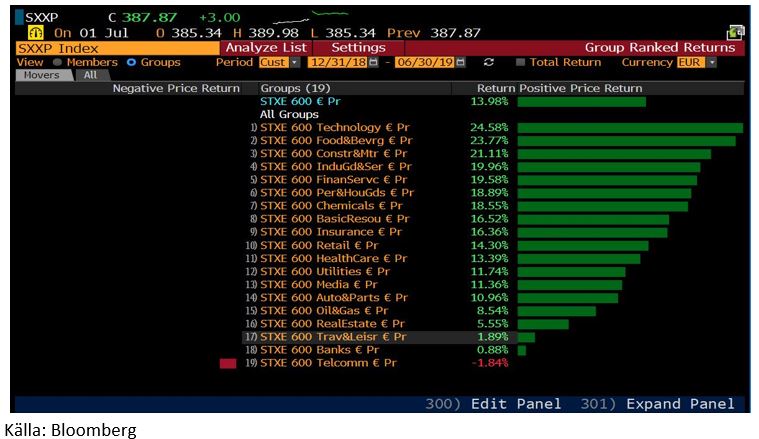

Vi avslutade föregående månadsbrev med en tro att marknaden skulle ner lite till innan det vände upp. Det visade sig vara alltför pessimistiskt och redan den 4 juni, andra handelsdagen och i motsats till vad vi precis kommunicerat i månadsbrevet, drog vi upp exponeringen från 65 procent till 78 procent. Det var rätt då den första veckans uppgång i juni stod för över hälften av månadens totala uppgång. S&P500 upplevde senare samma dag årets starkaste utveckling efter att ha varit ner fyra veckor i sträck. Senast USA var ner fem veckor i sträck var i mars 2009 så bågen var tveklöst hårt spänd för en rekyl. S&P500 slutade det första halvåret med en uppgång på 17,3 procent (18,3 procent i EUR) vilket var den starkaste uppgången sedan 1997. Om vi studerar rörelsen på sektornivå i Europa var bästa sektor ”Basic Resources” med en uppgång på 9,5 procent och sämsta sektor var fastigheter med en nedgång på -3,4 procent.

Det saknades inte stora händelser inom politik och världsekonomi under månaden. I USA var det FOMC-möte (den gren av amerikanska centralbanken som tar beslut om bankens pengapolitik), G20-möte och ett OPEC-möte. Därutöver avgick Theresa May som Storbritanniens premiärminister och USA hade stridsplan och krigsfartyg i rörelse redo att slå till mot iranska mål, men ändrade sig i sista stund när Donald Trump konstaterat att ett militärt ingrepp hade kostat ett oproportionellt stort antal människoliv.

Det blev tydligt att Federal Reserve (Fed) är taget som gisslan av aktiemarknaden då man för andra gången (första gången i december) signalerade ett mjukare budskap till marknaden med flera potentiella räntesänkningar framöver. Den ekonomiska aktiviteten beskrevs som ”moderat” jämfört med tidigare som benämndes ”solid”. Det gav ytterligare bränsle till börsuppgången och satte press på dollarn vilket uppskattades av Donald Trump som öppet kritiserat Feds ordföranden Jay Powell för att han inte sänkt räntan tidigare. Förutom handelskrig för nu även Trump i praktiken ett globalt valutakrig.

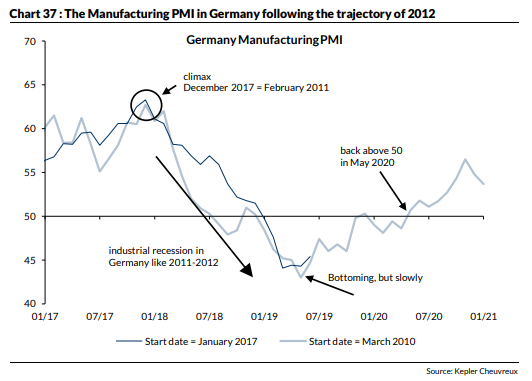

Tysk tillverkningsindustri har det kämpigt med ett PMI fortsatt under 50 (inköpsindex, som under 50 indikerar en tillbakagång). Det positiva är att försvagningen inte accelererar utan att det ligger på stabilt svaga nivåer och att servicesektorn och konsumenten mår förhållandevis bra. I Sverige lyfte oväntat det svenska inköpsindexet. Varför vårt index skiljer sig mot Tyskland är oklart men den svaga svenska kronan kan spela in.

Trump var ovanligt aktiv under juni månad (det får man ändå ge honom!) och känslan är att han närmade sig rekordnivåerna från december vad gäller tweets och uttalanden. I sedvanligt klädsam ödmjuk stil kommenterade han under inledningen av månaden Kinas intresse av att få till stånd ett avtal med USA: ”We’re the best, we’re the strongest, there’s nobody even close. We are now so far ahead of China, it’s not even a contest”.

På temat underhållning var när han även gav NASA kritik. ”They should be focused on the much bigger things we are doing, including Mars (of which the moon is a part), Defense and Science!” Viss förvirring i den tweeten men när G20-mötet kom igång sista helgen i juni var han på banan igen. Under två dagar lyckades han hylla ett antal av världens ledare med den gemensamma nämnaren att deras internationella rykte i varierande grad är ytterst tveksamt. Turkiets ledare Erdogan var ”a tough cookie”. Saudiarabiens kronprins var en vän som gjort ”ett spektakulärt arbete”. Han hade ”tremendous discussions” med Vladimir Putin och Xi Jinping var en av de största ledarna de senaste 200 åren. Det toppades med att han dagen efter twittrade om Kim Jong Un; ”if Chairman Kim of North Korea sees this, I would like to meet him at the Border/DMZ just to shake his hand and say Hello (?)!” Hyfsat oortodoxt och om syftet var att skapa rubriker får helgen ändå betraktas som en total succé. Det går inte att komma ifrån att det är lite underligt att Trump och Nordkoreas diktator Kim Jong Un träffats tre gånger det senaste året, men vi löser inte den funderingen i detta forum.

Den sorgliga Brexitsagan nådde i och med Theresa Mays avgång den 7 juni och en ivrig Boris Johnson (90+ procent sannolikhet han blir den nya premiärministern) nya höjder. Johnson varnade sina konservativa partikolleger att ”they face extinction” om de inte levererar Brexit den 31 oktober. ”Do or die, come what may” var ett annat uttalande till det brittiska folket. Även om han dagen efter mjuknade lite (i takt med att det engelska pundet rasade) är det svårt att förstå vad Europa gjort för ont för att förtjäna denna man. Även hans fascination för Trump avslöjades då han vid en middagsbjudning för en konservativ kampanjgrupp nyligen i hemlighet spelades in om hur Trump skulle kört Brexit. ”Han skulle köra hårt. Allt skulle falla sönder, det skulle bli kaos. Alla skulle tro han var galen. Men det kunde faktiskt leda någon vart. Jag har blivit mer och mer övertygad om att det finns en metod i hans galenskap”.

När man inte trodde det kunde bli mer absurt plockade polisen in honom 6 timmar en fredag kväll då hans grannar hade ringt på grund av ett högljutt bråk som började med utspillt rödvin i soffan. Ärade läsare, detta är alltså sannolikt Storbritanniens kommande premiärminister! Det är tur för oss att de inte kontrollerar halva jordklotet som de gjorde på den gamla goda tiden, även om Johnson mentalt fortfarande befinner sig där.

Fondens utveckling

Trots att vi snabbt anpassade oss till en ökad riskaptit och tog på oss mer risk var fonden ner 0,9 procent i juni vilket vi inte är nöjda med. Som vi skrivit många gånger tidigare, i en koncentrerad portfölj med färre och större innehav där dessutom flera innehav är ”icke-marknadsaktier” får man härda ut med sådana här avvikelser. Om vi gjort rätt analys kompenseras vi under en längre tidsperiod. En del av förklaringen var vår överavkastning vi genererade i maj (5,8 procentenheter bättre än index) som nu gav tillbaka en del i juni.

Våra korta positioner bidrog negativt med cirka – 1,8 procent där våra säljoptioner i tyska DAX isolerat bidrog negativt med – 0,7 procent. Typiskt sett handlar vi inte med optioner fram och tillbaka utan vi ser det som en försäkring vi tecknar och som i vårt fall genererade positiv avkastning i maj.

Starkaste bidragsgivare för fonden under juni var Tethys Oil, Getinge, Surgical Science, Mentice och LVMH. Mentice är ett nytt innehav som noterades på börsen i juni och som är verksamt inom utbildning av kirurger och kliniska arbetslag. Bolagets produkt kan liknas vid flygsimulatorer för kirurger. Mentice har mycket gemensamt med Surgical Science.

Negativa bidragsgivare var under månaden Burford Capital, Cyan, Mynaric och Deag. Mer kommentarer följer senare i månadsbrevet.

Om vi tittar på det första halvåret aggregerat är vi på det stora hela nöjda med vad vi levererat i avkastning. Som alltid finns det saker och händelser vi är mindre nöjda med men det viktiga är att ta lärdom, gå vidare och förbättra processer och vårt beslutsunderlag. Vår verksamhet har många likheter med elitidrott och de bästa utövarna grubblar inte utan går vidare. Vi har väl alla sett hur det ser ut på plan när en fotbollsspelare mentalt inte släpper sitt misstag, det funkar inte under resten av matchen.

Långa Innehav

Vi har skrivit om Getinge i tidigare månadsbrev och konstaterar att även juni blev en bra månad för aktien som steg med 14 procent. Per den sista juni var aktien upp med 85 procent på helåret inklusive utdelning och klart bästa storbolagsaktie på Stockholmsbörsen. Getinge har länge varit bland våra största innehav vilket såklart innebär att bidraget varit betydande för fonden. Vi har den senare delen av juni tagit hem en del av vinsten, men vi ser en fortsatt kurspotential i aktien. På våra estimat handlas aktien till knappt 15x fritt kassaflöde 2020e, vilket vi tycker är attraktivt givet den tillväxt som finns i sektorn och att marginalpotentialen är betydande. Nästa avstämning kommer den 17 juli då Getinge släpper sin Q2-rapport.

Enskilt största positiva bidragsgivare under månaden var Tethys Oil med en uppgång på 20 procent. I slutet av maj kom även utdelningen vilket motsvarade ytterligare cirka 10 procent, så tveklöst en stark återhämtning. Oljeprisets uppgång i slutet av månaden påverkade positivt, men vi fick även en efterlängtad uppgång i den dagliga produktionsvolymen som förbättrar det starka kassaflödet ytterligare. Vi betraktar Tethys i praktiken som ett noterat Saudiarabien med låga kostnader och en stabil produktionsvolym. Lite i skymundan annonserade man även för några veckor sedan att man börjar köpa tillbaka aktier (utöver en utdelning som totalt för året motsvarar cirka 11 procent!)

Under en period om cirka 3 månader har vi byggt upp en större position i spansk-tyska Befesa. Bolaget Befesa sysslar med återvinning av ”steel dust”, en förorenande biprodukt vid stålproduktion. Det återvunna materialet kan användas till att ta fram zink som Befesa sedan kan sälja vidare. Idag har bolaget i stort sett monopol på de europeiska marknader där de är aktiva. Nu bygger bolaget ut nya fabriker i Kina (världens största stålproducent), som nyligen ändrat sina regelverk med tuffare regler till förmån för miljön. Det skapar en helt ny tillväxtmöjlighet för Befesa som vi inte tycker reflekteras i aktiekursen idag. Den tidigare huvudägaren, riskkapitalbolaget Triton, har nyligen sålt ut sina sista aktier. Kursen kom av den anledningen ner och vår bedömning är att nuvarande nivå är mycket attraktiv. Vi har under månaden ökat vår position och det är nu en av fondens största positioner. Justerat för en utdelning om 1,32 EUR per aktie är kursen i stort sett oförändrad för månaden. På våra estimat handlas aktien till mycket låga 10x och 9x fritt kassaflöde 2019-2020. Det med en relativt förutsägbar intjäning (företaget hedgar zinkpriset över tid) och med en väldigt hög avkastning på sitt kapital.

Burford Capital sjönk med 7 procent i juni och inte heller i Burford har det skett något negativt rent operativt som ändrar vår syn på bolaget. Tvärtom sålde bolaget ytterligare 10 procent av sin andel i den stora Petersen-förhandlingen för $100m. Det betyder 1) lägre risk eftersom Petersen utgjort en stor del av balansräkningen och 2) ”riktiga pengar in”. Tyvärr har detta överskuggats av att den brittiska fondförvaltaren Neil Woodford, som ägt 6,5 procent av Burford, drabbats av stora utflöden i sina fonder på grund av svag performance (mycket stort fokus på detta i London City). Det har skapat ett stort säljtryck i aktien. Bolaget är världsledande inom ”litigation finance”, har en stark tillväxt, är extremt lönsamt och handlas på 10x vinsten 2020.

Vårt kärninnehav i mjukvarubolaget Cyan utvecklades svagt (minus 8 procent) i juni. Det här är ofta fallet i våra tyska småbolag där flöden från enskilda aktörer kan ha stor påverkan på kursen och vi utnyttjade situationen genom att öka vårt innehav. Under månaden kom positiva nyheter som innebar 1) att ledningen i bolaget utnyttjat optioner som motsvarar 8,7 procent av bolagets aktier och 2) att ledningen och fyra storägare går med på lock-up om 12 månader. När detta skrivs har bolaget för första gången presenterat siffror i enlighet med IFRS. (Alldeles för sent enligt oss, men bättre sent än aldrig. Det är inte helt ovanligt att tyska noterade småbolag är långsamma med dessa normala processer.) Aktien är i skrivande stund upp med cirka 10 procent. Vi bedömer att Cyan kommer presentera nya avtal under juli månad. Låt oss förhoppningsvis återkomma till det i nästa månadsbrev.

Vi nämner även vår favorit LVMH som steg med knappt 11 procent i juni. Vi har sedan fondens start till och från ägt aktien och det är en verklig ”compounder stock” som levererar kvartal efter kvartal och vi ser heller inte att lyxkonsumtionen kommer minska inom överskådlig framtid. Aktien har stigit med hela 45 procent i år (vi missade det första kvartalet) och börsvärdet är nu 190 mdr euro. Bernard Arnault, som startade bolaget 1987 med ett börsvärde på 500m euro, är nu världens tredje rikaste person. Skaplig resa! Just nu växer Asien väldigt starkt och efter att vi träffat bolaget i Köpenhamn föregående månad köpte vi in oss igen. Med våra mått mätt är det tveklöst ett av världens mest imponerade bolag.

Den bästa nyheten i juni kom på den sista handelsdagen efter att börsen stängt. Surgical Science avslöjade då nyheten att man förvärvar simuleringsföretaget SenseGraphics. Bolaget nyttjar en licensmodell, har huvudsakligen försäljning inom robotkirurgi och produkterna består till 100 procent av mjukvara. 2018 uppgick omsättningen till 53 Mkr med en rörelsemarginal om 76 procent (40 Mkr i rörelsevinst), en lönsamhet som speglar den hävstång som uppstår när den här typen av affärsmodeller får fäste och accelererar. Den största kunden stavas Intuitive Surgical, en dominerande aktör inom robotkirurgi som fram till nyligen i princip haft en monopolposition. I Q1 2019 sålde Intuitive 235 nya system, 27 procent fler än föregående år – klart positivt för SenseGraphics.

På pappret är detta ett av de bästa förvärv jag sett under mina 25 år i finansindustrin. Värderingen går direkt från något ansträngd till attraktiv på våra estimat. Antalet mjukvaruutvecklare ökar markant (inte att underskatta då utvecklare är en bristvara), produkterbjudandet förbättras och säljinsatser kan kombineras. Förvärvet finansieras delvis via en riktad emission, vilket är bra för aktien som haft en dålig likviditet.

Allt detta för en prislapp om 300 Mkr motsvarande EV/S 5,6 eller 7,5x EBIT på 2018 års siffror (långt under var marknaden värderar Surgical Science). Vi har vid många tillfällen poängterat vikten av ett bra management som gör rätt saker med det kapital (vårt kapital) som finns tillgängligt och detta är ett lysande exempel på detta och hur man skapar aktieägarevärde – tack Gisli & Co! Aktien steg första dagen efter förvärvet (1 juli) 32 procent och när detta skrivs (2 juli) ytterligare 9 procent – fantastiskt.

Det är också värt att repetera det vi skrev i föregående månadsbrev om unika tillgångar och som Surgical Science enligt vår mening nu tveklöst är:

”Gemensam nämnare för samtliga av våra fem innehav ovan är att de har en tillgång som är unik och svår att kopiera, det vi kallar ”proprietary assets”. Genom att äga sådana tillgångar kan du oftast med en liten inkrementell investering få en hög avkastning på ditt kapital och därmed också förändra värderingen på ditt bolag. Den andra karakteristikan är att i ett större sammanhang kan utväxlingen på tillgången bli mycket hög, typ Nasdaqs köp av Cinnober”.

Vi ber om ursäkt om vi uppfattas som mindre ödmjuka men vi kan inte motstå att lägga upp bilden som visar utvecklingen för aktien senaste året. Vi köpte in oss i bolaget med ett block i slutet av oktober.

Under månaden var vi även med och tecknade aktier i börsnoteringen av Mentice. Precis som Surgical Science sysslar Mentice med simulering inom kirurgi, men inom ett annat område (de är alltså inte konkurrenter). 2018 växte bolaget med 44 procent och har aggressiva tillväxtmål om 30-40 procent årligen. Lyckas man med detta är uppsidan stor, inte minst mot bakgrund av de höga bruttomarginalerna (> 80 procent). Trots att vi fick betydligt mindre aktier än vad vi tecknade oss för i samband med börsintroduktionen har innehavet haft en meningsfull påverkan på månadens utveckling för fonden. Aktien stängde upp hela 38 procent första dagen och vi köpte mer aktier i marknaden. Bara i juni har aktien stigit med 44 procent och när detta skrivs är aktien upp med ytterligare cirka 25 procent. Aktien är alltså upp cirka 80 procent sedan börsintroduktionen den 18 juni. Det får man betrakta som en hyfsad start på börskarriären.

Korta Innehav

Utvecklingen i den korta portföljen var svag i juni (stigande kurser) med framförallt våra index futures och säljoptioner i den tyska marknaden som negativa bidragsgivare till fondens utveckling. Totalt kostade den korta portföljen fonden i juni -1,8 procent, varav säljoptioner och index futures stod för totalt -1,3 procent. Endast ett par av fondens korta aktiepositioner genererade positiv avkastning och det kompenserade endast blygsamt övriga positioners förluster.

Exponering

Nettoexponeringen var i genomsnitt 80 procent med en bruttoexponering på 135 procent under månaden. Vid månadens utgång var motsvarande siffror 83 procent och 137 procent. I nyckeltalen ingår onoterade innehav med cirka 4 procent.

Summering

Med G20-mötet avklarat och inga nya bakslag har marknaden nu kalibrerat in en ny nivå. Vår syn inför andra halvåret är att defensiva ”safe growth”-aktier som Nestle och L’Oréal samt snabbväxande teknologiaktier, som i stor utsträckning värderats upp med en fallande ränta, kommer att få det svårare då vi tror räntenedgången i stort sett är avklarad. Nedanstående bild visar den amerikanska 10-åringen. Notera även uppgången i oktober 2018 som ledde till den sämsta börsmånaden på närmare 10 år. Om vi har fel i att nedgången faktiskt fortsätter blir det recession och då är ”all bets off”.

Vi tror som sagt inte på någon recession och det i kombination med en nära botten för räntan borde betyda att råvarukänsliga bolag och cykliska aktier sannolikt kommer att få en god utveckling under det andra halvåret. Räntesänkningar i USA kommer innebära att den amerikanska dollarn nått sin topp för denna gång vilket i sin tur gynnar råvaror och även ”emerging markets” som i stort är både cykliskt och en hög andel råvaror. Längst bak på tåget är bankerna som varit konsekventa underpresterare i många år, men även de kan i ovanstående scenario få se en god aktiekursutveckling. För de breda indexen förväntar vi oss inte några större rörelser uppåt utan det blir mer ett skift beskrivit enligt ovan. Det är tydligt att de tidigare ledarna i USA (och världen), de så kallade FANG-aktierna, inte förmår påverka börsen positivt på samma sätt som tidigare. Med en stabiliserande ränta blir det ännu svårare.

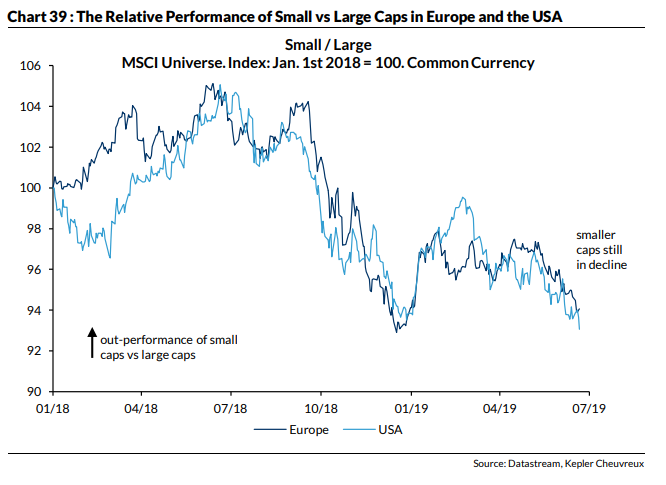

Vi har känt av det relativa ointresset för mindre bolag i Europa. Av någon anledning upplever vi inte det problemet i Sverige och det kanske beror på den starka aktiekultur vi har som intresserar många privatpersoner. Ett fint arv från det glada 1980-talet! Den finns inte alls i samma utsträckning i till exempel Tyskland där fonden har betydande intressen. Det, i kombination med att institutioner i stort suttit på händerna, har pressat tillgångsklassen ”small caps” under det andra kvartalet i år och speciellt upplevde vi själva det i juni månad. Har vi gjort rätt analys kommer det att reversera det andra halvåret, en känsla som även stärks av nedanstående bild.

Slutsatsen av vad som beskrivits i månadsbrevet är att våra bolag är i mycket gott skick och att det i varierande utsträckning inte reflekteras i aktiekurserna. Vi är övertygade om att vi kommer att uppleva många positiva bolagshändelser under det andra halvåret och fonden fick en fenomenal start på andra halvåret genom Surgical Science och dess förvärv.

Fonden har nu funnits i 18 månader och vi summerar våra siffror enligt följande: Per den sista juni 2019 har fonden stigit med 10,1 procent. Stoxx600 har under samma period sjunkit med -1,1 procent och NHX equities har stigit med cirka 0,3 procent (preliminär siffra). Allt eftersom tiden har gått har fonden blivit starkare ur flera aspekter. Vårt förvaltade kapital har ökat och når sannolikt snart 600 Mkr. Vi har resurser att lägga mer tid på analys än tidigare. Vi har även fortsatt att utveckla vårt nätverk och fördjupat våra investerarrelationer med de bolag vi äger och vår pipeline med nya idéer är idag snudd på överfylld vilket oftast är ett gott tecken. Sammantaget är vi ödmjukt nöjda med perioden som varit samtidigt som vi konstaterar att vi har många idéer på hur vi kan förbättra vårt eget arbete och er avkastning framåt. Slutsatsen är därmed att vi aldrig stått starkare.

Vi vill härmed önska Er alla en trevlig sommar!!

Mikael Petersson

- Arbetat på Coeli sedan 2017.

- Mer än 26 års erfarenhet av finansbranschen.

- BSc från Lunds Universitet.

Mikael Petersson är ansvarig förvaltare för Coeli European och har många års erfarenhet av fondförvaltning. Mikael har arbetat för några av de mest framgångsrika hedgefondsfirmorna i Europa såsom Lansdowne Partners och Kairos Investment Management i London. Han har även framgångsrikt varit med och startat och bedrivit egen verksamhet i Zug där Coeli var en tidig investerare.

VIKTIG INFORMATION. Denna information är avsedd som marknadsföring. Fondens prospekt, faktablad och årsberättelse finns att tillgå på coeli.se och rekommenderas att läsas innan beslut att investera i den aktuella fonden. Prospektet och årsberättelsen finns på engelska och fondens faktablad finns bland annat på svenska och engelska. En sammanfattning av dina rättigheter som investerare i fonden finns tillgängligt på https://coeli.se/finansiell-och-legal-information/.

Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde. Det är inte säkert att du får tillbaka det investerade kapitalet.