Utveckling maj

Fondens värde ökade med +0,17 procent i maj (andelsklass R SEK). Stoxx600 (brett Europaindex) ökade under samma period med +2,1 procent och HedgeNordics NHX Equities minskade preliminärt med -0,2 procent. Motsvarande siffror för 2021 är en ökning om +17,16 procent för fonden, +12,0 procent för Stoxx600 och +6,5 procent för NHX Equities.

Aktiemarknader/Makro

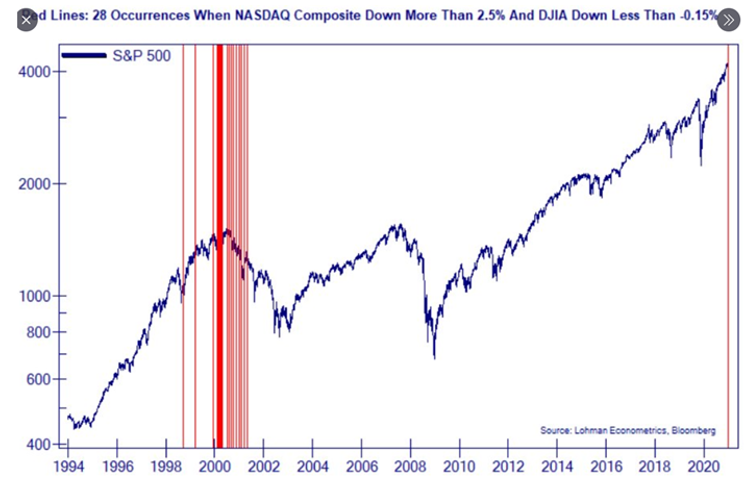

Förra månaden skrev vi om en förväntad kortsiktig rekyl i aktiemarknaden och även detta år visade det sig att de första veckorna i maj blev en svag period. Den ovanligt lugna och behagliga utvecklingen i april tvärnitade den 12 maj när amerikanska inflationsdata visade det som många befarat. Jämfört med för ett år sedan var inflationstakten +4,2 procent, vilket var den högsta ökningstakten av inflationen sedan 2008 och en betydligt högre siffra än vad det var månaden innan (+2,6 procent). Marknadens förväntningar var +3,6 procent. Framför allt tekniktunga Nasdaq kom under press i maj och sjönk som mest cirka -8 procent innan säljtrycket avtog. Det var första månaden sedan oktober som Nasdaq slutade på minus (-1,5 procent). Vid 28 tillfällen de senaste 27 åren har Nasdaq sjunkit mer än -2,5 procent samtidigt som Dow Jones sjunkit mindre än -0,15 procent. Ett av de tillfällena var i maj, de andra 27 var runt millennieskiftet.

Källa: Lohman Econometrics, Bloomberg

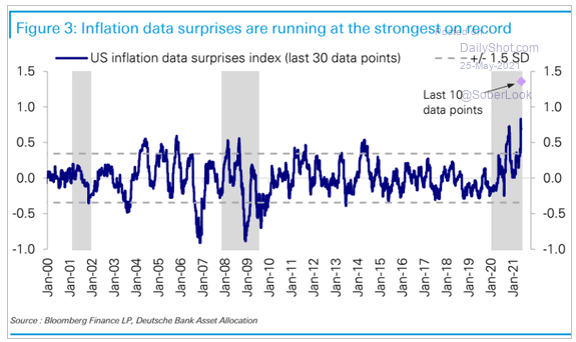

Den höga inflationssiffran var tveklöst månadens snackis och var den största överraskningen de senaste 21 åren (vad gäller inflationsförväntningar ska kanske tilläggas).

Vi hör från våra bolag att det är ansträngt på vissa håll med transporter och speciellt kostnaden för sjöfrakt med containrar har stigit mycket kraftigt. Vi har aldrig sett en liknande utveckling som bilden nedan visar. Vårt innehav i logistikbolaget Wincanton Plc bekräftar nedanstående bild med en mycket hög affärsaktivitet. Se vidare under avsnittet bolagskommentarer.

Källa: The Daily Shot

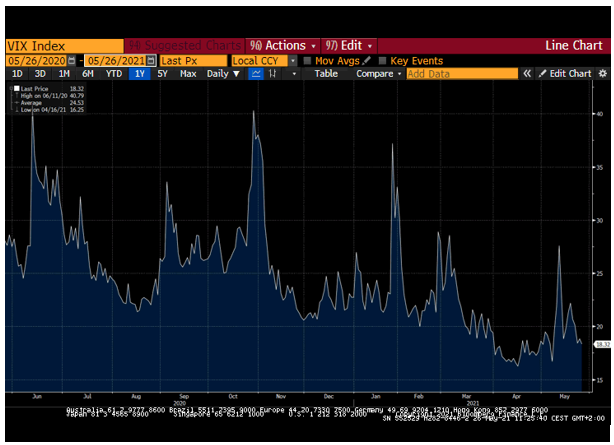

Den höga inflationssiffran ledde till kraftigt stigande volatilitet och med belåning i systemet ledde det till säljtryck. Nedan VIX-indexet de senaste 12 månaderna.

Källa: Bloomberg

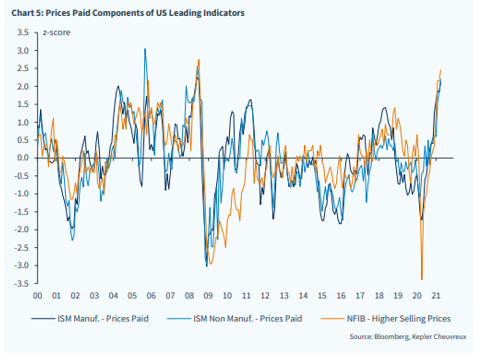

ISM-utvecklingen, som visar inköpsaktiviteten för de 300 största företagen i USA, betraktas som den bästa indikatorn för aktiviteten inom den amerikanska ekonomin. USA upplever nu den högsta ekonomiska aktiviteten på över 20 år och det gynnar såklart hela världsekonomin. Notera även utvecklingen för priser ut till kunderna (inflation).

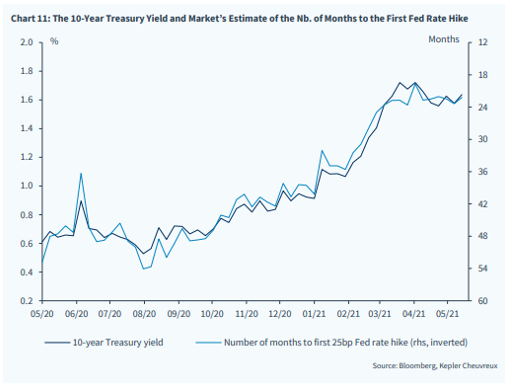

Trots inflationstrycket har marknaden inte ändrat sina förväntningar om nästa räntehöjning i USA. Om 24 månader är det tydligen dags, se bild nedan. Vår syn är något annorlunda och vi har under lång tid tyckt att FED (och alla andra centralbanker) målat in sig i ett hörn. Hörnet blev ännu mindre den 12 maj med den senaste statistiken. Det är sannolikt bara en tidsfråga innan FED får ändra sin villkorslösa hållning (”we are not even thinking of thinking of raising interest rates”). En gissning skulle kunna vara i slutet av augusti när FED håller sitt årliga ekonomiska symposium i Jackson Hole.

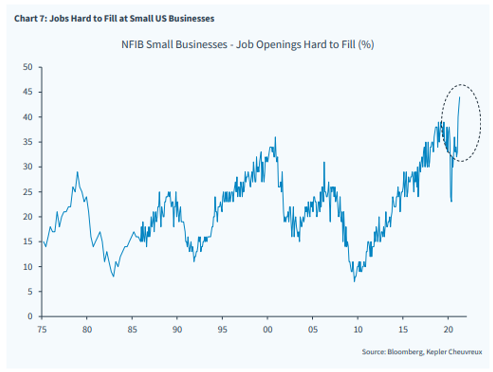

En amerikansk ekonomi som går för fullt medför att det börjar bli utmanande att hitta arbetskraft för många företag. Sign-on bonusar gäller numera även bland de enklaste tjänsterna. Nedan visar utvecklingen sedan 1975.

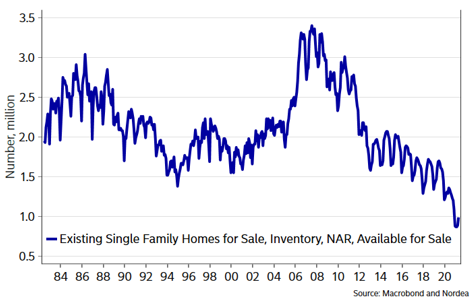

Precis som vi skrev om Riksbanken förra månaden som köper bostadsobligationer i en glödhet fastighetsmarknad, har vi svårt att förstå varför den amerikanska centralbanken köper enorma mängder bostadsobligationer när antalet objekt är på rekordlåga nivåer (observera längden på tidsserien nedan) samtidigt som priserna stiger kraftigt. Den ekvationen är inte helt enkel att få ihop och det är en av många anledningar till att vi tror det kommer att bli en justering av deras policy kommande månader. Framtiden får utvisa hur det spelar ut.

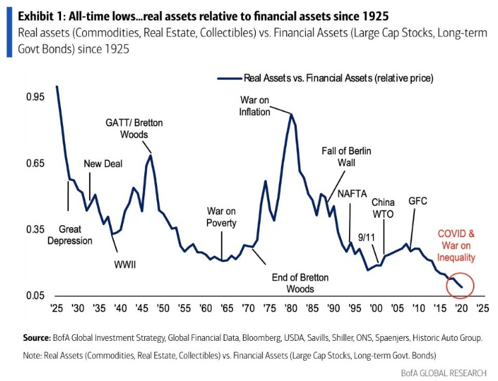

Det är lärorikt att zooma ut och nedanstående bild indikerar att vi rimligtvis närmat oss någon form av extremnivå. Relationen mellan det som definieras som reala tillgångar (till exempel råvaror och fastigheter) jämfört med det som definieras som finansiella tillgångar (till exempel aktier och obligationer) de senaste 100 åren. Om inte annat kan man konstatera att de finansiella riskerna i dagens värld är betydligt större idag än tidigare. Det i sig är ingen nyhet, men magnituderna är intressanta. En bild värd att vila ögonen på.

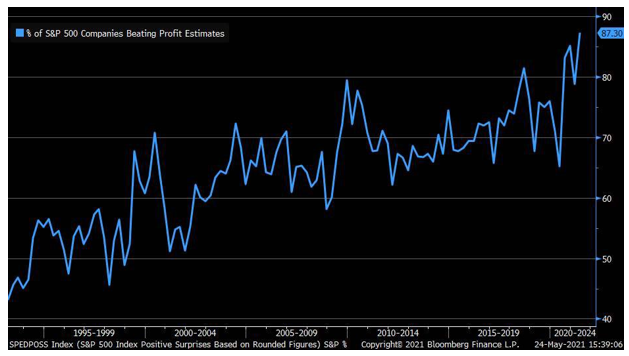

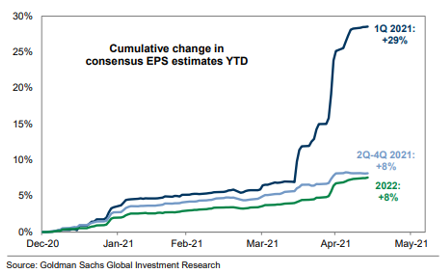

Hur sammanfattar man årets första rapportsäsong? Svar: Party! Undertecknad har aldrig under snart 30 år sett så mycket positiva överraskningar från bolagen och analytikerna har varit ovanligt snett på det. Nedanstående tidsserie från 1995 visar att 87 procent av bolagen inom S&P500 slog förväntningarna i marknaden. Det är ingenting annat än sensationellt och mycket imponerande.

Källa: Bloomberg

Sagt på ett annat sätt: Vinstestimaten för det första kvartalet var cirka +2 procent i början av året, men utfallet blev +29 procent.

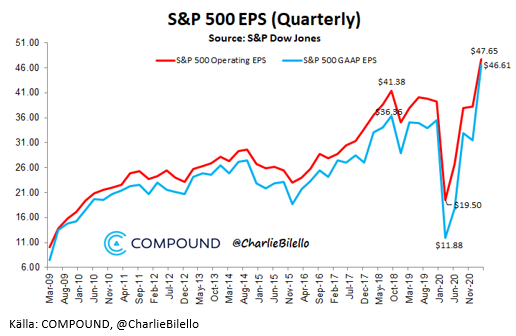

Intjäningsförmågan för de amerikanska bolagen är nu på en högre nivå än när pandemin slog till. De stora digitala bolagen är enorma vinstmaskiner.

Källa: COMPOUND, @CharlieBilello

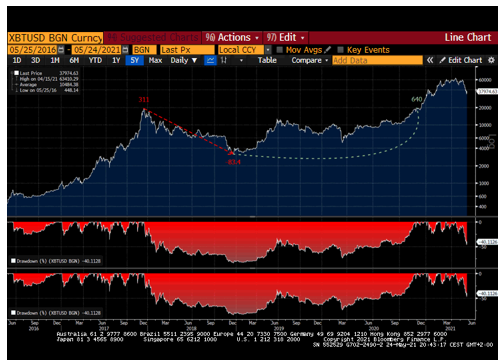

Om inflationen var månadens snackis så kom kryptovalutor på en god andraplats. Vi skrev för någon månad sedan och undrade vad mörkgröna ESG-fonder skulle tycka om att Tesla köpt på sig en massa Bitcoin med tanke på energikonsumtionen. Den gode Elon Musk har sannolikt fått en del feedback och när han twittrade om att produktionen krävde för mycket fossil elproduktion kraschade Bitcoin rejält. Sedan den lägsta punkten har det skett en viss återhämtning (han twittrade igen om att viss produktion sker med grön el). Dagens Bitcoinpris ger Tesla en förlust som överstiger intjäningen under det första kvartalet. Så kan det gå.

Nedan en logaritmisk graf över prisutvecklingen för Bitcoin sedan 2016. Fallet under månaden var som mest -50 procent, vilket är mycket även för härdade troende (se röd graf nedan). Å andra sidan hade priset stigit ganska exakt 100 gånger på fem år.

Källa: Bloomberg

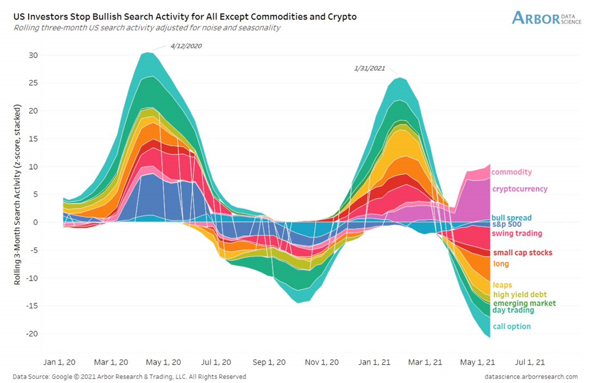

Nervösa investerare har de senaste veckorna googlat hårt på råvaror och kryptovalutor. Allt annat lades åt sidan.

För övrigt imponeras vi över att Bernard Arnault nu är världens rikaste människa. Det är sannolikt mer än hundra år sedan vi hade en europé på översta platsen. Arnault grundade LVMH 1987 och värderingen var då cirka 500 miljoner euro. Motsvarande summa nu är 327 miljarder euro och Arnault äger knappt hälften av bolaget. Till detta kommer alla utdelningar. LVMH är ett av världens bästa bolag och vi har ägt det under långa perioder, men vi tycker värderingen nu är väl ansträngd (vilket varit helt fel givet prisutvecklingen).

Här hemma i Sverige toppar vi nu listan över flest dödskjutningar i Europa enligt en utredning av Brottförebyggande rådet. För 20 år sedan hade vi lägst i Europa. Utredaren visste inte varför. Andra topplaceringar är skattetrycket, arbetslösheten och högst antal Covid-smittade per capita. Som lök på laxen var det kallt i maj. Vi försöker tänka positivt!

Långa innehav

The Pebble Group

Ett av fondens största innehav är brittiska The Pebble Group. Bolaget är verksamt på marknaden för presentreklam, det vill säga gåvor som bolag ger kunder, anställda och andra intressenter i marknadsföringssyfte. Aktien är listad på brittiska AIM-listan och börsvärdet är just nu cirka 250 miljoner pund. Verksamheten består av två enheter, Brand Addition och Facilisgroup:

- Brand Addition: Affären går ut på att inhandla, designa och distribuera reklamvaror/gåvor åt stora multinationella bolag som till exempel Intel och Scania. Detta är en kapitalsnål verksamhet med rörelsemarginaler (före avskrivningar) på omkring 9–10 procent. I en normal omvärld borde verksamheten kunna växa 4–5 procent per år.

- Facilisgroup: Säljer mjukvara till distributörer av presentreklam i USA. Detta är en nischad affär och Facilisgroup har väldigt liten konkurrens idag. Affären bör kunna växa med 15–20 procent årligen under de kommande 3–4 åren till inkrementella marginaler omkring 60–70 procent – en väldigt värdefull verksamhet alltså.

Då Facilisgroup kommer att växa snabbare än Brand Addition kommande år, ändras gruppens finansiella profil gradvis. Vi skissar på att gruppens försäljning kommer växa omkring 10 procent årligen fram till 2024, men att vinsten per aktien under samma period kommer växa med drygt 30 procent per år. Detta då Facilisgroup med sina höga marginaler utgör en allt större del av försäljningsmixen. Om fem år tror vi att koncernen har en avkastning på sysselsatt kapital om över 60 procent. Det ska jämföras med 2020 där siffran var 16 procent. Denna typ av ”gradvisa transformation” bör också gradvis belönas med en högre värdering (vår syn) En ökande värderingsmultipel kombinerat med hög vinsttillväxt är bra bränsle för aktiekursutvecklingen.

Baserat på våra estimat handlas Pebble-aktien idag till 15x EV/EBIT 2023e. Multipeln faller snabbt till 11x år 2024. Detta tycker vi är billigt för ett bolag som växer sitt resultat i den höga takt som vi prognostiserar. Vår tes är att värdet på Facilisgroup för närvarande döljs under Pebbles nuvarande koncernstruktur. När Facilisgroup om några år blivit större kan det finnas en poäng att särnotera bolaget till en mer smickrande värdering en vad Facilisgroup implicit erhåller idag.

Vi har stort förtroende för bolagets ledning med VD Christopher Lee och finansdirektör Claire Thomson i spetsen. Båda har varit aktiva i bolaget under lång tid. De har dessutom tydliga ekonomiska incitament – ledningen äger omkring 12 procent av bolaget. På senare tid har vi dessutom sett en del insynsköp från medlemmar i styrelsen. Utöver ledning och styrelse finns fina ägare i form av Fidelity och Capital på ägarlistan. Det är inte helt självklart att denna typ av institutioner finns med i bilden i en aktie som har så låg likviditet som Pebble.

Pebbles aktien steg 8 procent i maj, sannolikt positivt påverkad av att sektorkollegan 4imprint släppte en positiv resultatuppdatering under månaden. Vi ser fram emot att återkomma till Pebble i framtida månadsbrev.

Wincanton

Den som läste vårt månadsbrev för april minns kanske vår långa text om logistikföretaget Wincanton. I maj släppte Wincanton sitt bokslut för helåret 2021 (som avslutas i mars) och kom där med några viktiga uppdateringar:

- De rapporterade siffrorna var något bättre än vad som tidigare annonserats

- Försäljningen i april och maj har varit ”uppmuntrande”

- En stor risk rörande ett potentiellt tvistemål (som hade kunnat kosta upp till 50 miljoner pund eller ungefär 10 procent av börsvärdet) kopplat till den brittiska skattemyndigheten har försvunnit

- Wincantons stora pensionsskuld har minskat rejält under året och bör vara helt avbetalad om 3–5 år.

Sammanfattningsvis är resultaten och utsikterna bättre än väntat, samtidigt som risken minskat betydligt i och med rapporten. Mycket bra för hela investeringstesen som efter detta blivit ett par snäpp bättre. Aktien steg 1 procent i maj.

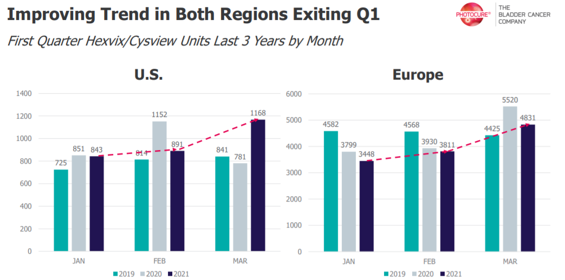

Photocure

En eftersläntrare i rapportperioden var norska hälsovårdsbolaget Photocure, som släppte sitt resultat för första kvartalet i mitten av maj. Försäljningen var i linje med analytikernas förväntningar medan lönsamheten var bättre än väntat. Bolaget, som var en tydlig förlorare på Covid-19, är på kort sikt ett spel på ett samhälle som öppnar upp, då sjukhus på många håll varit stängda för besök från utomstående under pandemin. Grafen nedan styrker detta, då mars var en betydligt bättre månad än januari och februari. På längre sikt ser vi betydande värde i Photocure, som bör kunna växa med över 20 procent per år med höga inkrementella marginaler och låga kapitalbehov. Aktien steg 12 procent i maj.

Källa: Photocure Q1 2021 presentation

Aroundtown

Vårt tyska fastighetsbolag Aroundtown släppte i slutet av månaden en rapport för första kvartalet som var i linje eller marginellt bättre än förväntningarna. Bolaget har fortsatt avyttra icke strategiska fastigheter till premie jämfört med bokfört värde (+6 procent i kvartalet). Likviderna återinvesteras i den egna aktien som fortsatt handlas med en betydande substansrabatt om cirka 30 procent. En värdeskapande modell tycker vi. På mindre än ett år har man nu köpt tillbaka 14 procent av bolagets aktier och man är igång med ett mandat på ytterligare 500 miljoner euro, vilket är ytterligare cirka 5 procent av antalet aktier. Det skapar mycket stora aktieägarvärden. Därutöver ger man även en utdelning till ägarna. Bolaget har trots allt detta en låg skuldsättning med ett LTV-tal (”loan to value”) om 34 procent och ett substansvärde motsvarande 9,6 euro per aktie, vilket ska jämföras med aktiekursen som i skrivande stund är 6,9 euro. Aktien steg med 7 procent i maj.

ISS

Under månaden släppte ISS en resultatuppdatering för det första kvartalet. Den organiska ”tillväxten”, en minskning om -5,6 procent för det första kvartalet, var inte så dyster som de flesta analytiker hade väntat sig. Aktiekursen reagerade positivt på beskedet och för månaden steg aktien med 11 procent. Mot slutet av månaden passade bolagets VD Jacob Aarup-Andersen att köpa aktier för 1,5 miljoner danska kronor. ISS är ett av fondens största innehav. Den intresserade kan läsa mer om hur vi ser på investeringen i vårt månadsbrev för mars.

Surgical Science

Som vi skrev i vårt föregående månadsbrev indikerade storkunden Intuitive Surgicals rapport att även Surgical Science hade haft ett bra första kvartal. Denna gång fick vi rätt. För jämförbara enheter och i lokal valuta växte bolaget 70 procent! Bolaget säger sig ha större efterfrågan än vad det kan hantera (ett hälsosamt problem!) på grund av brist på mjukvaruutvecklare. Dessutom skvallrar rapporten om att ytterligare förvärv kan vara på gång. Surgical Science har nu 10 robotkirurgikunder inklusive de största och viktigaste. Aktien steg 8 procent i maj och har därmed stigit mer än 10x sedan vår initiala investering för drygt 2,5 år sedan.

Korta innehav

Den korta portföljen bidrog med ett negativt resultat under månaden. Störst negativa bidrag hade våra korta derivatpositioner i tyska DAX och amerikanska S&P500. Några aktiespecifika korta positioner som bidrog positivt till resultatet var finska Tieto, tyska STMicroelectronics och svenska Kinnevik.

Exponering

Nettoexponeringen var, justerat för våra onoterade innehav, vid månadens ingång och utgång 71 respektive 70 procent.

Summering

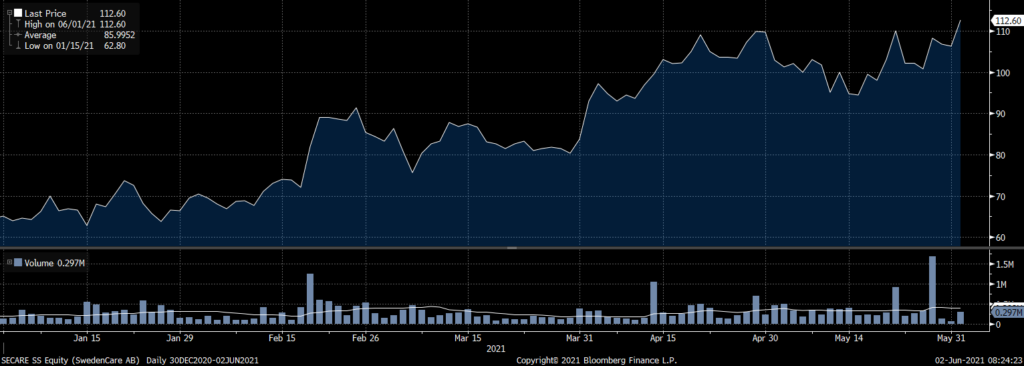

Trots att fonden inte lyckades genererar någon positiv avkastning i maj är vi ändå någorlunda nöjda. Som vi skrev för en månad sedan förväntade vi oss en rekyl i marknaden och då fonden kom från en period av en ovanligt stark värdeutveckling, hade vi flera aktier där det fanns en uppenbar risk för en kraftigare men tillfällig rekyl i aktiekursen. Ett bra exempel är vårt innehav i Swedencare som hade intramånadsrörelser på mer än 15 procent, men som nu är tillbaka där vi var för några veckor sedan. Som långsiktig investerare får man acceptera viss volatilitet för att få en förväntad överavkastning. Så här långt har det lönat sig i fallet Swedencare då aktien bara i år har stigit med +66 procent. Alternativet är att äga exempelvis Telia, vilket är lika underhållande och belönande som att titta på färg som torkar. Förenklat kan man säga att våra tillväxtaktier som bjöd på en del volatilitet kompenserades av våra värdeaktier som sammantaget hade en mycket god utveckling. Portföljen uppvisade alltså en balans under månaden.

Källa: Bloomberg

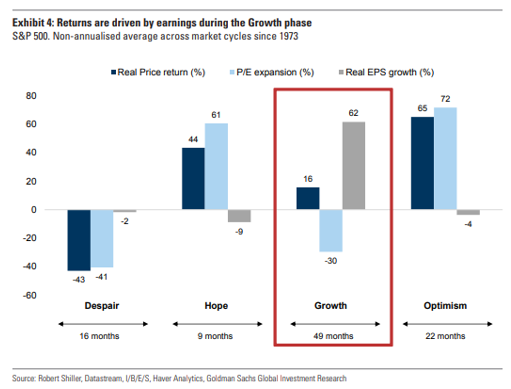

Vår uppfattning är att fasen efter kraschen förra året, där man gör de ”enkla” pengarna, nu är avklarad och att det nu blir något mer komplicerat. För att visualisera hur vi tänker (förenklat) så har vi nu rullat in i tillväxtfasen (i rött nedan). Bilden visar den genomsnittliga utvecklingen för alla börscykler sedan 1973. Förhoppningsfasen är avklarad och det var multipelexpansion som stod för mer än hela aktiekursutvecklingen (61 procent jämfört med en avkastning på 44 procent). Nu kommer aktiemarknaden sannolikt ge en mer normal avkastning och då är det vinsttillväxten som står för hela den förväntade avkastningen och mer därtill (62 procent jämfört med en avkastning på 16 procent).

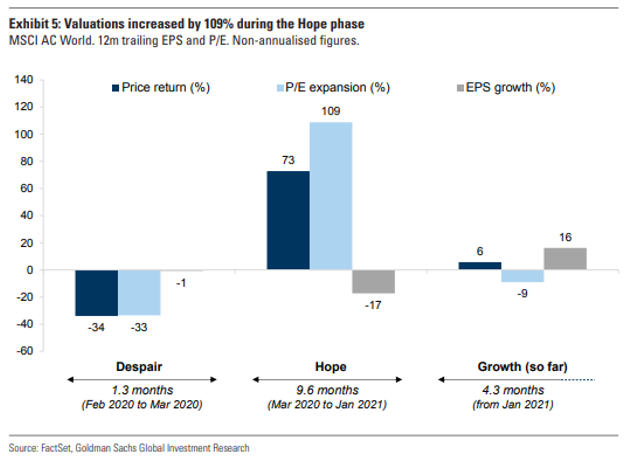

Om vi studerar hur just denna börscykel har uppfört sig mätt i MSCI World index, så ser det så här långt ut enligt nedan.

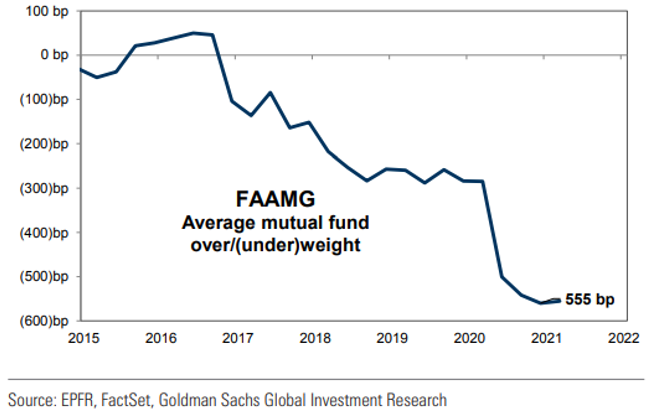

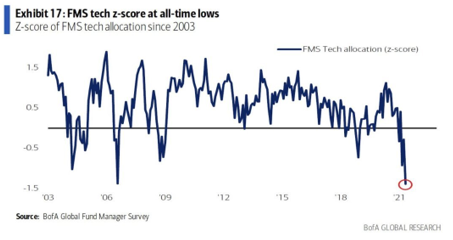

Teknologiaktier har generellt sett gått sämre än marknaden sedan vaccinnyheten kom den 9 november förra året. Stigande räntor påverkade negativt och underviktningen bland institutionella ägare har nått nya rekordnivåer, se bild nedan.

Mätt på ett annat sätt och med en längre tidslinje är trenden tydlig och kanske något förvånande. En av flera anledningar att vi tror den typen av aktier snart kan komma in i värmen igen.

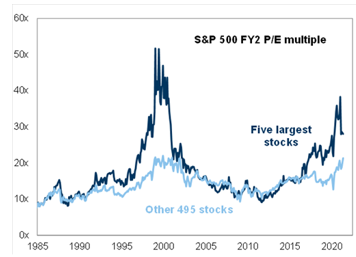

De stora teknologibolagen går fenomenalt starkt och uppvisar enorma vinster, men marknaden är inte längre beredd att värdera vinsterna lika högt som tidigare, se bild nedan.

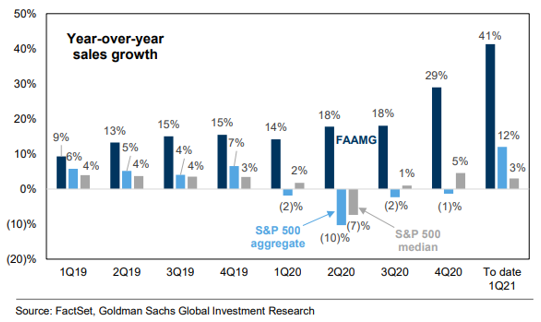

Deras försäljningstillväxt de senaste kvartalen är hisnande, inte minst jämfört med alla övriga bolag, se bild nedan. Det sammanlagda börsvärdet av Apple, Microsoft, Amazon och Google är större än alla länders respektive BNP förutom USAs och Kinas. Låt det sjunka in.

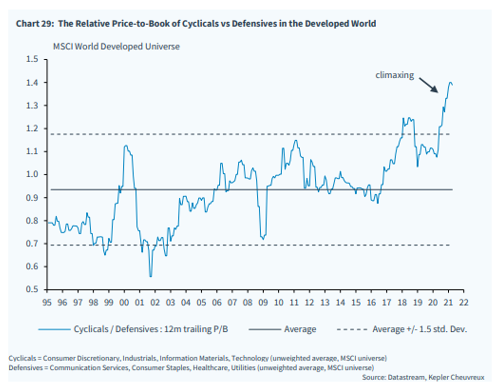

”Mellan hägg och syren (försommaren för er som undrar) är det inte omöjligt att cykliska aktier blivit för dyra samtidigt som räntenivåerna konsoliderats. Då kan det vara läge för amerikanska teknologiaktier och europeiska kvalitetsbolag att komma in i värmen igen”. Det skrev vi för två månader sedan och vi tycker oss nu se tecken på att det är nu det händer. Nedan visar skillnaden i värdering mellan värdebolag och mer defensiva bolag. Vi är på historiska nivåer.

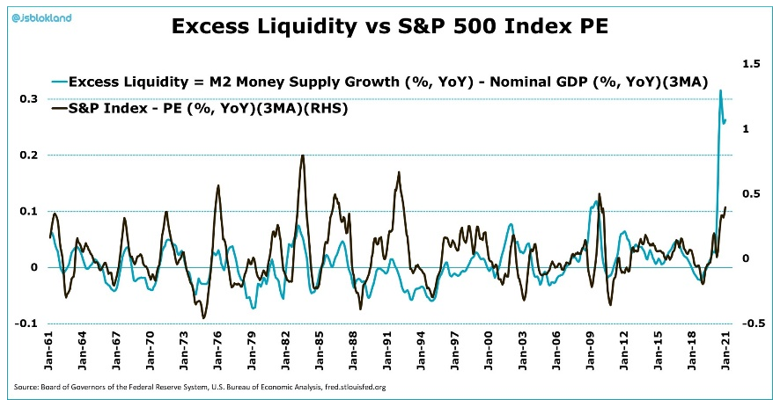

Nedanstående bild ger implicit en rekommendation att vara beredd på det oförberedda och vara extra ödmjuk. Tsunamin av kapital som väller in på de finansiella marknaderna gör att vi befinner oss i helt okänd terräng. Förenklat kan man säga att historiska korrelationer (60 år tillbaka) har slutat samvariera och tveklöst driver likviditetstsunamin värderingen av all världens tillgångar.

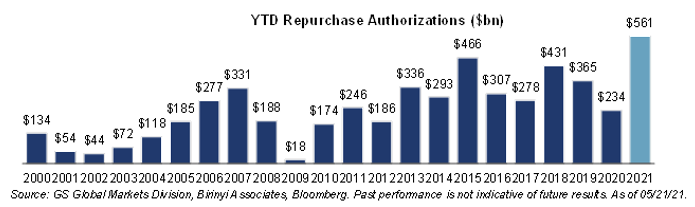

En annan faktor som driver aktiekurserna är rekordnivåer bland bolagens återköpsmandat. Nedan visar de amerikanska bolagens mandat och aktier för totalt 561 miljarder dollar skall köpas in under året, vilket är mer än någonsin tidigare.

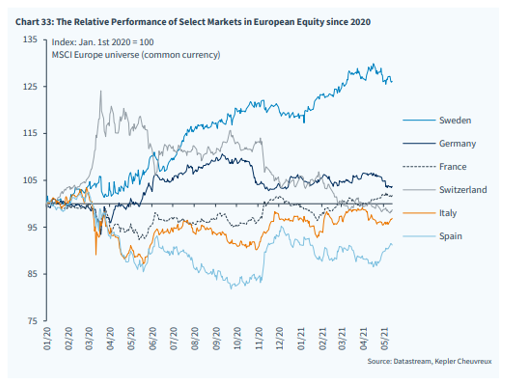

Det kan vara värt att nämna att Sverige sedan 1,5 år tillbaka är i en egen klass vad gäller värdeutvecklingen. Den svenska börsen har under tidsperioden haft +25 procentenheters bättre utveckling än det breda europaindexet.

Vi har för ovanlighetens skull ingen stark uppfattning om var börsen skall ta vägen kommande månader. Vi kan se ett scenario där index faller med 5–10 procent. Det som talar emot det är rekordvinster och stora återköp som nu startar upp efter rapportsäsongen. Det är fortsatt en extrem ekonomisk krispolitik som gäller trots att vi befinner oss i en mycket stark högkonjunktur(!) En annan faktor som allt annat lika kommer ge börsen lite mer kraft är en paus bland alla börsintroduktioner över sommaren. Alla introduktioner tar mycket kraft hos investerarna (inklusive oss själva) och även mycket kapital. På den amerikanska marknaden hade det för någon vecka sedan enbart i år genomförts 483 börsintroduktioner, vilket var en ökning med +686 procent. Det faktum att många sitter och väntar på en korrigering talar också emot att det faktiskt kommer att ske.

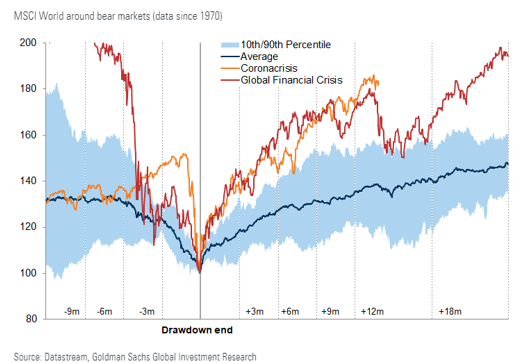

Bilden nedan indikerar att marknaden ska sjunka innan vi når nya toppnivåer. Så här långt är jämförelsen med hur utvecklingen var 2009 mycket god (röd och gul linje) och återhämtningen har varit mycket starkare än den genomsnittliga återhämtningen mätt sedan 1970 (blå linje).

Tack för visat intresse och tack till våra andelsägare som ger oss fortsatt förtroende. Vi önskar er en riktigt trevlig juni med skolavslutning, studentfirande och såklart midsommarfirande! Fram med sillen!

Malmö den 2 juni

Mikael Petersson

- Arbetat på Coeli sedan 2017.

- Mer än 26 års erfarenhet av finansbranschen.

- BSc från Lunds Universitet.

Mikael Petersson är ansvarig förvaltare för Coeli European och har många års erfarenhet av fondförvaltning. Mikael har arbetat för några av de mest framgångsrika hedgefondsfirmorna i Europa såsom Lansdowne Partners och Kairos Investment Management i London. Han har även framgångsrikt varit med och startat och bedrivit egen verksamhet i Zug där Coeli var en tidig investerare.

Viktig information. Denna information är avsedd som marknadsföring. Fondens prospekt, faktablad och årsberättelse finns att tillgå på coeli.se och rekommenderas att läsas innan beslut att investera i den aktuella fonden. Prospektet och årsberättelsen finns på engelska och fondens faktablad finns bland annat på svenska och engelska. En sammanfattning av dina rättigheter som investerare i fonden finns tillgängligt på https://coeli.se/finansiell-och-legal-information/

Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde. Det är inte säkert att du får tillbaka det investerade kapitalet.