Utveckling oktober

Fondens värde steg +4,59 procent i oktober (andelsklass R SEK). Stoxx600 (brett Europaindex) steg under samma period med +4,6 procent och HedgeNordics NHX Equities steg preliminärt med +0,1 procent. Motsvarande siffror för 2021 är en ökning om +26,69 procent för fonden, +19,2 procent för Stoxx600 och +7,7 procent för NHX Equities.

Aktiemarknader/Makro

Även detta år visade det sig att oktober har ett oförtjänt dåligt rykte i termer av avkastning. Det breda europaindexet avkastade i oktober goda 4,6 procent medan S&P500 i USA steg med motsvarande 6,9 procent. Det var därmed den andra bästa månaden i år för Europa och den bästa hittills i USA. Fondens avkastning slutade på 4,7 procent där koncentrationen av bidrag, både positivt och negativt, var ovanligt hög. Truecaller var den överlägset största bidragsgivaren, mer om det längre ned.

Oktober är den månad som historiskt sett uppvisat högst volatilitet. Det stämde inte det här året om man mäter på de stora breda indexen. Däremot var rörelserna på aktienivå på flera håll mycket hög. Nedan syns volatilitetsindex för S&P500 som nu är nere på nivåer innan pandemin.

Källa: Bloomberg

Sagt på ett annat sätt, ett begränsat antal av de stora bolagen har den senaste tiden hållit uppe de breda indexen. Bland de medelstora och mindre bolagen har det i många fall varit en rejäl korrektion sedan augusti när marknaden ändrade skepnad. För SXXP600 i Europa och S&P500 i USA var nedgången under denna period som mest -6 procent. Några exempel från våra innehav från högsta till lägsta aktiekurs under cirka en månads tid: Photocure -32 procent, Lindab -12 procent, Victoria -16 procent. Rekylen uppåt mätt per månadsskiftet blev +18 procent, +27 procent (!) och +14 procent.

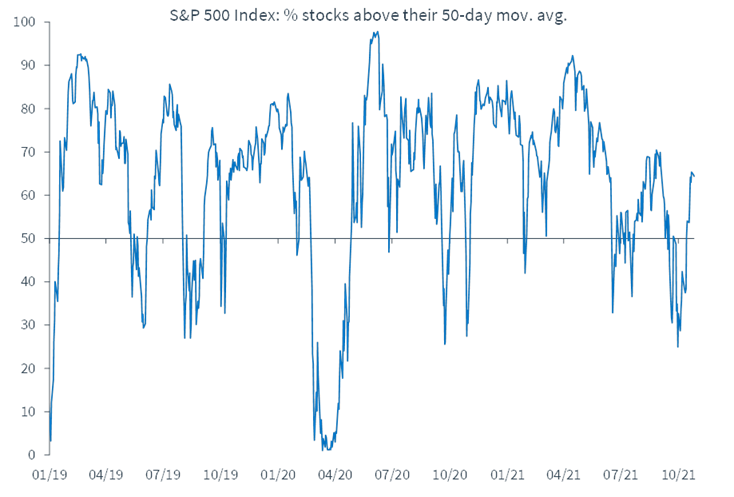

Nedanstående bild visar att endast 150 av totalt 500 bolag handlades över sitt 50-dagars glidande medelvärde i början av månaden. Det indikerade en tydligt översåld marknad och rekylen kom också helt enligt skolboken. Nu två veckor senare är motsvarande siffra drygt 60 procent.

Källa: Kepler Cheuvreux

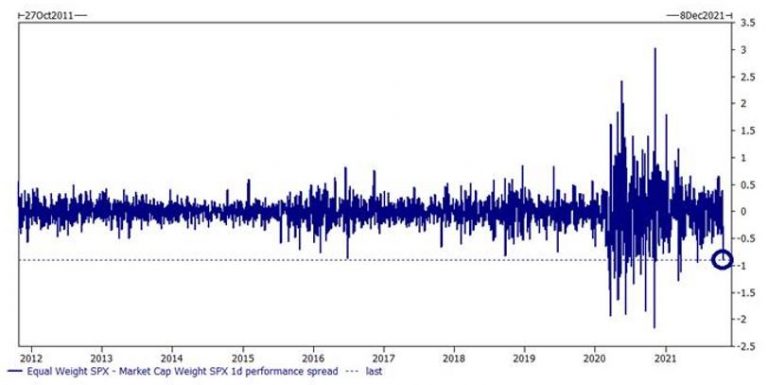

Under den sista veckan i oktober var koncentrationen i marknaden på extremt höga nivåer. Onsdagen den 27 oktober uppvisades den lägsta ”bredden” i marknaden på nästan ett decennium. Bredden definieras som ett lika viktat S&P-index dividerat med S&P-index med vikter justerat för respektive bolags börsvärde.

Källa: Goldman Sachs

Varför ändrade marknaden karaktär efter sommaren? Under det första halvåret var vi i den bästa av världar med maximal acceleration av intjäningen, upprevideringar av vinstestimat varje vecka och med en inflation som fortsatt var låg. Räntehöjningar kunde ej skönjas. Nu har vi en (tillfälligt?) kraftigt stigande inflation och stigande räntenivåer, även om särskilt räntan kommer från extremt låga nivåer. Vi kan alltså nu ana slutet på en exempellös fest där värdparet för festen bestått av dels världens centralbanker, dels av panikslagna politiker som vill visa handlingskraft och som satsat enorma summor för att mildra effekterna av pandemin. Baksmällan kommer att komma, men det ligger många månadsbrev bort (tror vi). Nedan visas den kvartalsvisa vinstutvecklingen för de amerikanska bolagen. Accelerationen avtar men är fortfarande mycket god.

Källa: Goldman Sachs

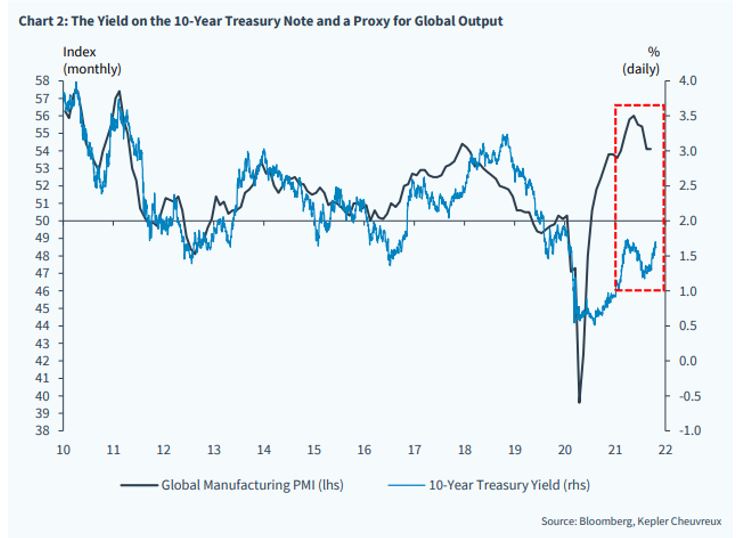

Den historiska korrelationen mellan världens totala tillverkningsindustri och den amerikanska 10-årsräntan har helt frikopplats sedan pandemins utbrott, även om den nu börjar att dra ihop sig. Att räntan fortsätter stiga något under nästa år känns rimligt. Att aktiviteten inom världens tillverkningsindustri minskar något känns också rimligt, givet att vi kommer från mycket höga nivåer. Korrelationen ökar sannolikt nästa år alltså (och därmed minskar obalanserna).

Källa: Kepler Cheuvreux

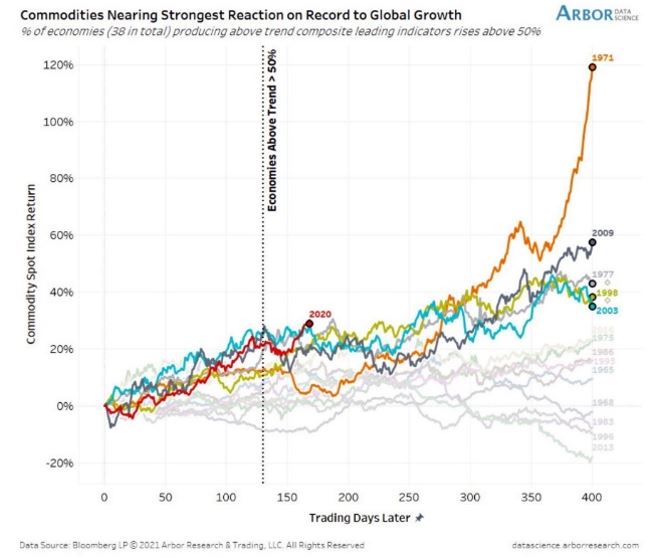

Råvaror inklusive olja, bensin och naturgas, har varit största bidragsgivare till inflationstrycket. Inflationen förväntas nå sitt maximum inom kort för att sedan falla tillbaka. För närvarande är förväntningarna att inflationen når sin topp i december med 6 procents ökningstakt i USA och 4 procent i Europa. Vi varken tror eller hoppas att utvecklingen för råvaror fortsätter på samma spår som 1971, se bild nedan.

Källa: datascience.arborresearch.com

Europa är speciellt sårbart vad gäller stigande energipriser då man på kort tid gjort oss väldigt väderberoende för att få fram tillräckligt med energi. Sverige är kanske det tydligaste exemplet i Europa där vi under en lång tid haft ett väl genomtänkt, fungerande och kostnadseffektivt elsystem som levererat säker el med små miljökonsekvenser (vatten- och kärnkraft). Politiker bär en mycket stor skuld till detta haveri och vi står nu inför stora utmaningar för att hela systemet ska komma i balans. Det kommer säkert att ta tio år. Bidrags- och transfereringsunionen EU har fullt upp med att trycka upp checkar till ekonomiskt svaga hushåll så de har råd att betala för värmen till hemmet. Det känns inte helt stabilt.

Nedan nytt förslag på årets julklapp:

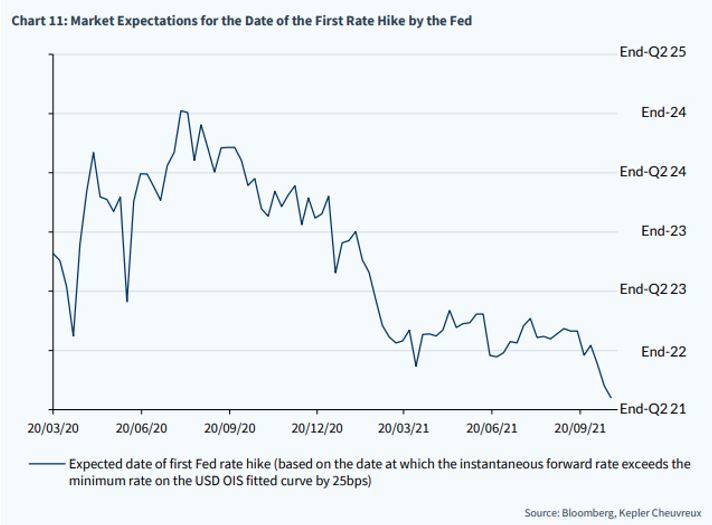

Inflationstrycket har medfört att marknadens förväntningar på den amerikanska centralbankens första räntehöjning kommit betydligt närmre i tid, se nedan.

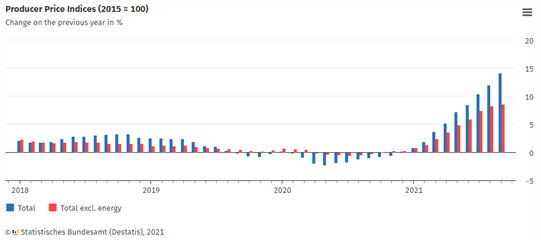

Tyska producentpriser steg med hela 14,2 procent i september. Den kraftigaste ökningen sedan oktober 1974!

Euroinflationen brukar korrelera väl med den tyska 10-åriga statsobligationen. Så är inte fallet längre och det får väl tolkas som att marknaden är av åsikten att den är tillfällig, alternativt att centralbankerna förstör all prisdynamik. ”Cash is trash” gäller. Om inte kapitalet sätts i arbete genom olika investeringar förstörs snabbt betydande värden.

Källa: Bloomberg

En annan indikator som tydligt visar hur produktionskapaciteten släpar efter efterfrågan och skapar obalanser i systemen. Lagret av bilar på den amerikanska marknaden har störtdykt och är nu på rekordlåga nivåer. De här lagernivåerna ska byggas upp igen under kommande år för att komma tillbaka till de nivåer som gällde för fem år sedan.

Källa: Bloomberg

Kraftigt stigande bolagsvinster i kombination med stigande räntor har gjort aktier till klara vinnare över obligationer. Kina är undantaget, men det får nog tillskrivas en statsapparat som i hög grad påverkat näringslivet i landet.

Källa: Kepler Cheuvreux

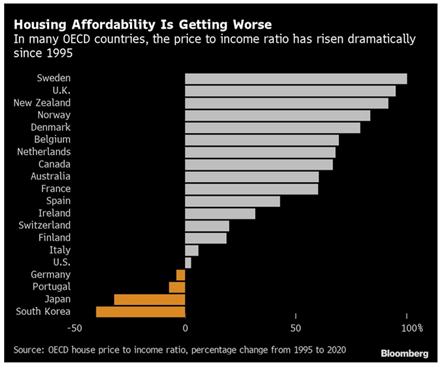

Tillgångsinflationen har överstigit löneinflationen. Det är inte så konstigt när man beaktar att 20 procent av alla amerikanska dollar som finns har tillkommit enbart i år! Relationen mellan pris och inkomst har försämrats drastiskt sedan 1995 i de flesta OECD-länder och mest i Sverige. Notera skillnaden mellan Sverige och Tyskland.

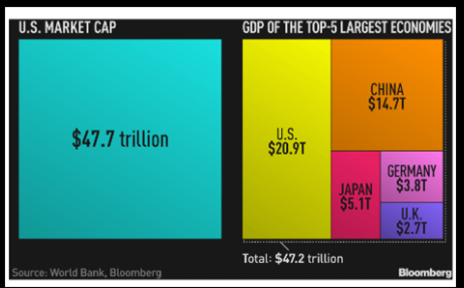

På tal om tillgångsinflation. Det samlade börsvärdet av den amerikanska aktiebörsen är nu lika stor som den samlade ekonomin i USA, Japan, Tyskland och Storbritannien. Fundera lite på storheterna, man baxnar.

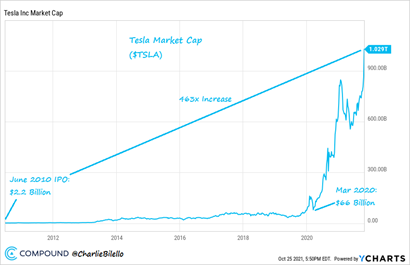

Det går bra nu för Tesla och Elon Musk. Hertz la in en blygsam order om 100k bilar från Tesla förra veckan. Aktien svarade direkt och steg med 10 procent och därmed passerade börsvärdet 1000 miljarder USD. Vi tar det en gång till. Hertz, som hade ett börsvärde om 12 miljarder USD, la en order hos Tesla på 4 miljarder USD som fick Teslas börsvärde att stiga med 100 miljarder USD. Vi får en vag känsla om eufori. Elon Musk är i klar ledning på Bloombergs Rich List med en samlad förmögenhet på 302 miljarder USD, vilket motsvarar hälften av alla varor och tjänster som säljs i Sverige under ett år. Enda Europé är LVMHs grundare Bernhard Arnault på en hedrande tredjeplats. Elon har klättrat snabbt upp på listan. För bara 18 månader sedan var han inte med överhuvudtaget.

Källa: Bloomberg

Man får ändå säga att noteringen av Tesla 2010 har varit lyckad (463x).

Källa: Compound@CharlieBilello

Vi kan i sammanhanget inte låta bli att klippa in nedanstående tweet.

Avslutningsvis angående den mest absurda händelsen sedan MFF åkte ur Allsvenskan 1999. När norska polisen höll en presskonferens som handlade om det tragiska pilbågsdådet i Kongsberg, skruvade SVT ner ljudet så att vi inte skulle höra vilka hemskheter som faktiskt hade inträffat. Vi är ju tveklöst världens mest ängsliga folk, men tror inte statsapparaten att vi klarar av att lyssna på den norska polisens presskonferens?

Källa: Steget Efter

Långa innehav

Truecaller

I vårt föregående månadsbrev berättade vi att vi var ankarinvesterare i den stundande börsnoteringen av Truecaller. Utifrån ett intervall om 44 till 56 svenska kronor bestämdes slutligen noteringskursen till 52 kronor, vilket gav ett börsvärde om cirka 19,4 miljarder kronor. Den 8 oktober inträffade första handelsdagen och vi ska ärligt säga att vi förvånades över handeln. Många aktier börsnoteras till en rabatt mot någon form av korrekt värdering och vi tyckte att 52 kronor var ett attraktivt ingångspris. Rabatten ger ofta ger en fin kursutveckling under den första handelsdagen. Så var inte fallet denna gång och aktien stängde oförändrat den första handelsdagen.

Vi var frustrerade och förvånade över kursutvecklingen, men desto gladare blev vi när ledningen några dagar senare annonserade att rapporten för det tredje kvartalet skulle tidigareläggas från den 12 november till den 27 oktober. Vi kunde inte tolka detta som något annat än mycket positivt och ökade inom några minuter vår redan stora position till att bli det största i portföljen. Detta var klart aggressivt givet det var ett nytt bolag i portföljen, men vi hade en stark övertygelse om att marknaden inte hade förstått kraften i bolagets intjäningskapacitet. Trots denna mycket positiva nyhet fortsatte aktien handlas runt 52 kronor, vilket var svårt att förstå. Som ankarinvesterare hade vi gjort mycket analysarbete på bolaget. Vår systerfond Coeli European Opportunities har dessutom ägt aktier (onoterade) sedan i våras, så vi var pålästa redan i inledningen av noteringsprocessen.

Till saken hör att minst en miljon aktier hade lånats ut och behövdes alltså förr eller senare köpas tillbaka i marknaden. Av de 72 miljoner aktier som placerades på noteringsdagen uppskattade vi att höga 45 miljoner satt på relativt fasta händer. Det lämnade en verklig ”free float” på blygsamma 27 miljoner aktier. Eftersom det omsattes färre än en miljon aktier vissa dagar insåg vi att en bra rapport skulle kunna göra det jobbigt för blankare som sannolikt skulle behöva täcka sina korta positioner. Detta var en ytterligare motivation till att vi köpte fler aktier efter noteringen, då vi trodde att en potentiell ”short squeeze” kunde ge extra skjuts till aktiekursen när rapporten väl var ute.

Så kom rapportdagen den 27 oktober. Siffrorna var exceptionellt starka och slog de analytikerestimat vi tagit del av med 22 och 68 procent avseende försäljning och rörelseresultat (före avskrivningar) och var även bättre än våra egna högt ställda förväntningar. Vi hann köpa mer aktier på öppningen när aktien endast stigit 6-7 procent. Sedan började en spektakulär prisrörelse som hängde ihop med en spektakulär rapport. Aktiekursen tog en våldsam fart och när dagen var över hade aktien stigit med hela 34 procent. Som om inte det var nog fortsatte den stiga dagen efter med hela 23 procent och börsvärdet hade då ökat från cirka 20 miljarder till cirka 32 miljarder på två dagar. Den tredje dagen konsoliderades aktien på höga nivåer med en nedgång om runt 5 procent.

Vi sålde lite aktier den andra dagen efter rapporten, då vi passerade vissa limitgränser på grund av den extrema uppgången (det var vårt största innehav). Försäljningen skedde nära högstanivåer och motsvarade ungefär antalet aktier vi köpt i marknaden efter börsnoteringen. Att marknaden inte förstod att ett tidigareläggande av rapportdatum i praktiken var en omvänd vinstvarning är en gåta för oss. Att vissa aktörer dessutom gick kort på 52 kronor är ännu märkligare. För oss stärker det vår åsikt att egen analys och hårt arbete är enda sättet att generera överavkastning över tid (om man bortser från tur, men det är ingen jättebra strategi att förlita sig på).

Kommentar: Truecaller-aktien handlades svagt fram till rapportdagen. Efter detta steg den 56% på tre dagar (källa: Bloomberg).

En central del av vår investeringstes är att Truecaller bara skrapat på ytan när det gäller att tjäna pengar på den användarbas som nu består av drygt 290 miljoner människor. Bolaget har fokuserat på att bygga en bra produkt och att förvärva användare i första hand. Nu följer sannolikt flera år av lågt hängande frukter där Truecaller kan optimera sin annonsaffär för att driva försäljning. Därtill finns en lovande företagsaffär som ledningen är mycket framåtlutande kring.

Aktien steg med 59 procent från noteringskursen till sista handelsdagen i oktober. Även kring dagens kurser tycker vi inte att värderingen om cirka 20x EBIT 2024e är särskilt ansträngd.

Lindab

Vi nämnde i det förra månadsbrevet att den stora skara insynsköp som genomfördes i Lindab-aktien inför rapporten bådade gott. Det visade sig stämma när Lindab (igen) slog analytikerestimaten med närmare 15 procent – detta på förhandsförväntningar som vi kände var högt ställda. Vi bugar och bockar ännu en gång för ledningen i Lindab som gjort en otroligt imponerande kvalitetsförbättring av bolaget. Aktien steg 26 procent i oktober och har i år stigit med hela 63 procent.

ArcticZymes

Det är en fördel att ha en stark mage när norska ArcticZymes annonserar sina kvartalsrapporter. Enzymbolaget brukar uppvisa en stor variation i försäljning och resultat mellan enskilda kvartal. (Vi tycker att man ska bedöma ArcticZymes på 12 månaders basis.) En stor variation på kvartalsbasis i kombination med en sedvanligt volatil norsk aktiemarknad kan ge kraftiga kursreaktioner. Det var därför lite extra glädjande att ArcticZymes denna gång kunde släppa fina siffror och bibehålla sin prognos för helåret. Aktiekursen steg 12 procent på rapportdagen och 2 procent för månaden som helhet.

Sedana Medical

En av månadens förlorare var Sedana Medical. Kurstappet beror på att den kommersiella chefen (och tidigare temporära VDn) Jens Lindberg tackat ja till ett erbjudande som VD för hälsovårdsbolaget Medivir. Visserligen är det tråkigt att en kommersiell chef slutar på Sedana i nuvarande lanseringsfas, men som vi förstår det finns det ingen annan bakomliggande orsak bakom Lindbergs beslut annat än att han var intresserad av ett VD-uppdrag. Aktiereaktionen är, som vi ser det, en rejäl överreaktion och vi har därför utökat vår position med drygt 30 procent. Aktiekursen sjönk 16 procent i oktober. Bolaget kommer med sin delårsrapport den 4 november.

Photocure, Victoria och ISS

Ett par av våra större innehav, Photocure och Victoria, har under några månader haft relativt svag kursutveckling. Under oktober vände den trenden. Photocure steg 16 procent, medan Victoria revanscherade med en uppgång om 14 procent. ISS är ett annat av våra innehav som utvecklats svagt under en period och som inte följde Photocure och Victoria i oktober. Förhoppningsvis vänder den trenden i november då ISS kommer berätta om utvecklingen i det tredje kvartalet. I samband med detta tror vi att bolaget uppgraderar sin prognos för lönsamheten rörande helåret. Vi har ökat vår position i ISS den senaste veckan.

Korta innehav

Den korta portföljen bidrog med ett negativt resultat under månaden. Störst negativt bidrag hade vår korta terminsposition i det breda europaindexet STOXX600. Några aktiespecifika korta positioner som bidrog positivt till resultatet var brittiska Admiral Group, holländska JDE Peet’s och tyska Henkel.

Exponering

Nettoexponeringen var, justerat för våra onoterade innehav, vid månadens ingång och utgång 70 respektive 72 procent.

Summering

De första veckorna i oktober uppvisade fallande aktiekurser och en stigande volatilitet. Den 15 oktober bröt PBOC (Peoples Bank of China) tystnaden om fastighetsbolaget Evergrande med budskapet att de finansiella riskerna är ”kontrollerbara” och sannolikt inte kommer ge några spridningseffekter. Det uppskattades av världens investerare och ett betydande inslag av ”short covering” bidrog till uppgången (köp för att stänga korta positioner). När sedan kvartalsrapporterna började rulla in gav det ytterligare bränsle för att marknaden skulle återhämta sig. Det breda europaindexet steg med 5,5 procent sedan lägstanivån i början av månaden och volatilitetsindex föll med cirka 35 procent.

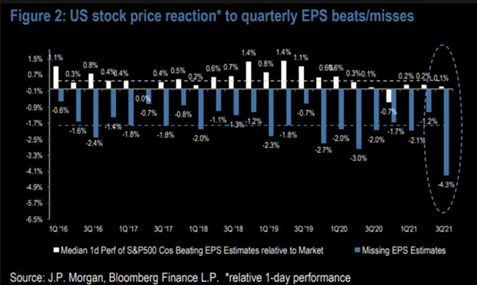

De bolag som inte levererade blev däremot hårt straffade och kursrörelserna för olika aktier var emellanåt mycket hög, se bild nedan.

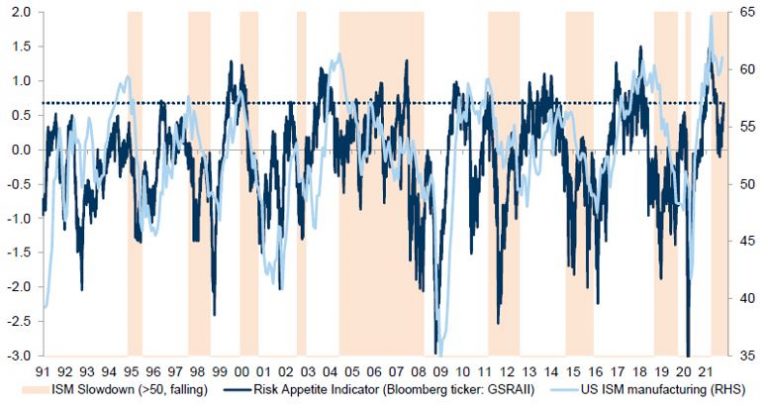

Nedanstående bild visar hur riskaptiten i marknaden rört sig de senaste 30 åren. Fallande ISM siffror gjorde att riskaptiten föll efter sommaren, för att sedan rekylera uppåt i mitten av oktober.

Källa: Goldman Sachs

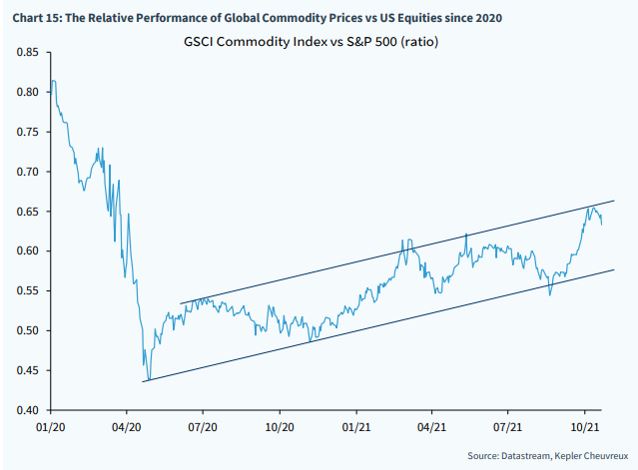

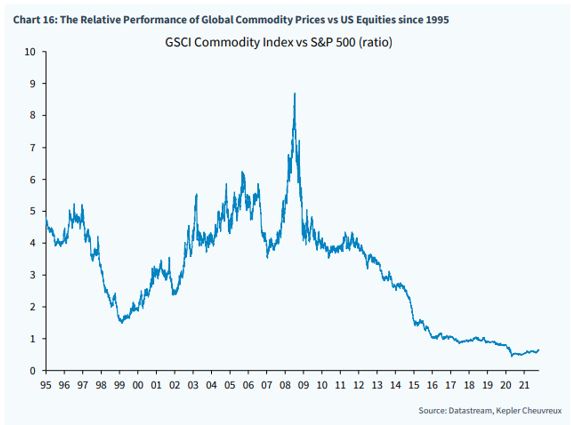

Centralbankerna fortsätter att elda på inflationsbrasan. En tydlig barometer är prisutvecklingen för olika råvaror som haft en mycket stark utveckling i år och som tillsammans med kryptovalutor är de stora vinnarna så här långt. Nedan råvarors prisutveckling jämfört med aktiemarknadens.

Zoomar man ut blir bilden en annan. Toppen under 2008 sammanföll med maximal tillväxt i Kina. Ägde du inte stålbolag under den perioden hade du problem med portföljen.

Kryptovalutors segertåg fortsätter i takt med att centralbankerna minskar pengars värde. Nedan visas Bitcoins prisutveckling de senaste två åren. Den 19 oktober påbörjades handel i en ETF (Exchange Traded Fund) på New York-börsen. Efterfrågan var så stor att det blev den ETF i världen som snabbast nådde 1 miljard USD i förvaltat kapital. Priset på Bitcoin ökade med 40 procent i oktober. Vårt onoterade innehav i Bullish som vi gjorde för knappt ett år sedan har sannolikt utvecklats väl och fortsättning följer.

Källa: Bloomberg

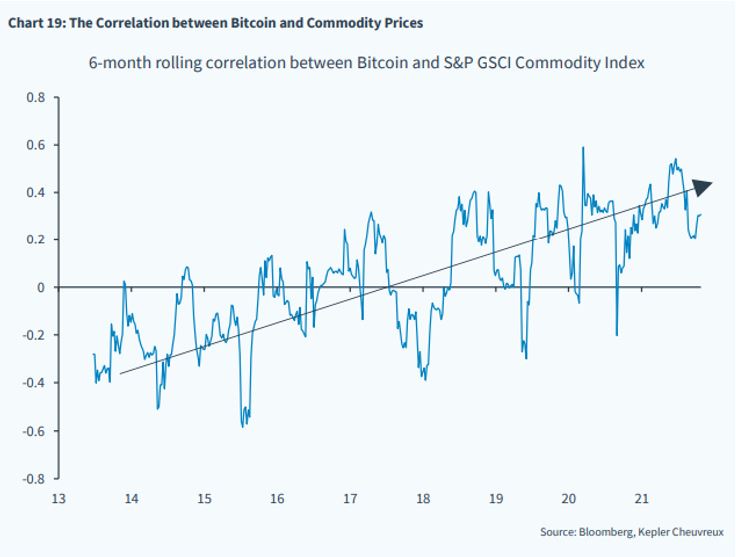

Intressant och tydligt mönster nedan. Korrelationen mellan Bitcoin och råvarupriser. Rent generellt är regel nummer ett kommande tio år att äga fast egendom. Regel nummer två och ur ett aktiemarknadsperspektiv, allokera kapital till bolag som har ”pricing power” och som inte blir pressade av stigande kostnader. De bolag som inte har den möjligheten är strukturella och långsiktiga förlorare som kommer att omvärderas med låga multiplar som följd.

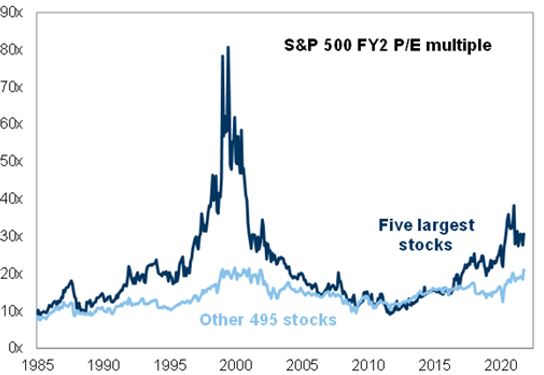

Värderingen på världens viktigaste aktiemarknad, den amerikanska, har under året minskat för de fem stora teknologijättarna. De andra 495 bolagen har sett en något stigande värdering.

Källa: Goldman Sachs

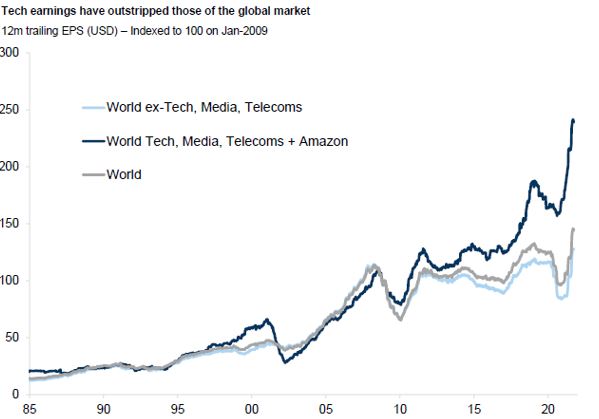

Skillnaden i värdering mellan teknologibolagen och övriga bolag är enkel att förklara när man studerar vinsttillväxten för de senaste tio åren. Intressant att vinsterna gick hand i hand de föregående 25 åren.

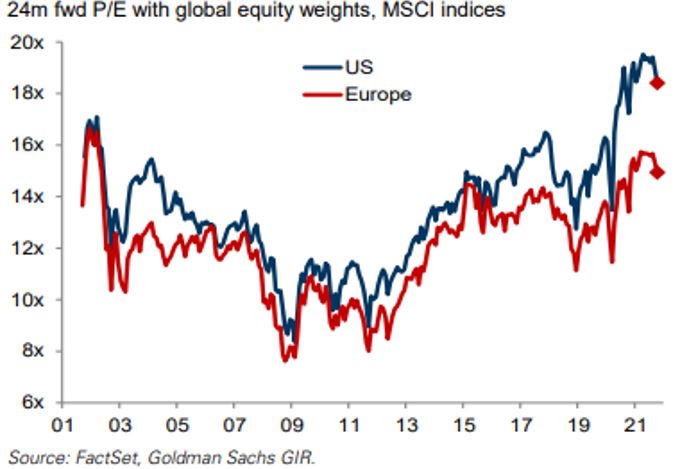

De europeiska värderingarna håller fortsatt betydligt lägre nivåer än de amerikanska. Att det gått isär de senaste åren beror förenklat på de amerikanska stora teknologijättarnas exempellösa framgångar både operationellt och på aktiemarknaden.

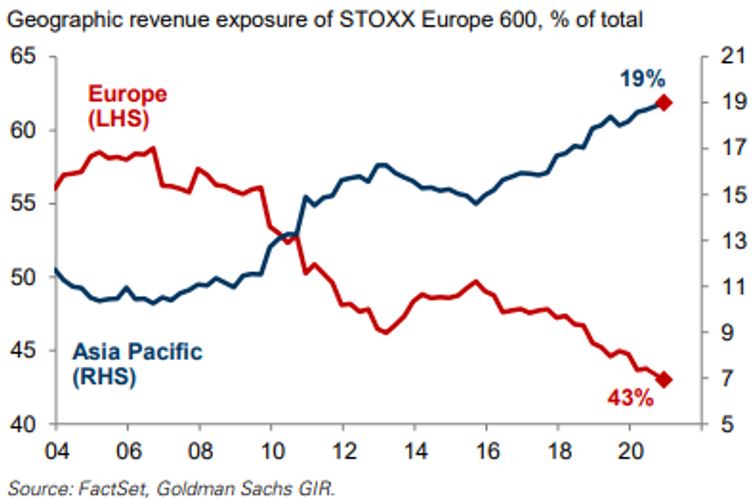

Utvecklingen för de europeiska bolagen är att de blir alltmer globala, vilket är klart positivt för bolagens intjäning och dess värdering.

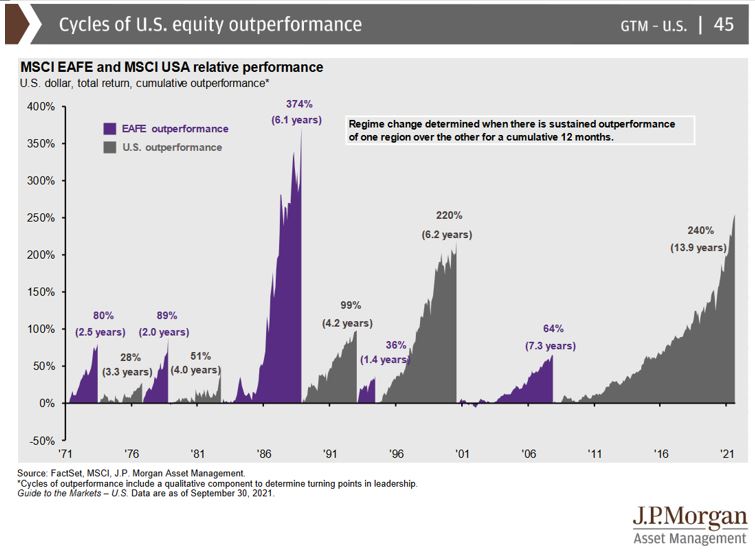

Den har varat länge nu, den amerikanska aktiemarknadens överavkastning jämfört med Europas, Australiens och Asiens. Det finns flera argument varför Europa nu skulle kunna bryta trenden:

- Låg relativvärdering

- Mindre exponering mot låg tillväxt och mer mot global tillväxt

- Europa har (trots allt) kommit ur pandemin bättre än många regioner

- Diversifiering jämfört mot USA med hög koncentration av tillväxtbolag vars värdering påverkas mer av en stigande ränta

- Företagsöverlåtelser går mot ett rekordår i Europa

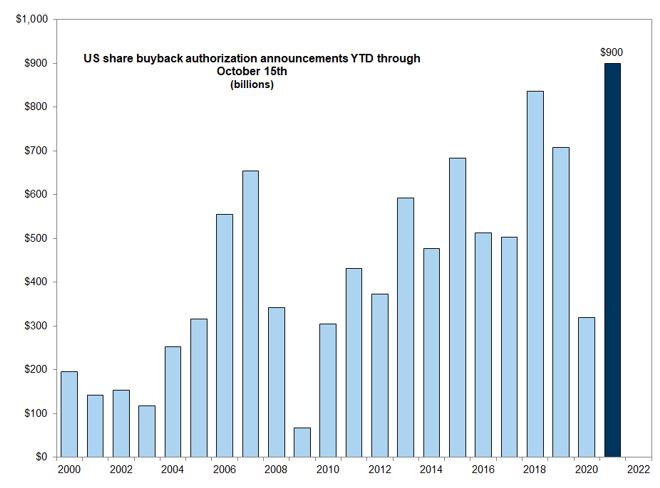

Vi rullar nu in i avslutningen på 2021 som i vanlig ordning varit ett mycket händelserikt år. Vi är visserligen inte i nirvana som i början av året när det inte fanns några moln på aktiehimlen, men det ser fortsatt bra ut (tycker vi). Aktieåterköpen har efter rapporterna börjat komma igång och kommer att ha en viss positiv påverkan på aktiekurser på både kort och lång sikt. Megatech-bolagen Apple, Microsoft, Google och Facebook köpte tillbaka aktier för 55 miljarder USD i det tredje kvartalet och har mandat att köpa för ytterligare 250 miljarder USD (mycket pengar). De fyra bolagen står ensamt för 18 procent av S&P500 och för 32 procent av Nasdaq.

Källa: Goldman Sachs

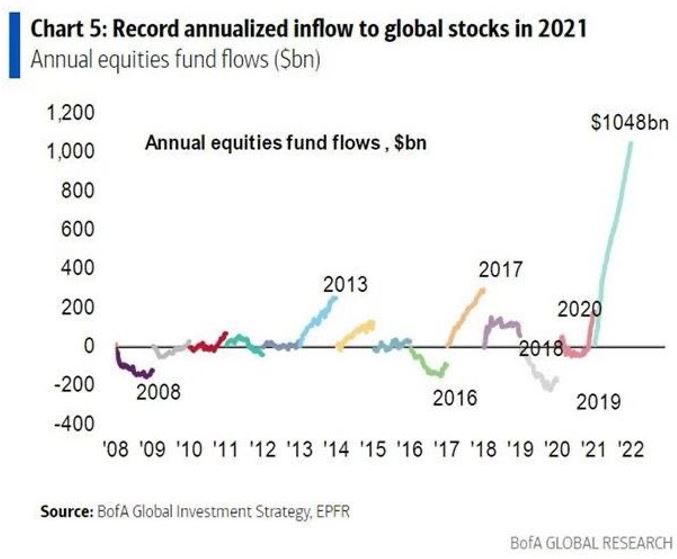

Inflödena till världens aktiefonder slår alla rekord och är ”off the chart”. Vad ska man göra när centralbankerna minskar värdet av pengar och du får runt noll procent i avkastning på en obligation när inflationen just nu är 4-5 procent?

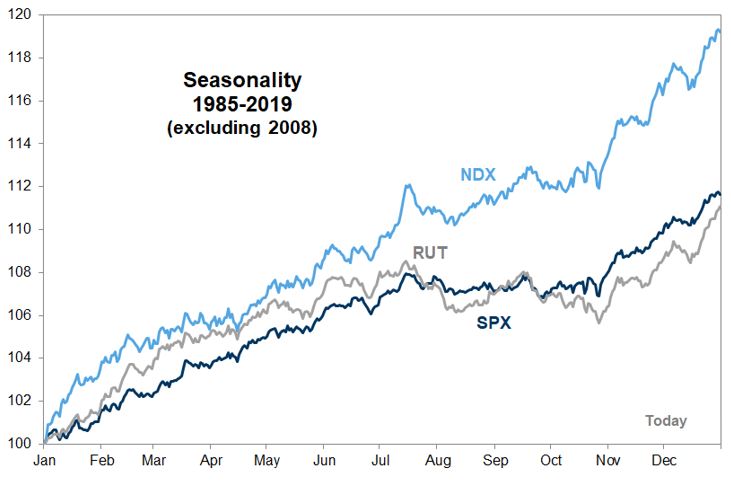

Och sista bilden för denna gång. Med allt ovan sagt, vi går nu in i en period av historisk stark avkastning och vi tror att detsamma sker även i år. Vinsterna fortsätter stiga, återköpen startas upp efter rapporterna, alternativen är få och vem vill köpa obligationer om räntorna stiger och du vet att du får betala för att äga dem? Möjligtvis har vi några veckor först med mindre turbulens (Fed-mötet är på onsdag den 3 november), men sen går nog tåget norrut igen.

Vi avslutar med nedanstående definition av en Bull Market:

Tack för förtroendet och vi lägger nu in en ny växel för upploppet!

Mikael & Team

Malmö den 3 november

- Arbetat på Coeli sedan 2017.

- Mer än 26 års erfarenhet av finansbranschen.

- BSc från Lunds Universitet.

Mikael Petersson är ansvarig förvaltare för Coeli European och har många års erfarenhet av fondförvaltning. Mikael har arbetat för några av de mest framgångsrika hedgefondsfirmorna i Europa såsom Lansdowne Partners och Kairos Investment Management i London. Han har även framgångsrikt varit med och startat och bedrivit egen verksamhet i Zug där Coeli var en tidig investerare.

Viktig information. Denna information är avsedd som marknadsföring. Fondens prospekt, faktablad och årsberättelse finns att tillgå på coeli.se och rekommenderas att läsas innan beslut att investera i den aktuella fonden. Prospektet och årsberättelsen finns på engelska och fondens faktablad finns bland annat på svenska och engelska. En sammanfattning av dina rättigheter som investerare i fonden finns tillgängligt på https://coeli.se/finansiell-och-legal-information/

Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde. Det är inte säkert att du får tillbaka det investerade kapitalet.